家庭理財觀下的社會不穩定效應分析

2016-09-21 08:47:03閻波

成都大學學報(社會科學版) 2016年4期

關鍵詞:信息

閻 波

(江西科技學院協同創新中心,江西南昌 330098)

?

?經濟研究?

家庭理財觀下的社會不穩定效應分析

閻 波

(江西科技學院協同創新中心,江西南昌 330098)

家庭理財對家庭本身以及對社會穩定均會產生一定的影響,證券投資市場上存在負的信息外溢性是好的制度設計缺失的表現 ,導致了家庭股票投資的虧損。論文對2013-2015年間家庭中小投資者獲得的信息外溢性獎金的分布狀況做了測度分析,指出家庭也要面臨股票投資困境帶來的幸福侵蝕效應。另外,城市家庭巨大的購房壓力迫使家庭在子女的婚姻中采用“門當戶對”選擇,家庭的創業投資也與經濟制度以及經濟增長之間存在內在的沖突。

家庭理財;創業者;信息成本;經濟增長

2011-2015年每戶家庭均虧損3萬/年[1],在這個投資場中,只有上市公司、中介機構、基金經理、保薦人、內幕交易者、IPO審批者和權貴階層能有收益,家庭散戶一般都是虧損,在這個期間中國股市的掌舵人從郭樹清換到肖剛直到最近的劉士余主席,為何造成這種中小家庭投資者連年虧損的慘狀,而中國的證監會管理層為何根本解決不了這個民生問題?另外,在城市家庭中受房價的巨大影響,大多數的城市家庭在子女的婚姻中采用“門當戶對”的現實選擇,這種選擇更是加大了社會階層間的壕溝;還有家庭創業投資與經濟制度與經濟增長之間的內在沖突,本文側重分析家庭理財困境問題以及帶來的一系列社會不穩定效應。

一、家庭股票投資的幸福侵蝕效應

在西方成熟的股票市場,家庭投資股票一般都是基于價值投資取向,股票換手率比較低,而在我國,家庭投資股票更多地是基于投機和跟風賭一把的心態,股票換手率很高,因此可以將我國家庭投資的股票看做一種類似彩票的“特殊證券”。股票投資與投資者獲得的信息是密切相關的,信息外溢性指投資者在支付的信息成本不變的情況下收益的增加或收益不變的情況下支付的信息成本的減少。投資者的收益公式為:R=p×a×x-x-C(p,w).R指投資者收益,p為中獎率,即獲得投資正收益的可能性,a為中獎倍數,x為投入金額,C為信息成本,w為投資者的財富。存在信息的外溢性是指:(1)△C=0,p↑,△R>0.(2)△R=0,△C<0。當家庭投資者支付的信息成本不變時,如果這時投資者的中獎率上升的話,投資者就獲得一種信息獎金θ2,信息獎金的根源來自于好的證券市場制度設計以及上市公司的真實盈利。傳統資產定價公式的假設前提是投資者均是理性人、市場為有效狀態、交易成本為0、信息透明、上市公司為優質企業等,這些條件在中國的證券市場上均不成立,引入與家庭中小投資者收益密切相關的 θ2、h、C等因素的公式[2]:R=p(θ2,h)?aR?x-x-C(p,w)更能解釋中國證券投資市場上的中小投資者的收益與行為,p表示投資者中獎的概率 ,受到信息獎金θ2和投資者心理偏差 h(過度反應與反應不足)的影響,如果信息獎金 θ2為負數以及投資者的心理偏差 h比較大,那么中獎概率就會偏低;aR為某一種投資工具的中獎倍數,例如投資定期存款,中獎概率為1,aR就可能為1.03,不同類型、不同風險的投資工具的中獎倍數是不同的;x為投資者的投資金額;C為信息搜尋成本,當考慮家庭投資者耗費時間追逐信息的時間機會成本后,C為隱含的信息成本。

(一)家庭股票投資困境

在當今的中國社會,有一點經濟基礎的家庭都會熱衷于投資,投資成功會帶來家庭財富 w的提升,這時家庭的幸福度用公式 f=at20來衡量[3],財富增大則有助于成本系數 a的增加,在一定程度上可以緩解家庭成本支出的壓力,從而導致家庭幸福度 f的提高;但是家庭財富的變動對家庭有效溝通時間 t0的影響卻具有兩面性,一為家庭財富的變動對 t0的收入效應,二為家庭財富的變動對 t0的替代效應。收入效應是指家庭財富增加了,家庭有經濟能力做一些增加全家感情溝通的事情,如購買一些實用的東西、旅游、分期貸款購房等,這都有助于 t0的增加;替代效應是指家庭財富增加了,但由于家庭財富的分配出現分歧,或者家庭的成員太專注于追求財富以及家庭主要成員在感情上的變心,導致 t0的減少,最典型的就是中國家庭住房投資中的假離婚。家庭財富的變動對 t0的最終影響要看收入效應和替代效應兩者中和的結果。

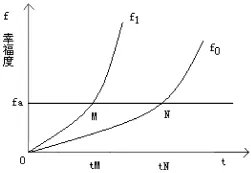

家庭股票投資困境可分為兩種:第一種是股票投資失敗帶來的對家庭經濟與幸福度的直接沖擊,這是很明顯的;第二種是家庭經常會出現股票投資成功、財富增加了,但家庭的幸福度相比以前卻下降了的情形,嚴重時甚至會導致家庭的解體。這幾年中國投資市場的市場環境欠佳,家庭投資者股票投資失敗后,一是直接導致成本支出系數a的減少,家庭的生存壓力倍增,二是家庭成員間因財富減少而發生的爭吵導致的家庭成員關系的疏遠甚至惡化,投資失敗后家庭成員間的溝通障礙一般會使得有效溝通時間 t0下降不少。常見的情形是家庭投資者在股市賺錢后,家庭幸福度卻沒有上升即出現第二種“投資困境”,出現投資困境是因為:其一,家庭出現過度投資者,耗費大量的時間去追求投資信息,即隱含信息成本 C的大幅上升,考慮隱含信息成本后,投資者的實際收益 R下降很多。其二,存在擠出效應,家庭的有效溝通時間 t0下降。如前任中國證監會主席郭樹清所言:“中小投資者最好不要參與股票投資。”其隱含的意義之一就是高風險的股票市場會影響到一般家庭的幸福度,投資賠錢,還牽連到家庭的正常經營。2015年7月長沙市一股民因股票投資虧損180萬之后,夫妻間發生劇烈爭吵,最后導致出現該股民選擇跳樓而死的悲劇。這也充分說明在股票投資進入千家萬戶之后,投資悲劇以及“投資困境”是家庭要面對的一個新的問題。詳見圖1。

圖1 家庭投資困境

假定家庭的初始幸福線為 f0,并且家庭的初始平均有效溝通時間大于 tN,家庭維持平衡的最低幸福度值為 fa,當 f<fa時,家庭呈解體狀態(tN與N、tM與M均在同一條垂直線上)。現在家庭進行了投資活動,并增加了家庭的財富,這時家庭的幸福曲線移到了 f1,如果這時家庭的投資活動對家庭溝通時間的 t0替代效應過大(耗費時間過多的隱含信息成本擠出了家庭的有效溝通時間),導致家庭有效溝通時間小于 tM,則家庭的幸福度小于臨界點 fa,家庭處于失衡狀態,家庭投資財富的增加并沒有將家庭推升到一個幸福高點。而當證券投資市場處于良性循環時,市場上的信息獎金 θ2比較高,投資者不需要耗費過多的時間去追逐信息,投資者獲得收益對家庭有效溝通時間 t0的擠出效應很小,也就不會出現上述的投資困境,這也是國外的投資者家庭一般比較幸福的一個重要原因。

(二)家庭投資案例分析

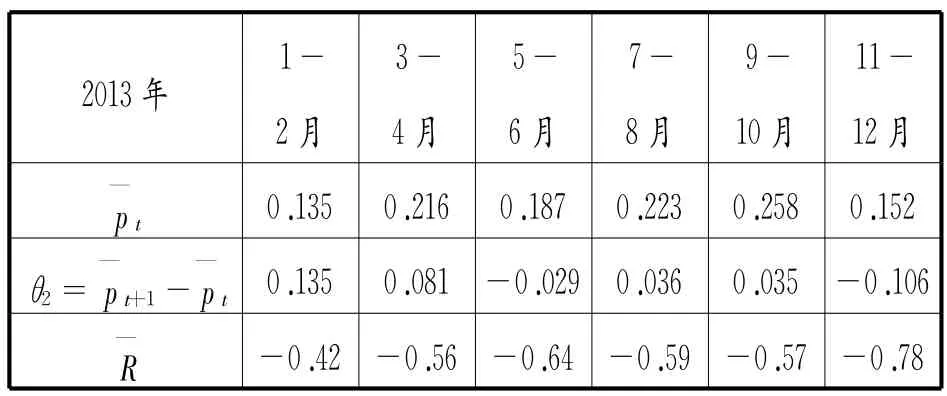

選取2013年1月至2015年12月底為已婚投資者在中國股市進行交易的時間區段,樣本共計為279個已婚投資者,數據來源于同花順網站和中財網,將具有代表性的已婚城市中小投資者在2013-2015年間的投資獲利情況進行整合與統計,得到下列表格:

表1 家庭投資者2013年投資獲利情況

其中,p為投資者獲得正收益的概率,例如10次交易2次盈利,則p為0.2,假設p0=0,θ2為信息獎金值,R—

為投資者在這段時期內的平均收益,以萬元為單位。從表1可以看出:2013年間中小投資者的信息獎金變化不大,有正值,也有負值,也都是在小的時段內受到一些顯著事件的影響,如證監會主席的上任、國家政策的利好信號以及基于牛市的預期等,但投資者之間的跟風現象嚴重,上升的信息獎金很快又被拉回到低點;投資者獲得的信息獎金偏低,隱含了中小投資者心理偏差波動過大,絕大部分投資者都是抱著賭一把的心態入市以及進行實際的投資操作,上面的數據也反映了投資者收益與投資者心理偏差兩者之間的反向變動關系。

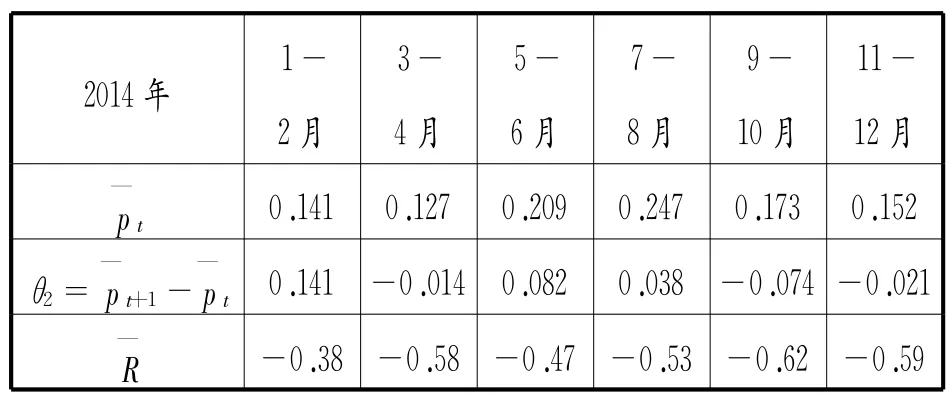

表2 家庭投資者2014年投資獲利情況

從表2可以看出,2014年投資者獲得的信息獎金和盈利狀況與2013年相比變化不大,說明這兩年股票投資市場仍處于熊市狀態,肖剛主席的上任也沒有帶來證券投資市場的根本性變化,另外說明經濟增速的變化不是很明顯,宏觀經濟變化對股市的影響也不是很大。

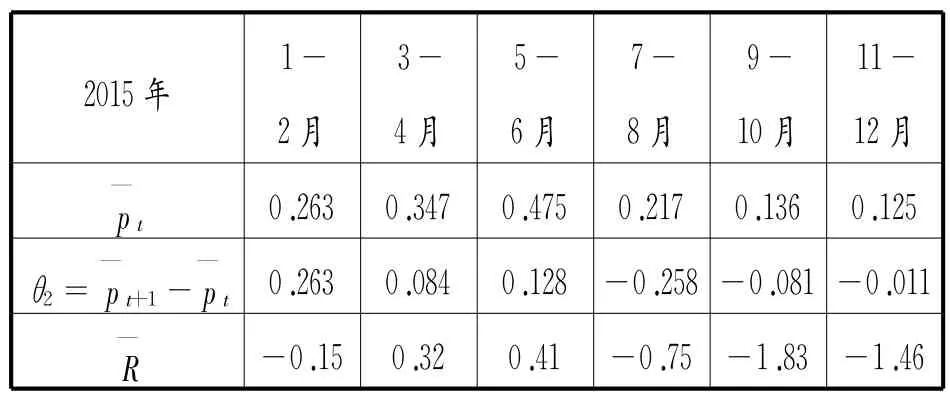

表3 家庭投資者2015年投資獲利情況

從表3可以明顯看出,2015年上半年股市出現了一個短暫的小牛市,但之后股市急轉而下,呈現熊市狀態,信息獎金也從上半年較高的正值轉為下半年的連續負值,導致不少的投資者在2015年下半年出現較大的虧損。

2013-2015三年間信息獎金的變動也反映出我國證券投資市場上存在的一些問題:中小投資者獲得的信息獎金偏低甚至為負,反映了我國證券投資市場制度設計的不足;中小投資者的跟風投資行為普遍,心理偏差較大,從而投資收益偏低甚至虧損;2015年開始經濟增速下滑,而上半年股市出現短暫的小牛市,反映出股市運行與經濟狀況好壞的相關性很低,從而導致信息獎金與上市公司業績的關聯性很差。

其實信息外溢性帶來的信息獎金作為一種公共品反映了證券市場制度設計的好壞,當投資市場上信息獎金為負時,監管部門就有必要介入進行約束和調整投資市場的不正之風;并且信息獎金對投資者的影響是很大的,投資者的投資決策和投資收益都會深受信息獎金的影響;正的信息獎金的存在可以促進企業的健康成長,這有利于投資者的長期利益;當信息獎金為負值時,巨大的隱含信息成本會給家庭投資者帶來“投資困境”的麻煩。

中國股市的現狀是:證券市場上信息獎金為負值,上市公司沒有進入健康成長的軌道,上市公司上市的根本目的還是融資圈錢,絕大多數家庭股民均是虧損,陷入了一個惡性循環怪圈。

二、家庭婚姻投資的“門當戶對”選擇

社會階層指一系列屬性(財產、收入、房產、社會地位等)比較靠近的群體,在關系型的人際社會中,不同群體具有特定的屬性,這些屬性對于彼此的連接是很重要的。家庭是社會的基本單位,不同的家庭也打上了不同的階層烙印。在當今家庭子女的婚姻對象選擇中,絕大部分的家庭都是做的“門當戶對”的現實選擇。本文提出的問題是:為什么處于不同的社會階層的家庭要做一個門當戶對的選擇?這種選擇合理嗎?

(一)婚姻交易市場

存在這樣一種婚姻交易市場,交易市場的產品是未婚男女青年的資料卡(可以看作是一種特殊的市場交易品)。資料卡上的信息是公開的,來市場交易的全部人均可見,這個市場的特點就是真正的未婚青年不會來到這個市場,來交易談判的都是這些未婚青年的父母。這些父母為了交易的效率,一般會選擇這樣的交易策略:

‖f男-f女‖≤d0

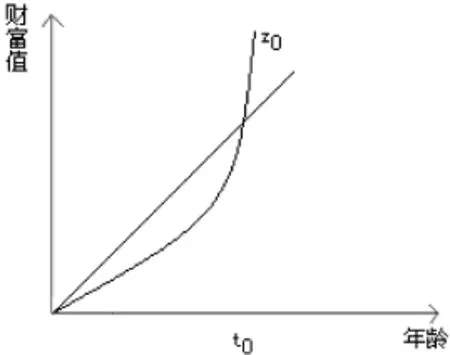

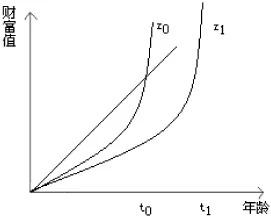

f男為男方家庭的綜合權衡實力,f女為女方家庭的綜合權衡實力,d0為家長們認為彼此家庭的差距能接受的最高界限,上述公式實質上就是一種門當戶對選擇策略。在家庭的婚姻選擇中很重要的兩個參數是財富與年齡,財富 y與在年齡x不同的社會環境中呈不同的函數關系,y=f(x),依據生命周期理論,在成長期個體獲得的財富增長緩慢,而在成熟期個體獲得的財富增長比較快,用下圖2表示更為清晰。假設:圖中是女方家庭在尋找合適的男方人選,并且男方是沒有背景的。45度直線即為女方家庭的“門當戶對”選擇曲線,意味著對女方家庭來說,男方的年齡與財富值是密切正相關的,考慮到當今中國社會的實際通貨膨脹、房價極高以及福利保障的缺失,女方的“門當戶對”選擇曲線也是合乎現實的。曲線 z0是男方的成長曲線,在年輕階段上升比較緩慢,達到一定點后就上升比較快,這與現實情況也比較吻合。在競爭激烈的大城市,女方家庭與男方達成交易的點為 t0(垂直對應于橫坐標),t0一般大于30,當一個社會的發展完全偏向物質與成本關注方向時,這時圖2就會變成圖3的情況。在這種較為極端的社會中,沒有背景的男方更為不利,成長曲線從z0變為z1,成長曲線與“門當戶對”曲線相交點為 t1,t1>t0,男方的結婚年齡更晚,新家庭建立的時間跨度更長。據有關統計,目前適婚的青年男性,若順著經濟發展的財富積累速度,大約要到42歲才能達到女方家庭的要求。[4]這種狀況長期維持會導致社會人口的出生率下降,社會年齡的比重趨向于老年化,經濟發展初期所依靠的“人口紅利”會逐漸消失,社會的未來發展需要找到新支撐點才能持續下去,否則經濟的長期發展會進入停滯階段。另外一種反映就是出身貧寒的青年可能永遠貧寒,社會的階層凝固,長期社會趨于不穩定,這都會最終影響社會的基本細胞 ——家庭的幸福度的大小。

圖2 門當戶對選擇

圖3 門當戶對選擇

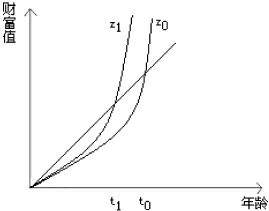

反過來,如果女方不是采用門當戶對的物質選擇,而是采用側重于評估男方的內在品質的精神層面選擇,則圖示如下:

圖4 內在選擇

在這種更注重道德文明的社會環境,男方的成長曲線為z1,與女方的“門當戶對”曲線相交于較早的t1,更早的結合點帶來的是財富值的增加 ,即在t1點時,成長曲線為z1比成長曲線為z0時的財富值要高出不少,這就是更注重內在選擇時,家庭創造的財富會更多,長期來看,社會的貧富懸殊會縮小,有利于社會的長期穩定,這是一種個人、家庭與社會的“三贏”狀態。

(二)最優的家庭婚姻投資選擇

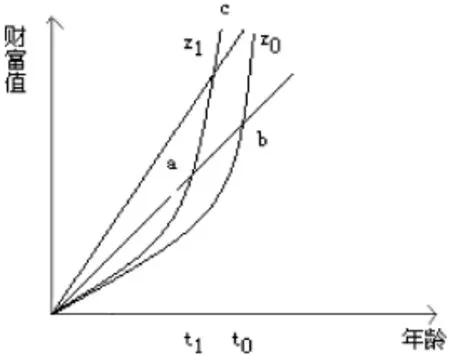

什么是家庭最優的婚姻投資選擇?本人認為是家庭的“門當戶對”選擇抑制了家庭的財富增長潛力,并導致家庭幸福度下降,如圖5所示。

圖中橫軸是家庭征婚待選擇對象的年齡,縱軸是家庭財富值,45度線是“門當戶對”選擇曲線。z0為在階層流動性較差體制中結婚對象的成長曲線,成長曲線與選擇曲線相交于圖中的 b點,結婚對象在年齡 t0取得一定的財富值,記為Vb(從 b點畫水平線與縱軸的交點值)。而在一種寬松、自由、包容的階層流動性較好環境下,即“門當戶對”曲線向上旋轉,z1為在階層流動性較好體制中結婚對象的成長曲線,兩者相交于圖中的c點,結婚對象在年齡t1取得一定的財富值,記為Vc(從 c點畫水平線與縱軸的交點值),很明顯Vc>Vb,并且t1<t0,這種開明體制更有利于激發人才的潛力。并且同樣的一個有潛力的人才z1在兩種體制下取得的財富值分別為Vc與Va,Vc遠大于Va,所以從圖中可以清楚地看出:家庭的門當戶對選擇只能獲得的財富值 Vb,是一種次優選擇;最優的選擇是家庭采取開明的態度挖掘出有潛力的人才,并且在未來家庭能創造最高的財富值Vc,并且財富能在一個較早的時間獲得。

圖5 選擇與財富

而在中國當今城市家庭子女的婚姻選擇中,受高房價的逼壓,這種投資策略很少被采用。

三、家庭創業投資與經濟增長的沖突

(一)家庭收入公平的變遷

一般的經濟增長模型都使用經濟產出公式:Y=F(K,L),用一般的道格拉斯公式表述就是:y= Akalb,考慮到著名學者林毅夫教授所說的我國國情與西方國家的不同[5],把上述的一般公式變為 :

y=Akalbrc

其中:y為經濟產出,A為技術系數即一國的技術條件,k為資本量,l為勞動力數,r為關系,a、b、c為三個變量的相應系數。與傳統生產函數不同的是增加了 r這個變量,因為我國的基本國情是個官本位的國家,完成一定的生產、投資與交易活動,一定的關系也是很必要的,三個變量缺一不可,并且有 a =b+c=1。關于r怎樣計量的問題,暫且用對重要生產要素的分配具有調配權的官員的職位個數來度量,假如所有生產要素的分配都是市場來調配的,那么 r=1,收入公式變成了:y=Akalb1c=Akalb,就與西方的主流生產公式一致。就國民收入 y的分配來說,資本得到 a部分,勞動力得到 b部分,而關系網絡層得到 c部分,當c>a+b時,經濟發展的好處就被關系網絡層“竊取”了,而關系網絡層的這種竊取其實就是腐敗的根源所在。根據家庭收入公平的變化,即根據建國后我國居民基尼系數變動的拐點[6],可以將我國經濟發展的過程分為四個階段 :

1.1949年 -1976年(排除了文革時期),處于計劃經濟體制下,生產要素的分配一般都是國家來調配的 ,r=1,y=Akalb1c=Akalb,但是當時的技術條件A是比較低的,資本k的積累與更新也比較慢,經濟增速比較慢,因為資本一般屬于國有,國民收入主要是在國家與家庭勞動者之間進行分配。

2.1978年 -2000年,這段時期為改革開放逐步市場化的經濟快速發展時期。生產公式為:y= Akalbrc,r>1,在這個階段,國家的技術條件上了好幾個臺階,資本的積累與更新也較快,勞動力數量充足,并且質量也在不斷提高,人口紅利很好,同時也存在一部分的關系網絡層 r,但這時:c<a+b,經濟收入主要是在國家資本,民營資本與外國資本以及家庭勞動力之間進行分配,分配還是比較公平,國家處于“經濟快速增長+分配較為公平”的黃金時期。

3.2001年 -2013年,這段時期雖然經濟快速增長,但為房地產經濟所綁架,處于畸形發展時期。生產公式為:y=Akalbrc,r>1,在這個階段,資本的積累與更新也相當快,人口紅利在下降,參與資源分配的關系網絡層 r在急劇地在擴大,這時 c>a+b,經濟收入主要是在國家資本、民營資本、家庭勞動力以及關系網絡層之間進行分配,但是經濟增長而擴大的餡餅的大部分被關系網絡層占有了,分配很不公平,國家處于“經濟畸形增長+分配失去公平”的時期。

4.從2013下半年至今,中央反腐行動打斷了一些資源利益分配鏈條,生產函數為:y=Akalbrc,r>1,但 r在下降,整體經濟形勢呈緊縮狀態,反腐對未來經濟的正面影響是如果反腐能消滅關系網絡層,培育出更多的自主創業者,那么經濟增長形勢從長遠看還是有利的;反腐對未來經濟的負面影響是如果消滅原有的關系網絡層后,沒有培育出產生更多的自主創業者的土壤,那么經濟增長形勢從長遠看是堪憂的。

(二)家庭創業模型

假設經濟中存在n個創業者,在創業期開始,每個家庭創業者 i擁有ei單位的資本,整個經濟體的資本總量為,每個家庭創業者的產出函數為:

ki是創業者使用的資本量,ri是需要的關系網絡,ki-ei是創業者需要借入的資本量。

當由市場來調配要素資源時,r=1,公式3變為:ri=Akai,資本借貸市場上的利率為 I,創業者的收入為:

將上式對 ki求導并等于0,有:

均衡結果是所有的創業者的生產量一樣,為:

并且這時候國民收入的增長率記為 g*。

考慮一種特殊情形,這時完全由關系網絡來配置資源,所有其他有創業能力無關系網的家庭創業者都被擠出去。并且有:ki=bei,b>1.這時候的總產出要小于全部創業者使用相等資本量的總產出,即:g1<g*。

如果資源由關系網和市場機制共同來配置,只有一部分有創業能力無關系網的家庭創業者被擠出去。這時家庭創業者被分為了兩個階層,c1為有關系網絡的創業者占的比重,c2為無關系網絡從市場獲得資源的創業者占的比重,c3為無關系網絡并且無法從市場獲得資源的創業者占的比重,這時有:

g21是第一個創業階層的產出增長率,在一定的范圍里,依靠關系網絡配置資源帶來的產出量也是巨大的,即g21很高;g22是第二個創業階層的產出增長率,所以在一定的界限內,會有 g2> g*,并且可能會超出很大一部分,這就是中國式的增長奇跡。

4.當進行嚴厲的反腐時,會消除掉一部分關系網絡,即 c1下降,關系網絡層匹配的資源與資本也急速下降,即 g21下降;同時,完善的市場配置機制并沒有建立起來 ,c2g22也不會上升,并且考慮到緊縮的整個經濟環境,這時低效率的生產者將會成為新的邊際生產者,這種從高生產力的個體到低生產力的個體的資源配置,信用的緊縮將會降低總產出[7]。c2g22也有可能下降,所以有:g3=c1g21+ c2g22,g3<g*。這時就出現了家庭創業投資與經濟增長的沖突:經濟增長在放緩甚至出現停滯,市場匹配資源機制未真正建立,雖然政府當局高呼創新與創業,但家庭創業投資的前景很不明朗。

中國的未來優勢不是生產要素,也不是人力資本,而在于隱藏的巨大能量的“家庭創業者”,這種能量仍未爆發出來,中國的未來增長之路應是要素投入型的增長轉向創業者的驅動型增長。[8]用上述的公式:g3=c1g21+c2g22,右邊第一項對環境、社會公平以及市場機制的破壞都是比較大的,依賴此項的增長方式具有不可持續性,隨著人口紅利的逐漸消失,各種要素價格的上升、產能過剩、房地產過剩以及中西部新基礎設施利用率的不足,這種增長方式的弊端已經相當明顯;只有右邊第二項的創業者增長方式才是具有持續性的,因為這種增長是建立在社會公平以及市場配置資源的基礎上。

四、家庭投資優化的建議及對策

要實現家庭投資的優化以及避免出現上述的家庭投資困境,家庭與政府需要做好以下三方面工作:

(一)股票投資風險的控制

1.基于中小投者利益保護角度的證券投資市場制度的建立與完善。包括:增加信息披露透明性與真實性,優質公司的甄別與圈錢公司退出機制的建立,上市公司的定期分紅等。

2.家庭股票投資教育與培訓的開展。中小投資者保護協會應普及開展家庭股票投資方面的基本知識、操作技巧、投資心理的把控以及風險的預警與防范等教育內容。

3.家庭投資者應分清心理賬戶與實際賬戶。家庭的工資收入、加班獎金、兼職收入、借款等應劃入實際賬戶,這部分錢應謹慎用來炒股;對于家庭獲取比較容易,付出成本不大而得到的收益應劃入心理賬戶,這部分錢在合適的時機可以用來投入股市。

(二)削弱社會的“門當戶對”選擇,重塑社會道德與秩序

一旦社會形成固定的階層,階層間就會采取“門當戶對”的婚姻選擇方式,從而整個社會缺少流動性,社會底層的上升渠道堵塞,社會公平與社會道德淪喪,階層之間的差距呈擴大化,對社會的穩定發展極為不利。社會階層“門當戶對”行為的削弱取決于這幾方面:一是政府當局的反腐敗行動,二是市場分配資源機制的真正建立以消除關系網,三是獨立且有自治能力的一些合法社會民間組織的存在,四是新時代社會道德與秩序的重新建構。

(三)對家庭創業的政策資助與金融創新

1.減少行政審批環節。類似于上海自貿區的建立,就削弱了很多行政審批程序,激活了企業以及家庭創業者的活力。

2.市場配置資源機制的建立。只有用市場配置資源的機制代替關系網式的配置資源模式,才能建立起家庭創業者的真正創業土壤。

3.社會風氣的好轉以及企業家精神的培育。當今中國經濟增速的萎靡也與企業家精神的極為缺失有關聯,公平與依法而治的社會風氣是真正培育企業家精神的基石。

4.扶持以及創業信貸市場的建立。各級社區組織、銀監部門與金融機構建立區銀合作,扶助家庭創業,從而大力推動當地經濟與社會的發展。在未來,建立更為規范、更有效率的創業信貸市場,是支持家庭創業者進行創業最務實的金融創新。

[1]吳琳琳.股民人均虧損3萬多元 ,半數股民認為炒股“很丟人”[N].中國青年報,2015-12-01.

[2]閻波.信息外溢性,信息成本與中小投資者行為分析[J].經濟與管理 ,2012(10):47-51.

[3]王森.家庭財產 ,收入結構與家庭幸福度研究[J].湖北社會科學,2013(5):43-46.

[4]李飛.中國城市家庭婚姻調查報告[J].讀者 ,2014(18):58.

[5]林毅夫.解讀中國經濟[M].北京:北京大學出版社,2013:53-85.

[6]蔣志華,谷峰.基于基尼系數分析的中國居民收入分配差距研究[J].中國統計,2014(7):44-47.

[7]菲利普?阿格因,彼得?豪伊特.增長經濟學[M].北京:中國人民大學出版社,2011:111-115.

[8]朱海就.市場的本質:人類行為的視角與方法[M].上海:上海人民出版社,2015.

(責任編輯:張 蕾)

Analysis on the Social Instability Effect under the Concept of Family Financial Management

YAN Bo

(Collaborative Innovation Center,Jiangxi University of Technology,Nanchang,Jiangxi,330098,China)

The Family financial management will produce certain effect on the family itself and the social stability. The negative information spillover in the securities investment market is a sign of lack of good system design,which will lead to the loss of family stock investment.In this paper,the distribution of information spillover bonus of small and medium-sized family investors in 2013-2015 has been analyzed,and it is found that the families have to face the effect of the happiness erosion caused by stock investment.In addition,every urban family is facing the huge pressure of buying a house which forces the children to find“Equal”partners,and there is an internal conflict between the family’s venture capital and economic system as well as economic growth.

family financial management;entrepreneur;information cost;economic growth

F832.5

A

1004-342(2016)04-38-08

2016-05-10

閻 波(1979-),男,江西科技學院協同創新中心研究員,金融學博士。

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

大眾創業(2009年10期)2009-10-08 04:52:00

數字社區&智能家居(2009年7期)2009-09-29 08:16:48

數字社區&智能家居(2009年11期)2009-06-25 04:30:34

數字社區&智能家居(2009年3期)2009-04-21 03:09:04

數字社區&智能家居(2009年2期)2009-03-27 04:33:44

數字社區&智能家居(2009年12期)2009-02-03 07:50:48

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32