我國上市公司高管法律知識背景與自愿性信息披露的實(shí)證研究

2016-09-24 01:46:12夏同水范寧寧李燕

中國注冊會(huì)計(jì)師 2016年7期

夏同水 范寧寧 李燕

我國上市公司高管法律知識背景與自愿性信息披露的實(shí)證研究

夏同水范寧寧李燕

本文主要研究高管的法律知識背景是否影響業(yè)績預(yù)告信息披露。本文選取了2010-2014年上市公司為研究對象,剔除ST公司和金融公司以及數(shù)據(jù)不全的公司后獲得了6955個(gè)樣本。在控制了可能影響公司的自愿性信息披露的其他因素后,本文發(fā)現(xiàn):(1)高管具有法律知識背景的公司比其他公司更有可能發(fā)布業(yè)績預(yù)告;(2)高管具有法律知識背景的公司比其他公司更有可能發(fā)布業(yè)績預(yù)告,這種趨勢在對不利消息的預(yù)測上更加明顯;(3)相比其他公司,高管具有法律知識背景的公司發(fā)布的業(yè)績預(yù)告更加準(zhǔn)確。本文的研究為提高我國上市公司自愿性信息披露水平以及準(zhǔn)確性提供了新的思路,同時(shí)也有利于加強(qiáng)對高管法律知識重要性的理解和認(rèn)識。`

法律知識背景自愿性信息披露業(yè)績預(yù)告

一、引言

自愿性信息披露是公司強(qiáng)制信息披露之外,公司根據(jù)自身意愿和需要而進(jìn)行的選擇性信息披露。自愿性信息披露的受眾是公司的利益相關(guān)者,而直接作出自愿性信息披露決策的是公司高管。已有研究(Brennan N,1996;Aboody D,2000)也多把自愿性信息披露的動(dòng)因和披露的質(zhì)量歸結(jié)為直接與管理層相關(guān)。那么,上市公司高管的哪些特征會(huì)影響公司的自愿性信息披露呢?本文研究證實(shí)了高管具有法律知識背景,有助于提高上市公司自愿性信息披露水平,并改善上市公司自愿性信息披露質(zhì)量。

上市公司的信息披露關(guān)系到資本市場的有效性,可劃分為自愿性信息披露和強(qiáng)制性信息披露。自愿性信息披露是由上市公司管理層對公司信息使用者的選擇性信息提供,是公司管理層與公司其他利益相關(guān)者之間博弈所產(chǎn)生的內(nèi)生決策,因而備受研究者關(guān)注。公司自愿性信息披露的動(dòng)機(jī)主要是為了減輕公司管理者、股東或其他利益相關(guān)者之間委托代理問題,或者是向市場提供更多的信號從而獲得更有利的資金供給,這兩者都有利于提高資本市場的配置效率(Healy and Palepu,2001)。那么,我國資本市場的信息披露質(zhì)量究竟如何?大量的研究發(fā)現(xiàn),由于存在信息不對稱,我國上市公司管理者為了保證融資優(yōu)勢、避免摘牌、獲取控制權(quán)私利以及進(jìn)行盈余管理等,信息披露的動(dòng)機(jī)不足,披露數(shù)量與質(zhì)量都較低(平新喬和李自然,2003;趙黎鳴,2013)。而與此同時(shí),證監(jiān)會(huì)為了規(guī)范我國上市公司的信息披露內(nèi)容,從1993年開始便出臺了一系列的文件規(guī)章,上市公司的信息披露質(zhì)量總體來說得到逐步規(guī)范,自愿性信息披露也逐漸被采納,不過自愿性信息披露水平總體來說還偏低,內(nèi)容更多地集中于業(yè)績預(yù)告和監(jiān)事會(huì)報(bào)告;張明霞等(2014)發(fā)現(xiàn)上市公司整體自愿性信息披露水平不高,信息含量較低;索有(2014)發(fā)現(xiàn)自愿性信息披露并沒有顯著降低投資者要求的必要報(bào)酬率,從側(cè)面反映了中國上市公司自愿性信息披露水平低下,不足以對資本市場產(chǎn)生有效作用;張麗(2015)研究發(fā)現(xiàn)我國上市公司自愿性信息披露總體情況不樂觀,并從公司治理角度對自愿性信息披露的影響因素進(jìn)行了分析。

上市公司的自愿性信息披露多數(shù)是由公司高管做出的,高管自身特征必然會(huì)影響公司的自愿性信息披露。已有研究多數(shù)關(guān)注高管的財(cái)務(wù)知識背景、高管持股等相關(guān)因素對自愿性信息披露的影響,而對于高管的法律知識背景對公司自愿性信息披露的影響,研究卻甚少。本文研究證明了高管的法律知識背景在促進(jìn)上市公司的自愿性信息披露的作用。

二、文獻(xiàn)綜述

從國外來看,對于自愿性信息披露的研究基本上圍繞著自愿性信息披露度量、動(dòng)機(jī)和影響來展開。對于自愿性信息披露的度量,大部分研究借助于構(gòu)造自愿性信息披露指數(shù),如Botosan(1997)、Chau&Gray(2002)和Francis et al.(2008)。這個(gè)方法主要依據(jù)上市公司所在地的信息披露法規(guī)和上市公司年報(bào)(或季報(bào))內(nèi)容,選擇一些恰當(dāng)?shù)闹笜?biāo),然后根據(jù)每個(gè)上市公司的具體披露情況給予賦值,最后得到公司自愿性信息披露指數(shù)。

對于自愿性信息披露的動(dòng)機(jī),可概括如下:(1)資本市場交易假說。因?yàn)楣竟芾碚吲c外部投資者之間的信息不對稱提高了資本成本,而通過自愿性信息披露可以有效降低信息不對稱程度,從而有利于公司在資本市場上更多地融資;(2)控制權(quán)競爭假說。這個(gè)假說認(rèn)為,管理者會(huì)因?yàn)楣据^差的市場業(yè)績而被解雇,為了避免公司價(jià)值被市場低估,管理者有動(dòng)機(jī)向市場提供更多關(guān)于公司的信息;(3)股票補(bǔ)償計(jì)劃假說。這個(gè)假說認(rèn)為,管理者的薪酬計(jì)劃很多依賴于公司在股票市場的表現(xiàn),使得管理者有激勵(lì)向市場提供更多的信息,以最大化自身的薪酬回報(bào);(4)法律成本假說。這個(gè)假說認(rèn)為,法律成本存在一方面避免管理者不充分的披露,但另一方面卻又制約了管理者對公司未來預(yù)測信息的披露,法律成本這兩方面的作用都被經(jīng)驗(yàn)研究所證實(shí);(5)管理者才能信號假說。該假說認(rèn)為,賦有才能的管理者有激勵(lì)通過自愿性信息披露向市場揭示其能力;(6)專有化成本假說。該假說認(rèn)為,公司的信息披露可能會(huì)削弱公司的競爭力,導(dǎo)致對信息披露內(nèi)容的選擇。

自愿性信息披露對資本市場影響,主要包括三個(gè)方面:一是公司流動(dòng)性提高(Healy et al.,1999);二是資本成本的降低(Botosan,2000);三是更多市場分析師對公司的追蹤分析(Francis et al.,1998)。

從國內(nèi)來看,對自愿性信息披露的研究主要集中在自愿性信息披露的影響因素研究,對于自愿性信息披露質(zhì)量的研究較少,并且大多是在借鑒國外相對成熟的評價(jià)方法的基礎(chǔ)上,釆用自建自愿性信息披露指數(shù)的方法展開研究,對于自愿性信息披露的動(dòng)機(jī)以及對資本市場的影響的研究更是少之又少。在自愿性信息披露的影響因素方面,目前已有的研究表明自愿性信息披露的影響因素主要有高管背景特征(郭琦,2015)、機(jī)構(gòu)投資者類型、股權(quán)特征(牛建波等,2013)、CEO權(quán)力(周冬華等,2013)、董事會(huì)、大股東(趙穎等,2014;張潔梅,2013)、國有持股比例(李慧云等,2013)等公司治理方面的因素以及公司特征方面的因素,如公司規(guī)模、公司的盈利能力、公司的成長性、財(cái)務(wù)水平等。也有學(xué)者研究特殊公司與特殊時(shí)期自愿性信息披露的影響因素,于團(tuán)葉等(2013)研究了創(chuàng)業(yè)板公司自愿性信息披露程度及其影響因素。但自愿性信息披露影響因素的實(shí)證檢驗(yàn)并沒有統(tǒng)一的結(jié)論,而且在己有研究中并不是上述所有因素都會(huì)對其有顯著影響,即使是同一因素,在不同時(shí)期、不同國家和不同自愿性信息披露衡量標(biāo)準(zhǔn)下,所得結(jié)論也會(huì)存在差異。

三、假設(shè)的提出

(一)高管法律知識背景與公司自愿性信息披露

根據(jù)《深圳證券交易所上市公司信息披露工作指引第1號——業(yè)績預(yù)告和業(yè)績快報(bào)》規(guī)定,上市公司在以下情況需要進(jìn)行業(yè)績預(yù)告披露:(1)預(yù)計(jì)公司本報(bào)告期或未來報(bào)告期(預(yù)計(jì)時(shí)點(diǎn)距報(bào)告期末不應(yīng)超過12個(gè)月)業(yè)績將出現(xiàn)虧損、實(shí)現(xiàn)扭虧為盈或者與上年同期相比業(yè)績出現(xiàn)大幅變動(dòng)(上升或者下降50%以上)的;(2)在公司會(huì)計(jì)年度結(jié)束后1個(gè)月內(nèi),經(jīng)財(cái)務(wù)核算或初步審計(jì)確認(rèn),公司該年度經(jīng)營業(yè)績將出現(xiàn)虧損、實(shí)現(xiàn)扭虧為盈、與上年同期相比業(yè)績出現(xiàn)大幅變動(dòng)(上升或者下降50%以上)的;(3)其他本所認(rèn)為應(yīng)披露的情形。但是由于業(yè)績預(yù)告存在一定的主觀性,允許存在一定誤差,我國很多上市公司并非按照上述規(guī)定進(jìn)行業(yè)績預(yù)告披露。這也是導(dǎo)致我國自愿性信息披露水平偏低的主要原因。相比其他高管人員,具有法律知識背景的高管人員將會(huì)更加自覺地遵守上述規(guī)章,以降低公司的違規(guī)風(fēng)險(xiǎn)以及由于未能按規(guī)定披露業(yè)績預(yù)告帶來的股東訴訟風(fēng)險(xiǎn)。因此,本文提出如下假設(shè):

H1:高管人員有法律知識背景的公司更有可能發(fā)布業(yè)績預(yù)告。

Skinner(1997)發(fā)現(xiàn),由于存在聲譽(yù)的激勵(lì)作用,經(jīng)理人更愿意通過披露對不利消息的預(yù)測來緩解負(fù)盈余消息的影響,從而降低訴訟風(fēng)險(xiǎn)。高管作為公司的受托管理者,有責(zé)任控制訴訟風(fēng)險(xiǎn),以保證公司價(jià)值的最大化。在多數(shù)情況下,訴訟風(fēng)險(xiǎn)最小化是很有必要的。因?yàn)樵V訟的代價(jià)的昂貴,不僅會(huì)導(dǎo)致股東財(cái)富的顯著減少,而且會(huì)導(dǎo)致公司聲譽(yù)受損。另外,公司被提起訴訟,多數(shù)情況下也被視為管理層的失職。因此,高管為了自己的利益(例如聲譽(yù)、薪酬等),有動(dòng)機(jī)降低公司的訴訟風(fēng)險(xiǎn)。而有法律知識背景的高管對訴訟風(fēng)險(xiǎn)的識別能力以及通過披露不利消息預(yù)測來緩解負(fù)盈余消息影響以管理訴訟風(fēng)險(xiǎn)能力,明顯高于不具有法律知識背景的高管。因此本文提出如下假設(shè):

H2:相比其他公司,高管人員有法律知識背景的公司進(jìn)行自愿性信息披露的可能性更高,這種傾向在不利消息的預(yù)測(相比于利好消息的預(yù)測)上更加明顯。

已有研究證明,公司在進(jìn)行信息披露時(shí)使用更為謹(jǐn)慎(不太樂觀)的語言來減少預(yù)計(jì)訴訟成本(Nelson and Pritchard,2007);還有觀點(diǎn)認(rèn)為自愿披露可靠的預(yù)測信息能減少股東訴訟和訴訟賠償?shù)目赡苄浴km然業(yè)績預(yù)告帶有一定的主觀性,但是若存在虛假業(yè)績預(yù)告,由此給股東帶來的投資損失,股東可以為此提起訴訟請求賠償。公司在這種情況下,除了承擔(dān)訴訟費(fèi)用、對股東的賠償?shù)蕊@性損失外,還將承擔(dān)聲譽(yù)受損等隱性損失。具有法律知識背景的高管人員知道投機(jī)性預(yù)測可能并不可靠,甚至具有誤導(dǎo)性,這可能會(huì)引起針對公司的訴訟。反之,由于業(yè)績預(yù)告等前瞻性信息不需要外部審計(jì)機(jī)構(gòu)的正式審計(jì),高管人員具有較大的操作空間,不具有法律知識背景的高管,可能會(huì)更多為了達(dá)到融資等目的,而無視訴訟風(fēng)險(xiǎn)進(jìn)行投機(jī)性業(yè)績預(yù)告披露。因此,本文提出如下假設(shè):

H3:高管團(tuán)隊(duì)中有法律總顧問的公司發(fā)布的業(yè)績預(yù)告比其他公司更加準(zhǔn)確、更加客觀。

(二)樣本研究設(shè)計(jì)

表1 變量定義

表2 H1樣本描述性統(tǒng)計(jì)

本文以2010-2014年所有上市公司為研究樣本,樣本剔除了ST公司、金融公司以及數(shù)據(jù)不全的公司,共6955個(gè)樣本。樣本數(shù)據(jù)來自于國泰安數(shù)據(jù)庫、銳思數(shù)據(jù)庫、巨潮資訊網(wǎng)以及上市公司財(cái)務(wù)報(bào)告。

(1)LAW代表高管是否具有法律知識背景,本文從國泰安數(shù)據(jù)庫中獲取上市公司高管特征,對其是否具有法律知識背景,進(jìn)行手動(dòng)區(qū)分,其職稱若含有“律師”“高級法官”“法律專家”“公司法律顧問”等頭銜,則認(rèn)定為該高管具有法律知識背景。

(2)控制變量:本文從國泰安數(shù)據(jù)庫、銳思數(shù)據(jù)庫中獲取控制變量數(shù)據(jù)。對于部分缺失數(shù)據(jù),我們手動(dòng)從巨潮資訊網(wǎng)、上市公司財(cái)務(wù)報(bào)告獲取。根據(jù)已有研究,把訴訟風(fēng)險(xiǎn)、股權(quán)集中度、兩職合一程度、獨(dú)立董事比例、國有持股、盈利能力、公司規(guī)模、負(fù)債水平、是否由“四大”審計(jì)確定為控制變量。其中,上市公司是否由“四大”審計(jì),從國泰安獲取為上市公司提供審計(jì)服務(wù)的機(jī)構(gòu)信息,手動(dòng)區(qū)分其是否為“四大”。

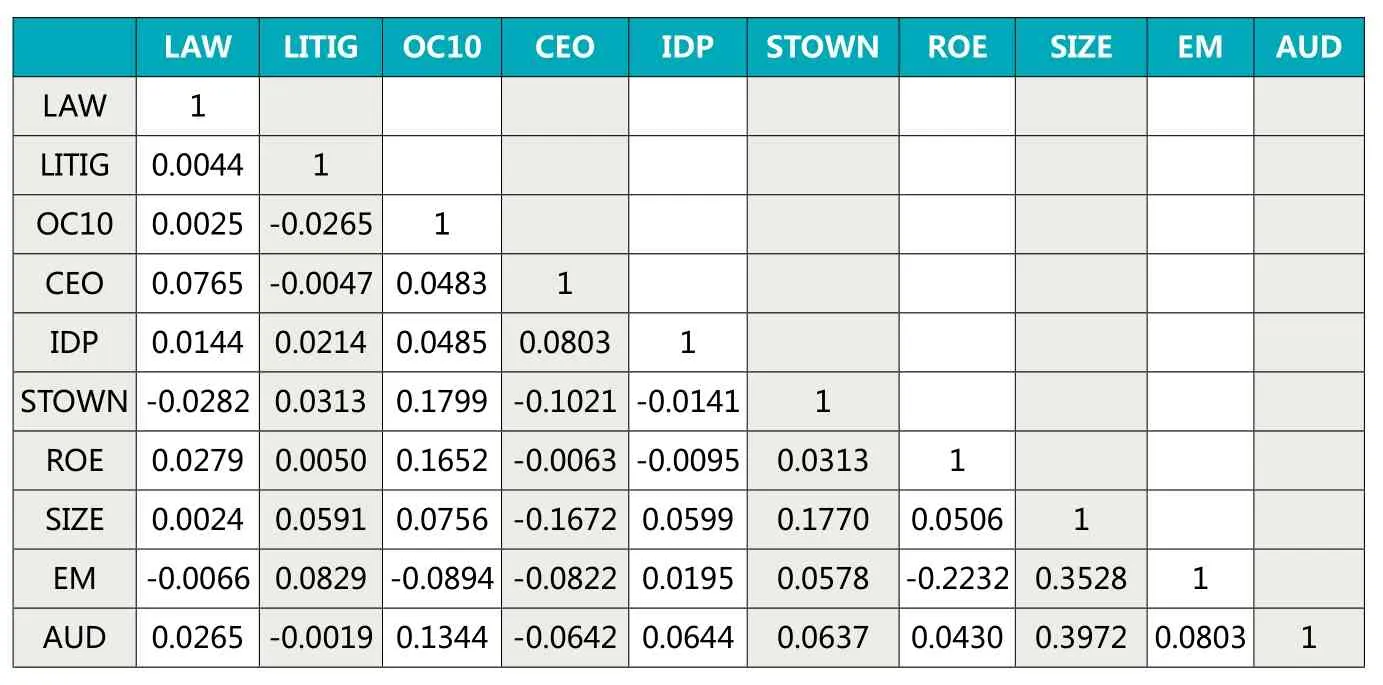

表3 變量自相關(guān)檢驗(yàn)

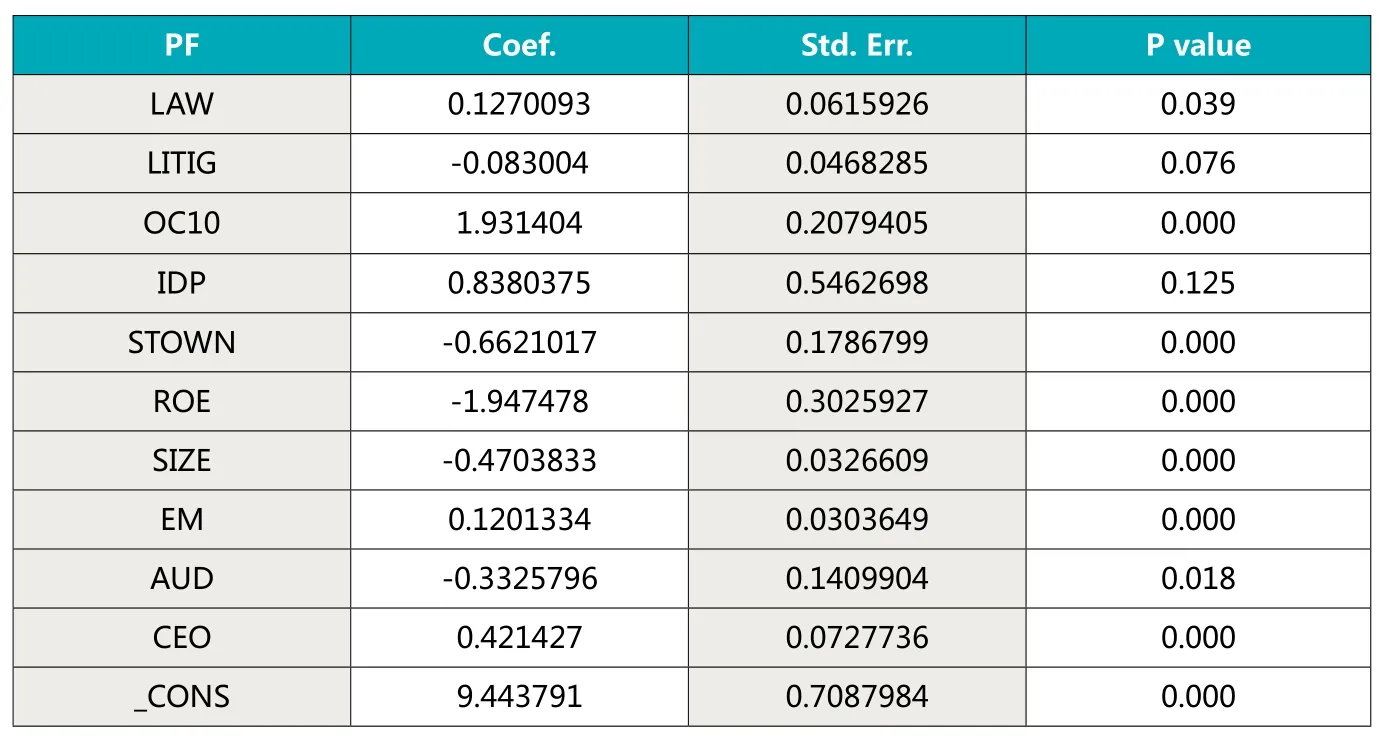

表4 H1回歸結(jié)果

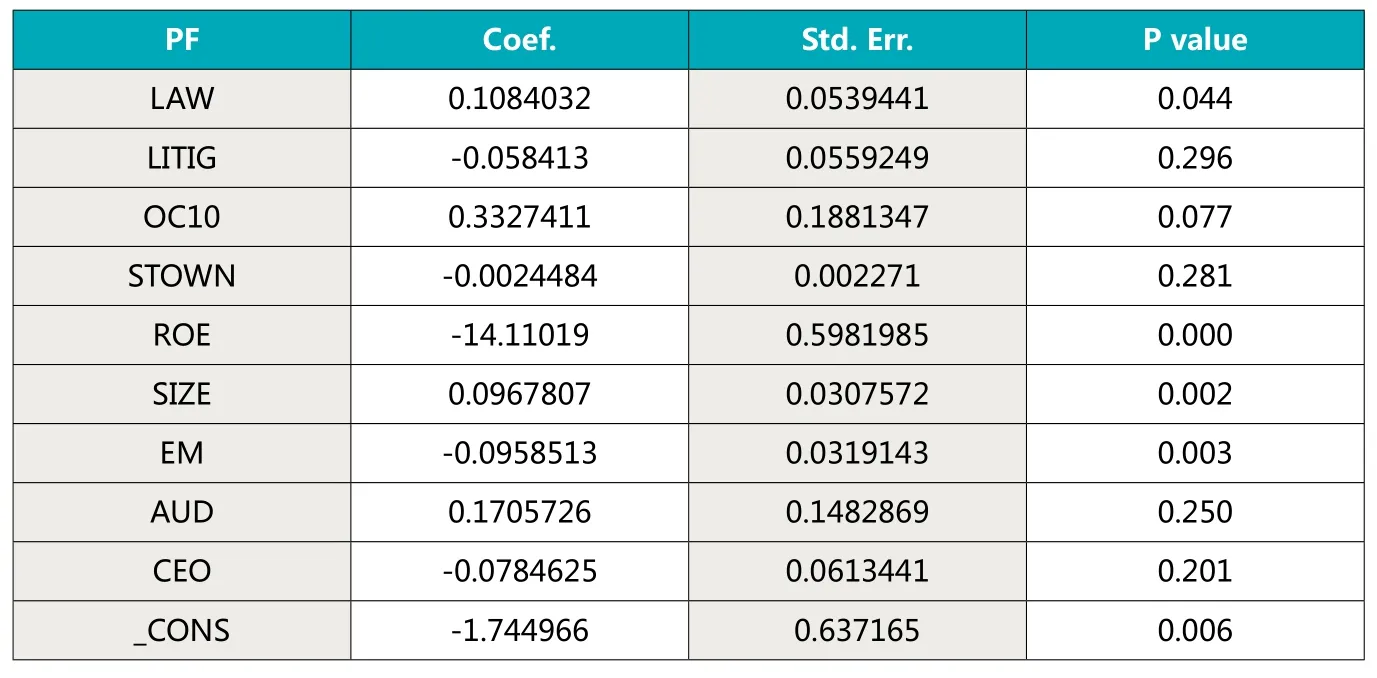

表5 H2回歸結(jié)果

(3)PF代表業(yè)績預(yù)測,本文從國泰安數(shù)據(jù)庫中獲取上市公司是否進(jìn)行業(yè)績預(yù)測數(shù)據(jù),包括上市公司是否進(jìn)行了業(yè)績預(yù)測披露。若進(jìn)行了披露,業(yè)績預(yù)測類型為利好消息還是不利消息,以及業(yè)績預(yù)測的具體范圍。

已有研究表明,公司的自愿性信息披露受負(fù)債水平、公司盈利能力、公司治理等因素的影響。從負(fù)債水平來看,公司負(fù)債水平越高,陷入財(cái)務(wù)困境的風(fēng)險(xiǎn)越大,管理層需要披露更多的信息以獲得股東和債權(quán)人信任,因此,公司的負(fù)債水平越高,其自愿性信息披露水平越高;從公司盈利能力來看,由于信息不對稱可能導(dǎo)致逆向選擇,因此業(yè)績好的公司有必要通過更多的信息披露強(qiáng)化與市場參與者的溝通,從而吸引更多投資,因此,公司盈利能力越好,其自愿性信息披露水平越高;從國有持股比例來看,國有持股比例越高,公司的自愿性信息披露水平越低,產(chǎn)生這種負(fù)相關(guān)關(guān)系的原因在于我國股票市場發(fā)展時(shí)間較短,上市公司設(shè)立的背景特殊及國有股“一股獨(dú)大”等問題所造成的負(fù)面影響,而李慧云等(2013)以2011年上市的396家深市和滬市制造業(yè)上市公司為樣本的研究發(fā)現(xiàn)自愿性信息披露水平高的公司國有控股占的比例相對高一些;從獨(dú)立董事比例來看,獨(dú)立董事可以有效增強(qiáng)董事會(huì)獨(dú)立性,從而加強(qiáng)對管理層的監(jiān)管,因此公司的獨(dú)立董事比例越高,其自愿性信息披露水平越高;從董事與CEO兩職合一來看,兩職合一會(huì)嚴(yán)重削弱董事會(huì)的監(jiān)督職能,因此兩職合一程度越高,公司的自愿性信息披露水平越低;從股權(quán)集中度來說,股權(quán)較集中時(shí),大股東通過“利益輸送”侵蝕中小股東利益的現(xiàn)象較為突出。為了防止公司內(nèi)部信息被外界察覺,以及防止公司內(nèi)部狀況被潛在競爭者所獲知,大股東披露更多信息的意愿較低;從審計(jì)機(jī)構(gòu)權(quán)威性來說,規(guī)模較大的會(huì)計(jì)師事務(wù)所通常具有更強(qiáng)的業(yè)務(wù)能力,對公司的聲譽(yù)和威望更為關(guān)注,更傾向于促使上市公司披露更多的信息來提高審計(jì)質(zhì)量,因此,高質(zhì)量的審計(jì)機(jī)構(gòu),有利于公司的自愿性信息披露;從機(jī)構(gòu)持股來看,機(jī)構(gòu)投資者整體對自愿性信息披露呈顯著負(fù)向影響,但穩(wěn)定型機(jī)構(gòu)投資者持股比例能顯著提升自愿性信息披露程度;從訴訟風(fēng)險(xiǎn)來看,訴訟風(fēng)險(xiǎn)的增大會(huì)使公司更傾向于發(fā)布不利消息的業(yè)績預(yù)告,提高自愿信息披露的質(zhì)量。

表6 H3回歸結(jié)果

表7 H1、H2、H3穩(wěn)健性檢驗(yàn)結(jié)果

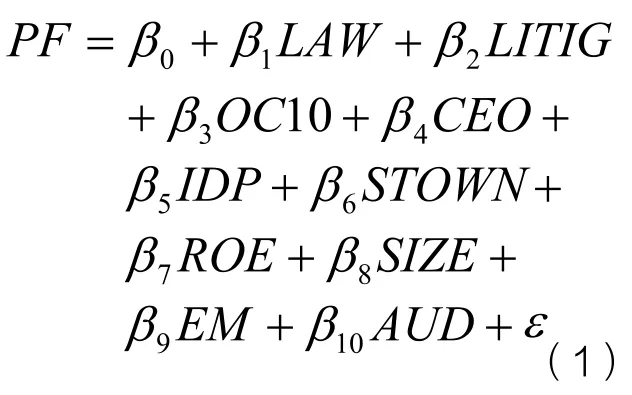

由于本文自變量LAW、因變量PF為二進(jìn)制變量,因此,本文選用probit模型驗(yàn)證假設(shè)1.結(jié)合已有研究,選取了表1中的變量進(jìn)行研究,構(gòu)建以下模型。

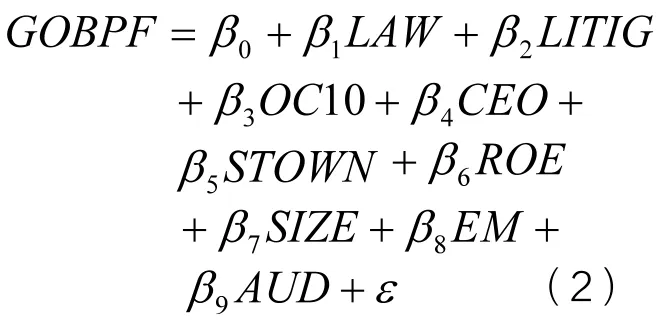

為了驗(yàn)證H2關(guān)于不利消息的預(yù)測可能性,根據(jù)國泰安數(shù)據(jù)庫中業(yè)績預(yù)告類型的分類,本文把PF分為三種情況:①業(yè)績預(yù)告類型為大增、略增、扭虧、續(xù)盈的為利好消息;②業(yè)績預(yù)告類型為大降、略降、轉(zhuǎn)虧、續(xù)虧的為不利消息;③業(yè)績預(yù)告類型為不確定的為不確定消息。然后,構(gòu)造了一個(gè)二進(jìn)制變量GOBPF,如果在測試年發(fā)布的PF為不利消息,其值為1,如果為利好消息,其值為0,不考慮不確定消息。在把因變量PF換成GOBPF后,只利用利好消息和不利消息驗(yàn)證Eq.(1)。經(jīng)過H1驗(yàn)證,IDP對上市公司自愿性信息披露水平?jīng)]有顯著影響,因此在H2以及H3中,去除了IDP。

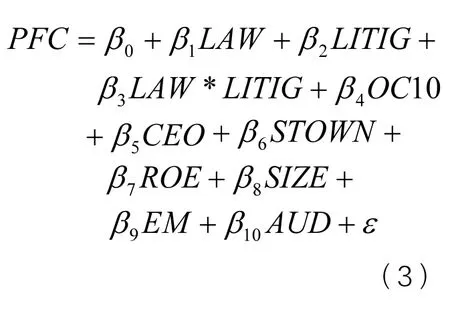

為了驗(yàn)證H3,選取定量業(yè)績預(yù)告,將當(dāng)年實(shí)際利潤與業(yè)績預(yù)告比較。若實(shí)際利潤落在業(yè)績預(yù)告的范圍內(nèi),本文認(rèn)為,業(yè)績預(yù)告準(zhǔn)確性較高,否則,則認(rèn)為當(dāng)年的業(yè)績預(yù)告準(zhǔn)確性較低。然后,構(gòu)造了一個(gè)二進(jìn)制變量PFC。如果當(dāng)年P(guān)F準(zhǔn)確性較高,其值為1,否則為0.不考慮定性業(yè)績預(yù)告。為了檢驗(yàn)當(dāng)訴訟風(fēng)險(xiǎn)增加時(shí),高管法律知識背景對預(yù)測準(zhǔn)確性的正向影響、預(yù)測樂觀性的負(fù)向影響是否更加明顯,把LAW*LITIG也包括進(jìn)來。

四、實(shí)證結(jié)果及分析

(一)描述性統(tǒng)計(jì)

由于樣本中某些變量存在異常值,為消除其影響,本文對樣本的連續(xù)變量進(jìn)行了縮尾處理,縮尾后H1樣本的描述性統(tǒng)計(jì)結(jié)果如表2所示。

由表2可以看出,高管具有法律知識背景的公司訴訟風(fēng)險(xiǎn)反而偏高,我們認(rèn)為這是由于我們用公司當(dāng)年訴訟數(shù)代表公司訴訟風(fēng)險(xiǎn),而高管具有法律知識背景的公司(22.1352)平均規(guī)模大于高管不具有法律知識背景的公司(22.1258),前者的訴訟數(shù)會(huì)大于后者。高管具有法律知識背景的公司,與高管沒有法律知識背景的公司相比,股權(quán)集中度較高(0.6015 vs 0.6003),兩職合一程度較高(0.2430 vs 0.1802),獨(dú)立董事比例較高(0.3720 vs 0.3704),國有持股比例較低(0.0479 vs 0.0563),盈利能力較好(0.1022 vs 0.0995),公司規(guī)模相對較大(22.1352 vs 22.1258),負(fù)債水平相對較低(2.1287 vs 2.1398),財(cái)務(wù)報(bào)告更多由“四大”審計(jì)(0.07507 vs 0.0616)。

(二)回歸結(jié)果分析

本文利用probit模型研究公司高管的法律知識背景與自愿性信息披露的關(guān)系,表4是H1的回歸結(jié)果。

由表4可以看出,LAW系數(shù)顯著為正,這說明高管具有法律知識背景,有利于公司業(yè)績預(yù)告披露,這與本文假設(shè)相符。訴訟風(fēng)險(xiǎn)會(huì)降低公司的業(yè)績預(yù)告披露。股權(quán)集中度越高,業(yè)績預(yù)告披露水平越高。而獨(dú)立董事比例沒有對業(yè)績預(yù)告披露水平表現(xiàn)出顯著影響。國有持股比例越高,業(yè)績預(yù)告披露水平越低。盈利能力越好,業(yè)績預(yù)告披露水平越低。這與以往研究不同,本文認(rèn)為,可能是由于當(dāng)公司盈利狀況較好,財(cái)務(wù)風(fēng)險(xiǎn)較低時(shí),市場會(huì)更加注重財(cái)務(wù)報(bào)表的信息,自愿性信息披露帶來的效果可能會(huì)降低,考慮到成本效益原則,公司可能減少業(yè)績預(yù)告消息的披露。負(fù)債水平越高,業(yè)績預(yù)告披露水平越高。“四大”審計(jì)會(huì)降低公司的業(yè)績預(yù)告披露。該結(jié)論與以往研究并不一致,本文認(rèn)為這是由于“四大”審計(jì)帶來的信譽(yù)效應(yīng)向市場傳遞的信號,在某種程度上可以作為公司業(yè)績預(yù)告披露的替代。兩職合一會(huì)提高公司的業(yè)績預(yù)告披露。該結(jié)論與以往研究不一致,本文認(rèn)為,這可能是因?yàn)楣芾韺痈嗟膶ν馀逗孟⒁泽w現(xiàn)公司的競爭力或是對外顯示其管理能力的一種表現(xiàn)。

由表5可以看出,LAW系數(shù)顯著為正,這說明高管的法律知識背景會(huì)提高公司的自愿性信息披露水平,在不利消息上更加明顯。這與本文的假設(shè)相符。而訴訟風(fēng)險(xiǎn)、國有持股比例、是否為“四大”審計(jì)、兩職合一均沒有對公司是否更傾向于發(fā)布不利消息表現(xiàn)出顯著影響。OC10、SIZE系數(shù)顯著為負(fù),這說明股權(quán)集中度越高,公司規(guī)模越大,公司更傾向于發(fā)布不利消息,即選擇更加謹(jǐn)慎的自愿性信息披露。ROE、EM系數(shù)顯著為負(fù),這說明公司盈利能力越好,負(fù)債水平越高,公司更傾向于發(fā)布利好消息。

由表6可以看出,LAW的系數(shù)顯著為正,這說明高管具有法律知識背景的公司,相比高管沒有法律知識背景的公司,業(yè)績預(yù)告更加準(zhǔn)確。這與本文的假設(shè)相符。LITIG系數(shù)顯著為負(fù),這說明訴訟風(fēng)險(xiǎn)越大,公司業(yè)績預(yù)告準(zhǔn)確性越低。LAW*LITIG系數(shù)顯著為正,這說明隨著訴訟風(fēng)險(xiǎn)的增大,有法律知識背景的高管對提高公司業(yè)績預(yù)告準(zhǔn)確性的作用更加明顯。ROE系數(shù)顯著為正,這說明公司盈利能力越好,公司的業(yè)績預(yù)告越準(zhǔn)確。而股權(quán)集中度、國有持股比例、公司規(guī)模、負(fù)債水平、是否為“四大”審計(jì)、兩職合一均沒有對公司業(yè)績預(yù)告的準(zhǔn)確性表現(xiàn)出顯著影響。

五、穩(wěn)健性檢驗(yàn)

為了考察本文研究結(jié)論的穩(wěn)定性,進(jìn)行了如下的穩(wěn)健性檢驗(yàn):

前文中H1、H2、H3的回歸結(jié)果(表7所示)是基于回歸probit得出的,而probit回歸的離散因變量取值概率的累積分布函數(shù)為probit分布,這一分布的左右極限區(qū)域面積接近標(biāo)準(zhǔn)正態(tài)分布,其殘差分布有正態(tài)特性。為考察實(shí)證結(jié)果在殘差非正態(tài)分布情況下的穩(wěn)健性,選用了另一常用的兩值離散選擇模型即logit模型,來檢驗(yàn)我們的結(jié)論。logit模型的實(shí)證結(jié)果與前面的結(jié)果基本一致。

六、結(jié)論

本文以我國上市公司為研究對象,率先探索和研究了高管法律知識背景對自愿性信息披露水平及準(zhǔn)確性的影響,并進(jìn)一步分析了公司訴訟風(fēng)險(xiǎn)對該種影響的交互作用。

研究結(jié)果顯示,高管具有法律知識背景的公司業(yè)績預(yù)告披露的可能性比高管沒有法律知識背景的公司要高。這表明高管的法律知識背景促進(jìn)了上市公司的自愿性信息披露。具有法律知識背景的高管,可以更加敏銳地識別與公司自愿性信息披露相關(guān)的訴訟風(fēng)險(xiǎn),從而通過積極進(jìn)行自愿性信息披露以降低公司訴訟風(fēng)險(xiǎn)。此外,本文研究還區(qū)分自愿性信息為利好消息和不利消息,研究結(jié)果顯示,高管法律知識背景對上市公司自愿性信息披露的促進(jìn)作用在不利消息的預(yù)測上更加明顯。這進(jìn)一步表明了,高管法律知識背景主要通過積極進(jìn)行不利消息披露以降低企業(yè)訴訟風(fēng)險(xiǎn)的作用機(jī)理。

更進(jìn)一步地,本文研究了高管法律知識背景對上市公司自愿性信息披露質(zhì)量的影響。研究表明,高管法律知識背景可以顯著增加上市公司自愿性信息披露的準(zhǔn)確性。而高管法律知識背景與公司訴訟風(fēng)險(xiǎn)的交叉項(xiàng)對上市公司自愿性信息披露準(zhǔn)確性具有顯著的正向關(guān)系。這表明,隨著訴訟風(fēng)險(xiǎn)的增大,高管的法律知識背景對上市公司自愿性信息披露準(zhǔn)確性的正向影響更加顯著。

在2001年,一項(xiàng)由美國企業(yè)法律顧問協(xié)會(huì)(ACCA)和思安公司的聯(lián)合調(diào)查顯示,大多數(shù)首席執(zhí)行官表示他們公司的法律部門的規(guī)模在未來不會(huì)縮小,并且認(rèn)為內(nèi)部法律顧問是極為重要的。在國外,越來越多的上市公司在管理層中增設(shè)法律顧問,而這一趨勢在我國尚未形成。結(jié)合我國上市公司一系列違規(guī)事件的發(fā)生,說明我國上市公司對管理層中法律知識背景的重視程度還不夠。而我們的研究在我國尚未充足設(shè)置法律顧問的前提下,證明了高管的法律知識背景對上市公司自愿性信息披露的重要作用,更加說明了我國上市公司管理層中增設(shè)法律顧問的必要性,同時(shí)也為我國提高上市公司自愿性信息披露水平和質(zhì)量提供了途徑。

本文研究也存在一定不足。首先,對于上市公司自愿性信息披露的衡量以其主要類型業(yè)績預(yù)告代替,過于粗略。其次,沒有檢驗(yàn)市場是否對高管具有法律知識背景的情況下做出的自愿性信息披露更加認(rèn)可,從而也無法基于市場角度驗(yàn)證高管的法律知識背景對自愿性信息披露的促進(jìn)作用。這也可以成為未來的研究方向。

作者單位:山東師范大學(xué)

主要參考文獻(xiàn)

1.Brennan N. Voluntary Disclosure of Profit Forcasts by Target Companies in Takeover Bids[J]. Journal of Business Finance and Accounting,1996,(3-4);883-917

2. Aboody D.,Kasznic R.CEO Stock Option Awards and Timing of Corporate Voluntary Disclosure[J]. Journal of Business Finance and Economics,2000,(1)∶73-100

3.Healy Paul Mand KRISHNA GPALEPU. Information Asymmetry,Corporate Disclosure,and the Capital Markets∶A Review of theEmpirical Disclosure Literature[J],Journal ofAccounting and Economics, 2001,(31)∶405—440.

4.平新喬,李自然.上市公司再融資資格的確定與虛假信息披露.經(jīng)濟(jì)研究.2003(2)

5.趙黎鳴.我國上市公司信息披露的研究現(xiàn)狀及建議.四川大學(xué)學(xué)報(bào).2013 (5)

6.張明霞,徐蘇瓊.上市公司自愿性會(huì)計(jì)信息披露研究.經(jīng)濟(jì)研究導(dǎo)刊.2014 (32)

7.索有.自愿性內(nèi)部控制信息披露與權(quán)益資本成本關(guān)系研究.科學(xué)社會(huì)輯刊.2014 (1)

8.張麗.上市公司新年度財(cái)務(wù)預(yù)測信息披露影響因素的實(shí)證研究.財(cái)會(huì)通訊.2015(15)

9.Botosan,Christine A. Disclosure Level and the Cost of Equity Capital[J],Accounting Review,1997,(3)∶323—349.

10.Chau Gerald K and Sidney Jeray. Ownership Structure and Corporate Voluntary Disclosure in Hongkong and Singapore[J], InternationalJournal ofAccounting,2002,(2)∶247—265.

11.Francis, Jennifer, Dhananjay Nanda and Per Olsson. Voluntary Disclosure,Earnings Qualityand Cost of Capital[J],Journal ofAccounting Research,2008,(1)∶53—99.

12.Healy,P.,Hutton,A.and Palepu,K.,Stock Performance and Intermediation Changes Surrounding Sustained Increases inDisclosure[J],ContemporaryAccounting Research,1999,(16),485—520.

13.Botosan,Christine A.,Evidence thatGreaterDisclosure Lowers the Costof Equity Capital[J],JournalofAppliedCorporate Finance,2000,(4),59—70.

14.Francis,J.,Hanna J.and Philbrick D.,Management Communications with Securities Analysts[J],Journal of Accounting andEconomics,1998,(24),363—394.

15.郭琦.基于高管背景特征的業(yè)績預(yù)告自愿披露行為.會(huì)計(jì)之友.2015(20)

16.牛建波,吳超,李勝楠.機(jī)構(gòu)投資者類型、股權(quán)特征和自愿性信息披露.管理評論.2013(3)

17.周冬華,趙玉潔.CEO 權(quán)力、董事會(huì)穩(wěn)定性與管理層業(yè)績預(yù)告.當(dāng)代財(cái)經(jīng).2013(10)

18.趙穎,劉鑫然,李姝.家族持股、董事會(huì)獨(dú)立性與自愿性信息披露.重慶工商大學(xué)學(xué)報(bào).2014(6)

19.張潔梅. 自愿性信息披露的影響因素—基于董事會(huì)治理視角.經(jīng)濟(jì)管理,2013(3)

20.李慧云,郭曉萍,張林,黃突松.自愿性信息披露水平高的上市公司治理特征研究.統(tǒng)計(jì)研究.2013(7)

21.于團(tuán)葉,張逸倫,宋曉滿.自愿性信息披露程度及其影響因素研究—以我國創(chuàng)業(yè)板公司為例.審計(jì)與經(jīng)濟(jì)研究.2013 (2)

22.S kinner,D..Earnings disclosure and stock holder law suits[J]. Journal of Accounting and Economics 1997,(23),249–282.

23.Nelson,K.,Pritchard,A..Litigation Riskand Voluntary Disclosure∶The Use of Meaningful Cautionary Language[J].WorkingPaper.Rice University,Houston, TX.2007

猜你喜歡

汽車工程師(2021年12期)2022-01-17 02:29:54

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

法律方法(2021年3期)2021-03-16 05:57:02

當(dāng)代陜西(2020年14期)2021-01-08 09:30:42

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環(huán)境保護(hù)(2019年4期)2019-09-23 08:52:46

知識經(jīng)濟(jì)·中國直銷(2018年8期)2018-08-23 09:16:02

貴州師范學(xué)院學(xué)報(bào)(2016年4期)2016-12-01 03:54:07

山東青年(2016年1期)2016-02-28 14:25:30

中國衛(wèi)生(2015年1期)2015-11-16 01:05:56

- 中國注冊會(huì)計(jì)師的其它文章

- 2015年度CPA專業(yè)方向師資培訓(xùn)班總結(jié)報(bào)告

- 開啟新一代會(huì)計(jì)專業(yè)人才職業(yè)發(fā)展的旅程

——CPA專業(yè)方向院校學(xué)生境外實(shí)習(xí)項(xiàng)目十年總結(jié) - 責(zé)任在肩 躬身前行

——中注協(xié)2015年度遠(yuǎn)程培訓(xùn)工作總結(jié)報(bào)告 - 簡 訊

- 地方領(lǐng)導(dǎo)關(guān)心行業(yè)和協(xié)會(huì)建設(shè)

- 中國注冊會(huì)計(jì)師協(xié)會(huì)關(guān)于開展2016年證券資格會(huì)計(jì)師事務(wù)所執(zhí)業(yè)質(zhì)量檢查工作的通知