“營改增”后不動產租賃財稅處理探析— —基于出租方的視角

2016-09-24 01:46:16曹志鵬唐春花

中國注冊會計師 2016年7期

曹志鵬 唐春花

“營改增”后不動產租賃財稅處理探析——基于出租方的視角

曹志鵬唐春花

2016年3月,國家稅務總局和財政部聯合下發了關于全面推開營業稅改征增值稅的試點方案。方案中明確規定了關于不動產租賃服務的營改增條例。不動產是指不能移動或者移動后會引起性質、形狀改變的財產,包括建筑物、構筑物等。租賃服務包括融資租賃服務和經營租賃服務兩大類,其中融資租賃服務指具有融資性質和所有權轉移特點的租賃活動,經營租賃服務指在約定時間內將有形動產或者不動產轉讓他人使用且租賃物所有權不變更的業務活動。因此,不動產租賃服務可分為不動產融資租賃服務和不動產經營租賃服務。“營改增”政策的實施對出租方租賃不動產產生了重大影響,本文對“營改增”前后的不動產租賃業務進行稅務和會計處理上的對比分析,為租賃企業提供借鑒。

一、不動產租賃相關稅務政策

“營改增”前,不動產租賃業務繳納流轉稅分以下三種情況:一是經中國人民銀行和商務部批準的經營融資租賃業務的單位從事的融資租賃業務按“金融保險業”稅目征收營業稅,稅率為5%,營業額為其向承租方收取的全部價款和價外費用(包括殘值)減除出租方承擔的出租貨物的實際成本后的余額,其中實際成本包括由出租方承擔的貨物的購入價、關稅、增值稅、消費稅、運雜費、安裝費、保險費和貸款的利息(包括外匯借款和人民幣利息);二是其他單位從事的轉移貨物所有權的融資租賃業務繳納增值稅,稅率為17%或者3%;三是其他單位從事的未轉移貨物所有權的金融租賃業務以及所有租賃公司從事的經營租賃業務按“服務業”稅目征收營業稅,稅率為5%,其中經營租賃的營業額為向對方收取的租金和其他名目費用。

全面推開“營改增”后,所有不動產租賃服務繳納增值稅,一般計稅方法適用稅率為11%,簡易計稅方法征收率為5%。經中國人民銀行、銀監會或商務部批準經營融資租賃業務的單位提供的不動產融資租賃服務,以取得的全部價款和價外費用,扣除支付的借款利息(包括外匯借款和人民幣借款利息)、發行債券利息和車輛購置稅后的余額為銷售額計算應納稅額。銷售額相比營業額不能扣除出租方承擔的標的物的購入價,但是出租方在購入標的物時會產生可抵扣的進項稅額,與“營改增”前的利差計價法相似。不同納稅人提供的不動產經營租賃服務計稅方法有所不同,主要分為以下幾類:一般納稅人出租試點前取得的不動產可以選擇以5%的稅率按簡易計稅方法納稅,出租試點后取得的不動產必須按11%的一般計稅方法納稅,公路運營企業收取的試點前開工的車輛通行費按3%征收率計算;小規模納稅人和個人(均不包含個人出租住房)按5%的征收率納稅;個人出租住房按照5%的征收率減按1.5%計算應納稅額。同時,還特別規定了建筑物、構筑物等廣告位出租服務和車輛停放服務、道路通行服務(包括過路費、過橋費、過閘費等)等按照不動產經營租賃服務繳納增值稅。可以看出,不動產經營租賃服務中的小規模納稅人“營改增”前后稅率不變,一般納稅人適用的稅率由5%提高到11%,但是購進貨物的進項稅額可以抵扣,不會導致租賃企業稅負大幅度上升。

二、不動產租賃出租方會計處理及稅負變化

(一)不動產經營租賃會計處理及稅負變化

假設某公司不動產經營租賃取得的含稅收入為S,不動產本金占含稅收入的比為N,“營改增”前應交營業稅額=S*5%=0.05S;“營改增”后,一般納稅人應交增值稅額=S/ (1+11%)*11%-NS*11%=0.099S-0.11NS,小規模納稅人應交增值稅額=S/(1+5%)*5%=0.048S。可以看出,“營改增”后小規模納稅人所交流轉稅減少了0.002S;而要使一般納稅人流轉稅負降低,則應滿足0.099S-0.11NS〈5%,計算得N〉44.55%,即不動產本金占租金收入的比重大于44.55%時所繳流轉稅減少。具體的會計處理變化,下面以具體的案例進行分析。

【例1】 A公司為一般納稅人,2017年1月1日將閑置的辦公樓對外出租,每月租金收入為50000元(含稅)。“營改增”前,應納營業稅額=50000*5%=2500(元)。會計處理為:借:銀行存款 50000;貸:其他業務收入 50000。借:營業稅金及附加 2500;貸:應交稅費-應交營業稅 2500。“營改增”后,應繳增值稅稅額=50000/ (1+11%)*11%=4954.95元。會計處理為:借:銀行存款 50000;貸:其他業務收入 45045.05,應交稅費-應交增值稅(銷項稅額) 4954.95。

(二)不動產融資租賃會計處理及稅負變化

【例2】B公司為經批準經營融資租賃業務的一般納稅人,2016年12月購入一個生產車間,取得增值稅專用發票,發票上注明價款為260萬元,稅額為28.6萬元。2017年1月1日將生產車間出租給C公司,發生初始直接費用10萬元,雙方簽訂租賃合同,合同條款如下:租賃期為2017 年1月1日—2019年12月31日,3年,租賃支付方式為自租賃期開始日每年年末支付租金110萬元(含稅),2017年1月1日生產車間的公允價值為260萬元。不考慮遞延所得稅的影響。

1.“營改增”前的會計處理

2016年12月31日,B公司購進生產車間的會計處理:

借:融資租賃資產2600000

貸:銀行存款2600000

2017年1月1日,B公司的賬務處理:

第一步,計算租賃內含利率:1 1 0 0 0 0 0*(P/A,R,3)=100000+2600000,據插值法得,R=10.36%。

第二步,判斷租賃類型。最低租賃收款額的現值=110000*(P/ A,10.36%,3)=2700000元,大于租賃資產的公允價值的90%即2340000元(2600000*90%),滿足融資租賃的條件。因此,B公司應將該項業務確認為不動產融資租賃。

借:長期應收款3300000

貸:融資租賃資產 2600000

銀行存款100000

未實現融資收益 600000

第三步,在租賃期內按實際利率法分攤未實現融資收益,結果如表1。

根據表1的計算結果,B公司各期的會計處理如下:

2017年1月至2017年12月,每月確認融資收入:

借:未實現融資收益23310 (279720/12)

貸:租賃收入23310

2017年12月31日收到租金:

借:銀行存款1100000

貸:長期應收款1100000

2018年1月至2018年12月,每月確認租賃收入:

借:未實現融資收益 16228.25 (194739/12)

表1 “營改增”前未實現融資收益分配表 (單位:元)

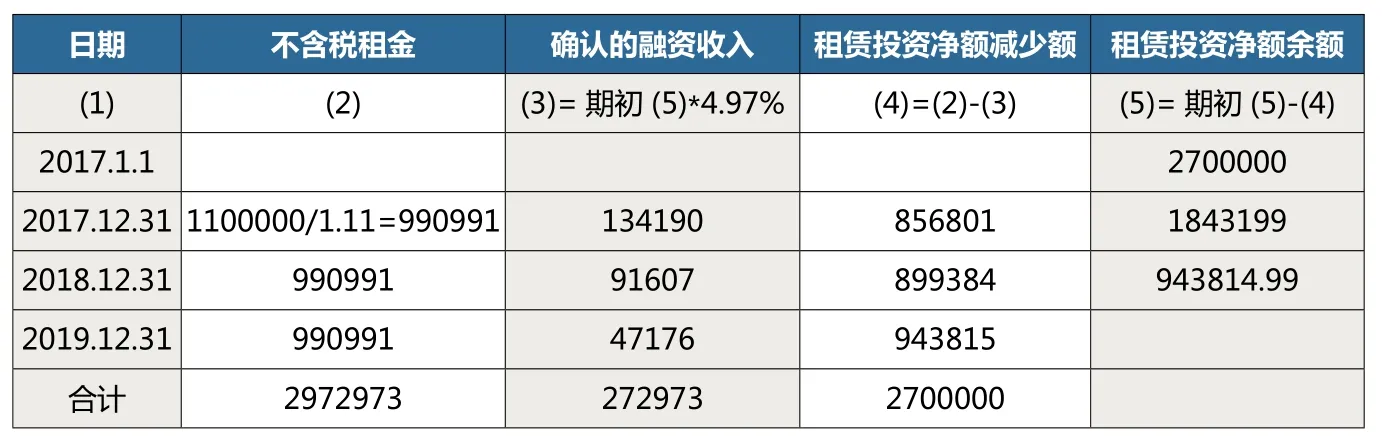

表2 “營改增”后未實現融資收益分配表 (單位:元)

貸:租賃收入16228.25

2018年12月31日收到租金:

借:銀行存款1100000

貸:長期應收款1100000

2019年1月至2019年12月,每月確認租賃收入:

借:未實現融資收益10461.75(125541/12)

貸:租賃收入10461.75

2019年12月31日收到租金:

借:銀行存款1100000

貸:長期應收款1100000

2.“營改增”后的會計處理

“營改增”后銷售不動產應繳納增值稅,B公司購進生產車間會產生可抵扣的進項稅額28.6萬元(260*11%),但不符合試點方案中進項稅額分兩年抵扣條件。2016年12月31日B公司的會計處理:

借:融資租賃資產2600000

應交稅費-應交增值稅(進項稅額)286000

貸:銀行存款2886000

2017年1月1日,B公司的賬務處理:

第一步,計算租賃內含利率:1100000/(1+11%)*(P/A,i,3)=100000+2600000,據插值法得i=4.97%。

第二步,判斷租賃類型。最低租賃收款額的現值=1100000/ (1+11%)*(P/A,i,3)=2700000,大于租賃資產的公允價值的90%即2340000元(2600000*90%),同樣滿足融資租賃的條件。其會計處理為:

借:長期應收款 3300000

貸:融資租賃資產 2600000

銀行存款100000

未實現融資收益272973

長期應付款-融資租賃銷項稅額327027(1100000/1.11*3*11%)

根據表2的計算結果,B公司各期的會計處理如下:

2017年1月至2017年12月,每月確認租賃收入:

借:未實現融資收益11182.5(134190/12)

貸:租賃收入11182.5

2018年1月至2018年12月,每月確認租賃收入:

借:未實現融資收益7634(91607/12)

貸:租賃收入7634

2017年1月至2017年12月,每月確認租賃收入:

借:未實現融資收益3931(47176/12)

貸:租賃收入3931

2017年—2019年,每年末收到租金,并開具增值稅專用發票,會計處理相同,如下:

借:銀行存款1100000

貸:長期應收款1100000

借:長期應付款-融資租賃銷項稅額 109009 (1100000/1.11**11%)

貸:應交稅費-應交增值稅(銷項稅額)109009

3.“營改增”前后稅負對比分析

“營改增”前,應納營業稅= (3300000-2600000-100000)*5%=30000(元);

應納城建稅及教育費附加稅=30000*(3%+7%)=3000(元);

應交所得稅=(租賃收入-營業稅金及附加)*25%=(330000-30000-3000)*25%=816750(元);

稅負總額=30000+3000+816750 =849750(元)。

“營改增”后,應繳增值稅=3*1100000/(1+11%)*11%-2600000*11%=41027(元);

應納城建稅及教育費附加稅=41027*(3%+7%)=4102.7(元);

應交所得稅=(租賃收入-城建稅及教育費附加稅)*25%=823974.325(元);

稅負總額=41027+4102.7+823 974.325=869104.025(元)。

4.小結

從以上的實例可以看出,“營改增”后不動產融資租賃一般納稅人出租方的稅負不降反升。為了驗證這一結論的普遍性,做進一步的分析。假定最低租賃收款額為X,取得的不動產本金為Y(不含增值稅額),則“營改增”前應交營業稅額S前=(X-Y)*5%,稅負總額T前=(X-Y)*5%* (1+10%)+[X-(X-Y)*5%*(1+ 10%)]*25%=0.1813X-0.06875Y;“營改增”后應納增值稅額S后=X/1.11*11%-Y*11%,稅負總額T后 = (X/1.11*11%-Y*11%)*(1+1 0%)+[X-(X/1.1 1*1 1%-Y*1 1%)*10%]*25%=0.3565X-0.1184Y。要使“營改增”前后流轉稅額減小,則S后〈S前,化簡得X/Y〈81.8%;要使“營改增”后稅負總額減小,則T后〈T前,化簡得X/Y〈1.068。 因此,只有當最低租賃收款額占不動產本金比小于81.8%時,“營改增”后稅負才降低。

三、結語

不動產租賃服務由營業稅改為征收增值稅,租賃公司的會計核算處理發生了較大變化,其小規模納稅人稅負基本保持不變,一般納稅人提供經營租賃服務時的不動產本金占租金收入的比重大于44.55%時,所繳流轉稅減少;一般納稅人提供融資租賃服務時的最低租賃收款額占不動產本金比重小于81.8%時,稅負減少。

作者單位:陜西科技大學經濟與管理學院

猜你喜歡

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33