淺析中日賬務處理中的異同

2016-10-08 01:30:11黎睿

商業會計 2016年14期

黎睿

中圖分類號:F231 文獻標識碼:A 文章編號:1002-5812(2016)14-0112-02

摘要:我國和日本自古以來就是隔海相望的鄰居,歷史上兩國也曾有包括貿易、文化等的往來。在財務會計方面,日本的財務會計發展借鑒了發達國家的經驗,又結合本國特點總結和制定了一系列會計制度和規范,這對于我國財務會計的賬務處理進一步規范具有一定借鑒作用。本文分析了日本和我國在財務會計中賬務處理的相同點和不同點,對我國的賬務處理提出一些自己的建議,希望對我國的財務會計的進一步發展提供一些幫助。

關鍵詞:中日 財務會計 異同

國和日本自古以來就是隔海相望的鄰居,歷史上兩國也曾有包括貿易、文化等的往來。在財務會計方面,由于日本財務會計的發展借鑒了英、美等發達國家的經驗,又結合本國特點總結和制定了一系列會計制度和規范,這對于我國財務會計處理的進一步規范具有一定借鑒,目前,我國已成為世界第二大經濟體,人民幣的國際化進程也在不斷加快,但是在財務制度方面還存在著一些不合適的地方,本文分析了我國和日本具體的賬務處理,找出兩國財務會計中賬務處理的異同,從而對我國目前的相關賬務處理提出一些改進建議。

一、中日賬務處理的比較

(一)中日賬務處理的相同點

1.中日的會計四大假設大致相同。日本財務會計中的四大假設與我國的財務會計中的四大假設大致相同的,都是貨幣計量、持續經營、會計分期、會計主體假設。其實放眼全球,不只是我國和日本采用這四大假設,世界上大部分采用復式記賬法的國家都是這四大假設。

在這四大假設相同的前提下,對外報出的財務報表才具有可比性,才能如實反映企業的經營情況,也能與世界上任何一家處于相同行業的企業對比。

2.中日企業在期末都需編制報表。財務會計四大假設中有持續經營和會計期間假設。根據這兩個假設企業在期末時就需要編制會計報表。正如日本一些學者理解的那樣,企業的財務會計報表如同自然人的健康診斷書(健康診斷書)一樣,可以反映企業內部的經濟情況和資金流動,可以供報表使用者和管理層進行決策。

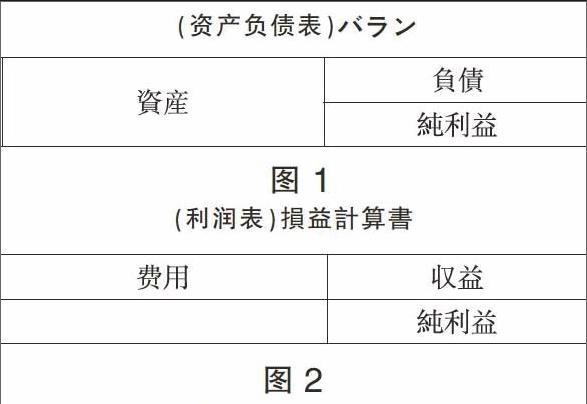

我國與日本的企業也不例外,在期末都需要編制財務報表,其中日本的資產負債表中的“純利益”和我國的資產負債表中的“所有者權益”相同。而利潤表除表現形式外其他大致相同,如圖1和圖2所示。

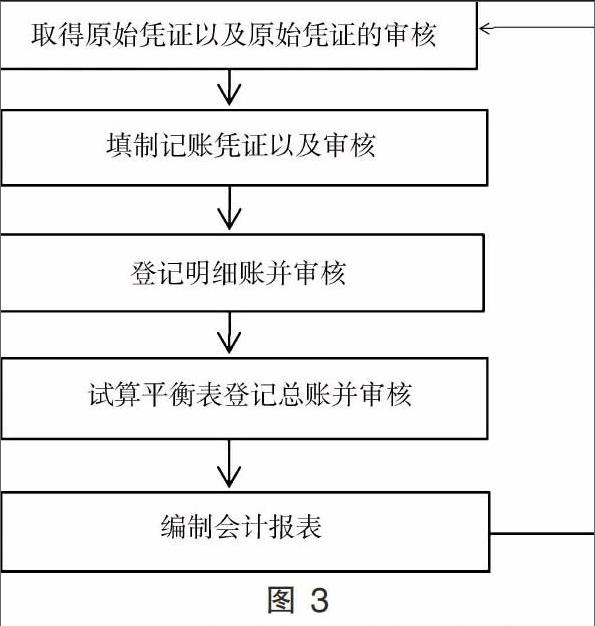

3.中日的賬務處理流程相同。我國的賬務處理流程首先是取得原始憑證以及原始憑證的審核,之后是填制記賬憑證以及審核,之后是登記明細賬并審核,再者根據試算平衡表登記總賬、審核總賬,最后是編制會計報表。日本與我國的賬務處理流程大致相同,都是以取得原始憑證為起點,以編制財務報表為終點。具體的賬務處理流程圖如圖3所示。

(二)中日賬務處理的不同點

1.對于借貸方的理解不同。在我國的財務會計傳統理念中,會計分錄中的借方更多的理解為費用、成本、資產的增加,收入、負債的減少;貸方理解為所有者權益、負債、利潤的增加,費用、成本、資產的減少。而日本的財務會計中將借方更多地理解為業務發生的理由,貸方理解為業務發生的結果。從進行賬務處理的做法上看,我國的財務會計對于借貸方的理解為“一減一增”,更容易將業務發生導致各科目的減少和增加理解的更為直觀和清楚。日本的財務會計對借貸方的理解更多地是放到整個經濟業務中去,用借貸方來表示整個經濟業務的前因后果。

2.具體的會計科目設置不同。會計科目的設置,不管是我國還是日本,都是根據會計科目設置的原則來設置,即“合法性”“相關性”“實用性”原則。但是由于中日的國情和經濟發展程度都不同,具體的會計科目設置也會有所不同。比如從現金類會計科目上看,日本的會計科目設置分為“現金”科目、“普通預金”科目和“當座預金”科目,這三個會計科目類似于我國財務會計中的“庫存現金”科目、“銀行存款”科目和“其他貨幣資金”科目。

再如從庫存商品類會計科目上看,因為日本的財務會計中在期末統一計算所售商品的成本,所以在購買商品和計算期末剩余產品的情況下,分別設置“仕入”科目和“繰越商品”科目。當售出商品時,會貸記“仕入”科目,期末時將“仕入”科目的借方金額轉入到“繰越商品”科目的借方,“繰越商品”科目的借方金額用來表示企業的商品期末結存。這與我國的財務會計稍有不同。

又如從固定資產類會計科目上看,日本的會計科目設置中并沒有和我國相同的“固定資產”科目,而是所購入的固定資產計入具體的會計科目中,比如“建物(建筑物)”科目、“土地”科目、“車両運搬具(車輛)”科目、“工場消耗品(低值易耗品)”科目、“商標権”科目等具體的會計科目,這些科目都是一級科目。

3.出售商品時成本確認方法不同。從企業確認出售商品的成本來看,我國和日本的賬務處理稍有不同。日本的財務會計中商品銷售型企業統一采用“三分法”確認出售商品的成本。當企業銷售商品時會以協議價或公允價計入收入,而產品的成本在期末時利用已出售商品的總數乘以企業內部單位標準成本價格,以此來計算總成本。因為需要“仕入”“売上”“繰越商品”三個會計科目,所以稱為“三分法”。我國的財務會計中對于成本的賬務處理必須根據配比原則,在確認收入的時要同時確認成本,很直觀地表達了買和賣時的成本和收入。

4.累計折舊或攤銷計算方法選擇的規定不同。日本的財務會計中關于“減価償卻累計額(累計折舊)”科目金額的計算方法主要有兩種,一種是定率法,另一種是定額法。定率法的計算和我國的財務會計中的加速折舊法類似,但是與我國的財務會計不同的是,定率法在日本的財務會計制度中已明確規定了定率法只能適用于除了房屋、建筑物之外的有形的固定資產,比如汽車、機器設備等。定額法的計算和我國的財務會計中的直線法計提折舊類似,但是與我國的財務會計不同的是,在日本的財務會計制度中明確規定定額法只能適用于如建筑物、無形資產、遞延資產等除了定率法的適用范圍之外的資產。我國的財務會計雖然也只有加速計提和直線法,但是并沒有規定具體的使用范圍,使得會計估計的范圍加大。

5.關于遞延的賬務處理不同。在日本的財務會計中,只要是超過一年的費用全部需要在決算日(資產負債表日)進行本期費用的計提并且在下一個會計期間確認“前払費用”(預提費用)。對于收入而言,如收入的收益期超過一年也必須在決算日(資產負債表日)確認“前受收益”(遞延收益)。如確認2年期的保險金時:

購買保險時做出以下分錄:

借:支払保険料

貸:普通預金

在決算日計提費用時做出以下分錄:

借:前払保険料

貸:支払保険料

在我國的財務會計中對于遞延的處理應用的范圍十分有限,也僅僅在收入和租賃中體現。

二、對于我國賬務處理的改進建議

(一)資產類報表項目應該更具體

我國的財務會計在會計科目的設置上,只是具體到了大的類別,比如“固定資產”科目、“無形資產”科目等,這些科目中再設置二級科目,比如“固定資產——XX設備”科目。這樣的科目設置雖然便于管理和核算,但是反映在報表中卻是大類別的報表項目,比如“固定資產”報表項目,一級科目下面的二級科目還需要在報表附注里另外加以說明,這無形之中增加了報表使用者的使用成本,同時也不能很直觀地反映企業的經營情況。

所以我們可以適當地把一些在企業中比較重要的報表項目更加具體化,比如把“固定資產”項目具體到“建筑物”“機器設備”“廠房”等,這樣報表使用者在使用報表時可以更加直觀地了解到一些重要項目的變動情況,有利于報表使用者進一步地做出決策。

(二)累計折舊或攤銷計算方法選擇的規定應該更具體

對于我國的財務會計中的累計折舊或攤銷的規定來說,只是規定了可以使用直線法和加速計提折舊法來計提每期的折舊或攤銷額。由于每期的折舊或攤銷額會計入到成本費用當中,這會影響到營業利潤進而影響到凈利潤,在實際賬務處理中財務人員可能會根據一些特殊的目的使用不同的折舊方法計提折舊額來控制利潤,比如當企業需繳納的稅額超過企業預期時,可以通過此方法在一定程度上降低應交所得稅,從而達到規避所得稅的效果;當企業需要上市但達不到盈利條件時,也可以通過此方法在一定程度上增加利潤,從而達到預期目標。

反觀日本的財務會計中對于計提每期的折舊或攤銷額的規定,已經具體到各科目上,這樣做的一大好處就是有效降低了會計估計可“調整”的空間,更加真實地反映了企業的經營情況,對于報表使用者的決策更加有利。

三、收益期超過一年的費用和收入應考慮遞延

我國的財務會計中對于費用和收入的遞延問題討論的十分有限,實際處理中也只是在租賃和收入的一部分內容中考慮費用和收入的遞延。其中對于收入的遞延使用的最多的是收到政府補助時收入的遞延處理。但是只考慮到這些部分的費用和收入的遞延是遠遠不夠的,這里我們可以借鑒日本的財務會計中的有關遞延的規定:凡是收益期超過一年的費用和收入都應該考慮遞延,在每期末分別進行分攤,這樣處理可以更好地體現“權責發生制”原則。

四、結論

通過對中日兩國賬務處理的對比可以發現,我們在一些方面的規定不夠具體,比如會計科目;在計提折舊或攤銷和遞延的問題上也有可以改進的空間,這些都是我們需要切實關注的問題。隨著經濟的發展,財務會計也派生了一些新的研究領域,比如環境會計、生物會計等,需要我們今后做進一步的探討。

參考文獻:

[1]陳益云.會計科目體系中有悖邏輯性分析及改進思路[J].財會研究,2015,(3):31-34.

[2]樊其國.遞延收入的特殊稅務處理解析[J].注冊稅務師,2014,(8).

[3]韓金煥.完善雙倍余額遞減法計提折舊方法之我見[J].經濟與管理,2008,22(9):90-92.

[4]千代田邦夫.日本會計[M].上海:上海財經大學出版社,2006.