人民幣跨境結算對我國貨幣政策影響實證分析

2016-10-11 01:23:31姚文寬教授廣西工商職業技術學院南寧530004

商業經濟研究 2016年17期

■ 姚文寬 李 維 教授(廣西工商職業技術學院 南寧 530004)

人民幣跨境結算對我國貨幣政策影響實證分析

■ 姚文寬李維教授(廣西工商職業技術學院南寧530004)

2009年我國開放人民幣貿易跨境結算業務后,境外人民幣存量迅速增加。通過多元回歸模型發現,人民幣跨境貿易結算、資本項目下的人民幣離岸債券、滬港通等業務對我國貨幣政策的影響是顯著的。政府部門在制定貨幣政策時應當充分考慮境外人民幣回流對國內貨幣供應量的沖銷作用。

人民幣跨境結算資本流動貨幣政策

2009年4月我國啟動人民幣跨境貿易結算試點以來,人民幣跨境結算業務快速發展。人民幣跨境結算業務已經擴展到貨物貿易、服務貿易和投資收益在內的所有經常項目結算,資本項目人民幣自由兌換也逐步放開。人民幣回流機制也逐步完善,離岸人民幣可以通過人民幣存款、投資境內銀行間債券市場、滬港通方式回流內地。盡管我國尚未允許人民幣資本項目下的可自由兌換,在人民幣資本項目逐步開放,跨境貿易結算迅速發展的背景下,國內的貨幣政策不可避免地受到境外人民幣離岸市場貨幣量變動的影響。本文將通過計量模型對境外人民幣存量影響國內貨幣政策的傳導機制進行分析,進一步探討離岸人民幣利率和匯率變動是否會對貨幣政策產生影響,以及人民幣跨境結算政策變動是否會對貨幣政策產生影響。

文獻回顧

離岸人民幣存量會通過傳導機制影響一國國內的貨幣政策。傳導機制的中介目標與央行貨幣政策應當具有穩定的數量關系,中介目標能夠被量化(劉名遠,2006)。中央銀行的貨幣政策是通過貨幣供應量的變動來實現的,外生變量可以通過影響一國的貨幣供應量間接影響一國的貨幣政策。因此可以把貨幣供應量變動看做是一國貨幣政策的變動。在實行有管理的浮動匯率制的國家,一國外匯儲備的變動會產生貨幣沖銷現象,政府對匯率的管制作用越強,外匯儲備的變動對貨幣沖銷越顯著(曲強,2009)。資本項目尚未放開的前提下,一國可以通過本幣的跨境結算途徑對一國的外匯儲備產生影響,從而影響一國的貨幣供應量(劉大勇,2011)。

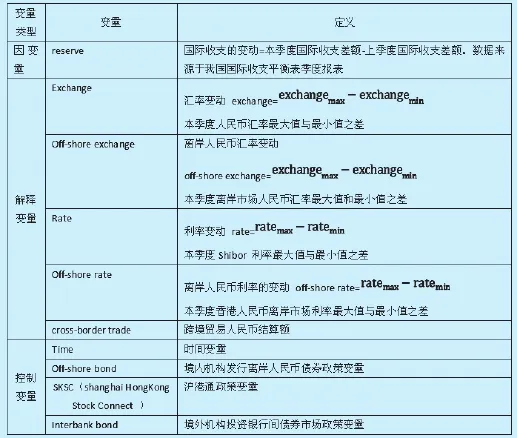

表1 回歸模型變量定義

在資本完全自由兌換的條件下,國際資本對一國利率特別敏感,當利率發生變化時,會根據兩國的利差變動,實現貨幣的跨境流動,從而改變一國的貨幣政策(Bauer,2004)。境外資本也會受到一國匯率變動的影響,當一國貨幣預期升值時會有境外資本流入,增加一國貨幣的供給;當一國貨幣預期貶值時,會有境外資本流出,減少一國貨幣的供給(Tommy,2006)。但是無論國際資本是出于利差動機還是匯率動機的跨境流動都會對一國貨幣供應量產生影響(王力,2003)。由于我國對人民幣資本項目實行比較嚴格的管制,在岸人民幣匯率市場與離岸人民幣匯率市場處于相對隔離的狀態,境內外人民幣匯率存在明顯的偏差(張陶偉,2010)。張利(2012)用回歸模型證明離岸人民幣市場匯率與在岸人民幣市場匯率之間不存在明顯的線性關系。

研究設計

(一)樣本選取與數據來源

本文選擇了從2002年1月-2015年6月相關數據,以對比人民幣跨境結算業務啟動前后兩個時期,離岸人民幣對境內貨幣政策影響。2002年之前,我國尚未加入世界貿易組織,經濟開放程度較低,不具備可比性。2002年后,我國國際收支順差每年以2000億規模遞增,國際收支對國內貨幣政策的影響開始凸顯。

相關數據來源于中國金融信息網、國家統計局網站和香港離岸人民幣市場。香港、新加坡和倫敦都成立了離岸人民幣交易中心,香港離岸人民幣市場的規模占據了離岸人民幣業務的70%以上,我國經常項目和資本項目也是從香港離岸人民幣中心試點,再推廣到其它地區,香港人民幣離岸市場具有很強的代表性,本文的離岸人民幣匯率和離岸人民幣利率數據以香港地區為樣本。各變量的統計口徑存在不一致,有些數據是按照季度統計,如外匯儲備,有些數據是按照月份統計,例如跨境貿易結算月度數據。為了便于回歸分析,將月度數據通過加權平均方式調整為季度數據。

表2 變量平穩性檢驗

表3 一階差分后平穩性檢驗

(二)變量的選擇

本文選擇國際收支變動作為跨境資本流動對境內貨幣政策變動影響的量化指標。跨境資本對貨幣供應量的影響是通過國際收支變動體現的,因此選擇國際收支平衡表中的外匯儲備變動作為因變量。人民幣離岸市場的形成,人民幣結算的經常項目全部開放以及資本項目的逐步開放,利率和匯率都會對貨幣政策產生影響。一般地,一國利率和匯率政策保持短期小幅振動狀態,計算季度利率和匯率的加權平均數容易產生偏差,而且跨境資本的變動不僅僅是受到利率和匯率的絕對值的影響,更受到兩者變動的影響,因此將選擇匯率變動幅度和利率變動幅度作為解釋變量,匯率變動幅度和利率變動幅度取決于該季度最大值與最小值之差。離岸交易中心有分離型和融合型兩種類型,我國離岸人民幣交易中心采用風險較小的分離型,形成了相對隔離的人民幣在岸市場和人民幣離岸市場。人民幣匯率和利率形成機制受到兩個相對隔離市場影響,形成四個獨立的變量在岸人民幣利率變動、在岸人民幣匯率變動、離岸人民幣利率變動、離岸人民幣匯率變動。上述四個變量可以作為解釋變量引入模型。在目前資本項目尚未全面開放,人民幣國際化進程還處于跨境貿易結算階段,人民幣跨境流動主要表現為跨境貿易結算,因此需要將人民幣跨境結算量也作為解釋變量。

鑒于我國離岸人民幣市場存量受到國內諸多政策影響,本文在回歸模型中引入四個控制變量:time(時間變量)、interbank bond(境外機構投資銀行間債券市場政策變量)、off-shore bond(境內機構發行離岸人民幣債券政策變量)、SKSC(滬港通變量)(見表1)。Time、interbank bond、off-shore bond、SKSC 是控制變量,以檢驗不同的離岸人民幣開放政策對我國貨幣政策的影響。我國影響離岸人民幣流通的政策很多,不可能逐一引入模型,這些政策基本上是在2009年4月我國啟動跨境貿易人民幣結算之后開始的,因此引入Time時間變量作為離岸人民幣開放政策的總變量,2009年4月后開始實施離岸人民幣開放政策,則time取值為1,2009年4月1日前未實施離岸人民幣開放政策,則time取值為0。Off-shore bond 是離岸人民幣債券回流政策變量,2011年8月,我國啟動離岸人民幣債券回流機制,離岸人民幣債券出現井噴,2011年8月之前off-shore bond取值為0,2011年8月之后offshore bond 取值為1,以對比離岸人民幣債券回流機制啟動前后,跨境人民幣流動對我國貨幣政策的影響。Interbank bond是國內銀行間債券市場允許人民幣回流政策變量,2010年8月我國允許境外機構投資國內銀行間債券市場,2010年8月以前interbank bond 取值為0,2010年8月以后interbank bond取值為1,以對比境外機構投資國內銀行間債券市場對我國貨幣政策的影響。SKSC是滬港通機制政策變量,2014年11月之前,變量SKSC取值為0,2014年11月之后,變量SKSC取值為0,以對比我國啟動滬港通之后對我國貨幣政策的影響。

(三)平穩性檢驗

時間序列數據回歸分析是用過去的數據量化歷史關系。如果過去的數據是平穩的,可以用數據量化歷史關系,如果過去的數據是非平穩的,數據存在隨機趨勢。隨機變量隨時間的變動而出現趨勢性變動,這不符合OLS模型獨立同分布的假設,用非平穩時間序列數據量化歷史關系會存在很大的回歸誤差。在進行多元回歸分析前,要對時間序列數據進行平穩性檢驗。常見的平穩性檢驗分析方法是ADF檢驗法。如果通過ADF檢驗,則時間序列數據是平穩的,如果沒有通過ADF檢驗,則時間序列是不平穩的,需要用差分方法修正數據使其平穩。

表2是對各個變量進行ADF檢驗的分析結果,從表2中可以看出,因變量reserve在5%的顯著性水平下通過ADF檢驗,時間序列reserve是平穩的,不存在隨機趨勢。解釋變量exchange、rate、cross-border trade也在5%的顯著性水平下通過ADF檢驗,各個變量的時間序列數據也是平穩的。變量offshore exchange 和off-shore rate 僅在10%的顯著性水平下通過ADF檢驗,這兩組時間序列數據是不平穩的,需要進行一階差分消除其隨機趨勢。控制變量 time、off-shore bond、SKSC、interbank bond 不是時間序列數據,不存在隨機趨勢,不需要進行ADF平穩性檢驗。

表4 變量相關性分析

對off-shore rate和off-shore exchange進行一階差分后,再進行ADF平穩性檢驗,檢驗結果如表3所示。從表3分析可知,Δoff-shore exchange的檢驗值是-2.914,Δoff-shore rate的檢驗值是-2.476,解釋變量Δoffshore exchange 和Δoff-shore rate都在5%的顯著性水平下通過ADF檢驗,即在5%的顯著性水平下,時間序列Δoff-shore exchange和Δoffshore rate是平穩的,不存在隨機性趨勢,因此經過一階差分后的Δoff-shore exchange和Δoff-shore rate可以進行回歸分析。

(四)離岸市場與在岸市場相關性檢驗

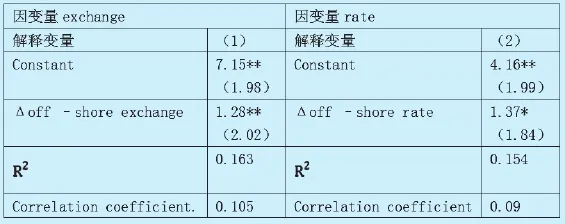

本文引入了Δoff-shore rate(離岸市場人民幣利率)與Δoff-shore exchange(離岸市場人民幣匯率),rate(在岸市場人民幣利率)與exchange(在岸市場人民幣匯率)四個變量作為解釋變量。在融合型的離岸市場變量與在岸市場變量之間存在高度相關性,整個回歸模型會存在多重共線性。我國離岸市場和在岸市場是分離型的,而且資本項目下也未實現人民幣的可自由兌換,我國離岸市場與在岸市場的利率和匯率并不必然存在高度相關性。但是仍有必要在建立回歸模型之前,對離岸市場人民幣利率和在岸市場人民利率變動、離岸市場人民幣匯率與在岸市場人民幣匯率進行相關性檢驗,如果存在高度相關性,則需要剔除有關變量;如果不存在高度相關性,則各個變量都可以作為解釋變量引入模型。因此以exchange為因變量,Δoff-shore exchange為自變量;以rate為因變量,Δoff-shore rate為自變量分別建立一元回歸模型,回歸模型分析結果如表4所示。

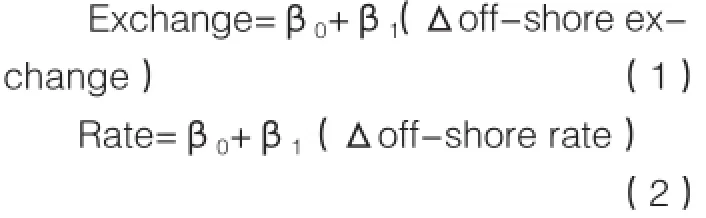

回歸模型(1)Exchange=β0+β1(Δoff-shore exchange)在5%的顯著性水平下通過檢驗,我們不能接受Δoff -shore exchange系數為0的假設。但是R2=0.163顯著偏低,表明Δoff-shore exchange只能解釋exchange殘差的16.3%,有83.7%的殘差不能通過回歸模型進行解釋,回歸模型中存在遺漏變量。exchange和Δoff-shore exchange的相關性很小,另外相關系數Correlation coefficient=0.105 也說明exchange和Δoff-shore exchange不存在明顯的正相關。回歸模型(2)Rate=β0+β1(Δoff -shore rate)未通過顯著性5%的檢驗。因此在5%顯著性水平下,不能拒絕Δoff -shore rate系數為0的假設。回歸模型(2)R2=0.154,僅有15.4%的殘差可以通過回歸模型進行解釋,還有74.6%的殘差不能通過回歸模型解釋。回歸模型中存在遺漏變量,解釋變量與因變量之間不存在明顯的正相關。相關系數Correlation coefficient=0.09顯著偏低,也說明解釋變量與因變量之間不存在明顯正相關。綜合上述分析可知,exchange和Δoff -shore exchange,rate和Δoff-shore rate之間不存在明顯的正相關,可以作為獨立的解釋變量引入回歸模型分析。

(五)建立回歸模型

為了檢驗人民幣跨境結算各變量對我國貨幣政策的影響,本文以reserve 為因變量,建立回歸模型如下:

Reserve=β0+β1exchange+ β2Δoff-shore exchange+β3rate+ β4Δ off-s ho re rate+β5cro ssbordertrade+α1time+α2off-shorebond +α3SKSC+α4interbank bond

在具體的回歸分析中,首先建立回歸模型(1),以reserve為因變量,exchange、off-shore exchange、rate、off-shore rate為解釋變量的回歸模型,以檢驗離岸人民幣匯率、離岸人民幣利率、在岸人民幣匯率、在岸人民幣利率四個解釋變量對reserve的影響。然后逐次引入time、interbank bond 、off-shore bond、SKSC四個變量,建立回歸模型(2)、(3)、(4)、(5)以檢驗跨境人民幣結算以及銀行間債券市場、離岸人民幣債券市場和滬港通機制政策啟動后,離岸人民幣對我國貨幣政策的影響,最后將time從回歸模型中剔除,建立回歸模型(6),檢驗除銀行間債券市場、離岸人民幣債券市場和滬港通機制政策外,其它政策是否對我國貨幣政策產生顯著影響。

實證分析

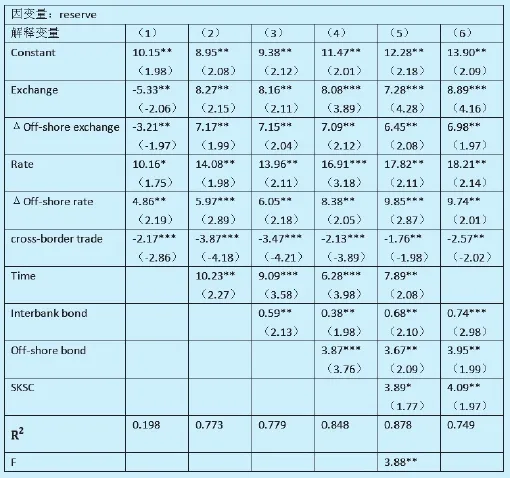

回歸模型(1)不考慮所有的控制變量,只建立以reserve為因變量,以exchange、Δoff-shore exchange、rate、Δoff-shore rate為解釋變量的多元回歸模型,目的是檢驗排除所有政策因素,離岸人民幣跨境流動對我國貨幣政策的影響。從模型(1)回歸的結果分析,exchange與Δoff-shore exchange都是負數,匯率變動與我國外匯儲備增加呈現反向變動。人民幣在岸匯率和離岸匯率升值時,外匯儲備減少,人民幣在岸匯率和離岸匯率貶值時,外匯儲備增加。這個結果與經濟理論是不相符的。R2=0.198,回歸模型能夠擬合的因變量只有19.8%,回歸模型存在著巨大的遺漏變量偏差。rate只在顯著性10%的水平下通過檢驗,這表明在5%的顯著性水平下,我們不能拒絕rate系數為0的假設。模型(1)分析結果說明,以exchange、Δoff-shore exchange、rate、Δoff-shore rate為解釋變量的多元回歸模型是不能令人滿意的,除上述四個解釋變量外,還存在其它的解釋變量。模型(1)回歸結果不理想,這表明人民幣跨境流動受到我國對人民幣資本項目管制的顯著性影響。我國人民幣跨境結算的政策因素對我國貨幣政策的影響是顯著的。

表5 回歸模型檢驗結果

引入time變量作為解釋跨境人民幣結算政策變動的因素,建立模型(2)。2009年4月以前,我國對人民幣跨境結算實行嚴格限制,time的取值為0,從2009年4月開始,人民幣跨境貿易結算試點啟動,人民幣結算業務政策逐漸開放,time的取值為1。回歸模型(2)的所有變量都通過了5%顯著性水平的檢驗,其中Δoff-shore rate和crossborder trade在1%的顯著性水平下通過檢驗,這說明在5%的顯著性水平下,我們不能接受各變量系數為0的假設。因此整個回歸模型(2)在5%的顯著性水平下通過檢驗。Exchange和Δoffshore exchange系數為正數,在岸人民幣匯率升值和離岸人民幣匯率升值都會導致國際收支增加,這與經濟理論與實踐是相吻合的,當本幣升值時,國際收支增加;當本幣貶值時,國際收支減少。變量Exchange的系數是8.27,變量offshore exchange的系數是7.17,在岸人民幣匯率變動比離岸人民幣匯率變動對我國貨幣政策影響更明顯,exchange增加1%,我國本季度的國際收支會增加8.27%,Δoffer-shore exchange增加1%,我國國際收支會增加7.17%。變量rate系數是14.08,變量Δoff-shore rate系數是5.97,離岸利率對我國貨幣政策的影響比在岸利率變動對國內貨幣政策影響小,離岸人民幣市場與在岸人民幣市場相分離,離岸人民幣市場主要是反映國外對人民幣需求,對國內貨幣政策影響小。與匯率相比,利率對我國貨幣政策的影響更大。變量cross-border trade系數為負數,跨境貿易結算與外匯儲備變動呈反向關系,當跨境貿易結算增加時,我國國際收支減少,國內貨幣供應量會減少;當跨境貿易結算減少時,我國國際收支增加,國內貨幣供應量增加。回歸模型(2)分析結果R2=0.773,表明有77.3%的因變量可以由解釋變量擬合,只有21.7%的殘差不能由回歸模型解釋。與回歸模型(1)相比,擬合優度從19.8%提高到77.3%,這說明2009年4月后我國對人民幣跨境結算的政策松動對我國貨幣政策產生了顯著的影響。2009年4月之前,跨境人民幣結算政策嚴格管制,我國跨境人民幣流動很少,跨境人民幣變動對我國貨幣供應量影響很小,換言之,跨境人民幣變動對我國貨幣政策影響很小。2009年4月之后,我國跨境人民幣結算政策逐漸松動,人民幣跨境流動對我國貨幣政策的影響逐漸變大。從回歸結果分析,隨著時間的推移,人民幣結算政策的開放,境外人民幣跨境流動對國內貨幣政策影響越大,這個結論與現實是相符的。

將interbank bond引入模型,建立回歸模型(3)以檢驗我國貨幣當局允許境外人民幣機構投資國內銀行間債券市場,國內貨幣供應量的變動。從表5分析結果可以看出,各個變量均在5%的顯著性水平下通過檢驗,其中crossborder trade和time在1%的顯著性水平下通過檢驗,表明各個變量在5%的顯著性水平下都可以拒絕系數為0的假設,整個回歸模型在5%的顯著性水平下通過檢驗。exchange的系數從8.27下降為8.16,Δoff-shore exchange的系數從7.17下降到7.15。引入interbank bond變量后,銀行間外匯匯率每提高1%,國際收支變動從8.27%下降到8.16%;離岸人民幣外匯匯率每提高1%,國際收支變動從7.17%下降到7.15%。rate的系數從14.08下降到13.96,Δoff-shore rate的系數從5.97上升到6.05, rate每變動1%,國際收支變動從14.08%下降到13.96%,Δoff-shore rate每變動1%,國際收支從5.97%上升到6.05%。interbank bon的引入并沒有使其它變量的系數產生明顯的變化,這表明interbank bond對于解釋因變量reserve影響不大,是一個可以忽略的變量。R2=0.779表明有77.9%的因變量可以通過回歸模型解釋,比剔除interbank bond變量的回歸模型(2)R2=0.793提高了0.6%。擬合優度也沒有明顯的改善,這與引入interbank bond后各個變量的系數變化不大是吻合的。這是因為我國對于境外人民幣持有機構投資國內債券市場實行嚴格的管制,苛刻的市場準入制度和配額制度使能夠投資銀行間債券市場的境外機構和投資額度很少,通過銀行間債券市場回流人民幣的數量非常有限,境外人民幣持有機構投資銀行間債券市場對國內貨幣政策沒有明顯影響。

模型(4)引入off-shore bond變量,檢驗我國國內企業離岸人民幣債券發行對我國貨幣政策的影響。各個解釋變量在5%的顯著性水平下通過檢驗,其中rate、cross-border trade 和time三個變量在1%的顯著性水平下通過檢驗,因此不能在5%的顯著性水平下接受系數為0的假設,整個回歸模型在5%的顯著性水平下通過檢驗。exchange和off-shore exchange系數出現明顯變化,exchange的系數從8.16下降到8.08,Δoff-shore exchange系數從7.15下降到7.09,off-shore bond變量對exchange和Δoff-shore exchange的稀釋作用不大,這說明off-shore bond對匯率沒有產生明顯的影響,因為我國企業發行離岸人民幣債券并不需要在外匯市場進行兌換后才能進入國內市場,而是通過回流機制直接進入國內市場,因此對在岸匯率和離岸匯率的影響均不大。rate、Δoff-shore rate和crossborder trade三個變量的系數也出現明顯上升,rate的系數從13.96上升到14.91,Δoff-shore rate系數從6.05上升到8.38,cross-border trade系數從-3.47上升到-2.13,off-shore bond稀釋了相當一部分rate、Δoff-shore rate和cross-border trade對因變量的解釋。Off-shore bond使離岸人民幣市場需求出現新的明顯變化,造成Δoffshore rate對國內貨幣供應量乘數效應更加明顯,相當一部分人民幣通過離岸人民幣債券方式,而不再通過跨境貿易人民幣方式回流國內,造成離岸人民幣債券利率效應上升。這說明off-shore bond能夠對因變量reserve進行有效解釋,能夠擬合相當一部分原來由rate、Δoff-shore rate和cross-border trade虛擬的解釋。模型(4)R2=0.848,這表明有84.8%的因變量可以通過解釋變量解釋,不能由解釋變量解釋的殘差只占16.2%。R2由79.7%提高到0.848,這說明引入off-shore bond變量后回歸殘差進一步減少,擬合優度進一步提高。

模型(5)引入滬港通機制變量,以檢驗我國引入滬港通機制資本項目下的股票投資有限度開放對我國貨幣政策的影響。從回歸結果分析,除SKSC外各個變量均在5%的顯著性水平下通過檢驗,但是SKSC只在10%的顯著性水平下通過檢驗,也就是說在5%的顯著性水平下不能拒絕SKSC系數為0的假設。在多個變量的聯合假設檢驗條件下,如果有一個變量沒有通過顯著性水平的檢驗,不能簡單接受或者拒絕在顯著性水平下整個回歸模型檢驗,需要對回歸模型進行F檢驗,如果F檢驗能夠通過顯著性水平檢驗,則整個模型可以通過檢驗;如果F檢驗不能通過顯著性水平檢驗,則整個模型不能通過檢驗。模型(5)的F檢驗結果是3.88,在5%的顯著性水平下通過檢驗,因此整個回歸模型在5%的顯著性水平下通過檢驗。exchange的系數從8.08下降到7.28,ΔOff-shore exchange的系數從7.09下降到6.45。SKSC 稀釋了相當一部分exchange和ΔOff-shore exchange對因變量的解釋,SKSC對匯率的影響是顯著的,rate的系數從16.91上升到17.82,ΔOff-shore rate的系數從8.38上升到9.85,rate和Δoff-shore rate的乘數效應更加明顯,這表明開放滬港通項目后,境外人民幣可以直接進入國內股票市場,人民幣的流通對利率更加敏感,利率的乘數效應上升。

模型(6)剔除time因素,time是2009年我國開放人民幣跨境結算的政策變量的總和,剔除Time變量,保留interbank bond、off-shore bond和SKSC變量以檢驗,是否存在其它政策變量對貨幣政策產生影響。回歸模型(6)各個解釋變量均在5%的顯著性水平下通過檢驗,各個變量在5%的顯著性水平下不能接受系數為0的假設,其中變量exchange,interbank bond在1%的顯著性水平下通過檢驗,整個回歸模型在5%的顯著性水平下通過檢驗。剔除time變量后,其余各個變量的系數發生明顯變化,表明各個變量需要對原由time解釋的殘差進行擬合,擬合優度明顯降低,R2=0.749,與剔除time之前進行比較,不能解釋殘差的部分從12.2%上升到25.1%。除上述off-shore bond、interbank bond和SKSC外還存在其它政策變量對我國貨幣政策產生影響,因此剔除time變量后,擬合精度明顯降低。

結論

人民幣跨境結算政策變動對貨幣政策產生顯著影響。2009年之后我國允許人民幣跨境結算后,人民幣結算規模迅速增加,對我國貨幣供應量及貨幣政策產生了明顯的影響。我國資本項目逐步松動,人民幣離岸債券、滬港通等跨境業務的實施,造成人民幣明顯回流國內,在一定程度上對我國國內貨幣供應量產生沖擊。跨境人民幣投資國內債券市場規模不大,對我國國內貨幣政策沒有產生明顯的影響。因此可以逐步放寬資本項目下的人民幣跨境結算,尤其是給予更多的境外人民幣持有機構投資國內銀行間債券市場,并給予更多的投資配額。在各種影響國內貨幣政策的跨境人民幣業務中,人民幣貿易結算對國內貨幣供應量的影響比其它結算政策更為顯著。

離岸人民幣匯率與利率對國內貨幣市場的影響。在未開放人民幣跨境結算時,境外的人民幣存量很少,并沒有形成真正意義上的人民幣離岸金融市場,離岸人民幣匯率和離岸人民幣利率與國內市場處于相對隔離狀態,并未產生明顯影響。開放資本項目下人民幣回流機制后,境外人民幣通過資本項目回流國內的渠道增加,離岸人民幣匯率和利率與國內市場利率和匯率呈現相關性趨勢,但是資本項目人民幣開放尚處于初始階段,因此兩者表現為弱相關性。

在制定貨幣政策時應考慮境外人民幣存量因素。境外人民幣已經在一定程度上造成對國內貨幣政策和國內貨幣供應量的沖擊。因此在制定貨幣政策和保證國內貨幣供應量時要考慮境外人民幣產生的沖銷作用。需要建立和拓寬人民幣回流機制,引導人民幣有序回流國內,大量的境外人民幣存量會在某個特定時期造成對我國貨幣市場的沖擊。境外人民幣存量對國內在岸人民幣匯率的影響是顯著的,對國內在岸利率市場不明顯,因此在沖銷境外人民幣回流作用時應更多使用匯率工具,充分利用我國的外匯儲備。

1.景學成.人民幣國際化戰略框架的思考[J].中國金融,2012(1)

2.李星.人民幣國際化的現狀及其對中國經濟的影響[J].廣東廣播電視大學學報,2012(1)

3.徐杰.人民幣國際化的現狀、利弊、路徑與戰略選擇[J].中國信用卡,2012(3)

4.李榮孝,相振宇.有關人民幣國際化發展的理性思考[J].現代交際,2012(6)

5.范祚軍,何安妮,阮氏秋河,周南成.人民幣國際化戰略調整:區域布局與整體推進[J].經濟研究參考,2012(23)

6.張琦,劉克.人民幣國際化的路徑與對策探析[J].開放導報,2012(4)

7.張榮慧.淺析人民幣國際化對國際貿易的影響[J].企業導報,2012(12)

姚文寬,廣西桂林人,廣西工商職業技術學院講師,研究方向:國際貿易、國際投資。

李維,廣西工商職業技術學院教授,副院長。

本文系廣西高校科研項目“貨幣政策對經濟增長傳導機制研究”(項目編號YB2014552)階段性科研成果

F830

A

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年19期)2019-11-26 00:57:28

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年6期)2019-07-13 05:44:08

中國外匯(2019年21期)2019-05-21 03:04:16

光學精密工程(2016年6期)2016-11-07 09:07:19