網絡昵稱與P2P借貸的成功率和違約率*

2016-10-14 06:19:24郭峰

經濟科學 2016年6期

郭 峰

?

網絡昵稱與P2P借貸的成功率和違約率*

郭 峰

(北京大學國家發展研究院 北京 100871)

在網絡時代,使用網絡昵稱還是使用真實姓名,哪個更容易得到信任?這是一個有趣也有意義的問題。本文利用我國P2P網絡借貸行業代表性企業“人人貸”的大數據樣本,創新地探討了在P2P網絡借貸市場中,使用網絡昵稱和真實姓名,對借款成功率和借款違約率的影響。實證結果表明,相對于使用網絡昵稱,使用真實姓名的借款人,借款成功率更低,使用真實姓名的借款人在P2P借貸市場上并沒有得到更高信任。同時,針對借款違約率的分析也表明,使用真實姓名的借款人,較實用網絡昵稱的借款人,借款違約率更高。違約率和成功率的對比分析則表明,使用真實姓名的借款人,得到的信任還是太盲目。本文的政策含義是應該加強P2P網絡借貸信息披露的監管。

網絡昵稱 信用識別 網絡借貸

一、引 言

我們生活在網絡時代,在使用自己的真實姓名與人打交道的同時,也在網絡上注冊使用了各式各樣有個性的網絡昵稱。那么在網絡上,究竟是使用真實姓名,還是使用網絡昵稱更容易得到信任?本文我們以P2P網絡借貸平臺上的個人對個人的借貸為例,考察出借人更容易信賴使用網絡昵稱還是使用真實姓名的借款人,即考察使用網絡昵稱和真實姓名的借款人誰更容易得到借款?并且進一步考察使用網絡昵稱和真實姓名的借款人,其借款成功后的借款違約率是否相同,從而就可以分析這種信任究竟是否值得。

P2P網絡借貸(Peer to Peer Lending)是指出借人與借款人之間通過網絡借貸平臺而不是金融機構產生的直接借貸,作為一種新型融資模式,P2P網絡借貸迅速擴張。這種借款模式起源于英國,2005年3月,英國Zopa的成立標志著P2P融資模式的形成,之后美國相繼出現了Prosper和Lending Club等P2P平臺公司,隨后迅速推廣到全世界。2007年6月,我國第一家P2P平臺公司——上海拍拍貸金融信息服務有限公司設立。截至2015年12月底,網貸行業運營平臺達到了2595家,相比2014年底增長了1020家,2015年全年網貸成交量達到了9823.04億元,相比2014年全年網貸成交量(2528億元)增長了288.57%(網貸之家和盈燦咨詢,2016)。

與傳統金融中介式的借貸模式不同,在P2P網絡借貸中,P2P平臺只是提供了一個信息撮合的中介,出借人根據借款人提供的信息,來決定是否將錢借給借貸人。以中國具有代表性的網貸平臺之一“人人貸”為例,借款人在人人貸網貸平臺中,首先要提供一個有效的電子郵件地址和手機號碼進行注冊,在注冊成功后需要提供一些個人信息,如身份證、學歷、房產證及住址等。在通過網貸平臺的一系列驗證過程后,借款人可以創建一個借款訂單(也可稱為“標的”),借款訂單會包含所有關于借款人和借款的信息(Duarte等,2012)。此外,P2P平臺根據借款人所提供的資料的完整程度賦予借款人不同的信用等級,并且在每一筆借款訂單頁面會列示借款人的借款金額、利率、期限等詳細內容。基于隱私原則,借款人的真實姓名等信息是不被公開的,但借款人注冊時可以自由選定一個昵稱,這個昵稱可以是其真實姓名,也可以是其他漢字、字母或數字的隨意組合。出借人根據借款人所提供的包括昵稱在內的信息,決定是否提供投資。

在本文,我們通過收集我國P2P行業代表性企業“人人貸”(renrendai.com)的大數據樣本,研究使用網絡昵稱和真實姓名的借款人得到的信任程度是否有不同。具體而言,本文將從兩個層面研究真實姓名的影響,一是對借款成功率的影響,考察使用網絡昵稱和真實姓名的借款人,在獲得借款的難度上是否有系統差異;二是對借款違約率的影響,通過對違約率的考察,可以進一步分析使用網絡昵稱和真實姓名的借款人,借款違約率是否有系統差異。特別地,對比分析使用網絡昵稱和真實姓名的借款人的借款違約率和借款成功率的差異,還可以得到更豐富的結論。

本文的結構安排如下,第二部分回顧現有相關文獻;第三部分是研究設計,介紹實證方法以及我們使用到的相關變量和數據;第四部分是實證結果分析;第五部分總結全文。

二、文獻綜述

P2P網絡借貸行業在全球范圍內方興未艾,與之對應的P2P行業的學術研究也蓬勃興起。P2P平臺上會披露借款人的各類信息,積累了大量的金融借貸數據,為我們深入研究網絡上人們決策的影響因素創造了條件。各國學者,從各個角度,利用P2P網絡借貸提供的條件和數據,深入考察了各種因素在影響個人借貸決策上的作用,特別是什么樣的借款人更容易得到信任,以及他們借款成功后的借款違約率是否一致,即這種信任是理性的還是非理性的。如果出借人特別信賴某一種人群,更傾向于向這類人提供借款,而這種人群的違約率也恰好更低,那么這種信賴就是理性的(當然還要考察信任的程度和低違約率是否匹配),否則就是非理性的。具體而言,我們可以將這些文獻分成以下幾類。

一類文獻主要是從基礎人口特征討論哪些借款人更容易得到出借人的信任,從而借款成功率更高。Herzenstein等(2008)利用美國P2P平臺Prosper的數據,探討了P2P平臺上性別、種族和婚姻狀況對融資結果的影響。Pope和Sydnor(2011)基于Prosper利率拍賣機制的數據,發現非裔美國人借貸成功的概率比與其信用評級相似的白人更低,同時非裔美國人最終的借款利率比白人獲得借款的利率更高。Herzenstein等(2011)也證實了這一結論,他們發現非裔美國人相比其他種族的人確實具有更低的借款成功率。Pope和Sydnor(2011)同時還發現網絡借貸中存在年齡歧視的問題,與35-60歲的群體相比,35歲以下的借款人具有更高的借款成功率,60歲以上的借款者借款成功率則更低。廖理等(2015)發現高學歷借款者如約還款概率更高,高等教育年限增強了借款人的自我約束能力,但是,投資者卻并未青睞高學歷借款人。Chen等(2014)發現在中國P2P網絡借貸市場上,存在顯著的女性性別歧視,但梁琪和肖曉蒙(2015)則得到了與之恰好相反的結論。Barasinska和Sehafer(2014)研究了德國P2P平臺Smava,其研究結果并不支持個人借貸市場上存在性別歧視的說法。

還有一類文獻主要從信用等級和財務情況等來考察什么樣的人更容易在P2P平臺上獲得借款。例如Freedman和Jin(2011)、Lin等(2009,2013)指出借款人的基本信息是投資者對其還款可能性進行評估的主要參照因素,借款人的信用等級越低,其借款成功率越低,違約率越高。Iyer等(2009)發現借款人的財務狀況對其借款成功率有顯著影響。Puro等(2010)認為借款成功率的主要影響因素包括:信用得分、總負債償還比率、當前拖欠記錄,等等。王會娟和廖理(2014)研究發現,借款人信用高低是影響P2P平臺穩健運行的關鍵,借款人的信用評級越高,交易越容易成功,且借款成本越低,盡管這種認證工作是由P2P平臺完成的。

與本文關注的借款人名稱的影響相似,也有文獻特別考察了一些“軟信息”對P2P平臺上借款成功率和違約率的影響。Duarte等(2012)發現長相更可信的人在P2P平臺上更容易融資成功,并且這些人也確實信用分數較高,違約率較低。Ravina(2012)的研究指出長相漂亮的借款人更容易借到款項,而且利率一般比較低。李焰等(2014)發現提供更多描述性信息的借款人更容易成功借款。但彭紅楓等(2015)則發現描述文本長度和借款成功率存在“倒U型”關系,并且認為借款陳述中不同類型的詞語都會影響網絡借貸行為。陳霄和葉德珠(2015)的研究則發現借款項目描述當中的標點符號都會影響到P2P平臺上的借款成功率和違約率。

就本文的研究對象——借款者的“名字”而言,在更廣的范圍內,不少文獻研究了“名字”的重要價值,無論是公司、股票的名字,還是人的名字等等,因為名字當中包含了重要的信息。例如,在資本市場,Green和Jame(2013)發現有著簡短、容易發音的名字的公司有更高的投資者認同、更高的換手率、更高的估值。而張鳴等(2013)的研究則發現股票名稱中反映了所在行業信息的公司,收益率與行業收益率之間就具有相對較高的一致波動性。在學術領域,Einav 和 Yariv(2006)研究發現,姓氏字母排名靠前的經濟學研究者更有可能獲得終身教職,更有可能成為計量經濟學會院士,這是因為在經濟學領域,學術論文發表時作者署名通常按姓氏字母排序,因此姓氏靠前的相對受到更多的關注,影響力更大,而在心理學系,由于合著并不按照音序排列,因此姓氏靠前的研究人員,就并沒有更高的成就。

三、研究設計和數據

(一)實證模型

如前所述,本文主要考察對象是在網絡借貸平臺上,網絡昵稱和真實姓名哪個更容易得到信任。為此,我們首先可以考察在網絡借貸平臺上,在控制了其他因素之后,使用網絡昵稱和真實姓名,哪類借款人借款成功率更高。此外,我們還可以考察使用網絡昵稱和真實姓名的借款人,哪類借款人違約率更高,從而可以檢驗他們得到的信任之間的差異是否是“理性”的。

由于借款人是否可以成功借款和是否違約作為被解釋變量時是一個虛擬變量,因此我們主要采取Probit模型對其進行估計,即估計如下模型:

或者

(二)數據選取

本文搜集了人人貸網站(www.renrendai.com)的借貸數據。人人貸是我國P2P行業的代表性平臺之一,成立于2010年5月,當年10月正式上線。人人貸發展迅速,到2015年8月,人人貸已經累計撮合借款800多萬人次,撮合總金額超過100億。根據人人貸網站規定,借款人在注冊時,都要填寫一個昵稱,但并不要求實名,因此一部分借款人使用真實姓名,另一部分借款人則使用昵稱。

此外,借款人在申請不同訂單種類進行借款時,分別有相應的認證信息需要提交人人貸網站進行審核。對于信用認證標,必須提交審核的材料包括身份證復印件、個人征信報告、帶公司公章的勞動合同或工作證明以及近3個月工資卡銀行流水等。此外,借款人在填寫借款申請時,還被要求填寫少于14個字的借款標題和20-500字的借款描述。為了吸引投資,借款人還可以主動提供更多的資料給人人貸審核,如房產、車產、技術職稱、結婚證、居住地證明、學歷證明等等。

當一個借款人發起一個訂單時,投資者可以進行投標,投標的最低金額是50元,因此對于同一個訂單,可能會有多個投資者共同參與,每個投資者投資的額度也不盡相同。一個訂單自掛出后,當所有投資者的出資額度相加等于借款人需要借款的數額時,表示該訂單籌款成功,即使期限未到,訂單也不能再繼續接受投資者投標;如果在規定期限內未能籌到款或是所有投資者愿意投資的額度相加不能達到訂單需要借款的數額時,則訂單籌款失敗。

我們采用爬蟲軟件從人人貸網站抓取了該網站自2010年10月12日上線至2015年8月7日間的借款標的信息。人人貸網站的投標種類分為四種:信用認證標、實地認證標、機構擔保標以及智能理財標。由于實地認證標、機構擔保標和智能理財標的擔保方式和信息披露方式與我們要考察的目標存在較大的差異,并且在我們的樣本期間違約率基本為零,因此本文主要對信用認證標進行深入研究,剔除了其他三類訂單樣本。對每一筆借款,我們抓取的信息主要包括:借款標的編碼、類型、金額、利率、保證形式、還款方式、預期或者壞賬信息、借款描述、借款標題,以及借款人編碼、昵稱、性別、年齡、受教育程度、婚姻狀況、工作城市、單位規模、職業、工作時間、收入、畢業的學校、房產情況、車產情況及房貸、車貸等信息。需要說明的是,我們的樣本中剔除一些異常值,主要包括年齡小于18歲或大于80歲的樣本,以及借款金額小于1000元,或大于50萬的樣本。因此,本文使用的樣本可視作“全樣本”,而不是常見的“抽樣樣本”,不存在選擇性偏誤。此外,在網絡借貸平臺上,出借人是根據借款人在該網站上披露的信息進行投資的,而這些信息我們基本上已經全部定量化,并全部納入了回歸分析,因此本文的回歸也不存在遺漏變量的問題。

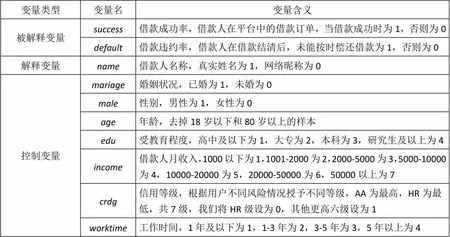

(三)主要變量說明

1. 被解釋變量。P2P平臺上獨特的數據樣本可以讓我們從不同的角度分析網絡借貸的結果:是否成功借款(),以及是否借款違約()。是否成功借款反映的是投資者對于借款人該筆借款的認可程度,是投資者觀點的集中體現。是否違約反映的是借款人最終行為結果,是借款人信用風險的真實揭露。將借款結果分為兩個層面探討的好處之一是可以將兩個層面的研究結果相互對比分析,進而得到投資者認知與借款人真實風險的差異。具體而言,相關變量構造說明如下:

成功借款():啞變量,如果標的狀態顯示為借款失敗,則啞變量借款成功取值為0,如果標的狀態為還款中、已結清、逾期、壞賬,則啞變量成功借款取值為1。根據描述性統計可知,在本文樣本中,所有訂單中大約有4.7%的訂單籌款成功。

借款違約():啞變量,若訂單違約(逾期、壞賬)則取值為1,否則如果借款已結清則為0。由于正在還款的訂單無法考察其最終的違約情況,因此不計算在內,但在下文我們也將這種情況作為一種穩健性分析。

當一個訂單完成籌款后,如果未能按時還款超過約定時間30天后,人人貸網站將這種行為認定為嚴重逾期,網站對于該訂單的狀態會顯示為“逾期”;另有一些訂單逾期時間超過90天,人人貸網站將按照對投資者“本金保障”的約定,墊付本金,這時網站對于該訂單的狀態會顯示為“已墊付”。本文將這兩種狀態下的訂單都視作違約訂單。在本文樣本中,人人貸網站上,訂單違約比率約為15.4%。我們的借款違約率高于一些其他基于人人貸進行研究的文獻,如廖理等(2014a)統計的違約率約為6%。他們的樣本僅到2013年4月份,這說明,隨著時間的演進,網絡借貸中積累的違約風險逐步上升。最終本文包含了514607個投標記錄,其中流標490560個,在成功借款的投標中,8988個標的仍然在還款,12743個標的已結清,350個標的逾期,1966個壞賬。

表1 描述性統計:借款狀態

2.核心解釋變量。借款人是使用網絡昵稱還是真實姓名,是本文考察的核心解釋變量(),為啞變量,真實姓名為1,網絡昵稱為0。需要進一步解釋說明的是,由于人人貸平臺并不強制注冊人使用真實姓名,因此借款人是使用網絡昵稱,還是真實姓名,是完全自愿的。而且,由于出借人無法驗證一個名字究竟是不是真實姓名,因此這里的真實姓名只是一個看起來更像是真名的名稱。①與此相對應,我們劃分真實姓名和網絡昵稱的辦法也是根據常識,進行人工判斷。我們對50多萬個借款者名稱進行逐一判斷,看起來像中國人名稱的,就認定為真實姓名,否則即為網絡昵稱。全英文、拼音者或數字者認定為昵稱,但在下文的分析中,也將這些樣本刪除,作為一個穩健性分析。因為取名稱非常自由,因此這種人工識別的方式優于機器識別,通過不同人員對抽樣樣本的交叉核實,我們的識別誤差非常小。①在全樣本中,使用真實姓名的比例約為15.9%。而在借款成功的子樣本中,使用真實姓名的借款人比例為9.9%,低于全樣本。這可能意味著借款人使用真實姓名,反而更不易得到出借人的信任,當然,對此還需要進一步的計量分析。

表2 描述性統計:借款人真實姓名使用情況

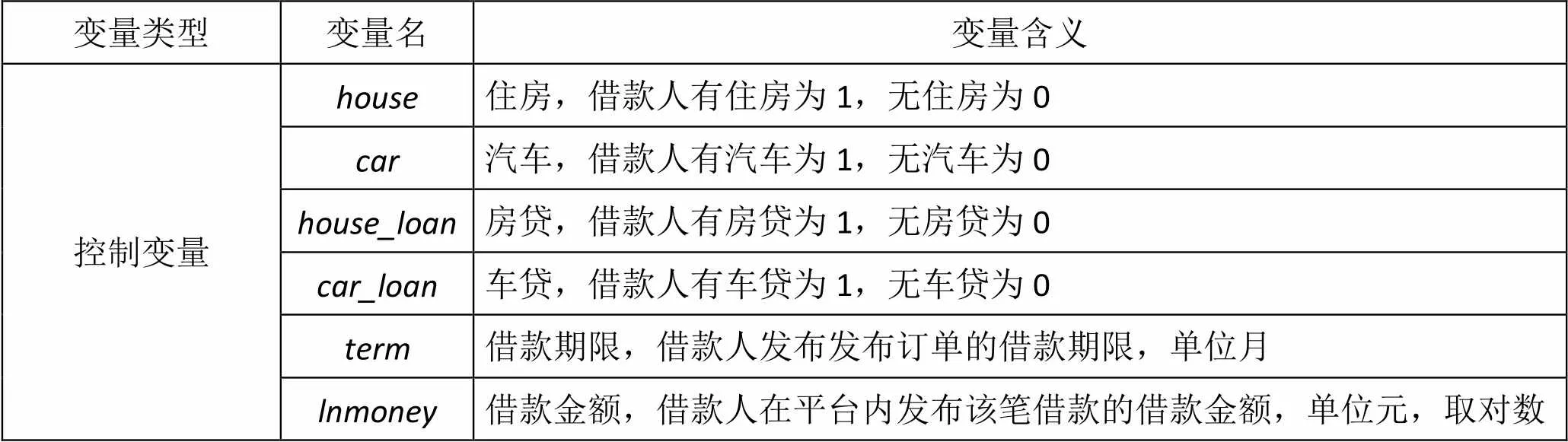

3.控制變量。本文控制變量主要包括借款人特征和借款標的特征等。借款人特征包括借款人性別、婚姻狀況、年齡、收入情況、受教育程度、資產情況(住房和汽車)等。借款標的特征主要包括借款金額、借款期限等。此外,我們還在回歸方程中進一步增加了不同年份和省份的虛擬變量,年份虛擬變量可以用來控制全國性宏觀政策和趨勢的共同影響,地區虛擬變量則可以用來控制出借人對不同地區借款人的相對信任程度,廖理等(2014a)發現我國的P2P網絡借貸交易中存在地域歧視問題,并且還是偏好性歧視,不是理性行為,即一些地區借款成功率更低,但其實違約率并非更高。具體而言,本文主要變量的變量定義如表3所示。

表3 主要變量定義表

續表3

變量類型變量名變量含義 控制變量house住房,借款人有住房為1,無住房為0 car汽車,借款人有汽車為1,無汽車為0 house_loan房貸,借款人有房貸為1,無房貸為0 car_loan車貸,借款人有車貸為1,無車貸為0 term借款期限,借款人發布發布訂單的借款期限,單位月 lnmoney借款金額,借款人在平臺內發布該筆借款的借款金額,單位元,取對數

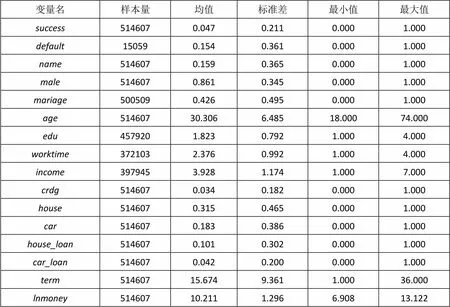

表4是本文主要變量的描述性統計。除上面已經介紹過的主要變量之外,我們也可以粗略了解一下其他變量的主要特征。男性借款人在網貸市場中比較活躍,占比86.1%,已婚人士占到42.6%,借款人的年齡平均剛剛超過30歲。大專及以上教育水平的借款人占據全部借款人的 59.7%,參與網絡借貸的借款人學歷普遍高于社會平均水平。31.5%的借款人擁有房產,低于中國城市住房擁有率,可能是因為很多人沒有認證房產信息,18.3%的借款人擁有車產,擁有房貸和車貸的比例則分別為10.1%和4.2%。82.2%的借款人有超過一年的工作經驗,另外,收入區間為2001-10000的借款人占比約為73.1%。

表4 主要變量描述性統計

四、實證結果

本文的實證部分主要回答以下問題:借款人在注冊信息中使用網絡昵稱,還是使用真實姓名,是否會影響借款人在P2P平臺上成功獲得借款的可能性,并考察使用網絡昵稱和使用真實姓名的借款違約率是否有所不同。

(一)借款成功率

在本文,我們的解釋變量數目很多,為檢驗解釋變量是否存在多重共線性,我們用方差膨脹因子(Variance Inflation Factor,VIF)檢驗了回歸模型的有效性,所有解釋變量的方差膨脹因子均小于2,在可接受范圍之內,因此本文解釋變量之間不存在多重共線性問題。①

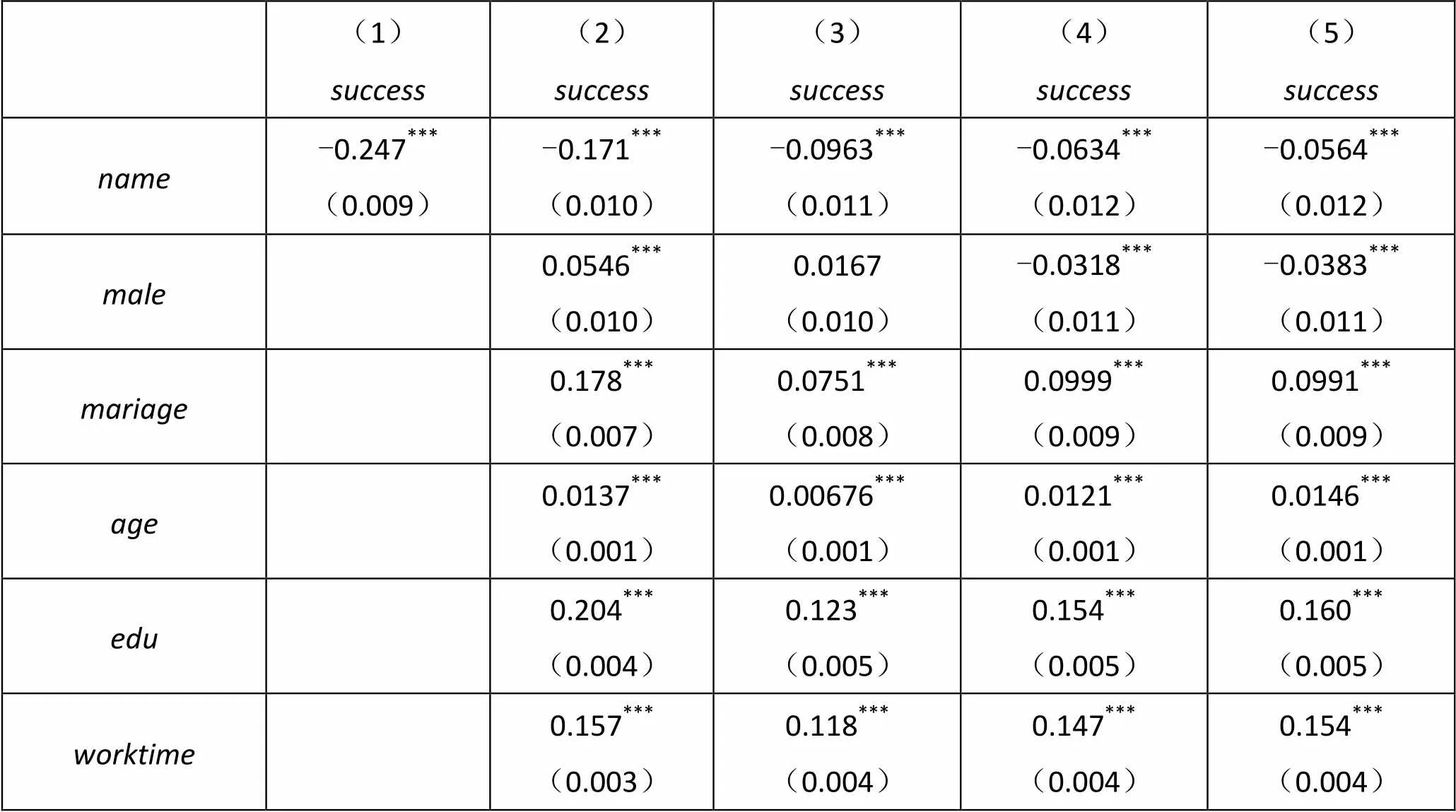

本文的基準回歸使用Probit模型,以啞變量是否借款成功為被解釋變量,以啞變量真實姓名(真實姓名=1,網絡昵稱=0)為核心解釋變量,以其他借款標的特征和借款人特征為控制變量。回歸結果見表5。表5第1列結果顯示在單變量回歸中,啞變量真實姓名的點估計系數為-0.247,在1%的水平上顯著,這意味著,在未控制其他變量的情況下,相對于網絡昵稱,使用真實姓名成功獲得借款的可能性不是更高,反而是更低了。表5第2-4列,我們分別加上不同的控制變量,發現在控制了其他影響因素之后,真實姓名系數的絕對值有所下降,但仍然在1%的水平上顯著為負。在表5第5列,我們進一步增加了不同年份和省份的虛擬變量,此時回歸結果顯示,啞變量真實姓名仍然在1%水平上顯著為負,系數為-0.0564。計算可得,在控制了其他影響因素之后,真實姓名的平均半彈性系數為-0.128,即使用真實姓名,比使用網絡昵稱,使得借款成功率下降0.128%。相對于本來就不高的平均4.7%的借款成功率而言,使用真實姓名并沒有使得借款成功率再下降太大幅度。

從各個控制變量系數的情況看,已婚人士、女性、年齡大、受教育程度高、收入高、工作時間長、信用等級高的借款人容易獲得借款。擁有住房對借款成功率沒有顯著影響,但擁有房貸對借款成功率有顯著影響,與此恰恰相反的是,擁有汽車對借款成功率有顯著正向影響,但擁有車貸則對借款成功率沒有顯著影響。對于借款標的特征而言,借款期限越長,越容易獲得借款,而借款金額越大,則越不容易獲得借款。

表5 借款成功率回歸結果

續表5

(1)success(2)success(3)success(4)success(5)success income0.0514***(0.003)0.188***(0.004)0.185***(0.004) crdg1.789***(0.011)1.676***(0.011)1.703***(0.012) house-0.0317***(0.009)-0.00746(0.009)0.00299(0.010) car0.0735***(0.009)0.120***(0.010)0.129***(0.010) house_loan0.0818***(0.011)0.0993***(0.012)0.107***(0.012) car_loan-0.00197(0.016)0.0171(0.017)0.0149(0.017) term0.00483***(0.001)0.00392***(0.001) lnmoney-0.353***(0.004)-0.392***(0.004) 省份效應不含不含不含不含含 年度效應不含不含不含不含含 N514607371603370868370868368769 Pseudo0.003830.05540.2320.2910.297

注:*、**、***分別代表在10%、5%、1%的水平下顯著。括號內數字為穩健性標準誤。

(二)借款違約率

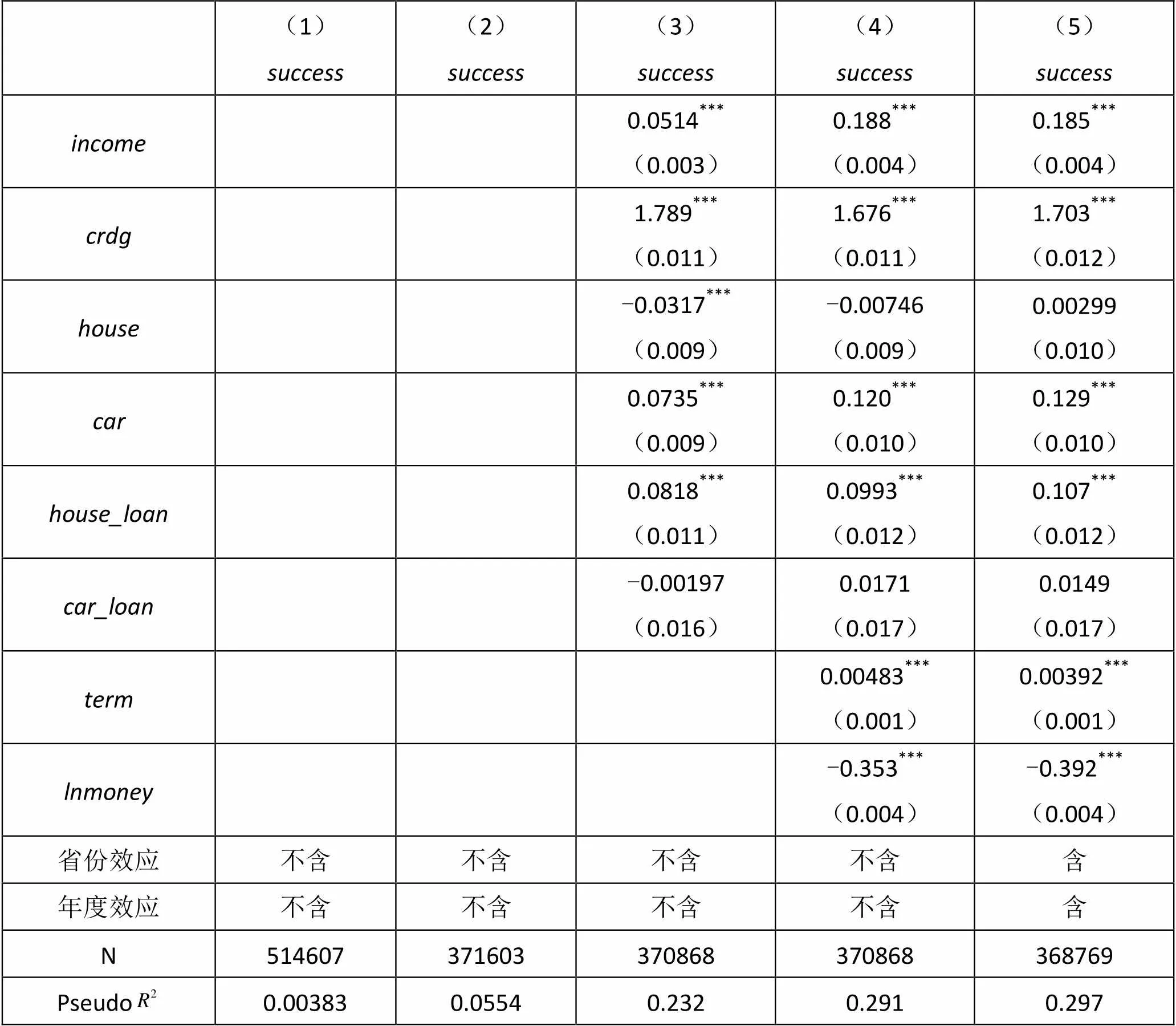

本部分我們繼續對借款違約率進行回歸,以啞變量是否違約為被解釋變量(違約=1,借款已結清=0),以啞變量真實姓名(真實姓名=1,網絡昵稱=0)為核心解釋變量,以其他借款標的特征和借款人特征為控制變量。回歸結果見表6。表6第1列回歸結果顯示,在單變量回歸中,啞變量真實姓名的點估計系數為0.412,在1%的水平上顯著,這意味著,在未控制其他變量的情況下,相對于網絡昵稱,使用真實姓名的借款者,違約率更高。如同上文一樣,表6第2-4列,我們分別加上不同的控制變量,發現在控制了其他影響因素之后,真實姓名的系數有所下降,但仍然在1%的水平上顯著為正。在表6第5列,我們進一步增加了不同年份和省份虛擬變量,此時回歸顯示,啞變量真實姓名仍然在1%水平上顯著為正,系數大小為0.233。計算可得,在控制了其他影響因素之后,真實姓名的平均半彈性系數為0.527,即使用真實姓名的借款人的違約率,較實用網絡昵稱的借款人的違約率高0.527%。

從各個控制變量系數的情況看,男性、年齡大、有車貸、借款期限長以及借款金額高的借款人或借款項目,違約率更高,而結婚人士、受教育程度高、工作時間長、信用等級高、有汽車或房貸的借款人或借款項目,違約率更低。

表6 借款違約率回歸結果

綜合借款成功率和借款違約率的回歸結果,借款人使用真實姓名,并沒有讓其更易得到出借人的信任,借款成功率反而更低,而出借人對借款人使用真實姓名的不信任,也是理性的,因為使用真實姓名的借款人,借款違約率也更高了。這是個有趣而并不太直觀的解釋,對此我們猜測可能是由于以下幾個原因:其一,真實姓名對違約后的追討并沒有什么幫助。因為在目前的經營模式下,網絡借貸違約后的追討,都是由P2P平臺代為負責的,而平臺是從頭到尾知道借款人真實姓名的,并不依賴于借款人披露給出借人的用戶名。其二,在沒有信息披露監管機制的情況下,平臺也對借款人昵稱的使用沒有約束,因此借款人雖然使用真實姓名,但其真實性其實并無法保障。其三,在P2P網站并沒有要求借款人一定要使用真實姓名,真實姓名也沒有什么實質信用信息的情況下,出借人更多的“信息披露”,反而可能意味著借款人的底氣不足,即使用真實姓名可能反而意味著借款人是要誘導出借人,即出現了一種“逆向選擇”的現象。張偉強等(2015)在一篇相關的研究中發現,雖然公務員在中國被普遍認為是一個收入穩定、福利和社會保障良好、社會地位高的群體,在商業銀行借貸市場上也被定位為優質客戶,但他們利用P2P網絡借貸平臺的交易數據實證研究發現,公務員群體的借款成功率、利率與違約率與其他群體之間不存在顯著差異,并沒有表現出優質客戶的特征,他們認為這就是一種逆向選擇的原因。其四,這也可能跟借款人的風險偏好有關,沒有使用真實姓名的人,可能更加厭惡風險(害怕自己的個人信息被泄露),而使用真實姓名的人,可能有更強的風險偏好,從而暴露了更多的個人信息而不自知。而我們的回歸結果也表明,這種“倒掛”的異常現象也已經被出借人所識破,因而使用真實姓名的借款人,反而不被信任,借款成功率更低。并且,從真實姓名啞變量的系數大小而言,使用真實姓名的借款人違約率更高,但其得到的更不信任的程度則較小,這說明雖然出借人已經意識到使用真實姓名的借款人并一定可靠,但仍然表現出了對真實姓名的某種盲目信任。

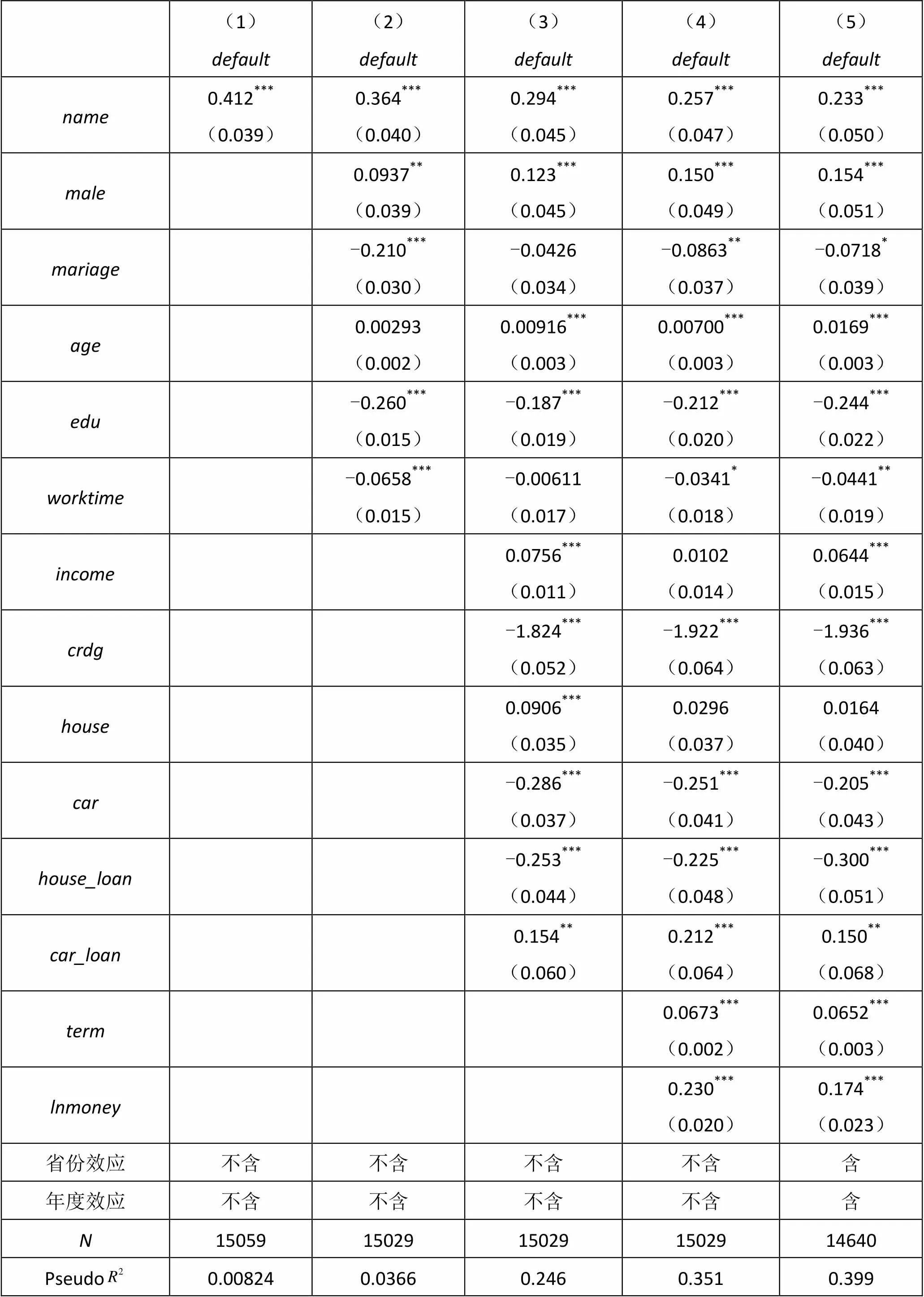

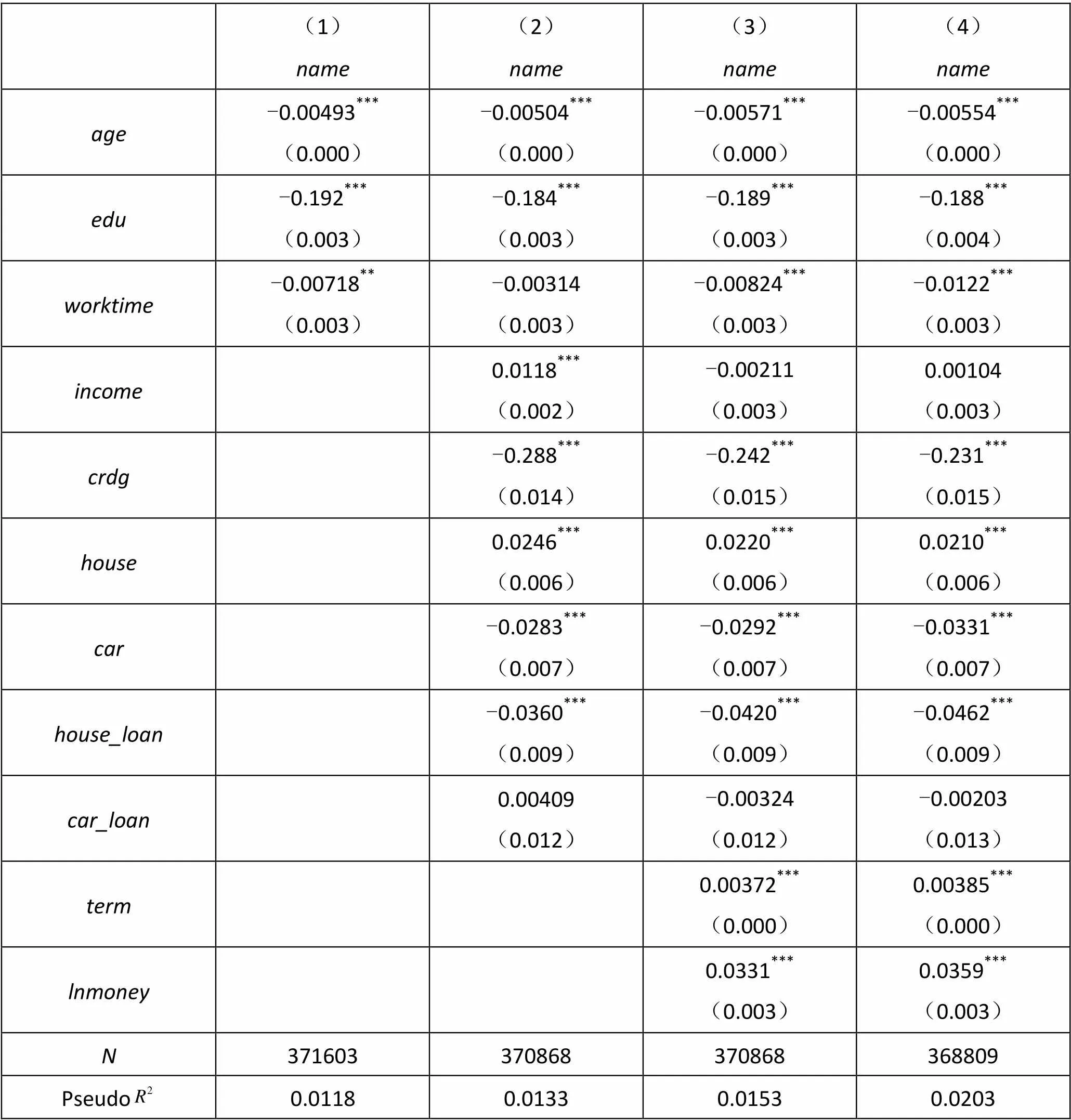

在這些解釋當中核心邏輯是優質借款人,無所謂是否使用真實姓名,因而使用真實姓名比例反而相對更低;而次級借款人則由于借款的先天條件不足,才驅使他們采用真實姓名來意圖增加其可信度。為檢驗這一邏輯,我們以是否真實姓名為被解釋變量,借款人相關特征為解釋變量,進行回歸。①表7的回歸結果顯示,確實是條件越差的借款人,越傾向于使用真實姓名,例如受教育程度更高、工作年限更長、信用等級更高的借款人更不傾向于使用真實姓名,“逆向選擇”的邏輯得到了初步的證實。②

表7 以“真實姓名”為被解釋變量

續表7

(1)name(2)name(3)name(4)name age-0.00493***(0.000)-0.00504***(0.000)-0.00571***(0.000)-0.00554***(0.000) edu-0.192***(0.003)-0.184***(0.003)-0.189***(0.003)-0.188***(0.004) worktime-0.00718**(0.003)-0.00314(0.003)-0.00824***(0.003)-0.0122***(0.003) income0.0118***(0.002)-0.00211(0.003)0.00104(0.003) crdg-0.288***(0.014)-0.242***(0.015)-0.231***(0.015) house0.0246***(0.006)0.0220***(0.006)0.0210***(0.006) car-0.0283***(0.007)-0.0292***(0.007)-0.0331***(0.007) house_loan-0.0360***(0.009)-0.0420***(0.009)-0.0462***(0.009) car_loan0.00409(0.012)-0.00324(0.012)-0.00203(0.013) term0.00372***(0.000)0.00385***(0.000) lnmoney0.0331***(0.003)0.0359***(0.003) N371603370868370868368809 Pseudo0.01180.01330.01530.0203

(三)穩健性分析

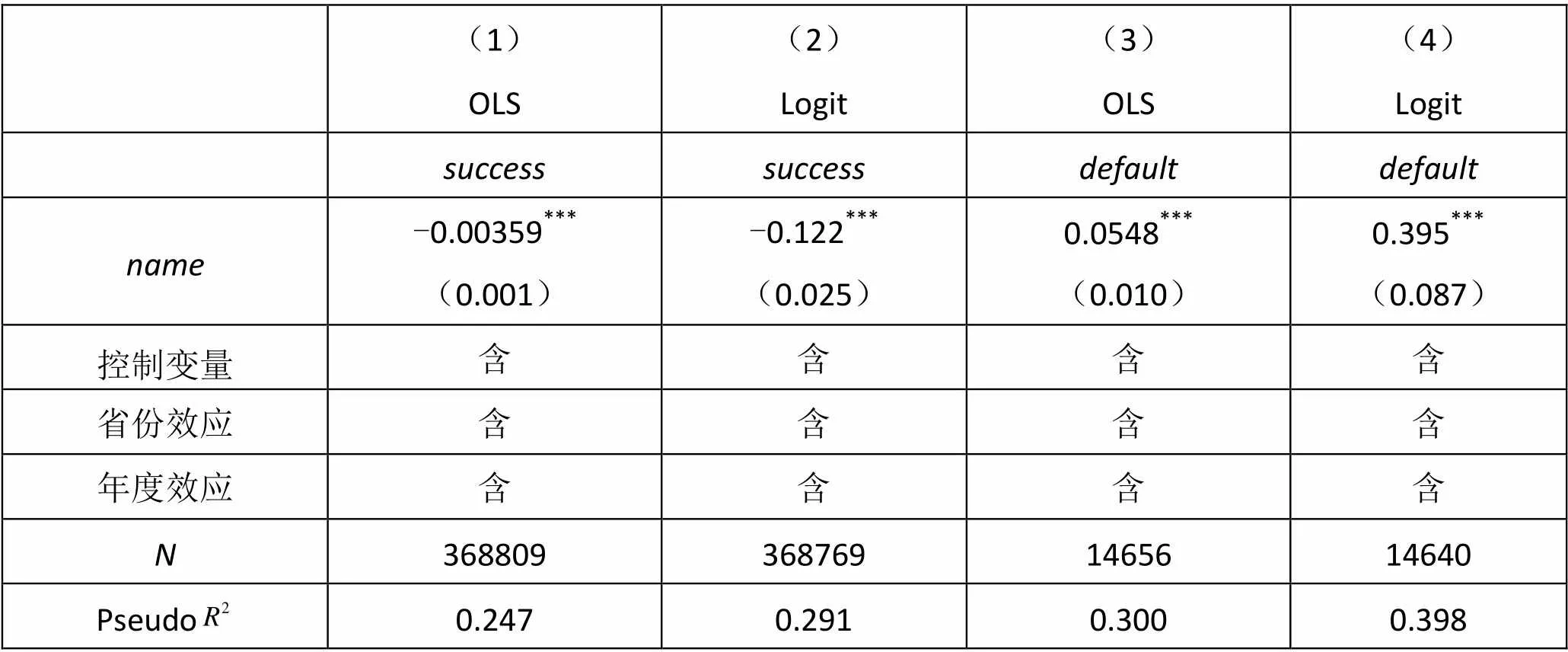

1.回歸方法的穩健性。在上文的基本回歸中,我們使用了Probit模型,為了檢驗回歸方法是否會影響我們的基本結論,本部分我們分別使用OLS和Logit回歸,回歸結果見表8。回歸結果顯示,無論是OLS回歸,還是Logit回歸,啞變量真實姓名都對借款成功率有顯著的負向影響,對借款違約率有顯著的正向影響。OLS的回歸更為常用,結果也更直觀,從中我們可以看出,使用真實姓名的借款人,借款成功率下降0.359%,幅度并不算太大,但使用真實姓名的借款人的借款違約率卻高出5.48%。對于Logit回歸,幾率比(odds ratio)分析表明使用真實姓名的借款人借款成功率,是使用網絡昵稱借款成功率的88.5%(exp(-0.122)),使用真實姓名的借款違約率,是使用網絡昵稱借款違約率的148.5%(exp(0.395))。對于二值選擇模型,不同的回歸方法,回歸系數隱含的經濟價值差異較大,因此我們下文將主要關注回歸系數的顯著性和方向。

表8 回歸方法的穩健性分析

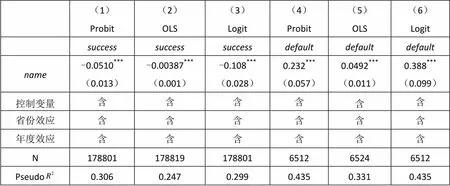

2.剔除純字母的昵稱。在關于借款人的名稱究竟是真實姓名還是網絡昵稱的認定中,我們將純英文或拼音,全部認定為昵稱。然而,嚴格說來,在英文或拼音的名稱中,也存在“真實姓名”(如姓名拼音和英文姓名)和純粹昵稱的區分,但考慮到識別方法的局限,無法做到理想的區分。為了進一步檢驗本文關于真實姓名的認定是否受此影響,我們將名稱為全英文或者全拼音的樣本進行剔除,僅比較真實中文姓名與中文網絡昵稱(可以含有部分字母或數字)的影響。此時的回歸結果見表9,回歸結果顯示,剔除全英文和全拼音的昵稱后,回歸結果仍然十分非常顯著,系數方向也和上文完全一致,并且對不同的回歸方法,皆如此。我們的結果具有較強的穩健性。

表9 剔除純字母的昵稱

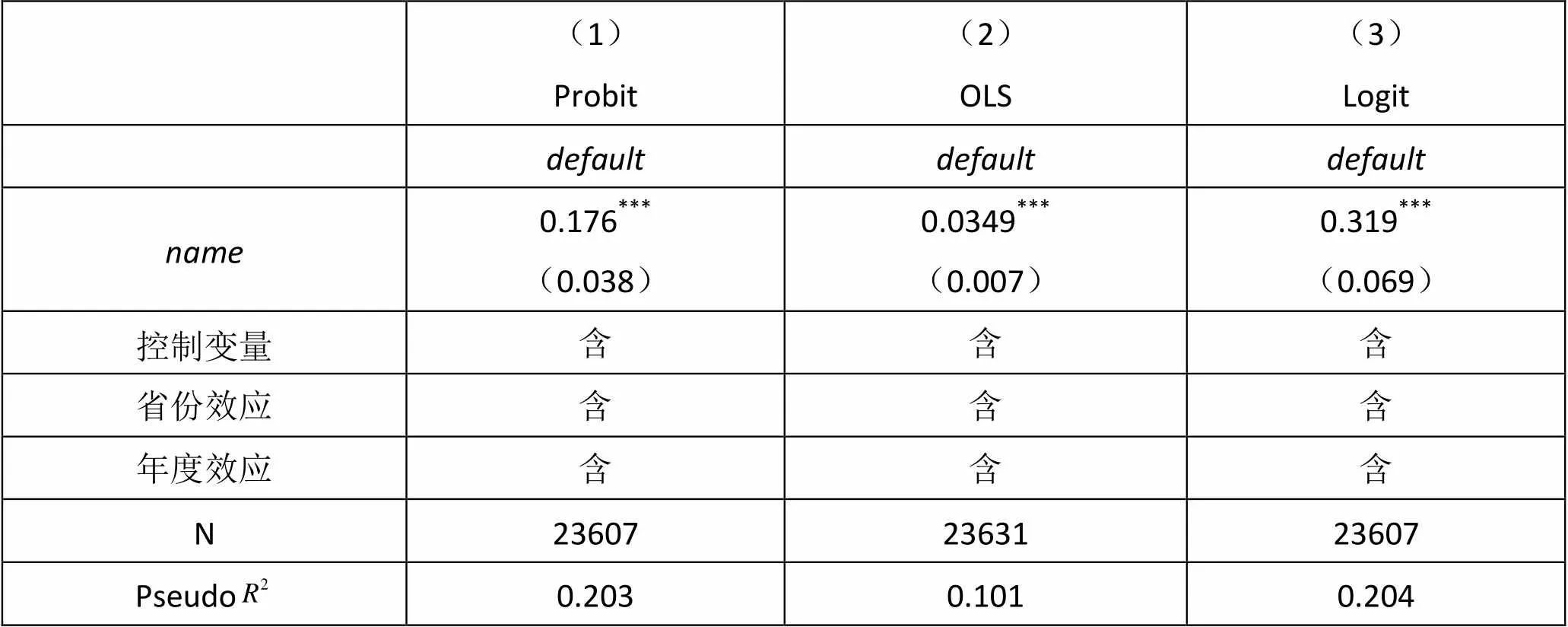

3.違約率的穩健性。在上述關于借款違約率的回歸中,我們是在已違約項目和已成功結清項目中定義違約率的,即違約項目為1,結清項目為0。然而,由于人人貸還款機制一般都是每月等額還款,因此并不一定非要等借款項目結束之后,才能判斷其是否違約,可能在項目還款過程中,就會出現違約事件,即上述定義可能會高估真實違約率。為此,在本部分我們使用第二種違約率的計算,即違約項目對應的不僅僅是已結清項目,還同時包括正在正常還款項目。根據此定義的違約率為9.6%,低于上文方法計算的違約率。

此時的回歸結果見表10。表10第(1)-(3)列分別使用了Probit、OLS和Logit回歸,回歸結果顯示,對于不同的回歸方法,啞變量真實姓名對違約率都有顯著的正向影響,這說明對于不同的違約率定義標準,回歸結果都是穩健的。具體數值上,表9啞變量真實姓名對違約率的影響系數均較上文有所減小,這可能跟這里定義的違約率本身就較小有關。

表10 不同違約率的定義

五、結 論

在網絡時代,使用一個網絡昵稱還是真實姓名,是我們都要面對的選擇。然而,使用網絡昵稱還是使用真實姓名,哪個更容易得到信任?這是一個有趣也有意義的問題。本文利用我國P2P網絡借貸行業代表性企業“人人貸”的大數據樣本,獨辟蹊徑地探討了在P2P網絡借貸市場中,使用網絡昵稱和真實姓名,對借款成功率和借款違約率的影響。實證結果表明,相對于使用網絡昵稱,使用一個真實姓名的借款人,借款成功率更低,即使用真實姓名的借款人在P2P借貸市場上并沒有得到更高信任。同時,針對借款違約率的分析也表明,所謂使用真實姓名的借款人,較實用網絡昵稱的借款人,借款違約率更高。違約率和成功率的對比分析則表明,所謂使用真實姓名的借款人,得到的信任還是有些盲目。

就本文的政策涵義而言,監管者應該加強對P2P平臺信息披露的監管。所謂信息披露是指P2P企業將其經營信息、財務信息、風險信息以及標的信息等向監管者和社會公眾履行告知義務的行為。真實姓名之所以沒有比網絡昵稱得到更多的信任,就是因為這些所謂真實姓名,其真實性其實是無法保障的。而且,如果最終借款人違約,是否使用了真實姓名,對借款人的追討和出借人權益的維護,都并沒有太多的幫助。在無法核實和制約的情況下,取一個看起來像真實姓名的名稱,反而可能意味著是要誘導出借人。而我們的回歸結果也表明,這種“倒掛”的異常現象也已經被出借人所識破,因而使用看起來像是真實姓名的借款人,反而不被信任,借款成功率更低。這種局面并不是一個理想局面,而打破它就有賴于信息披露機制和信息披露審查機制的建立和完善。

1. 陳霄、葉德珠:《標點符號有用嗎?——來自P2P網絡借貸的經驗證據》[D],暨南大學經濟學院工作論文,2015年。

2. 李焰、高弋君、李珍妮、才子豪、王冰婷、楊宇:《借款人描述性信息對投資人決策的影響:基于P2P網絡借貸平臺的分析》[J],《經濟研究》2014年第1期。

3. 廖理、吉霖、張偉強:《借貸市場能準確識別學歷的價值嗎?——來自P2P平臺的經驗證據》[J],《金融研究》2015年第3期。

4. 廖理、李夢然、王正位:《中國互聯網金融的地域歧視研究》[J],《數量經濟技術經濟研究》2014年第5期。

5. 廖理、李夢然、王正位:《聰明的投資者:非完全市場化利率與風險識別——來自P2P網絡借貸的證據》[J],《經濟研究》2014年第7期。

6. 梁琪、肖曉蒙:《性別歧視是理性的吧?——來自P2P網絡借貸平臺的經驗依據》[D],南開大學工作論文,2015年。

7. 彭紅楓、趙海燕、林川:《借款陳述如何影響借款成功率和借款成本——基于“人人貸”的文本分析》[D],武漢大學經濟與管理學院工作論文,2015年。

8. 網貸之家、盈燦咨詢:《2015年中國網絡借貸行業年報》[D],網貸之家網站,2016年。

9. 王會娟、廖理《中國P2P網絡借貸平臺的信用認證機制研究》[J],《中國工業經濟》2014年第4期。

10. 張鳴、稅煜、陳明端:《股票名稱、選擇牲關注與殷價的行業同步牲》[J],《財經研究》2013年第11期。

11. 張偉強、廖理、王正位:《淮南之橘還是淮北之枳?——P2P網絡借貸市場的逆向選擇問題研究》[D],清華大學王道口金融學院工作論文,2015年。

12. Barasinska, N., and Schafer, D. 2014, “Is Crowdfunding Different? Evidence on the Relation between Gender and Funding Success from a German Peer-to-Peer Lending Platform” [J],,Vol.15, NO.4: 436-452.

13. Chen, D., Li, X., and Lai, F., 2014, "Gender Discrimination in Online Peer-to-Peer Credit Lending: Evidence From Lending Platform in China "[D], Pacis 2014 Proceedings. Paper 106.

14. Duarte, J., Siegel, S., and Young, L., 2012, “Trust and Credit: the Role of Appearance in Peer-to-Peer Lending” [J],, Vol.25: 2455-2484.

15. Einav, L., and Yariv, L. 2006, “What's in a Surname? The Effects of Surname Initials on Academic Success” [J],, Vol.20, No.1: 175-188.

16. Freedman, S, and Jin, G., 2011, “Learning by Doing with Asymmetric Information: Evidence from Prosper.corn” [D], NBER Working Paper, No. 16855.

17. Green, T. C., and Jame, R, 2013, “Company Name Fluency, Investor Recognition, and Firm Value” [J],Vol.109: 813-834.

18. Herzenstein, M., Andrews, R., Dholakia, U., and Lyandres, E., 2008, “The Democratization of Personal Consumer Loans? Determinants of Success in Online Peer·to-peer Lending Communities” [D], SSRN working paper.

19. Herzenstein,M., Sonenshein, S., Dholakia, U. M., 2011, “Tell Me a Good Story and I May Lend You Money:The Role of Narratives in Peer-to-Peer Lending Decisions” [J],Vol.48, No.1: 138-149.

20. Iyer, R., Khwaja, A. I., Luttmer, E., and Shue, K., 2009, “Screening in New Credit Markets: Can Individual Lenders Infer Borrower Creditworthiness in Peer-to-Peer Lending?” [D], Working Paper.

21. Lin, M., Prabhala, N. R., and Viswanathan, S., 2009, “Can Social Networks Help Mitigate Information Asymmetry in Online Markets?” [D], ICIS 2009 Proceedings, Paper 202.

22. Lin, M., Prabhala, N. R., and Viswanathan, S., 2013, “Judging Borrowers by the Company They Keep: Social Networks and Adverse Selection in Online Pee-to-peer Lending” [J], Management Science, Vol.59: 17-35.

23. Pope, D. G., and Sydnor, J. R., 2011, “What’s in Picture? Evidence of Discrimination from Prosper.Com” [J],, Vol.46: 53-92.

24. Puro, L., Teich, J., Wallenius, H., and Wallenius, J., 2010, “Borrower Decision Aid for People-to-people Lending” [J],, Vol.49, No.1: 52-60.

25. Ravina, E., 2012, “Love & Loans: The Effect of Beauty and Personal Characteristics in Credit Markets” [D], SSRN Working paper.

(G)

①雖然所謂真實姓名不能完全確定為真實姓名,但這種偏差應該主要體現在借款人以“張小三”為名,但其真實姓名其實是“張三”,而“張三”偏誤到“李四”的可能性不大,因此我們這里仍然使用“真實姓名”的用詞。

①這是一個非常耗時的工作,因為如果長時間來人工識別,就很難集中精力,因此為為了降低誤差率,我們每次識別時長都控制在幾十分鐘之內,因此共耗時兩個多月,才完成這一工作。

①此處感謝匿名審稿人的寶貴意見。

* 本文獲得國家社會科學基金青年項目(批準號:16CJY065)、中國博士后科學基金面上項目(批準號:2015M580901)的資助。本文曾在上海對外經貿大學、湘潭大學和香樟經濟學Seminar(上海)等處報告,感謝張海洋、何曉波、許志偉等人的建議和幫助,感謝匿名審稿人的寶貴意見。作者郭峰,北京大學國家發展研究院博士后,上海新金融研究院研究員。