非正式保險制度與農戶風險分擔建模與政策含義*——來自CFPS數據的實證研究

2017-01-10 05:15:35王曉全駱帝濤

經濟科學 2016年6期

關鍵詞:農村

王曉全 駱帝濤 王 奇

?

非正式保險制度與農戶風險分擔建模與政策含義*——來自CFPS數據的實證研究

王曉全 駱帝濤 王 奇

(西南財經大學保險學院 四川成都 611130)

在傳統文化和習俗保存相對較好的農村,人們更重視社會關系和人情往來。當農戶面對外來不確定的經濟沖擊時,往往會依靠社會關系網絡等非正式保險制度來進行互助和分擔風險。本文利用中國家庭動態跟蹤調查(CFPS)2010年全國范圍內的數據,對社會網絡在我國農村的風險分擔功能進行實證檢驗。研究發現社會網絡有助于平滑消費和分擔風險,但這種風險分擔是不完全的。本研究啟示我們,要重視儒家傳統文化在建立和發展我國現代保險市場中的影響和作用。

非正式保險制度 社會網絡 風險分擔 CFPS

一、引 言

我國農村家庭在生產和生活過程中會面臨多重風險,如各種自然災害給種植業、養殖業、家庭財產和家庭成員人身健康帶來損失和傷害,疾病、紅白喜事等會損害健康、帶來收入的下降和支出的增加。這些風險會減少農戶的當期收入和消費水平,引起消費在不同時期之間的波動,進而減少了農戶家庭的福利水平。持久收入假說(Freidman,1957)認為家庭當期的消費取決于長期穩定的持久性收入,而不確定的、短暫的收入變化并不會引起消費的波動。生命周期消費理論(Modigliani,1986)認為每個家庭都是根據一生的全部預期收入來安排當期的消費支出,人們總是在一生中平滑消費:在年輕時,家庭消費大于收入,因此會借貸進行消費;在中年時,收入大于消費,此時一方面進行還債,另一方面進行儲蓄;到老年時,消費大于收入,會動用中年時的儲蓄來進行消費。這兩個理論都假定每個家庭的經濟決策是完全理性的,他們會追求一生總的效用最大化,并且金融市場是完全的,沒有借貸約束和風險分擔的限制等(Campbell,2006)。這樣當家庭面臨各種風險時,總是能通過借貸、儲蓄或保險來轉移風險、平滑消費,從而避免消費水平的大起大落,提高一生總的福利水平。

對于一般消費者來說,進行風險分擔的目的是減少各種風險給家庭帶來的不利影響,平滑各期的消費水平。從某種意義上講,風險分擔和消費平滑是一個等價命題。從財務型風險管理的角度來看,居民應對風險的手段通常有以下幾大類:社會關系網絡、社會保障、商業保險、正式借貸和預防性儲蓄。前四者都屬于風險轉移,即通過第三方來補償風險帶來的財務損失。其中社會網絡是人們之間的互助,屬于非正式的風險分擔機制(或非正式保險制度)。而社會保障和商業保險則屬于正式的風險分擔制度,有正規的行為主體和制度安排,居民可通過參加社會保障、購買商業保險等正式保險渠道的方式進行風險分擔。通過臨時借貸獲得資金是家庭應對風險帶來財務損失的常用手段。預防性儲蓄屬于自我保險,即通過平時的儲蓄以備不時之需。由于農村家庭的收入水平普遍較低,對很多家庭來說難以有足夠多的儲蓄來預防各種風險(馬小勇和白永秀,2009)。同時目前通過購買商業保險應對風險分擔,這在偏遠的農村地區依然是效率較低的方式(陳玉宇和行偉波,2006)。雖然近年來新型農村合作醫療保險和新型農村養老保險不斷推廣,社會保險制度在農村逐步建立和完善,但是社會保障提供的保障水平只能是基礎性的,難以完全分擔農戶的風險(王增文和鄧大松,2015)。我國農戶家庭通過正規金融渠道借貸資金的能力受到嚴重制約(李銳和朱喜,2007;薛薇和謝家智,2010)。因此正式的保險渠道和家庭自身的儲蓄都不能很好地保障農戶面臨的各種風險。與此同時,非正式制度提供的風險分擔機制在農村普遍存在。非正式的風險分擔機制的形式包括:非正式借貸(Rosenzweig,1988;Rosenzweig和Stark,1989)、禮品往來(Dercon和Krishnan,2000;Fafchamps和Lund,2003)。非正式風險分擔機制主要局限于個人社會網絡之中。例如,當一個貧困家庭成員突發大病,必然會面臨大量的醫藥開銷、不能勞動等外生沖擊,而當面臨這樣的情況時,存在的普遍現象是向親友借貸、親友贈送禮品或現金。

社會關系網絡的建立分為情感性關系網絡和工具性關系網絡(張文宏,2005)。構建情感性關系網絡是基于人的情感需要,是對心理滿足感的一種追求,情感性關系網絡上的每一個人之間是相互傾訴的對象,又或者是互相消遣時間的對象,這類網絡的構建更多的是基于共同的興趣愛好,這一類的社會網絡與正式制度間并不存在矛盾。工具性的關系網絡的構建是基于生理上的需要,工具性網絡上的每一個人的目的在于追求“利益”的最大化,這里的“利益”更多的表現在物質與金錢方面。正是由于關系網絡中存在工具性關系網絡,從而關系網絡才具有風險分擔的功能,使得工具性的社會網絡與正式制度之間存在可以相互替代、相互補充的關系。

兩千多年以來,儒家文化一直在中華文明中占據主導地位。儒家文化倡導的“群體主義”、“和諧互助”等人與人之間關系的理念貫穿于中國人的生活中。對于“關系”的重視在華人社會中普遍存在,社會關系網絡影響到人們經濟生活的方方面面。費孝通(1986)在他的博士論文《江村經濟》中深入考察了中國農戶的經濟行為,發現以父系和母系為樞紐的親屬關系在中國農戶的生活中占有重要的地位。狄百瑞(2012)認為,儒家文化強調個體與社群、與他人之間的相互幫助、和諧共處的關系:個人認同和價值觀透過個人與其所著根的社群間的對話關系形成;強調個人權利對于社會的依賴性,同時社群和國家對個人權利的實現負有不可推卸的責任;主張個人的善與社群的善統一起來,社群成員以“共同合作”的方式來促進共同善等。

我國農村地區相對于城市,市場經濟發展程度較低,保險市場發展還很落后,多數農村家庭收入相對較低,借貸能力受到嚴重制約,普通農戶通過自身儲蓄和正規保險制度來抵御和分擔相關風險的能力較弱。同時傳統習俗和文化在農村社會有著較好的傳承和較大的影響力,社會網絡和人際互助在人們生產生活中的作用更顯著、影響也更大。在我國農村地區,社會關系網絡是否能有效地分擔風險或者說有助于農戶平滑消費呢?這正是本文要研究的主題。

二、文獻綜述

(一)國外文獻綜述

耶魯大學教授Scott于1976年出版的經典著作《農民的道義經濟學:東南亞的反叛與生存》最先討論了社會網絡機制。該書指出,農戶應對危機的方式是社會網絡,而形成這類機制的基礎是情感與道德。Kimball(1988)認為時間貼現率在很大程度上能夠影響社會網絡,倘若時間貼現率越低,社會網絡機制則越有可能存在,也就是說居民如果更重視未來,那么社會網絡的風險分擔機制就越能夠發揮作用。Coate 和 Ravaillon(1993)用非合作動態博弈模型討論了缺乏承諾能力時,社會網絡機制是如何實現次優的風險分擔的,他們證明了社會網絡機制作為非正式保險制度實現風險分擔的條件和局限,及其對初始條件的依賴性:比如成員風險厭惡程度的下降或貼現率的上升可能導致非正式保險制度的消失。Posner(1980)認為社會網絡機制較正式的保險制度有一定程度上的優點,他認為在家族層面的社會網絡風險分擔機制解決了逆向選擇和道德風險等問題,因為家族具有多重功能,退出家族的成本很高,此外家族成員間信息更充分。如果我們將家族層面擴大到村級層面,由于村民間信息更充分、懲罰機制的存在,村級層面的社會網絡同樣能夠避免逆向選擇和道德風險的問題。Rosenzweig和Stark(1989)利用ICRISAT(印度國際半干旱熱帶研究中心)的數據來探討農民對收入異質風險的轉移,研究發現和其他家庭聯系較多的家庭更能夠有效地分擔收入風險。Ligon等(2002)同樣使用ICRISAT的數據研究發現,村莊內存在明顯的風險分擔網絡。Fafchamps 和 Lund(2003)發現在菲律賓,農戶可以通過禮品贈送、收入轉移和非正式貸款的方式進行風險分擔,而風險分擔主要是在親戚和以宗族為基礎的社會網絡中進行,比較近的親戚主要是通過贈送禮物的方式、而比較遠的親戚則主要通過非正式借貸的方式進行風險分擔。Weerdt 和 Dercon(2006)利用坦桑尼亞的數據研究了社會網絡是否能實現完全的風險分擔,研究結果雖然不能拒絕食品消費在村莊層面是完全保險的假設,但是非食品類消費通過社會網絡只能達到部分保險。Ambrus等(2014)證明了保險程度受制于社會網絡的廣度,他們發現在秘魯的一個村莊內,社會網絡能夠充分地進行風險分擔。

(二)國內文獻綜述

從國內已有文獻來看,陳傳波(2005)的調查研究發現,中國農戶同其他發展中國家的農戶一樣,也會通過社會網絡來平滑跨期消費和應對風險,但是他更多關注各類風險沖擊對農戶收入轉移或借貸行為的影響,未能對各種風險應對機制在緩解農戶消費波動方面的作用進行嚴格的檢驗。陳玉宇和行偉波(2006)利用廣東省家庭收支調查數據,檢驗了中國城鎮家庭在面臨外生經濟沖擊時能否對消費進行風險分擔以達到完全保險,他們的研究拒絕了家庭消費完全保險的假設,但他們沒有解釋消費平滑的機制。郭云南等(2012)研究發現,相比于當選村主任來自其他姓氏的村莊,來自最大姓村莊的農戶消費平滑程度更低。甘犁等(2007)運用8個省農村家庭16年的面板數據證明了當村民有非正規的融資機會時,村民能夠更有效進行風險分擔。馬小勇和白永秀(2009)使用陜西農戶的調查數據研究發現:社會網絡內的風險統籌能夠緩解收入風險所帶來的消費波動;跨時期消費平滑機制也發揮著重要作用;但從內部結構來看,通過儲蓄實現的自我保險的作用最為重要,信貸市場借款的作用較為有限。

本文用中國家庭動態跟蹤調查(CFPS)2010年全國范圍內的數據,實證研究社會網絡在我國農村家庭分擔風險、平滑消費水平方面的作用。我們的主要貢獻是首次采用全國范圍內的微觀數據實證檢驗了非正式保險制度的分擔風險功能,為正確理解和處理傳統文化與現代正式保險制度之間的關系提供了有益的啟示。

下文的結構安排如下:第三部分介紹本文使用的數據、變量設定和描述性統計結果,第四部分為研究的模型和實證結果分析,最后是文章的結論和建議。

三、數據與變量設定

(一)數據

本文數據來自北京大學中國社會科學調查中心于2010年開展的“中國家庭動態跟蹤調查”(CFPS)。該調查是一項全國性的動態跟蹤調查,旨在通過跟蹤調查個體、家庭、社區三個層次的樣本,反映中國社會、經濟、人口、教育和健康的變遷。該項目的全國性調查采用分層抽樣的方法,覆蓋范圍除了西藏、青海、新疆、寧夏、內蒙古、海南、香港、澳門和臺灣以外的25個省、直轄市和自治區。本文所使用的數據是CFPS 2010年調查的截面數據,包括社區問卷、家庭問卷和成人問卷三個部分,來自全國162個區縣和635個社區的14798個家庭,包括7104個城市樣本,7694個農村樣本。由于研究主題為社會網絡在我國農村地區的消費平滑,我們只選擇了農村7694個觀測樣本,同時刪除了缺漏值,得到實際研究數據為5834個農村地區樣本。

(二)變量設定

根據持久收入假說(Freidman,1957)和生命周期消費理論(Mordigliani,1986),家庭的當期消費取決于一生預期的收入水平,而非當期收入。當農戶遭遇外來沖擊導致收入水平下降時,一般都會通過對風險進行管理,避免消費水平劇烈波動而降低一生總的福利水平。風險分擔與消費平滑是一個等價命題。因此,我們只需觀測收入沖擊發生時是否影響到農戶當期消費水平,即可了解到農戶是否將風險進行分散:如果當期消費對當期收入依賴程度越高,則消費平滑和分散風險的程度越低;反之,如果當期消費對永久收入依賴程度越高,則消費平滑和分散風險的程度越高。為了研究社會網絡是否能夠分散風險、平滑消費,我們將選取家庭消費作為被解釋變量,實證探討引入社會網絡前后農戶消費水平對永久收入的依賴程度是否增加。

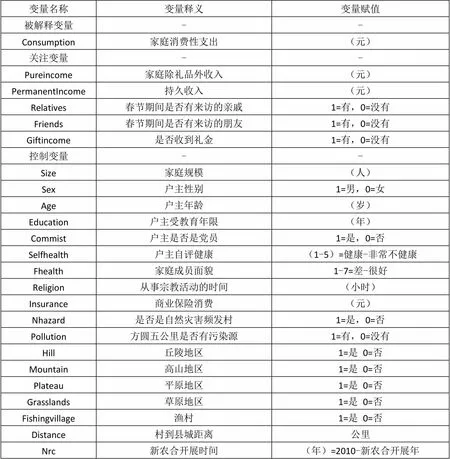

由于消費平滑的程度是指消費者的當期消費水平依賴于一生收入的程度,也就是對當期收入的獨立程度。但是對于單個的消費者來說,衡量其一生的收入水平是不可行的,我們的樣本數據也不支持這樣的計量,因此需要找出一生收入水平的代理變量。結合生命周期理論和持久收入假說,同時借鑒現有文獻(Townsend,1994;郭云南等,2012)的處理辦法,我們選取家庭所在村的平均消費作為其持久收入的代理變量。這樣處理具有理論和現實意義,這是因為:首先,村級平均消費能夠反映消費者面臨的總體經濟環境、消費習慣、文化等因素;其次,消費理論里面有一個示范性消費理論,那么村級平均消費可以體現消費的“示范性”作用;最后,持久收入是家庭一生的收入水平,我們的樣本數據是一個截面數據,不能夠從時間序列上提供這樣的數據,只能用截面數據來進行處理。村級平均消費即能夠體現出家庭持久收入狀況,也具有可操作性。因此,我們定義家庭的持久收入為,也就是持久收入等于除自身家庭外的村級平均消費。我們把家庭除禮品外收入作為當期的純收入。社會網絡()是一個虛擬變量,涵義為是否有社會網絡,在本文中我們使用是否收到禮金、春節期間是否有親戚來訪以及春節期間是否有朋友來訪等不同方式來度量,有則取1,否則取0。我們的關注變量包括:持久收入、家庭除禮品外的收入以及社會網絡。控制變量包括戶主人口統計學特征、教育水平、是否是黨員、自評健康、宗教信仰、是否購買商業保險、村居自然條件和地形、新農合開展年限等。具體的變量名稱、釋義及其賦值見表1;相關變量的描述性統計見表2。

表1 變量名稱、釋義與賦值

表2 相關變量描述性統計

由表2描述性統計我們可以看出,農村家庭年均消費20171.93元;平均每個家庭擁有4.22個人口;81.45%的家庭戶主為男性,而家庭除社會網絡收入外,凈收入的均值為22242.41元。其中值得注意的是,家庭年均消費的標準差為22708.5,說明家庭年均消費在全國范圍來講波動較大,這也是區域發展不平衡所導致的,居民消費的最小值為175元,而最大值達到433680.5元。除禮品收入外的居民收入平均值為22242.41元,最小值為0元,最大值達到2040300元,直接說明農戶貧富差距較大。家庭所在村除自身家庭外的平均消費的均值為20161.92元,最小值為3478.286元,最大值為66684.99元,從村級層面上講,差距較大,這表明區域經濟發展極不平衡。社會網絡的代理變量,春節期間親戚、朋友分別平均有86%、51%到訪家庭,同時平均有45%的家庭收到禮金。

四、研究模型與實證結果

(一)模型設定

檢驗消費平滑可以建立如下模型:

Townsend(1994)指出,在效用函數滿足CRRA 的情況下,完全平滑消費意味著且。這表明農戶消費水平完全依賴于持久收入,而與當期收入完全無關,即農戶消費能夠得到完全平滑。在模型中我們還控制了一些影響家庭消費的特征變量。

由模型(2)可以得到以下模型:

(二)實證結果

為了更好地發現社會網絡是否具有分擔風險、平滑消費的功能,我們先對模型1(沒有考慮社會網絡和永久收入的交互項)做回歸分析,然后對模型2(考慮了交互項)進行回歸。通過對回歸結果進行比較分析,我們發現社會網絡確實能夠平滑農戶的當期消費。

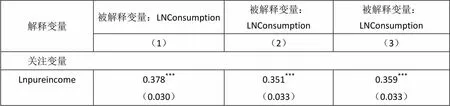

表3 模型1實證回歸結果

續表3

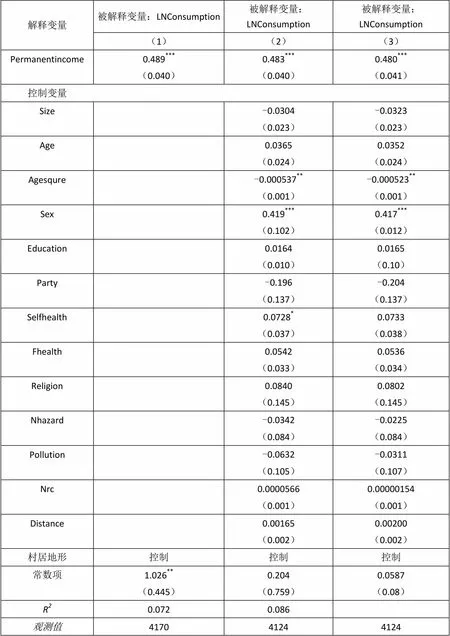

解釋變量被解釋變量:LNConsumption被解釋變量:LNConsumption被解釋變量:LNConsumption (1)(2)(3) Permanentincome0.489***0.483***0.480*** (0.040)(0.040)(0.041) 控制變量 Size-0.0304-0.0323 (0.023)(0.023) Age0.03650.0352 (0.024)(0.024) Agesqure-0.000537**-0.000523** (0.001)(0.001) Sex0.419***0.417*** (0.102)(0.012) Education0.01640.0165 (0.010)(0.10) Party-0.196-0.204 (0.137)(0.137) Selfhealth0.0728*0.0733 (0.037)(0.038) Fhealth0.05420.0536 (0.033)(0.034) Religion0.08400.0802 (0.145)(0.145) Nhazard-0.0342-0.0225 (0.084)(0.084) Pollution-0.0632-0.0311 (0.105)(0.107) Nrc0.00005660.00000154 (0.001)(0.001) Distance0.001650.00200 (0.002)(0.002) 村居地形控制控制控制 常數項1.026**0.2040.0587 (0.445)(0.759)(0.08) R20.0720.086 觀測值417041244124

注:*、**、***分別表示10%、5%、1%的顯著水平,括號中的數字為穩健的標準誤差。

在表3第一列我們僅僅考慮除禮金收入外的家庭收入與持久收入,并未考慮其他變量,實證結果表明當期收入對消費的彈性為0.378,而持久收入對消費的彈性為0.489。相對于當期收入,消費更多依賴于持久收入,但是持久收入對消費的彈性僅僅為0.489,遠遠小于1,消費沒有達到完全平滑。在第二列和第三列,我們考慮其它更多的控制變量,實證結果表明收入,對消費的彈性分別為0.351和0.359,而持久收入對消費的彈性為0.483和0.480。相對于當期收入消費更多依賴于持久收入,但是持久收入對消費的彈性僅僅為0.483和0.480,都遠遠小于1,消費依然未達到完全平滑。

模型1的回歸結果表明,當我們不考慮社會網絡時,農戶的消費遠未能實現完全平滑,說明農戶遭遇風險時未能將風險完全分散,降低了當期的消費和福利水平。現在我們將社會網絡代理變量考慮進模型,對模型2進行重新估計。實證結果如表4:

表4 模型2實證回歸結果

續表4

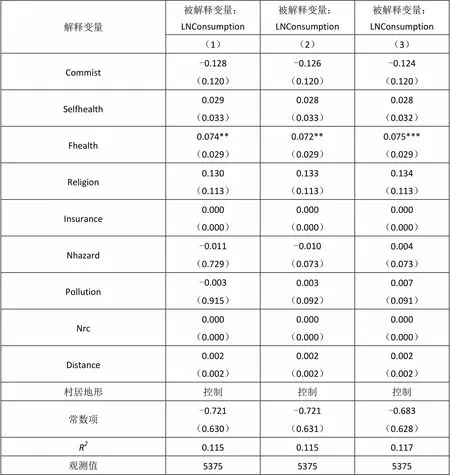

解釋變量被解釋變量:LNConsumption被解釋變量:LNConsumption被解釋變量:LNConsumption (1)(2)(3) Commist-0.128(0.120)-0.126(0.120)-0.124(0.120) Selfhealth0.029(0.033)0.028(0.033)0.028(0.032) Fhealth0.074**(0.029)0.072**(0.029)0.075***(0.029) Religion0.130(0.113)0.133(0.113)0.134(0.113) Insurance0.000(0.000)0.000(0.000)0.000(0.000) Nhazard-0.011(0.729)-0.010(0.073)0.004(0.073) Pollution-0.003(0.915)0.003(0.092)0.007(0.091) Nrc0.000(0.000)0.000(0.000)0.000(0.000) Distance0.002(0.002)0.002(0.002)0.002(0.002) 村居地形控制控制控制 常數項-0.721(0.630)-0.721(0.631)-0.683(0.628) R20.1150.1150.117 觀測值537553755375

注:*、**、***分別表示10%、5%、1%的顯著水平,括號中的數字為穩健的標準誤差。

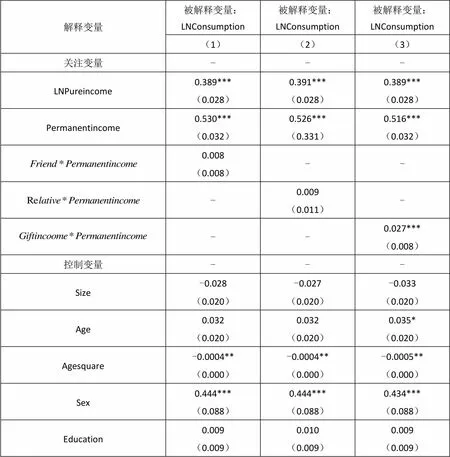

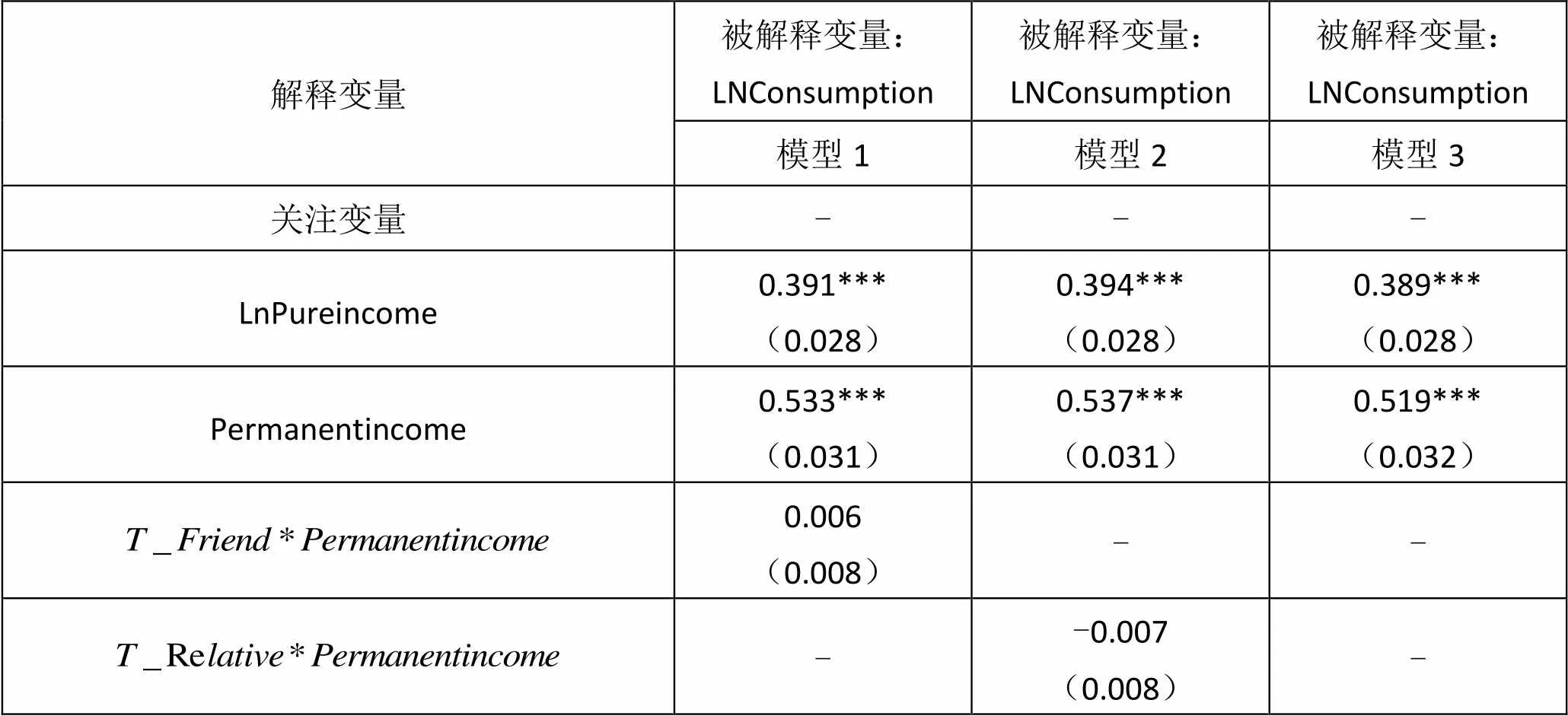

朋友關系更多建立在利益上,是工具型社會網絡;親戚關系更多建立在血緣、道德上,是情感型社會網絡(張文宏,2005)。因此,在表4的三個模型中,我們分別使用春節期間是否有朋友來訪(Friend)、春節期間是否有親戚來訪(Relatives)以及是否收到禮金(Giftincome)作為社會網絡的代理變量,把社會網絡代理變量與持久收入代理變量相乘,作為檢驗社會網絡消費平滑功能的交互項。

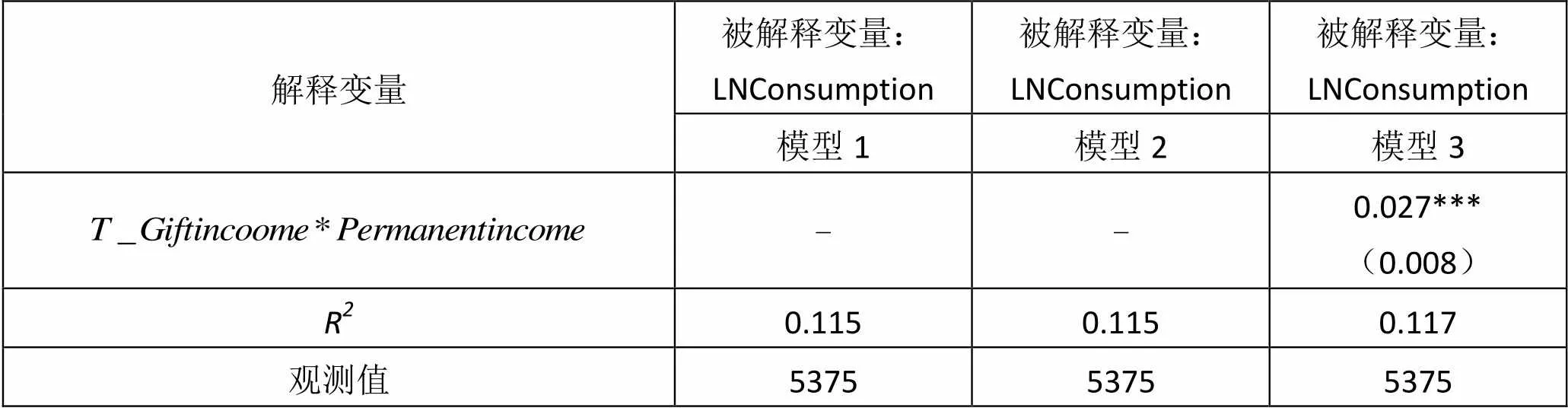

根據生命周期理論和永久收入理論,居民當期消費不依賴于當期收入而依賴于永久性收入,也就是說居民會在整個生命周期上對消費進行安排,從而對消費進行平滑。為了檢驗社會網絡的消費平滑作用,我們加入社會網絡與永久收入的交互項進行回歸分析。在表4的第一列和第二列,我們分別用春節期間是否有朋友來訪、春節期間是否有親戚來訪作為社會網絡的代理變量,此時交互項的回歸系數均為正值,這表明社會網絡的確具有消費平滑的功能,但這一結果在統計上并不顯著。在表4的第三列,我們用是否收到禮金作為代理變量與永久收入的交互項繼續考察社會網絡的消費平滑功能,實證結果表明交互項回歸系數()與永久收入回歸系數()都在1%的顯著水平下為正。因為永久收入對當期消費的影響為交互項系數和永久收入系數之和(見前一小節“模型設定”里的分析),雖然交互項的系數很小,僅僅為0.027,但是考慮社會網絡后當期消費水平對永久收入的彈性系數為0.543(),大于沒有考慮交互項時的彈性系數0.480,但仍然小于1。這表明考慮社會網絡因素后農戶消費平滑程度更高,說明社會網絡的確具有平滑消費和分擔風險的功能;但是這種消費平滑和風險分擔不是完全的,農戶依然承擔著消費水平下降和福利損失的風險。同時我們看到,消費水平對當期收入的彈性系數,在不考慮社會網絡時為0.359;考慮社會網絡時為0.389。雖然都在5%的水平上顯著,但系數變化不大,這對我們所要研究的問題沒有影響,故在此不作更多的分析和討論。

使用是否有親戚來訪與是否有朋友來訪作為社會網絡的代理變量,并不能顯著地表明社會網絡具有風險分擔的作用,其原因我們認為有:春節期間來訪的朋友或親戚數量僅僅代表其社會網絡的強度,并沒有在網絡上產生實際的交易。但以是否收到禮金為社會網絡的代理變量,這直接影響到居民的生活水平。中國是一個傳統文化深厚的國家,春節期間走親訪友是習俗,單純地衡量春節期間來訪的親戚朋友數量并不能真正意義上體現出社會網絡分擔風險和平滑消費的功能;但是當我們使用是否收到禮金作為社會網絡代理變量的時候,得到了顯著的結論。

(三)穩健性檢驗

考慮到少量的親戚、朋友春節期間來訪或者少量的禮金往來并不能明確說明社會網絡平滑消費的作用。為了討論上述估計結果的穩健性,我們以村莊平均春節期間親戚來訪量、村莊平均春節期間朋友來訪量與村莊平均禮金量三個村莊平均量為衡量標準,家庭是否超出村莊平均春節期間朋友來訪量、是否超出村莊平均春節期間親戚來訪量與是否超出村莊平均禮金收入量為社會網絡的虛擬代理變量,超出村莊平均則取1,否則取0。分別定義為T_Friend、T_ Relatives與T_Cashgift。穩健性檢驗結果如下:

表5 穩健性檢驗表

續表5

解釋變量被解釋變量:LNConsumption被解釋變量:LNConsumption被解釋變量:LNConsumption 模型1模型2模型3 --0.027***(0.008) R20.1150.1150.117 觀測值537553755375

注:(1)*、**、***分別表示10%、5%、1%的顯著水平,括號中的數字為穩健的標準誤差;(2)篇幅所限,部分控制變量的結果沒有在表中列出,包括家庭規模、戶主性別、戶主年齡、戶主受教育年限、戶主是否是黨員、戶主自評健康、丘陵地區、高山地區、平原地區、草原地區、漁村、村到縣城距離、新農合開展年限。

由表4可以看出,三個超出村莊平均變量得到的回歸結果與表3社會網絡代理變量所估計的結果基本一致。因此,更穩健的社會網絡關系所得到的結果更能說明在我國農村地區社會網絡有助于農戶的消費平滑和風險分擔。

五、結 論

在我國農村地區,保險市場發展還相對落后,多數農村家庭收入較低,正式借貸融資受到嚴重的約束,農村家庭通過自身儲蓄和正規金融來抵御和分擔相關風險的能力較弱。同時傳統習俗和文化在農村有較好的保留和繼承,人們常常通過互助等非正式金融制度安排來共渡難關。

本文利用中國家庭動態跟蹤調查(CFPS)2010年全國范圍內的數據進行實證研究,表明社會網絡有利于平滑農戶的消費水平,社會網絡的確具有風險分擔的功能。即使加入社會網絡代理變量對模型重新進行估計,實證結果表明家庭依然未能達到消費完全平滑,這也說明社會網絡未能對風險進行完全分擔。

研究結果對我們的啟示:1、加快建立和發展我國農村地區現代正式的保險制度,為農村家庭提供更好的風險保障服務;2、重視傳統非正式保險制度在社會風險分擔中的作用。充分發揮儒家傳統文化在社會經濟發展和轉型中的作用,能夠保證農村家庭消費的穩定性,更好地分散風險,使被保險人在遭遇不測災難和風險時能夠盡快地恢復正常的生產和生活,從而為社會的穩定提供切實有效的保障。傳統非正式保險制度和現代市場經濟的正式保險制度互相補充、共同發展,有助于減少我國經濟發展和制度變遷中的社會成本,增強社會的穩定性,促進社會的和諧健康發展。

1. 陳傳波:《農戶風險與脆弱性:一個分析框架及貧困地區的經驗》[J],《農業經濟問題》2005年第8期。

2. 陳玉宇、行偉波:《消費平滑、風險分擔與完全保險———基于城鎮家庭收支調查的實證研究》[J],《經濟學(季刊)》2006年第6卷第1期。

3. 費孝通:《江村經濟》[M],江蘇人民出版社,1986年。

4. (美)狄百瑞:《亞洲價值和人權: 儒家社群主義的視角》[M],社會科學文獻出版社,2012年。

5. 甘犁、徐立新、姚洋:《村莊治理、融資和消費保險:來自8 省49 村的經驗證據》[J],《中國農村觀察》2007年第2期。

6. 郭云南、姚洋、Jeremy Foltz:《正式與非正式權威、問責與平滑消費:來自中國村莊的經驗數據》[J],《管理世界》2012年第1期。

7. 李銳、朱喜:《農戶金融抑制及其福利損失的計量分析》[J],《經濟研究》2007年第2期

8. 馬小勇、白永秀:《中國農戶的收入風險應對機制與消費波動:來自陜西的經驗證據》[J],《經濟學(季刊)》2009年第8卷第4期。

9. 斯科特、詹姆斯·C·:《農民的道義經濟學:東南亞的反叛與生存》[M],譯林出版社,2013年。

10. 王增文、鄧大松:《農村家庭風險測度及風險抵御和防范機制研究——兼論農村社會保障制度抵御風險的有效性》[J],《中國軟科學》2015年第7 期。

11. 薛薇、謝家智:《農戶借貸約束、金融機構效率與農村金融制度結構演進》[J],《農村經濟》2010年第11期。

12. 張文宏:《城市居民社會網絡資本的階層差異》[J],《社會學研究》2005年第4期。

13. Ambrus Attila,Mobius Markus,Szeidl Adam, 2014,“Consumption Risk-Sharing in Social Networks” [J],104(1),PP149-182.

14. Campbell, John Y., 2006, “Household Finance” [J],, Vol. LXI, NO. 4, Aug., pp1553-1604.

15. Coate, S .and M. Ravallion,1993, “Reciprocity without Commitment: Characterization and Performance of Informal Insurance Arrangements” [J],40(1), PPl-24.

16. Dercon, Stefan, Krishnan, Pramila, 2000,“In Sickness and in Health: Risk-sharing within Households in Rural Ethiopia” [J],108 (4),PP688–727.

17. De Weerdt, Joachim, and Stefan Dercon, 2006,“Risk-sharing Networks and Insurance Against Illness” [J],81(2): 337-356

18. Fafchamps, Marcel, Lund, Susan, 2003, “Risk Sharing Networks in Rural Philippines” [J],, 71,PP261–287.

19. Friedman, Milton, 1957, A Theory of the Consumption Function, [M], Princeton University Press.

20. Kimball, Miles S.,1988, “Farmers' Cooperatives as Behavior toward Risk” [J],, Vol. 78, No.1, Mar.,PP224-232.

21. Ligon, E., J. P. Thomas, and T. Worrall, 2002, “Informal Insurance Arrangements with Limited Commitment: Theory and Evidence from Village Economies” [J],69, PP209-244.

22. Modigliani, F., 1986, “The Life Cycle, Individual Thrift, and the Wealth of Nations” [J],vol. 76 (3), PP297-313.

23. Posner, Robert, 1980,“A Theory of Primitive Society, with Special Reference to Low” [J],23(1), PP235-279.

24. Rosenzweig, M.R., Stark, O., 1989, “Consumption Smoothing, Migration and Marriage: Evidence from Rural India” [J],, 97 (4), PP905–926.

25. Rosenzweig, Mark R., Wolpin, Kenneth, 1988, “Migration Selectivity and the Effect of Public Programs” [J],, 37, PP470–482.

26. Townsend, Robert, 1994,“Risk and insurance in Village India” [J],62 (3), PP539–591.

(G)

* 感謝匿名審稿人的修改意見。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

音樂教育與創作(2020年12期)2020-12-25 06:49:44

音樂教育與創作(2020年9期)2020-02-21 20:13:37

活力(2019年21期)2019-04-01 12:17:48

民族音樂(2018年6期)2019-01-21 09:30:04

中國公路(2017年16期)2017-10-14 01:04:28

湖南農業(2017年1期)2017-03-20 14:04:48

草原歌聲(2016年2期)2016-04-23 06:26:27

新教育時代電子雜志(學生版)(2015年31期)2015-12-20 08:29:14