碳排放權價值評估研究

2016-10-15 09:10:30傅?ヮ?

中國市場 2016年34期

傅?ヮ?

[摘要]近年來隨著人們對環境的認識不斷加深和保護環境的意識不斷增強。我國先后通過在七個省市地區引入排放權交易體系(ETS)試點,和計劃在“十三五”時期內建立全國性碳排放交易所體系等一系列的舉動促進著碳排放權交易市場自身的不斷完善。但目前我國碳排放權市場上還存在諸多問題,尚未形成一套成熟的市場機制,因此進行碳排放權價值評估有其必要性,對其具體采用何種方法進行評估是一個方興未艾的課題。

[關鍵詞]碳排放權;會計屬性;價值評估

[DOI]10.13939/j.cnki.zgsc.2016.34.217

1 碳排放權評估的必要性

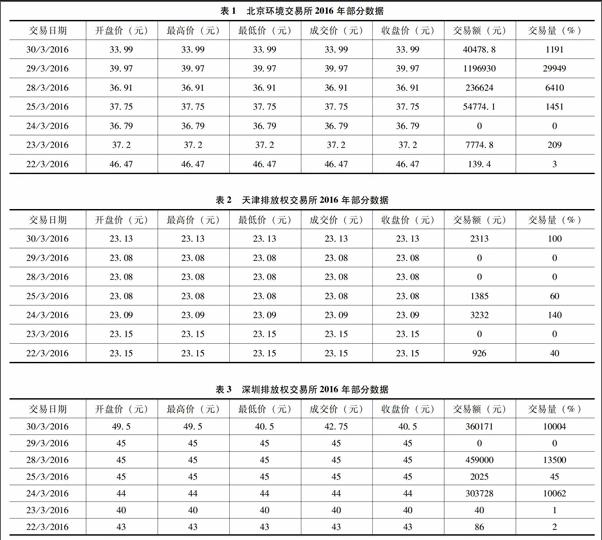

我國碳排放權交易市場相對起步較晚,還未形成成熟市場,根據對比北京、天津、深圳三地近日來隨機選取的碳排放權實際交易價格,不難直觀地看出,我國碳排放權市場的現存問題如下,見圖1,圖2和圖3。

(1)不同地點同一時間段內碳排放權市場上存在較大差異。例如2016年3月30日,北京環境交易所價格是33.99元/t,天津排放權交易所2016年3月30日的價格為23.13元/t,深圳排放權交易所同日的價格為49.5元/t。

(2)碳排放權的成交量與成交價格非顯著相關。在樣本隨機選取的一周內,北京環境交易所成交價格最高的一天為3月22日,價格為46.47元/t,但其交易量139.4并非為當周最高量。同樣的問題也存在于天津和深圳交易所。

(3)不同地區交易量存均存在每日起伏較大的現象,如深圳交易所3月29日交易量為0噸,第二天3月30日交易量則激增到10004噸。同樣的情況也存在北京和天津的交易所。

從中我們不難看出,我國碳排放權市場目前還未形成成熟的市場機制,碳排放權交易價格并不能真實地反映其內在價值,且區域之間差異性較大,碳排放權在市場上的交易價格具有波動性和隨意性。

究其原因,其一,受最初分配方式影響巨大,我國現行的分配方式分為初始分配和二次分配兩種,初始分配多為國家免費分配,拍賣形式分配或者是固定形式分配,且目前而言絕大多數為免費分配居多。其二,碳排放權價格受政策的影響大于受市場的影響。由于碳排放權交易市場的買賣人數相對稀少固定,這就導致了市場競爭不完全,市場起伏波動較大。當市場不能真實地反映出商品的真正價值,這就需要采取一種新的方法對商品價值進行衡量,因此對碳排放權進行科學的評估具有必要性。

2 碳排放權的會計屬性

碳排放權評估的方法進行選擇的前提是要用科學的方法對碳排放權的會計屬性進行判定。目前學術界對碳排放的會計屬性的界定多存在以下四種觀點。其一,存貨觀。其二,交易性金融資產觀。其三,無形資產觀。其四,碳貨幣觀。

在進行了相關文獻研究后,筆者認為碳排放權的會計屬性應為資產。《企業會計準則》中指出,資產是企業在過去的交易或者事項中形成的,由企業擁有或者控制,預期會給企業帶來經濟利益的資源。碳排放權符合會計上對資產的定義,但由于實際問題中的特殊性,又可根據企業是否自用分為無形資產和交易性金融資產兩大類。

自用型碳排放權資產可劃分為無形資產,無形資產是指企業擁有或控制的沒有實物形態的可辨認非貨幣性資產。首先自用型碳排放權是從政府無償獲取的,企業對其擁有使用權;其次碳排放權是企業擁有的排放碳氣體的權利,不具有實物形態;另外碳排放權能從企業中分離出來用于出售、轉移等,具有可辨認性;最后自用型碳排放權不同于出售型碳排放權,其帶來的經濟利益是間接的,不能用貨幣計量。

出售型碳排放權資產可劃分為交易性金融資產,交易性金融資產是指企業為了近期內出售而持有的金融資產,特點包括持有目的為短期獲利及具有活躍市場。企業在滿足自身生產的基礎上,將剩余的碳排放權近期出售賺取差價,滿足交易性金融資產的定義。另外碳排放權交易具有活躍市場,公允價值能在市場中獲得,滿足交易性金融資產的條件。

3 碳排放權價值評估方法的選用

根據碳排放權資產類的會計屬性,目前的資產評估中,傳統的評估方法有收益法、市場法和成本法。如果在一個信息對稱的完全競爭市場上,收益法、市場法和成本法最終的評估結果應該是不盡相同的。但由于目前碳排放權交易市場未形成完善的市場和碳排放權自身的特殊性,碳排放權價值評估問題仍然存在爭議。

3.1 收益法

收益法在傳統的三種評估方法中,相對而言更能反映資產內在價值,運用一種用利求本的思想,通過計量待評估對象自評估基準日起的純收益,并用適當的折現率將其折算至評估基準日的方法。收益法在無形資產的評估中運用較多,在實際操作中應該關注資本化率,收益期限和年預期經濟收益三個數據的選取。但在碳排放權價值評估中收益法的折現率往往因為碳排放權的靈活性導致數值確定較困難,不能落實到實踐。

3.2 市場法

市場法是基于比較替代的原理,通過比較待評估對象和近期被交易類似資產的異同,以類似資產的交易價格為基礎,參考資產調整合適的市場價格比率,對待評估對象進行價格評估的一種方法。運用比較法的前提條件是:必須有一個成熟的交易市場并且可以找到類似的交易事例。顯然在我國目前碳排放權市場中,對碳排放權價值評估中市場法并不適用。一方面,是我國目前碳排放企業多處于超標運行狀態,供需嚴重失調,碳排放權交易市場尚需時日才能體現其活力。另一方面,由于碳排放權交易尚處于推進階段,受政府干預影響較大,交易市場并非完全自由。

3.3 成本法

成本法又叫重置成本法,其存在原理是基于任何理性的投資成本,投資者愿意付出資產的價格不會超過建造該資產的現行成本。目前大多數碳排放權價值評估采用成本法,把購買碳排放權所支付的成本以及期間費用的現值進行計算。這種方法雖然能簡單高效地估算出其價值,但僅局限于考慮時間價值,忽略了政府因素、市場因素等對碳排放權重置成本的影響作用。

3.4 期權定價模型

碳排放權評估方法在非發達的市場下適用于成本法,目前的市場交易中90%以上的碳排放價值評估采用成本法。理論上收益法和市場法是最符合經濟學原理的,但由于碳排放權自身的特殊性和所處時代的特殊性,因此碳資產收益法的有效運用需等待碳交易市場的成熟以及碳產品的完善。基于此,傳統方法并不能很好地適用于碳排放權價格的評估上來,所以較多研究采用影子價格理論和期權定價模型來完成這一任務。

影子價格理論又稱最優價格,采用線性規劃方法計算資源達到最優時的使用價值,影子價格能綜合反應資產的外部經濟因素。對于碳排放權價值的評估來講,達到了對市場價格進行一定修訂的目的。實物期權是把期權應用于真正的資產,用于指導企業進行投資決策。這種思想認為任何一項資產的價值應該包括未來現金流的價值,還必須包含由于選擇性納入未來決策帶來的靈活性的資產價值的實物期權的價值。期權評估的最大優勢就在于它考慮了選擇性的價值,而選擇性又是碳排放權的最大特點。正是由于這種選擇性,碳排放權才能發揮經濟中的調節作用,使得資源得到優化配置。

4 結 論

本文通過我國現存的碳排放權交易市場中存在的價格不能真正反映碳排放權內在價值的問題,提出了對碳排放權進行價值評估的必要性。并通過對碳排放權的多重會計屬性進行分析,比較了目前評估領域存在的幾種模型,提出了運用影子價格理論和期權定價模型的評估方法,但由于篇幅有限未對該理論進行詳細的說明和舉例。

碳排放權源自世界各國履行《京都議定書》中對地球環境保護的義務,故碳排放權的交易市場中的供需關系多受人為因素影響較大。碳排放權的交易成為世界各國政治博弈的手段和籌碼,其在市場上交易結果并不夠客觀。傳統的三大評估方法各有特色,三者間又是相互補充的,三者間并不存在孰好孰壞,根據評估目的、評估對象、市場條件的不同,可以選擇最適合的評估方法。在碳排放權價值評估領域還需要專家學者進一步研究,找到一個切身適合碳排放權價值評估的方法,找到一個能衡量去價值的途徑,適于其一體化的進一步發展。

參考文獻:

[1]陳文穎,吳宗鑫.排放權分配與碳排放權交易[J].清華大學學報:自然科學版,1998(12).

[2]齊小乎.推動碳資產評估服務低碳發展[N].中國財經報,2012-01-01(003).

[3]碳市場的現狀及趨勢[R].世界銀行,2004.

[4]中國清潔能源發展機制網[EB/OL].(2015-12-21).http://cdm.ccchina.gov.cn.