互聯(lián)網(wǎng)金融企業(yè)驅(qū)動供給側(cè)改革的策略研究

2016-10-19 10:20:54陸岷峰

河北地質(zhì)大學(xué)學(xué)報(bào) 2016年2期

陸岷峰,楊 亮

(1.江蘇銀行總行 董事會辦公室,江蘇 南京 210001;2.南京財(cái)經(jīng)大學(xué) 金融學(xué)院,江蘇 南京 210046)

?

互聯(lián)網(wǎng)金融企業(yè)驅(qū)動供給側(cè)改革的策略研究

陸岷峰1,楊亮2

(1.江蘇銀行總行 董事會辦公室,江蘇 南京 210001;2.南京財(cái)經(jīng)大學(xué) 金融學(xué)院,江蘇 南京 210046)

盡管2015年P(guān)2P平臺頻現(xiàn)跑路現(xiàn)象,導(dǎo)致行業(yè)形象遭受極大的負(fù)面影響,但互聯(lián)網(wǎng)金融行業(yè)整體仍保持著超常規(guī)發(fā)展勢頭。而隨著“十三五”規(guī)劃首次提及互聯(lián)網(wǎng)金融,其在經(jīng)濟(jì)轉(zhuǎn)型升級的地位與意義被提升至國家戰(zhàn)略層次。2016年,我國經(jīng)濟(jì)下行趨勢或?qū)⒊掷m(xù),而供給側(cè)結(jié)構(gòu)性改革則將加大推進(jìn)力度,在此雙重背景下,互聯(lián)網(wǎng)金融行業(yè)將承載更多的改革使命,同時(shí)也會獲得極佳的成長契機(jī)。基于對互聯(lián)網(wǎng)金融在供給側(cè)改革中責(zé)任與發(fā)展機(jī)遇分析,為推進(jìn)供給側(cè)改革的深入落實(shí),并加快互聯(lián)網(wǎng)金融的自身創(chuàng)新發(fā)展,互聯(lián)網(wǎng)金融企業(yè)應(yīng)依托大數(shù)據(jù)驅(qū)動金融供給創(chuàng)新、提升信貸資源配置效率、堅(jiān)持差異化品牌發(fā)展路徑、深度挖掘用戶需求變化、提升金融風(fēng)險(xiǎn)防控能力并著力推進(jìn)綠色互聯(lián)網(wǎng)金融。

供給側(cè)改革;互聯(lián)網(wǎng)金融;信貸結(jié)構(gòu);大數(shù)據(jù)戰(zhàn)略

一、 引言

2015年中國宏觀經(jīng)濟(jì)下行壓力仍在加大,去年6.9%的GDP同比增長率已降至1990年來最低點(diǎn),或預(yù)示著我國經(jīng)濟(jì)增速存有進(jìn)一步減緩的可能。而經(jīng)濟(jì)新常態(tài)下的國內(nèi)經(jīng)濟(jì)關(guān)鍵癥結(jié)在以下幾點(diǎn):其一,投資增長后勁欠缺。2015年1月—11月份新開工項(xiàng)目計(jì)劃總投資同比僅增加了4.7%,較去年同期下滑8.8%。其二,市場難以實(shí)現(xiàn)出清。工業(yè)品出廠價(jià)格已持續(xù)下跌近45個月;同時(shí)鋼鐵產(chǎn)能嚴(yán)重過剩、就業(yè)壓力凸顯、金融風(fēng)險(xiǎn)加大等問題也尤為嚴(yán)重。當(dāng)前經(jīng)濟(jì)下滑核心原因是結(jié)構(gòu)性與體制性,而并不是外部性和周期性導(dǎo)致的,供需錯配才是亟待解決的問題實(shí)質(zhì),因而傳統(tǒng)的需求側(cè)管理已難以解決經(jīng)濟(jì)瓶頸問題,必須從供給端探索經(jīng)濟(jì)改革路徑。

2015年11月,中央首次推出“加強(qiáng)供給側(cè)結(jié)構(gòu)性改革”,陸岷峰、虞鵬飛(2015)指出我國經(jīng)濟(jì)調(diào)控思路將發(fā)生歷史性轉(zhuǎn)變,后期將注重基于供給體系改善來創(chuàng)造經(jīng)濟(jì)新增長點(diǎn)與驅(qū)動力,從而推動國內(nèi)經(jīng)濟(jì)轉(zhuǎn)型升級與持續(xù)健康成長[1]。當(dāng)前供應(yīng)側(cè)改革已成為2016年國內(nèi)經(jīng)濟(jì)改革、推進(jìn)轉(zhuǎn)型升級的關(guān)鍵措施,著力推動產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化,逐步實(shí)現(xiàn)去庫存、消化過剩產(chǎn)能。賈康、蘇京春(2014)認(rèn)為在宏觀經(jīng)濟(jì)下行趨勢不斷凸顯的當(dāng)下,實(shí)施供給側(cè)改革正契合了經(jīng)濟(jì)轉(zhuǎn)型升級的內(nèi)在需求,供給側(cè)結(jié)構(gòu)性改革能夠通過調(diào)整勞動力、土地、資本、創(chuàng)新等生產(chǎn)要素來實(shí)現(xiàn)經(jīng)濟(jì)結(jié)構(gòu)升級,優(yōu)化資源配置以提升全要素生產(chǎn)率,進(jìn)而推動經(jīng)濟(jì)增長數(shù)量及質(zhì)量的改善[2]。

龔明華(2014)互聯(lián)網(wǎng)金融有機(jī)融合了互聯(lián)網(wǎng)技術(shù)與金融雙重優(yōu)勢,是推動供給側(cè)改革的天然路徑,同時(shí)中央五年規(guī)劃中首次提及互聯(lián)網(wǎng)金融,肯定其在經(jīng)濟(jì)轉(zhuǎn)型升級的地位與意義[3]。盡管2015年P(guān)2P平臺跑路事件給行業(yè)形象造成了極大的負(fù)面影響,但互聯(lián)網(wǎng)金融行業(yè)整體仍保持著超常規(guī)發(fā)展,截至2016年1月底,僅P2P網(wǎng)貸歷史成交總額共計(jì)為14 956億元,預(yù)計(jì)6月底便能突破2萬億大關(guān)①。互聯(lián)網(wǎng)金融的快速成長,在拓展大眾投資理財(cái)方式的同時(shí),也為解決小微企業(yè)融資困境提供了可能性,是助力“大眾創(chuàng)業(yè)、萬眾創(chuàng)新”的重要來源,從而能夠成為推進(jìn)供給側(cè)改革的關(guān)鍵支撐點(diǎn)。陸岷峰、陸順、汪祖剛(2015)認(rèn)為充分利用互聯(lián)網(wǎng)金融的引領(lǐng)效應(yīng)、積極培育創(chuàng)造新供給與新動力,既是互聯(lián)網(wǎng)金融企業(yè)激發(fā)成長活力、增強(qiáng)核心競爭力的必由之路,更是我國宏觀經(jīng)濟(jì)供給側(cè)改革進(jìn)程中的重要環(huán)節(jié)[4]。因此,互聯(lián)網(wǎng)金融企業(yè)應(yīng)抓住供給側(cè)改革契機(jī)加快創(chuàng)新發(fā)展,及時(shí)、準(zhǔn)確定位在供給側(cè)改革中扮演的角色,積極調(diào)整以加快自身升級,主動肩負(fù)起支持供給側(cè)結(jié)構(gòu)性改革的使命與責(zé)任。

二、互聯(lián)網(wǎng)金融企業(yè)支持供給側(cè)改革的歷史使命

供給側(cè)結(jié)構(gòu)性改革的推進(jìn)過程中,互聯(lián)網(wǎng)金融企業(yè)需發(fā)揮出彌補(bǔ)商業(yè)銀行等金融機(jī)構(gòu)的積極意義,助力我國經(jīng)濟(jì)實(shí)現(xiàn)供需良策的平衡與協(xié)調(diào),主動為實(shí)體經(jīng)濟(jì)發(fā)展與產(chǎn)業(yè)轉(zhuǎn)型提供高效的金融支持,在加快自身商業(yè)模式升級的同時(shí),為我國“十三五”規(guī)劃與經(jīng)濟(jì)結(jié)構(gòu)調(diào)整做出積極貢獻(xiàn)。

(一)驅(qū)動實(shí)體經(jīng)濟(jì)發(fā)展

實(shí)體經(jīng)濟(jì)是國家社會經(jīng)濟(jì)的根本支撐,而中小微企業(yè)在實(shí)體經(jīng)濟(jì)中占有極大比重,中國企業(yè)中約有95%為中小企業(yè),并且創(chuàng)造了80%的就業(yè)貢獻(xiàn),產(chǎn)值與稅收貢獻(xiàn)也分別達(dá)到60%、40%。近幾年以來,融資渠道不暢始終抑制著實(shí)體經(jīng)濟(jì)的進(jìn)一步發(fā)展,尤其束縛著小微企業(yè)、農(nóng)業(yè)經(jīng)濟(jì)的成長,而作為國家經(jīng)濟(jì)支柱的實(shí)體經(jīng)濟(jì)遭受資金約束,則必然導(dǎo)致經(jīng)濟(jì)下滑、就業(yè)率降低、稅負(fù)增加,加之經(jīng)濟(jì)惡化循環(huán)疊加,最后使得全國經(jīng)濟(jì)的發(fā)展缺乏強(qiáng)勁動力。因此互聯(lián)網(wǎng)金融回歸服務(wù)實(shí)體經(jīng)濟(jì)的本質(zhì),不僅存有深遠(yuǎn)的戰(zhàn)略改革意義,對企業(yè)自身的發(fā)展也是具有積極作用的。一方面,需加強(qiáng)金融資源供給和各類經(jīng)濟(jì)實(shí)體的適應(yīng)性,提供更加優(yōu)質(zhì)便捷的金融服務(wù),積極拓展并延長金融產(chǎn)業(yè)鏈,以迎合初期項(xiàng)目、高風(fēng)險(xiǎn)、高收益的特征,促使尚未成熟應(yīng)用的新技術(shù)、仍在創(chuàng)業(yè)初期的企業(yè)及時(shí)得到足夠的信貸資源;另一方面,互聯(lián)網(wǎng)金融企業(yè)還應(yīng)主動拓展服務(wù)范圍,最大程度削減企業(yè)貸款成本的同時(shí),將服務(wù)覆蓋面拓展至小微企業(yè)、農(nóng)業(yè)、創(chuàng)新產(chǎn)業(yè)等領(lǐng)域。在構(gòu)建利率合理化信貸環(huán)境的基礎(chǔ)上,互聯(lián)網(wǎng)金融企業(yè)還需治理規(guī)范中間業(yè)務(wù),減少收費(fèi)項(xiàng)目、降低費(fèi)率,從而推進(jìn)普惠金融,拓寬小微企業(yè)融資渠道。

(二)推進(jìn)普惠金融建設(shè)

普惠金融是基于機(jī)會均等與商業(yè)可持續(xù)原則,為社會各階層提供適時(shí)、高效的金融服務(wù),能夠提高金融資源配置的有效性,從而提升全要素生產(chǎn)率,是供給側(cè)結(jié)構(gòu)性改革的重要推動力之一。2015年11月中央會議再次強(qiáng)調(diào)了推進(jìn)普惠金融的重要意義,要求進(jìn)一步提高金融服務(wù)的覆蓋率、可得性、滿意度,不斷調(diào)整契合國內(nèi)居民持續(xù)變化的金融需求。國務(wù)院《推進(jìn)普惠金融發(fā)展規(guī)劃(2016—2020年)》的發(fā)布,更是標(biāo)志著發(fā)展普惠金融已明確上升到國家戰(zhàn)略層面。盡管自2006年推行普惠金融以來,國內(nèi)金融服務(wù)的覆蓋率、滿意度、可得性均得到極大提高,截止到2015年9月底,我國小微企業(yè)貸款余額達(dá)到22.5萬億,比重增至23.1%,較2011年末增長82.7%,小微企業(yè)申貸獲得率90.6%②。但在經(jīng)濟(jì)增速降檔的新常態(tài)下,普惠金融的諸多障礙與挑戰(zhàn)逐漸凸顯出來,如服務(wù)不均衡、體系不健全、金融基礎(chǔ)設(shè)施缺失等問題,導(dǎo)致其發(fā)展進(jìn)入瓶頸期。而互聯(lián)網(wǎng)金融基于大數(shù)據(jù)、云計(jì)算等互聯(lián)網(wǎng)技術(shù),能夠大幅降低普惠金融的服務(wù)成本,從而優(yōu)化金融服務(wù)的方式及效率,是推進(jìn)普惠金融發(fā)展的可行路徑。

(三)促進(jìn)產(chǎn)業(yè)結(jié)構(gòu)升級

我國經(jīng)濟(jì)改革需從供給側(cè)著手的重要原因是,產(chǎn)業(yè)結(jié)構(gòu)不合理導(dǎo)致產(chǎn)能過剩,是傳統(tǒng)投資、消費(fèi)等措施難以解決的。據(jù)中國人民銀行數(shù)據(jù)統(tǒng)計(jì),中國大、中型企業(yè)總數(shù)占比僅為1%,卻擁有逾65%的金融資源;國內(nèi)商業(yè)銀行對于規(guī)模或限額以下企業(yè)的貸款覆蓋率小于5%,不僅顯著少于歐美國家54%的程度,更大幅小于規(guī)模以上企業(yè)逾35%的貸款覆蓋率。不僅傳統(tǒng)金融機(jī)構(gòu)信貸結(jié)構(gòu)缺乏科學(xué)性,互聯(lián)網(wǎng)金融行業(yè)迅速擴(kuò)張的同時(shí),也存在供給結(jié)構(gòu)欠缺合理性的問題,進(jìn)而產(chǎn)生了P2P平臺頻繁跑路等負(fù)面事件,可見加快產(chǎn)業(yè)結(jié)構(gòu)升級既是支持供給側(cè)改革的重要措施,也是互聯(lián)網(wǎng)金融企業(yè)自我升級的必經(jīng)之路。由于落后產(chǎn)能的嚴(yán)重過剩,進(jìn)一步惡化了市場供求失調(diào)、產(chǎn)品價(jià)格連續(xù)下滑,優(yōu)質(zhì)企業(yè)的盈利與創(chuàng)新能力遭受抑制,從而極大地降低了行業(yè)整體競爭力。因此,互聯(lián)網(wǎng)金融應(yīng)及時(shí)、準(zhǔn)確地把握供給側(cè)改革契機(jī),果斷將信貸資源從產(chǎn)能過剩及落后產(chǎn)業(yè)從轉(zhuǎn)移出來,逐步改善信貸結(jié)構(gòu),將信貸轉(zhuǎn)移到新興及政府扶持的產(chǎn)業(yè),同時(shí)要預(yù)防新的落后產(chǎn)能出現(xiàn),從而在真正意義上挖掘新的業(yè)務(wù)增長點(diǎn)。

(四)加快綠色發(fā)展步伐

作為我國“十三五”規(guī)劃的重要改革任務(wù),鼓勵、支持綠色經(jīng)濟(jì)發(fā)展也同樣是供給側(cè)改革的重要內(nèi)容,生態(tài)文明時(shí)代的發(fā)展也需以綠色發(fā)展為指導(dǎo)理念。據(jù)央行研究數(shù)據(jù)預(yù)測,到2020年底我國綠色投資的年均需求將達(dá)2萬億元,其中政府財(cái)政僅能給予10%~15%的資金支持。同時(shí)“十三五”時(shí)期的資金需求在14.6萬億左右,若應(yīng)用較高標(biāo)準(zhǔn)的環(huán)境修復(fù)方案,融資需求將增至30萬億元。因此國內(nèi)綠色投資的發(fā)展前景極為廣闊,尤其在能源融資、碳排放權(quán)融資等領(lǐng)域,互聯(lián)網(wǎng)金融將面臨更多、更迫切的創(chuàng)新需求。而大力推動綠色金融,積極服務(wù)于環(huán)境改善,能夠有利于互聯(lián)網(wǎng)金融實(shí)現(xiàn)可持續(xù)發(fā)展的長期戰(zhàn)略。積極推進(jìn)綠色金融發(fā)展、促進(jìn)綠色經(jīng)濟(jì)成長,既是主動履行社會責(zé)任的體現(xiàn),能夠樹立良好的公眾形象,也為互聯(lián)網(wǎng)金融帶了更多優(yōu)質(zhì)的信貸客戶,有利于形成經(jīng)濟(jì)效益與社會效益的共贏局面。

三、供給側(cè)改革背景下互聯(lián)網(wǎng)金融發(fā)展機(jī)遇分析

在各業(yè)態(tài)模式的監(jiān)管政策不斷落實(shí)的背景下,互聯(lián)網(wǎng)金融行業(yè)進(jìn)入規(guī)范發(fā)展期,超常規(guī)發(fā)展或?qū)⒔邓佟6殡S著“十三五”期間國內(nèi)外經(jīng)濟(jì)環(huán)境的改變,實(shí)體經(jīng)濟(jì)的新需求將會不斷涌現(xiàn),互聯(lián)網(wǎng)金融更需適時(shí)把握供給側(cè)結(jié)構(gòu)性改革帶來的時(shí)代機(jī)遇,激發(fā)創(chuàng)新能力與經(jīng)營活力,加快實(shí)現(xiàn)平臺企業(yè)的跨越式成長。

(一)政策紅利釋放發(fā)展動力機(jī)遇

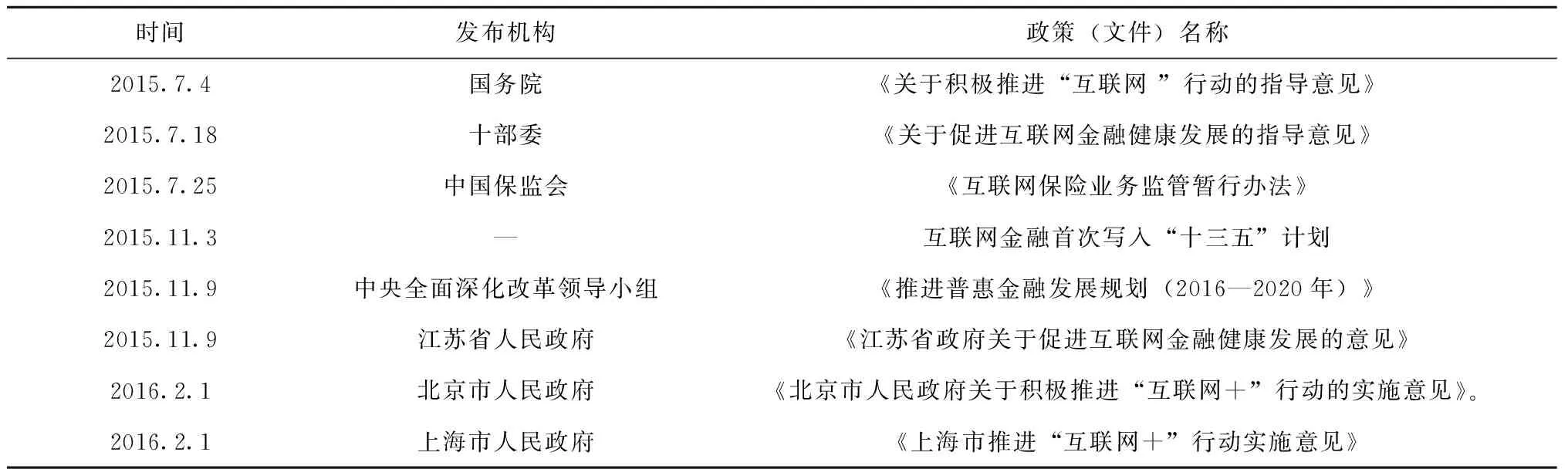

盡管互聯(lián)網(wǎng)金融行業(yè)尚處于發(fā)展初期,超常規(guī)發(fā)展與頻繁跑路現(xiàn)象并存,但整體上仍得到政府肯定,不僅上升至國家發(fā)展的戰(zhàn)略地位,也逐步納入各地政府的發(fā)展規(guī)劃重點(diǎn)。一方面,李克強(qiáng)總理五次發(fā)聲力挺互聯(lián)網(wǎng)金融,鼓勵互聯(lián)網(wǎng)金融依托實(shí)體經(jīng)濟(jì)規(guī)范有序發(fā)展。供給側(cè)改革則要求加快建設(shè)適應(yīng)市場需求的利率形成和調(diào)控機(jī)制,提高金融服務(wù)實(shí)體經(jīng)濟(jì)效能,著力解決融資難、融資貴問題,而作為踐行普惠金融的互聯(lián)網(wǎng)金融行業(yè),無疑也將在利率市場化的深化過程中獲得更大的發(fā)展機(jī)遇和空間。另一方面,互聯(lián)網(wǎng)金融首次被納入國家五年規(guī)劃建議,具體表述為“規(guī)范發(fā)展互聯(lián)網(wǎng)金融”,這意味著互聯(lián)網(wǎng)金融過去的快速成長得到了認(rèn)可,行業(yè)地位進(jìn)一步得到提升。對于行業(yè)發(fā)展而言,它表明國家對該行業(yè)的發(fā)展充滿信心,這不僅意味著互聯(lián)網(wǎng)金融升級為國家重點(diǎn)戰(zhàn)略,同時(shí)也表明監(jiān)管制度將會加速升級,互聯(lián)網(wǎng)金融或?qū)⑦M(jìn)入黃金發(fā)展期。而在國家層面給予扶持政策的背景下,省、市等各級政府也逐步頒布配套的扶持政策,從表1中可見,各地各級政府頒布的政策(文件)間隔期較短,均關(guān)系到省、市、區(qū)互聯(lián)網(wǎng)金融的發(fā)展;而從文件核心內(nèi)容來看,均在一定程度上表現(xiàn)出支持互聯(lián)網(wǎng)金融的正面態(tài)度。

表12015年—2016年互聯(lián)網(wǎng)金融主要扶持政策匯總

時(shí)間發(fā)布機(jī)構(gòu)政策(文件)名稱2015.7.4國務(wù)院《關(guān)于積極推進(jìn)“互聯(lián)網(wǎng)”行動的指導(dǎo)意見》2015.7.18十部委《關(guān)于促進(jìn)互聯(lián)網(wǎng)金融健康發(fā)展的指導(dǎo)意見》2015.7.25中國保監(jiān)會《互聯(lián)網(wǎng)保險(xiǎn)業(yè)務(wù)監(jiān)管暫行辦法》2015.11.3—互聯(lián)網(wǎng)金融首次寫入“十三五”計(jì)劃2015.11.9中央全面深化改革領(lǐng)導(dǎo)小組《推進(jìn)普惠金融發(fā)展規(guī)劃(2016—2020年)》2015.11.9江蘇省人民政府《江蘇省政府關(guān)于促進(jìn)互聯(lián)網(wǎng)金融健康發(fā)展的意見》2016.2.1北京市人民政府《北京市人民政府關(guān)于積極推進(jìn)“互聯(lián)網(wǎng)+”行動的實(shí)施意見》。2016.2.1上海市人民政府《上海市推進(jìn)“互聯(lián)網(wǎng)+”行動實(shí)施意見》

資料來源:中國政府網(wǎng)及相關(guān)網(wǎng)上資料整理。

(二)消費(fèi)金融成為行業(yè)新藍(lán)海機(jī)遇

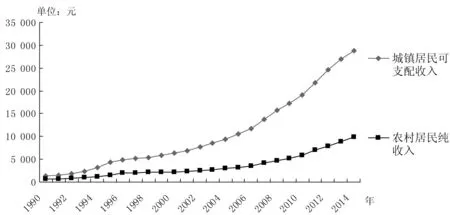

互聯(lián)網(wǎng)金融能夠改善供給端的不平衡,提高全要素生產(chǎn)率,甚至基于消費(fèi)金融業(yè)務(wù)推進(jìn)供給側(cè)改革,通過消費(fèi)升級引導(dǎo)產(chǎn)業(yè)升級調(diào)整。雖然中國經(jīng)濟(jì)發(fā)展降檔為低速狀態(tài),但依據(jù)圖1數(shù)據(jù)顯示,國內(nèi)城鎮(zhèn)與農(nóng)村居民收入均發(fā)生了快速增長,并仍保持著高增長率態(tài)勢。2015年1月—9月,國內(nèi)居民的人均可支配收入已突破16 000元,實(shí)現(xiàn)9.2%的同比增長;而前三季度國內(nèi)GDP總值約為48.7萬億元,同比增長率已降至6.9%,可見國內(nèi)可支配收入的增幅明顯要高于GDP總值的增幅③。受益于此,國內(nèi)居民的財(cái)富水平也呈現(xiàn)不斷增加趨勢,同時(shí)社會消費(fèi)習(xí)慣逐步轉(zhuǎn)變,在此背景下國內(nèi)消費(fèi)金融市場空間得到進(jìn)一步拓寬。中國網(wǎng)民數(shù)為全世界規(guī)模最大,而且國內(nèi)居民的互聯(lián)網(wǎng)消費(fèi)習(xí)慣與金融意識已逐步成熟,尤其是“80后”和“90后”的青少年群體具有更大的消費(fèi)信貸需求,對于信用卡以及互聯(lián)網(wǎng)金融的分期業(yè)務(wù)尤為需要。同時(shí),國內(nèi)消費(fèi)信貸行業(yè)增長速度一直維持在17%左右,根據(jù)博思數(shù)據(jù)有關(guān)研究估算,截至2019年底國內(nèi)消費(fèi)信貸規(guī)模將擴(kuò)大到37.4萬億④。其中2014年我國消費(fèi)信貸余額規(guī)模累計(jì)為15.36萬億,而互聯(lián)網(wǎng)消費(fèi)金融行業(yè)成交總規(guī)模僅為160億元,其在消費(fèi)金融總規(guī)模中的比重還較小。但伴隨著中國互聯(lián)網(wǎng)經(jīng)濟(jì)的持續(xù)推進(jìn),互聯(lián)網(wǎng)金融滲透合作的不斷深入,國內(nèi)居民消費(fèi)鏈條的各流程將逐步實(shí)現(xiàn)互聯(lián)網(wǎng)化,從而促進(jìn)“互聯(lián)網(wǎng)+消費(fèi)金融”市場的持續(xù)快速發(fā)展。

圖11990年—2014年我國居民收入增長趨勢

(數(shù)據(jù)來源:國家統(tǒng)計(jì)局)

(三)大數(shù)據(jù)戰(zhàn)略提供各業(yè)態(tài)模式升級機(jī)遇

受困于個人金融數(shù)據(jù)資料的零散性,提供優(yōu)質(zhì)個人金融服務(wù)將耗費(fèi)極高的數(shù)據(jù)獲取、處理及分析等運(yùn)營成本,而供給側(cè)改革背景下“互聯(lián)網(wǎng)+”、大數(shù)據(jù)戰(zhàn)略的相繼出臺,能夠進(jìn)一步推進(jìn)數(shù)據(jù)資源的開放共享,并為互聯(lián)網(wǎng)金融各業(yè)態(tài)模式均帶來優(yōu)化升級契機(jī)。大數(shù)據(jù)技術(shù)的應(yīng)用推動了金融服務(wù)與產(chǎn)品創(chuàng)新、客戶體驗(yàn)的改善,基于動態(tài)實(shí)時(shí)、全量多維、公共共享、低成本等特點(diǎn),對數(shù)據(jù)需求管理、客戶細(xì)分、產(chǎn)品創(chuàng)新動力及信用風(fēng)險(xiǎn)等方面均產(chǎn)生巨大改變,有效提升互聯(lián)網(wǎng)金融企業(yè)的服務(wù)能力。從表2對大數(shù)據(jù)的應(yīng)用分析發(fā)現(xiàn),金融數(shù)據(jù)資料的應(yīng)用將涉及到多樣性、海量、快速及價(jià)值共四大挑戰(zhàn),而通過并行計(jì)算、多源數(shù)據(jù)融合、數(shù)據(jù)可視化等關(guān)鍵技術(shù),真正實(shí)現(xiàn)了充分利用居民金融信息資料的可能性與可行性。在此基礎(chǔ)上,大數(shù)據(jù)技術(shù)還能催生“數(shù)據(jù)驅(qū)動”的運(yùn)營模式,推進(jìn)互聯(lián)網(wǎng)金融企業(yè)深度挖掘居民海量信息資料的內(nèi)在價(jià)值,并充分發(fā)揮大數(shù)據(jù)的解析、歸集及拼合作用,構(gòu)建高效的金融需求及信用評價(jià)的跟蹤分析體系。以互聯(lián)網(wǎng)保險(xiǎn)為例,大數(shù)據(jù)技術(shù)實(shí)現(xiàn)了保險(xiǎn)公司的產(chǎn)品差異化設(shè)計(jì)與精準(zhǔn)營銷,因此2015年行業(yè)保費(fèi)規(guī)模從300億元增至2 000億元。

圖2大數(shù)據(jù)應(yīng)用領(lǐng)域的對應(yīng)挑戰(zhàn)及關(guān)鍵技術(shù)分析

(四)產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化帶來拓展新市場機(jī)遇

國務(wù)院頒布的《中國制造2025》,為我國今后十年的產(chǎn)業(yè)規(guī)劃制訂了長期行動綱領(lǐng)。首先,傳統(tǒng)行業(yè)的優(yōu)化升級逐步開展,企業(yè)間的整合重組成常態(tài),并購貸款、投行服務(wù)等需求急劇加大。再者,商業(yè)理念、技術(shù)創(chuàng)新、業(yè)態(tài)模式持續(xù)更新,包括互聯(lián)網(wǎng)、信息技術(shù)、高端裝備制造、航空航天、生物工程等行業(yè)將維持成長趨勢。新興產(chǎn)業(yè)于市場、產(chǎn)品、科技、就業(yè)、生產(chǎn)率等維度均存有極大的成長空間,且推動國家經(jīng)濟(jì)發(fā)展的正面效應(yīng)是可持續(xù)的,能夠表明經(jīng)濟(jì)政策導(dǎo)向與未來形勢。因而新興產(chǎn)業(yè)的形成與成長,能夠促使銀行目標(biāo)客戶群體不斷擴(kuò)大,銷售渠道及市場得到極大拓展,進(jìn)而創(chuàng)造出新的盈利增長點(diǎn),從而逐漸變?yōu)殂y行間業(yè)務(wù)競爭的關(guān)鍵點(diǎn)。并且在增大信貸需求之外,新興產(chǎn)業(yè)對于商業(yè)咨詢、資產(chǎn)管理服務(wù)等領(lǐng)域也存有較大需求。以工行、建行為例,截至2014年6月末,兩家銀行的制造業(yè)不良貸款率分別為1.85%、3.18%,高出其各自平均不良率0.73%、1.69%。而同期,水利、環(huán)境和公共設(shè)施的不良率則分別是0.02%、0.06%⑤,因此加大對新興產(chǎn)業(yè)的信貸資源投放,可有效改善互聯(lián)網(wǎng)金融的不良貸款狀況,削減金融服務(wù)的經(jīng)營成本與風(fēng)險(xiǎn),從而形成新的長期利潤增長點(diǎn)。

四、互聯(lián)網(wǎng)金融驅(qū)動供給側(cè)改革的策略研究

(一)依托大數(shù)據(jù)驅(qū)動金融供給創(chuàng)新

互聯(lián)網(wǎng)金融是移動互聯(lián)技術(shù)同金融理念的有機(jī)融合,在供給側(cè)改革背景下應(yīng)回歸本質(zhì),基于互聯(lián)網(wǎng)、大數(shù)據(jù)思維及技術(shù)特點(diǎn),推動互聯(lián)網(wǎng)金融模式的創(chuàng)新突破和改革。以云計(jì)算與大數(shù)據(jù)為例,能夠有效提升客戶體驗(yàn)滿意度,利用交易數(shù)據(jù)進(jìn)行征信體系構(gòu)建,從而更好地提供小額信貸服務(wù)等等。互聯(lián)網(wǎng)金融的創(chuàng)新升級尤其需要依托于大數(shù)據(jù)的技術(shù)支撐,繼續(xù)深挖大數(shù)據(jù)技術(shù)的三大優(yōu)勢:其一,應(yīng)利用大數(shù)據(jù)及相關(guān)技術(shù)進(jìn)行對客戶的綜合評價(jià),提高對客戶評估的準(zhǔn)確率與效率,從而實(shí)現(xiàn)用戶價(jià)值的再挖掘、再創(chuàng)造。而且,大數(shù)據(jù)評估將覆蓋傳統(tǒng)金融難以服務(wù)的群體,將范圍擴(kuò)大到包含學(xué)生、農(nóng)民、個體戶等群體,最終完成互聯(lián)網(wǎng)金融服務(wù)覆蓋率的大幅提升。其二,大數(shù)據(jù)能夠拓展用戶及其數(shù)據(jù)的利用。基于數(shù)據(jù)信息的處理技術(shù),精準(zhǔn)定位目標(biāo)客戶群體,區(qū)分潛在客戶群及其金融需求,結(jié)合互聯(lián)網(wǎng)金融的場景化服務(wù),為目標(biāo)客戶群設(shè)計(jì)更具針對性的金融產(chǎn)品,并對優(yōu)質(zhì)金融資源進(jìn)行大數(shù)據(jù)篩選,實(shí)現(xiàn)互聯(lián)網(wǎng)金融服務(wù)的精準(zhǔn)營銷與特色服務(wù)。其三,基于大數(shù)據(jù)技術(shù)提升風(fēng)控水平,推動客戶信息、行業(yè)信息與金融信息三者結(jié)合,解決金融供求雙方的信息不對稱,在保證風(fēng)險(xiǎn)收益對稱的基礎(chǔ)上盡力滿足客戶的信貸需求,提高互聯(lián)網(wǎng)金融行業(yè)在風(fēng)險(xiǎn)定價(jià)、評估、識別與控制等方面的整體能力。

(二)提升信貸資源配置效率

優(yōu)化互聯(lián)網(wǎng)金融信貸資源配置,提升金融資源配置效率,是提升全要素生產(chǎn)率的關(guān)鍵措施,能夠有效服務(wù)我國經(jīng)濟(jì)的供給側(cè)改革。首先,互聯(lián)網(wǎng)金融應(yīng)加大對“中國制造2025”等戰(zhàn)略性新興產(chǎn)業(yè)的信貸支持。在“十三五”規(guī)劃期間,應(yīng)積極布局戰(zhàn)略新興產(chǎn)業(yè),集中資源扶持互聯(lián)網(wǎng)、通信網(wǎng)絡(luò)、航空航天、生物工程等行業(yè)領(lǐng)域,助推國內(nèi)新興產(chǎn)業(yè)加速邁進(jìn)“中高端”;其次,鼓勵分行特色發(fā)展助推區(qū)域協(xié)調(diào)。基于“十三五”期間在“一帶一路”、京津冀協(xié)同發(fā)展、長江經(jīng)濟(jì)帶建設(shè)等方面的長期規(guī)劃,互聯(lián)網(wǎng)金融企業(yè)應(yīng)根據(jù)地方特色制訂中長期戰(zhàn)略,逐步形成各自特色金融服務(wù),培育區(qū)別于金融同業(yè)的差異化競爭力,積極配合各區(qū)域政府的供給側(cè)改革戰(zhàn)略規(guī)劃。最后,應(yīng)基于市場細(xì)分挑選優(yōu)質(zhì)服務(wù)企業(yè)。根據(jù)國家對于產(chǎn)業(yè)結(jié)構(gòu)調(diào)整的意見,逐漸減少“兩高一剩”“僵尸企業(yè)”等生產(chǎn)過剩及夕陽產(chǎn)業(yè)在企業(yè)信貸結(jié)構(gòu)中的比重,轉(zhuǎn)而積極扶持產(chǎn)業(yè)轉(zhuǎn)型與整合重組,從而實(shí)現(xiàn)信貸資源由低效行業(yè)向高效行業(yè)轉(zhuǎn)移,信貸配置同經(jīng)濟(jì)升級保持相同方向,最終完成互聯(lián)網(wǎng)金融信貸結(jié)構(gòu)的優(yōu)化調(diào)整。

(三)堅(jiān)持差異化品牌發(fā)展路徑

我國供給側(cè)結(jié)構(gòu)性改革是基于國內(nèi)經(jīng)濟(jì)轉(zhuǎn)型升級與對外建立開放型經(jīng)濟(jì)新體系的雙重目標(biāo)下的,因此“十三五”規(guī)劃期間互聯(lián)網(wǎng)金融企業(yè)間競爭將進(jìn)一步加劇,只有堅(jiān)持差異化品牌發(fā)展路徑,才能保證互聯(lián)網(wǎng)金融在國內(nèi)與國際競爭中不處于弱勢,也是保障國家供給側(cè)結(jié)構(gòu)性改革的重要部分。首先,應(yīng)持續(xù)改進(jìn)互聯(lián)網(wǎng)金融企業(yè)的運(yùn)營水平,提高從業(yè)人員的專業(yè)素養(yǎng)與服務(wù)質(zhì)量,構(gòu)建牢固的協(xié)同合作與聯(lián)合保障機(jī)制,加快提高互聯(lián)網(wǎng)金融全要素生產(chǎn)率的質(zhì)效水平。基于對業(yè)務(wù)本位的條線與矩陣管理,互聯(lián)網(wǎng)金融應(yīng)將過去基本業(yè)務(wù)進(jìn)行改進(jìn),建立健全同目前市場形勢與政策規(guī)定相適應(yīng)、兼具協(xié)調(diào)機(jī)制的管理體系,從而加快實(shí)現(xiàn)關(guān)于用戶需求與市場調(diào)整的及時(shí)反應(yīng)與協(xié)同效應(yīng);其次,互聯(lián)網(wǎng)金融應(yīng)大力培育、聘請具備專業(yè)素養(yǎng)與復(fù)合背景的金融領(lǐng)域解決方案人才,不斷完善中前臺的全流程銷售服務(wù)體系,構(gòu)建合理有效的策略協(xié)調(diào)體系、專業(yè)的規(guī)劃引導(dǎo)體系、及時(shí)反應(yīng)的服務(wù)保障體系,從而及時(shí)變革生產(chǎn)關(guān)系釋放生產(chǎn)力,充分解放互聯(lián)網(wǎng)金融的全要素生產(chǎn)率。最后,互聯(lián)網(wǎng)金融企業(yè)還需借鑒國際先進(jìn)銀行經(jīng)驗(yàn),加快在內(nèi)部管理、風(fēng)險(xiǎn)控制、創(chuàng)新推動、科技運(yùn)用等領(lǐng)域的接軌,推進(jìn)金融服務(wù)理念與思維的創(chuàng)新,主動進(jìn)行互聯(lián)網(wǎng)金融業(yè)自身的轉(zhuǎn)型升級。

(四)深度挖掘用戶需求變化

在大力推進(jìn)供給側(cè)改進(jìn)的同時(shí),仍要適度關(guān)注需求側(cè)管理,尤其在互聯(lián)網(wǎng)與各界不斷融合創(chuàng)新的時(shí)代,互聯(lián)網(wǎng)金融企業(yè)的客戶需求正在發(fā)生巨大轉(zhuǎn)變,只有不斷深度挖掘客戶需求的變化,利用高適配性的金融創(chuàng)新與服務(wù)升級,才能實(shí)現(xiàn)迎合新需求、打造新供給。在行業(yè)融合與技術(shù)變革的背景下,互聯(lián)網(wǎng)金融必須正確把握各類產(chǎn)業(yè)的發(fā)展趨勢,加快從關(guān)注簡單的“存貸匯、類授信”產(chǎn)品及有形服務(wù),轉(zhuǎn)變?yōu)檫M(jìn)行順應(yīng)行業(yè)跨界競爭的咨詢式、融智式等處理方案的金融服務(wù),從而迎合新常態(tài)下金融用戶的財(cái)富管理、資本運(yùn)作、數(shù)據(jù)挖掘與分析等高標(biāo)準(zhǔn)的金融與非金融需求。關(guān)于技術(shù)層面,互聯(lián)網(wǎng)金融應(yīng)積極擁抱互聯(lián)網(wǎng)與物聯(lián)網(wǎng)時(shí)代的技術(shù)革命和商業(yè)理念轉(zhuǎn)變,提高基于移動互聯(lián)技術(shù)的金融整體化服務(wù)水平;關(guān)于商業(yè)模式層面,互聯(lián)網(wǎng)金融應(yīng)轉(zhuǎn)變經(jīng)營思路,構(gòu)建綜合化金融、行業(yè)協(xié)同發(fā)展的服務(wù)平臺,持續(xù)提升專業(yè)服務(wù)水平,大力扶持產(chǎn)業(yè)鏈、金融服務(wù)鏈的分工及合作,并基于應(yīng)用科技以順應(yīng)金融客戶持續(xù)變化與提升的需求層次。

(五)提升金融風(fēng)險(xiǎn)防控能力

供給側(cè)改革突出創(chuàng)新的重要性,而在經(jīng)濟(jì)下行趨勢下,互聯(lián)網(wǎng)金融行業(yè)將面臨更大的風(fēng)險(xiǎn)壓力;同時(shí)在互聯(lián)網(wǎng)高速發(fā)展背景下,互聯(lián)網(wǎng)金融的產(chǎn)品及服務(wù)風(fēng)險(xiǎn)極具傳導(dǎo)性、復(fù)雜性,因此只有提升互聯(lián)網(wǎng)金融企業(yè)的風(fēng)險(xiǎn)防控能力,才能在行業(yè)洗牌中生存并成長。當(dāng)前互聯(lián)網(wǎng)金融企業(yè)面臨主要風(fēng)險(xiǎn)為道德風(fēng)險(xiǎn)與信用風(fēng)險(xiǎn):一方面是由于我國互聯(lián)網(wǎng)金融行業(yè)的法律體系尚不健全,導(dǎo)致監(jiān)管套利現(xiàn)象屢禁不止,存在不法分子利用法律缺陷實(shí)施非法集資等犯罪行為。另一方面是由于利益誘惑,導(dǎo)致互聯(lián)網(wǎng)金融從業(yè)者對信貸項(xiàng)目審查不嚴(yán),加劇了企業(yè)經(jīng)營風(fēng)險(xiǎn)。在業(yè)務(wù)層面,隨著互聯(lián)網(wǎng)思維與業(yè)務(wù)創(chuàng)新深度融合,互聯(lián)網(wǎng)金融模式兼具金融風(fēng)險(xiǎn)和互聯(lián)網(wǎng)風(fēng)險(xiǎn),業(yè)務(wù)開展過程中極易遭受網(wǎng)絡(luò)黑客攻擊,進(jìn)而產(chǎn)生客戶信息安全問題與企業(yè)經(jīng)營風(fēng)險(xiǎn)。互聯(lián)網(wǎng)金融企業(yè)應(yīng)利用大數(shù)據(jù)分析為風(fēng)控提供依據(jù),建立多維度、全方位的監(jiān)管機(jī)制,同時(shí)加強(qiáng)項(xiàng)目風(fēng)險(xiǎn)審查,形成對目標(biāo)客戶的精準(zhǔn)信用肖像刻畫,降低項(xiàng)目風(fēng)險(xiǎn),提升風(fēng)險(xiǎn)應(yīng)對能力。而監(jiān)管部門與行業(yè)協(xié)會應(yīng)引導(dǎo)規(guī)范各種融資方式,定期或不定期地實(shí)施金融風(fēng)險(xiǎn)的打擊、治理,對于非法集資問題始終保持零容忍,設(shè)立金融風(fēng)險(xiǎn)預(yù)警機(jī)制,合理解決金融違法案件,嚴(yán)格控制系統(tǒng)性及地域性金融風(fēng)險(xiǎn)。

(六)著力發(fā)展綠色互聯(lián)網(wǎng)金融

伴隨著我國經(jīng)濟(jì)高速發(fā)展的同時(shí),環(huán)境問題也逐漸凸現(xiàn)出來,倡導(dǎo)綠色發(fā)展成為必然選擇,也是社會經(jīng)濟(jì)健康發(fā)展的迫切要求,從而使得綠色金融成為“十三五”規(guī)劃與供給側(cè)改革的重要內(nèi)容。因此發(fā)展綠色互聯(lián)網(wǎng)金融既是行業(yè)實(shí)現(xiàn)可持續(xù)發(fā)展的需要,更是互聯(lián)網(wǎng)金融企業(yè)拓展利潤增長點(diǎn)的時(shí)代契機(jī)。應(yīng)從以下三個層次發(fā)展綠色互聯(lián)網(wǎng)金融:首先,應(yīng)基于綠色經(jīng)濟(jì)產(chǎn)業(yè)的新特征,構(gòu)建以輕資產(chǎn)為主的綠色金融產(chǎn)品體系。對于新興的綠色企業(yè),應(yīng)依據(jù)其輕資產(chǎn)營運(yùn)、欠缺抵押物的現(xiàn)實(shí),互聯(lián)網(wǎng)金融可實(shí)施差異化策略,采取創(chuàng)新?lián)P问剑O(shè)計(jì)出如環(huán)保收益質(zhì)押信貸、綠色融資租賃、知識產(chǎn)權(quán)質(zhì)押貸款等具有針對性的金融產(chǎn)品。其次,應(yīng)基于經(jīng)濟(jì)結(jié)構(gòu)變化的新特點(diǎn)相應(yīng)調(diào)整,實(shí)現(xiàn)信貸結(jié)構(gòu)優(yōu)化。在確定扶持方向與核心行業(yè)后,可實(shí)行差異化、動態(tài)化的綠色信貸授信方案。同時(shí),還應(yīng)及時(shí)關(guān)注政府新的政策法規(guī)、行業(yè)準(zhǔn)入門檻與節(jié)能環(huán)保規(guī)定,對申貸項(xiàng)目的節(jié)能效益、可操作性、潛在問題進(jìn)行重點(diǎn)審查,提前預(yù)防由于違反國家經(jīng)濟(jì)與環(huán)保政策而產(chǎn)生的信貸風(fēng)險(xiǎn)。最后,還應(yīng)基于國家宏觀戰(zhàn)略規(guī)劃,進(jìn)一步深化“赤道原則”研究及國際合作。目前我國已真正成為對外投資經(jīng)濟(jì)體,而伴隨“一帶一路”等戰(zhàn)略的推進(jìn),我國企業(yè)與世界經(jīng)濟(jì)融合腳步將逐漸加速,因此互聯(lián)網(wǎng)金融日益增長的國際金融服務(wù),將給互聯(lián)網(wǎng)金融加快國際標(biāo)準(zhǔn)接軌、全球化規(guī)范發(fā)展帶來更多挑戰(zhàn)。[5-10]

五、結(jié)論與建議

金融業(yè)是宏觀經(jīng)濟(jì)改革的重要工具,供給側(cè)結(jié)構(gòu)性改革的順利實(shí)施,需要互聯(lián)網(wǎng)金融企業(yè)主動承載驅(qū)動實(shí)體經(jīng)濟(jì)發(fā)展、推進(jìn)普惠金融建設(shè)、促進(jìn)產(chǎn)業(yè)結(jié)構(gòu)升級與加快綠色發(fā)展步伐等責(zé)任。而供給側(cè)改革背景下,互聯(lián)網(wǎng)金融企業(yè)也存有政策紅利釋放行業(yè)發(fā)展動力、消費(fèi)金融市場成為新藍(lán)海、大數(shù)據(jù)戰(zhàn)略推動各業(yè)態(tài)模式升級與產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化拓展新市場等發(fā)展機(jī)遇。為推進(jìn)供給側(cè)改革的深入落實(shí),并加快互聯(lián)網(wǎng)金融的創(chuàng)新發(fā)展,互聯(lián)網(wǎng)金融企業(yè)應(yīng)依托大數(shù)據(jù)驅(qū)動金融供給創(chuàng)新、提升信貸資源配置效率、堅(jiān)持差異化品牌發(fā)展路徑、深度挖掘用戶需求變化、提升金融風(fēng)險(xiǎn)防控能力并著力發(fā)展綠色互聯(lián)網(wǎng)金融。

互聯(lián)網(wǎng)金融企業(yè)還應(yīng)適時(shí)進(jìn)行自身的供給側(cè)改革,及時(shí)轉(zhuǎn)變運(yùn)營目標(biāo)與經(jīng)營思維。為真正意義上進(jìn)行消費(fèi)升級、產(chǎn)業(yè)轉(zhuǎn)型與結(jié)構(gòu)調(diào)整,互聯(lián)網(wǎng)金融應(yīng)基于自身運(yùn)營特點(diǎn)與獨(dú)特優(yōu)勢,充分利用互聯(lián)網(wǎng)、云計(jì)算、大數(shù)據(jù)等技術(shù),驅(qū)動實(shí)體經(jīng)濟(jì)與小微企業(yè)發(fā)展,并發(fā)揮互聯(lián)網(wǎng)金融信貸資源的導(dǎo)向效應(yīng),提高金融創(chuàng)新同產(chǎn)業(yè)轉(zhuǎn)型升級的融合。此外,互聯(lián)網(wǎng)金融企業(yè)還需構(gòu)建垂直化、扁平化的管理體系,加快業(yè)務(wù)流程的自動化與標(biāo)準(zhǔn)化建設(shè),從而不斷提高互聯(lián)網(wǎng)金融服務(wù)實(shí)體經(jīng)濟(jì)的整體效率。

注釋:

① 數(shù)據(jù)來源:網(wǎng)貸之家網(wǎng)站。

② 數(shù)據(jù)來源:中國銀行業(yè)監(jiān)督管理委員會,http://www.cbrc.gov.cn/index.html。

③ 資料來源:中華人民共和國國家統(tǒng)計(jì)局。

④ 資料來源:中商情報(bào)網(wǎng)。

⑤ 數(shù)據(jù)來源:和訊網(wǎng)。

〔1〕 陸岷峰,虞鵬飛.互聯(lián)網(wǎng)金融背景下商業(yè)銀行“大數(shù)據(jù)”戰(zhàn)略研究——基于互聯(lián)網(wǎng)金融在商業(yè)銀行轉(zhuǎn)型升級中的運(yùn)用[J].經(jīng)濟(jì)與管理,2015(3):31-38.

〔2〕 賈康,蘇京春.探析“供給側(cè)”經(jīng)濟(jì)學(xué)派所經(jīng)歷的兩輪“否定之否定”——對“供給側(cè)”學(xué)派的評價(jià)、學(xué)理啟示及立足于中國的研討展望[J].財(cái)政研究,2014(8):2-16.

〔3〕 龔明華.互聯(lián)網(wǎng)金融:特點(diǎn)、影響與風(fēng)險(xiǎn)防范[J].新金融,2014(2):8-10.

〔4〕 陸岷峰,陸順,汪祖剛.互聯(lián)網(wǎng)金融背景下商業(yè)銀行“用戶思維”戰(zhàn)略研究——基于互聯(lián)網(wǎng)金融在商業(yè)銀行轉(zhuǎn)型升級中的運(yùn)用[J].石家莊經(jīng)濟(jì)學(xué)院學(xué)報(bào),2015(2):1-5.

〔5〕 趙海蕾,鄧鳴茂,汪桂霞.互聯(lián)網(wǎng)金融中的大數(shù)據(jù)征信體系構(gòu)建[J].經(jīng)濟(jì)視角旬刊,2015(4):18-21.

〔6〕 賈康.供給側(cè)改革的核心內(nèi)涵是解放生產(chǎn)力[J].中國經(jīng)濟(jì)周刊,2015(49):10-15.

〔7〕 張茉楠.供給側(cè)改革釋放中國增長新紅利[J].金融博覽:財(cái)富,2015(12):17-22.

〔8〕 任森,王大威.供給側(cè)結(jié)構(gòu)性改革分析[J].銀行家,2015(12):23-27.

〔9〕 陸岷峰,楊亮.關(guān)于股權(quán)眾籌的成長性分析及其發(fā)展路徑研究——基于全流程管理法的運(yùn)用[J].華北金融, 2015(9):16-21.

〔10〕 艾瑞咨詢.互聯(lián)網(wǎng)消費(fèi)金融萬億級市場空間開啟,校園分期市場爭奪進(jìn)入白熱化[J].金卡工程,2015(10):10-32.

(責(zé)任編輯周吉光)

Research on Internet Financial Enterprises Driving Reform of the Supply Side

LU Min-feng1, YANG liang2

(1. Bank of Jiangsu, Nanjing, Jiangsu 210005; 2. Nanjing University of Finances & Economics, Nanjing, Jiangsu 210046)

In spite of P2P platform run frequently in 2015, causing the industry image suffer great negative impact, but Internet financial industry remains the extraordinary momentum of development. And as "Thirteenth-Five Year Plan" first mentioned the Internet financial, it was promoted to the national strategic level in the economic transformation and upgrading. In 2016, our country economy downward trend or will continue, the supply side structural reform will make greater efforts to promote. Under the dual background, Internet Financial will not only carry more mission, but also get excellent growth opportunities. Based on the analysis of Internet financial responsibility in the supply side reform and development opportunity, in order to promote the reform of the supply side of the in-depth implementation, and accelerate the development of the Internet financial innovation itself, Internet financial enterprises should drive the financial supply innovation based on big data, improve the credit resources allocation efficiency, insist on differentiation brand development path, deep analysis user requirements change, promote the financial risk prevention and control ability, and vigorously promote green Internet finance.

reform of the supply side; internet financial; credit structure; strategy of big data

10.13937/j.cnki.sjzjjxyxb.2016.02.003

2016-03-03

江蘇省互聯(lián)網(wǎng)金融協(xié)會省級項(xiàng)目“供給側(cè)結(jié)構(gòu)性改革下互聯(lián)網(wǎng)金融企業(yè)轉(zhuǎn)型路徑研究”(2016SHJ05)。

陸岷峰(1962—),男,江蘇金湖人,博士、教授,現(xiàn)供職于江蘇銀行總行董事辦,任高級會計(jì)師,江蘇省互聯(lián)網(wǎng)金融協(xié)會秘書長。

F832.3

A

1007-6875(2016)02-0016-07

網(wǎng)絡(luò)出版地址:http://www.cnki.net/kcms/doi/10.13937/j.cnki.sjzjjxyxb.2016.02.003.html網(wǎng)絡(luò)出版時(shí)間:2016-04-2015:30

猜你喜歡

金橋(2019年10期)2019-08-13 07:15:20

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟(jì)·中國直銷(2018年12期)2018-12-29 12:22:40

領(lǐng)導(dǎo)決策信息(2017年13期)2017-06-21 10:10:39

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:01

領(lǐng)導(dǎo)決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

傳記文學(xué)(2014年8期)2014-03-11 20:16:48

河北地質(zhì)大學(xué)學(xué)報(bào)2016年2期

河北地質(zhì)大學(xué)學(xué)報(bào)2016年2期

- 河北地質(zhì)大學(xué)學(xué)報(bào)的其它文章

- 遼寧外貿(mào)企業(yè)匯率風(fēng)險(xiǎn)策略選擇的調(diào)查

——基于企業(yè)調(diào)研結(jié)果 - 創(chuàng)新制度背景下上市公司智力資本信息披露的現(xiàn)狀與思考

——基于甘肅省上市公司招股說明書的調(diào)查 - 內(nèi)控課程中關(guān)于環(huán)境要素的分析

——以城市商業(yè)銀行為例 - 中國區(qū)域環(huán)境治理技術(shù)變動空間面板研究

——基于Malmquist指數(shù)分析 - 西部欠發(fā)達(dá)地區(qū)農(nóng)村城鎮(zhèn)化與生態(tài)環(huán)境耦合協(xié)調(diào)度研究

- 人民幣匯率的泡沫在哪里?