小微企業融資的博弈分析

2016-10-19 08:16:17龍冉冉趙洪進

改革與開放 2016年18期

龍冉冉 趙洪進

?

小微企業融資的博弈分析

龍冉冉趙洪進

小微企業在市場經濟中占據主導地位,不僅在增加社會就業崗位方面發揮著重要的作用,而且也是科技創新的主力軍,其無論對社會發展還是在個人創業方面,都是至關重要的。小微企業的發展受到國內和國際等多方面因素的影響。目前我國小微企業已經進入了發展的瓶頸期,亟待相關部門作出相應變革來促進小微企業的可持續發展。

小微企業;融資;博弈分析

一、經濟現象描述

近幾年,我國中小企業金融體系已經得到了初步的發展,逐漸形成了資本市場、創業投資和銀行體系一體的發展局面。但是小微企業融資仍面臨著重重阻礙,我國仍需加大對小微企業的金融支持力度。2011年浙江省小微企業中通過銀行等金融機構獲得發展資金的比例僅為21%,從一些小額貸款機構中貸款的小微企業僅占8%,21%的小微企業的發展完全靠自有資金,其余是靠民間借貸機構融資,從以上浙江省的相關數據來看,我國小微企業在金融借貸方面存在著較大的矛盾,這些矛盾都需要我國相關部門的指導和規范予以解決。

二、定性分析

1.小微企業在融資方面存在的主要問題

小微企業在融資方面的矛盾較為突出,主要從以下幾個方面凸顯出來:一是融資難;二是融資貴;三是融資亂。首先,融資難是指銀行一般認為小微企業存在缺乏資金、經營管理不善的弊端,如果向其貸款,很可能造成較高的壞賬損失,所以小微企業的貸款申請往往不能獲得銀行批準。其次,融資貴是指因為向銀行借款難度較大,小微企業不得已就會向一些民間機構申請貸款,高利率使得小微企業的借款成本大大增加。第三,融資亂是指小微企業籌集資金一般是通過非正式的方式進行,更有甚者,可能是非法獲得的,正是因為資金籌集的多樣化,使得本來就復雜的高利貸市場更加的混亂不堪。

2.小微企業融資難的成因

⑴金融機構的信貸服務水平還有待提高。銀行等金融機構對貸款條件的要求相當苛刻,審批流程也較復雜,針對小微企業的信貸產品更是缺乏,因此銀行在提高信貸水平的同時,還要加大對信貸產品的創新力度。

⑵我國的誠信體系仍需要進一步完善。我國的誠信體系相較于發達國家來講仍然處于初級階段,銀行等金融機構與小微企業之間缺乏信任也是導致小微企業貸款難的一個重要因素。

⑶小微企業經營管理水平有待進一步提高。小微企業經營水平較低,導致利潤率較低,一些企業甚至會美化財務報表以騙取銀行的信貸資金,這些都降低了銀行等金融機構對小微企業的信任度,從而加大小微企業貸款的難度。

⑷小微企業討價還價的能力仍需提高。比如銀行向小微企業的貸款利率、還款方式及其他條件都要由銀行等金融機構來決定,小微企業不能提出異議,只能無條件接受。

三、博弈分析

1.完全信息靜態博弈模型

先做出以下幾點假設:

⑴博弈雙方進行博弈時,博弈人都是客觀理性的個體。

⑵博弈雙方在各自做出決定的同時,雙方不能干涉對方的決定,不能相互合作,更不能存在串通等行為。

⑶雙方在博弈過程中,銀行有兩種選擇方案即放貸或者不放貸,企業也有還貸或者不還貸這兩種方案可供選擇。

⑷博弈雙方在博弈過程中,要在同一時間做出決定,并且博弈雙方對于對方的收益函數也是要清楚明了的。

在銀行等金融機構和小微企業的博弈過程中,小微企業向銀行申請的貸款總額我們用P來表示;用i來表示銀行同意放款的貸款利率;在調查過程中發生的各種費用支出用C來表示;小微企業利用向銀行融資獲得的資金進行投資或者進一步生產經營,其投資收益率即收益報酬率用r來表示。

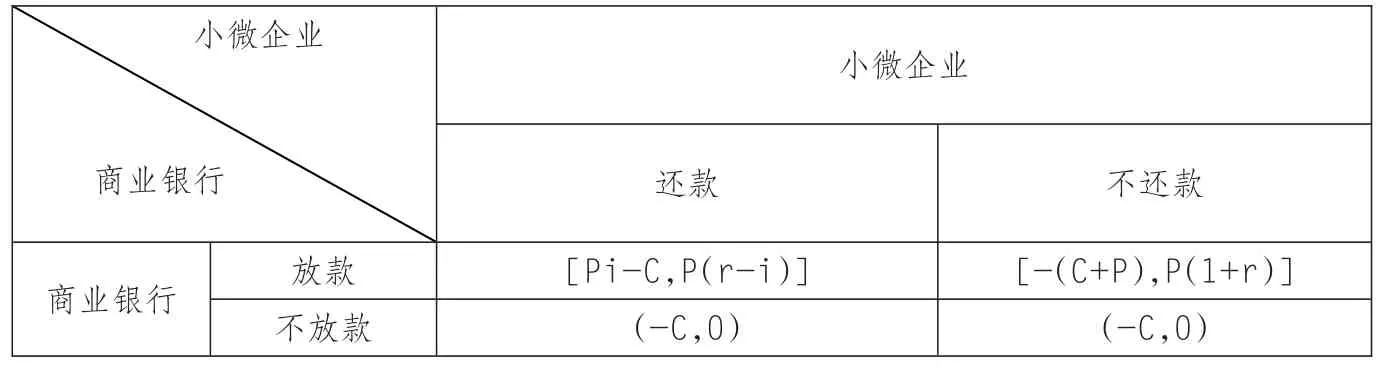

在銀行和小微企業的博弈過程中會產生四種結果:一是銀行同意放款,小微企業償還債務。銀行所獲得的收益是Pi-C,企業獲得的收益是P(r-i)。二是銀行通過小微企業的融資申請,企業不能按時還款。銀行收益為-(P+C),企業所獲得的收益是本息和,即P(1+r)。三是銀行不同意小微企業的融資申請,小微企業也并未獲得銀行的貸款資金,這時,銀行所獲得收益為支付的調查費用-C,企業收益為0。四是銀行未發放貸款,同時小微企業也無需向銀行償還貸款,這時,銀行和企業的收益同三。通過以上分析可以看出當Pi>C時,在銀行不貸款,企業不還款的情況下能達到納什均衡。企業獲得貸款之后,還款的收益要小于不還款所帶來的收益,即P(r-i)<P(1+r),企業作為理性的個體,一定會選擇收益較大的不還款行為,而銀行因為存在于完全信息市場之中,它清楚企業不還款的可能性會大些,故而選擇不發放貸款的行為,在這種情況下,會使得銀行和企業都不會從中獲利,這時就會陷入囚徒困境之中,見表1。

2.完全信息動態博弈模型

完全信息動態博弈前三個假設與完全信息靜態博弈下的假設相同。

第四個基本假設是:博弈雙方的決策存在先后順序,銀行先決定是否貸款,然后企業再決定是否還款,如果企業違約,銀行再決定是否采取其他手段來維權。

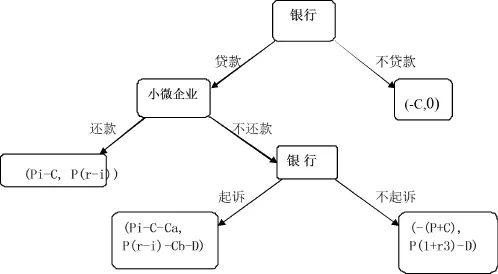

如果小微企業選擇違約,銀行訴諸法律,所發生的各種成本用Ca來表示,小微企業如果應訴,所發生的各種費用用Cb來表示。小微企業信譽受損所帶來的風險用D來表示。動態博弈過程一般是通過博弈樹來呈現,如圖1所示。

銀行是否同意將款項貸給小微企業是整個博弈樹的開端,如果銀行通過調查認為小微企業存在信用等方面的問題,那么銀行則不會向企業貸款,此時銀行的收益為-C,企業收益為0,故收益向量為(-C,0)。如銀行向企業發放貸款,如果企業償還借款,銀行收益為Pi-C,企業的收益則為P(r-i),故而收益向量為(Pi-C,P(r-i)。如果企業違約,銀行起訴,銀行的收益為Pi-C-Ca,企業的收益為P(r-i)-Cb-D,此時的收益向量為(Pi-C-Ca,P(r-i)-Cb-D);相反,如果銀行不起訴,貸款本金和調查費用都無法收回,銀行此時的收益是-(P+ C),企業也會發生信用風險的損失,即企業的收益為P(1+r)-D,此時的收益向量是(-(P+C),P(1+r)-D)。

3.不完全信息博弈模型

完全信息只存在于理想市場中,在不完全信息博弈模型假設中,前三項基本假設與完全信息博弈模型中的假設完全一致。

第四個基本假設是:小微企業與銀行所擁有的信息是完全不對稱的,銀行為了保證資金的安全性,要求小微企業提供抵押物或者作出擔保。

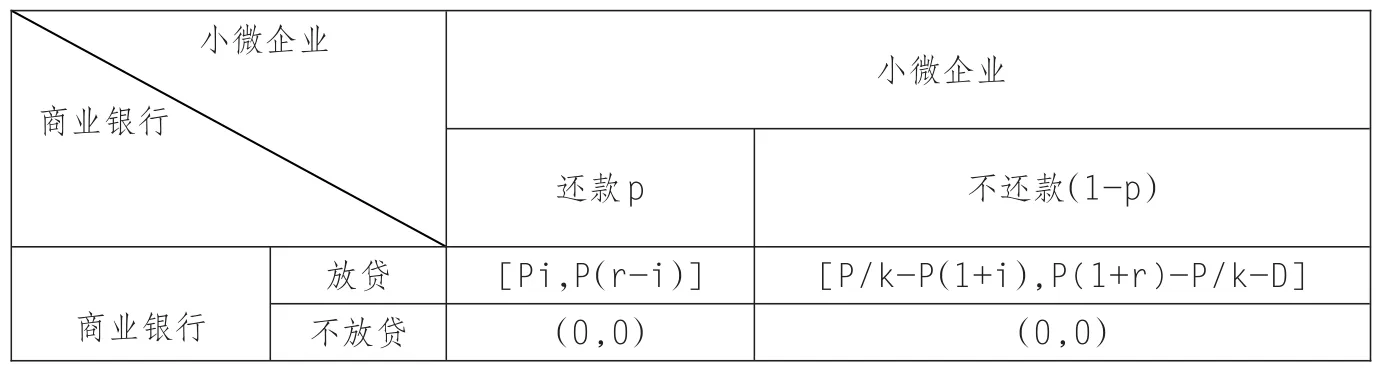

用k表示為小微企業的貸款抵押率,1/k則表示抵押物價值與貸款金額的比例,如果小微企業不能按時償還債務,銀行則無條件沒收其抵押物,如果小微企業為其貸款提供的是貸款擔保,就需要擔保公司為其提供擔保,同時還要向擔保公司提供反擔保物,用p表示小微企業償還債務的概率,同時,為了使得分析的過程更加簡單,我們假設銀行在貸款前發生的調查費用C為零,不參與到計算中。

當小微企業的貸款報酬率大于0時,小微企業的還款概率才會相對較高,這時,銀行才有可能決定向小微企業發放貸款。用公式表示出來就是當Pip+P(1/k-1-i)(1-p)>0且P/k-P(1+i)>0,整理得i>(1-k)/2k,這時,銀行才會選擇向小微企業貸款。同時,小微企業只有當P(r-i)>P(1+r)-P/k-D時,才會向銀行償還貸款,這時,抵押物的價值貸款金額之比才會滿足1/k>(1+i)-D/P。如果該博弈是個不可重復博弈,企業就很可能存在僥幸投機的心理,從而違約不償還銀行的貸款。如果該博弈是重復博弈,不還款會給企業帶來的較高的信用損失成本,這將會抑制企業機會主義行為的發生。假定企業的聲譽成本保持不變,銀行要求小微企業的抵押率越高,企業的違約動機就會越強,企業在做決定的時候就會更加傾向于不還款策略,見表2。

圖1 完全信息小微企業融資動態博弈

表1 完全信息小微企業融資靜態博弈

表2 不完全信息小微企業融資博弈

四、解決小微企業融資難問題的建議

1.建立健全融資體系,促進民間借貸的規范化

對民間機構進行詳細地的分析和調查,并且對其施以必要的監督,堅決抵制民間機構通過高利貸獲取暴利的行為,同時對一些金融傳銷和非法集資等違法行為也要嚴厲打擊,完善國家關于貸款機制的法律法規。

2.建立健全小微企業信用擔保體系

保證信用擔保體系的規范性,建立小微企業信用擔保基金,除此之外,為了有效降低銀行貸款的風險同時提高小微企業的貸款率,建立分支機構也是一個必要的舉措。

3.建立健全的信用風險評估機制

銀行要建立一套健全的信用風險評估機制,在向小微企業貸款之前,通過這一機制對其信用進行評估,從而將銀行的貸款風險降至最低,并且進一步提高小微企業的貸款規模和效率,有效緩解小微企業貸款難的現狀,進一步促進小微企業持續健康發展。

(作者單位:上海理工大學管理學院)

10.16653/j.cnki.32-1034/f.2016.18.011

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21