注冊會計師行業服務成本研究

2016-10-20 06:52:36張連升鮑國俊孫浩輝

中國注冊會計師 2016年10期

張連升 鮑國俊 孫浩輝

注冊會計師行業服務成本研究

張連升鮑國俊孫浩輝

2014年底國家發展改革委取消審計服務收費政府定價,完全由市場調節收費價格。在市場供求決定價格導向下,利益驅動使利益主體產生兩種選擇偏好:利益最大化行為和競爭性價格惠顧。這導致目前我國審計市場競爭無序和混亂,審計收費低,審計質量難以保障。為了規范行業收費,保護公平有序競爭,開展行業服務成本特征及優勢分析就顯得尤為重要。本文以河南省會計師事務所為研究對象,以2010-2014年的相關調查資料為依據,主要圍繞注冊會計師行業服務成本對業務類型選擇和價格行為選擇的影響等開展相關研究。

一、注冊會計師行業服務成本現狀分析

根據注冊會計師行業特點,將行業成本分為人工成本、業務成本、稅費、折舊及各項準備和風險成本五類。

(一)河南省注冊會計師行業服務成本統計調查分析

從表1可知:(1)人工成本絕對額呈現逐年上升的趨勢,但占比以2012年為分水嶺,在2011年前保持在50%以下,2012年后基本穩定在50%以上。(2)業務成本絕對額也呈逐年上升趨勢,但在2010年時占到總成本的40%以上,2011年、2012年逐年下降至36.54%,2013年、2014年又逐年攀升,達到38.63%,呈現一個較為穩定的態勢。(3)由于2013年7月開始實施“營改增”稅收政策,行業的稅收負擔并沒有隨著行業收入的增加而增加,2013年行業收入較上年增加了約14%,而同期的稅費僅增加了約3%,2014年行業稅費負擔較上年減小;從行業稅費成本占總成本的比重看,2013年前行業稅收成本占總成本的比重保持在6.5%以上,2013年以后已降至6%以下,2014年僅占5.11%。(4)折舊及準備成本從絕對金額上看依然呈現上升趨勢,但就最近三年來看行業折舊及準備成本水平較為穩定,維持在0.2億元左右的水平上;從相對值來看,行業折舊成本占總成本的比重呈逐年下降趨勢,其中2013年、2014年穩定在1.69%。(5)風險成本總額也呈逐年上升態勢,但由于實際發生的風險賠償較少,一些事務所提取風險準備或購買保險的積極性較小,風險成本的增長幅度慢于同期收入的增長幅度;此外,行業風險成本占總成本的比重從2009年的4.6%降至2014年的3.7%,若基于合規性的考慮,河南省注冊會計師行業所提取的風險成本計提不足,一定程度上不利于事務所的合理定價。

(二)河南省各類會計師事務所行業服務成本構成分析

按照會計師事務所收入規模的不同,將河南省會計師事務所分為A、B、C三類,其中收入在500萬元以上為A類, 100萬元-500萬元的為B類,100萬元以下的為C類。

如表2所示,2014年,從總體上看,服務成本的構成上相似度極高,除人工成本和服務成本構成外,B、C類會計師事務所在風險成本、稅費和折舊及準備項目的情況大體一致;具體到工資占服務成本的較大部分在A和B類事務所中也是是一致的;B、C類事務所中,人工成本、業務成本、稅費、折舊及準備和風險成本等各類服務成本的分布情況是一致的。

綜上,會計師事務所服務成本構成顯著特征是:(1)各類事務所人工成本和業務成本構成服務成本的主要內容,占比達87%以上,且人工成本中的工資均占據第一位,表明本行業是一個人力資源集中的行業;(2)稅費、折舊及準備和風險成本各類事務所基本相同,表明這些均受到相同政策的約束;(3)隨著事務所規模的逐步擴大,人工成本和業務成本的比例結構出現了逆向變化,規模越大的事務所越注重相關業務投入和環境投入,業務成本占比越高,未來社會形象和發展將會越來越好。

(三)行業各類人員工時投入與薪酬現狀分析

為了進一步分析注冊會計師行業服務成本對業務行為選擇的影響,本課題采用問卷調查的方式,對河南省204家會計師事務所發放調查問卷,共回收有效問卷122份,有效率達到60.78%。

122家事務所中,以年薪相比,A類所合伙人、部門經理、項目經理、一般CPA、高級助理、一般助理的年薪分別是C類所相關人員年薪的3.09倍、2.55倍、2.42倍、2.42倍、1.94倍和1.74倍,呈現出事務所規模越大,合伙人年薪越高的明顯特征。以工作時長相比,高級助理在A、B、C類事務所的有效工作時間占全年有效工作時間的比例基本都達到八成左右,并不存在顯著差異;其他職位中,A類事務所工作時長相比B、C類事務所都要更多一些,而B、C類事務所有效工作時間占全年有效工作時間比例沒有很大差異,表明事務所規模越大,業務量也越大,需要投入工作時間就越多。

考慮到A、B、C類事務所各人員在有效工時投入上存在一定的差異,而小時工資率可以在消除工時差異后進一步比較各類人員的工資狀況,下面用年薪和有效工時投入來計算各類人員的小時工資率。小時工資率等于各類人員的總薪酬除以其投入的總工時。

由表3可以看出,A、B、C類事務所小時工資率差異很大,A類所各類人員平均小時工資率遠高于B類和C類,尤其是A類事務所合伙人與一般CPA工資系數比遠大于B、C類所。這顯示了A類所級別越高的人員,業務能力和水平也越高,獲得的薪酬也越高,而C類所的各類人員工資收入差距非常小,符合勞動分配規律。同時可以看出,A類所各類人員間的工資差異遠大于B、C類所,合伙人工資是一般助理工資的3.53倍,而這一比例在C類所中僅為1.91倍,說明A類所相比B、C類所有更好的晉升激勵機制,可以激勵員工努力工作以實現升職加薪。

綜上, 122家事務所服務成本呈現:(1)與房租(折舊)、稅金支出相比,工資在各類所的成本中占比均較大,尤其在B、C類所中工資支出占到了業務收入的半數左右,工資構成了事務所的重大開支項目,這與第二部分對全省事務所服務成本構成的分析結論一致;(2)不同類別事務所各類人員的薪酬均隨著事務所級別的增加而增加,且A類所人員薪酬遠高于C類所對應人員的薪酬,反映了A類所人員具備更高的專業素養和能力,相應的薪酬也應更高的現實情況;(3)A類所各類人員平均小時工資率遠高于B、C類所,且A類所各類人員間的工資差距亦遠大于B、C類所,體現了A類所具備豐富的人力資源優勢,各類人員的級別分明,有利于激發員工努力工作、加薪升職。

二、注冊會計師行業服務成本對業務行為選擇的影響分析

(一)行業服務成本對業務類型選擇影響分析

在一般經濟學分析中,對廠商成本的分析是了解廠商行為的必要條件。同理,了解事務所的審計業務成本是分析審計行為的關鍵,也是研究注冊會計師行業業務成本問題的重點。在審計過程中,注冊會計師在追求自身利益最大化時,成本成為影響其行為選擇的主要因素,審計項目不同,項目成本構成、大小也不同,注冊會計師會采取不同的審計行為;同一審計項目,審計程序及所處階段不同,行業服務成本對審計行為的影響也不相同。

1.各類事務所的業務投入產出分析

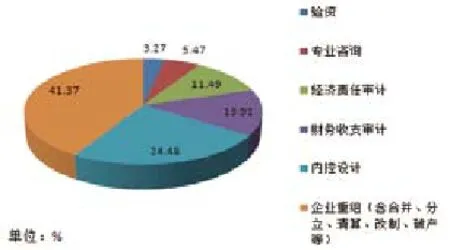

首先,分析A類所成本收入情況。如圖1所示,排除單位收益為負的報表審計業務后,在A類所收益中,企業重組業務給事務所帶來了41.37%的凈收益,貢獻最大;內控設計、財務收支審計和經濟責任審計業務依次占到24.48%、13.91%和11.49%;簡單咨詢和驗資業務創收較少,共占8.74%。

從表4看,企業重組、財務收支審計、經濟責任審計、驗資、咨詢和內控設計業務均是盈利業務;其中,企業重組業務效益最高,每單位投入可獲得2.64單位的產出;財務收支審計、經濟責任審計和驗資業務次之,咨詢和內控設計業務的投入產出相對較小。但就報表審計業務來說,A類所是虧損的,從絕對值來看,每一項目平均虧損額高達24326.75元;從相對值來看,每一單位的成本只能帶來0.85單位收入,并不能完全補償其投入。

綜上, A類所在企業重組、財務收支審計和經濟責任審計業務中均有顯著收益優勢;在人力和時間充裕情況下,A類所可視自身實際情況,適當開展驗資、簡單咨詢和內控設計業務,以增加收益;至于報表審計業務反而成為A類所劣勢業務,這在一定程度反映報表審計業務競爭激烈、為了確保執業質量A類所審計投入較大,建議A類所提高收費標準來承接該類業務。

表3 不同類型事務所各類人員平均小時工資率表

表4 A類事務所各業務類型投入產出表

表5 B類事務所各業務類型投入產出表

表6 C類所各業務類型投入產出表

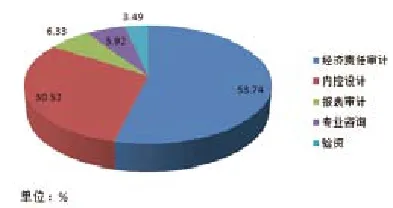

B類所的成本收入情況如圖2所示,排除單位收益為負的財務收支和企業重組業務后,經濟責任審計業務給事務所帶來收益最大,占比53.74%;內控審計次之,報表審計業務、咨詢業務和驗資業務的創收貢獻率相對較小。

從表5來看,經濟責任審計、內控設計、報表審計、簡單咨詢和驗資均是盈利業務,其中內控設計業務的效益最高,每一單位的投入可獲得18.43單位的產出;驗資、經濟責任審計、簡單咨詢和報表審計業務的效益次之。但就財務收支審計和企業重組業務來說,B類所是虧損的,無法完全彌補這兩類業務的成本。

綜上,B類所在內控設計上具有優勢,可將主要精力放在該類業務上;在驗資、經濟責任審計、咨詢和報表審計業務上較具優勢,可較多開展這些業務;對于財務收支審計,建議在人工和時間充裕的情況下,可適當開展并注意控制成本,以期獲取盈利;至于企業重組業務,由于其專業化程度要求高,建議B類事務所少接甚至不接此類業務。

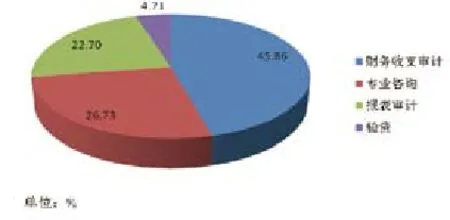

C類所成本收入狀況如圖3所示,財務收支審計創收最大,帶來45.86%的凈收益;咨詢和報表審計次之,合計占到總收益的近一半;而驗資業務創收貢獻率相對較小,僅占4.71%。

從表6看,簡單咨詢、財務收支審計、報表審計和驗資業務均是盈利項目,其中簡單咨詢業務效益最佳,財務收支審計、驗資和報表審計業務的效益次之。但此次調查的C類所樣本中少有從事企業重組、經濟責任審計和內控設計業務,說明C類所由于高水平人才數量有限等因素,在專業性要求高的企業重組和內控設計上沒有優勢,開展此類業務難度大。

綜上,C類所在簡單咨詢、財務收支審計業務上具有收益優勢,可投入主要精力開展此類業務,增加收益;由于報表審計和驗資業務專業化程度要求相對不是太高,可由知識、水平相對較低的人員具體開展,因而C類所此類業務難度小且成本較低,并且報表審計業務的市場需求大,C類所可以在這類業務競爭中占得一席之地。

圖1 A類事務所各業務類型創收貢獻率

圖2 B類所各業務類型創收貢獻率

圖3 C類事務所各業務類型創收貢獻率

2.各業務類型在不同事務所的投入產出分析

從驗資業務看,其涉及內容少、范圍小、審計風險小,專業化程度要求相對不高,可由知識、水平相對較低的人員處理,因此A、B、C類所均可以從事該類業務。從表7可知,B類所在該類業務投入產出比最大,最具有效率;C類所次之,A類事務所最低。對于B類所而言,其議價能力和成本大小都是居于A、C所之間。以B類所為參考,A類所與其在驗資業務上的議價能力相差不大,但由于A類所成本較高,導致A類所投入產出比率較低;在與B類所成本投入相差不大情況下,C類所議價能力低于B類,因此導致C類所投入產出比要低于B類所。

報表審計業務專業化程度要求較高,但其審計程序相對固定,且屬于事務所傳統業務類型,相比其他業務,報表審計的市場需求也較大,因而A、B、C類所均可以在市場上取得一定的份額。從表7可知,B、C類所該類業務投入產出比為正,是盈利的,盈利程度相差不大;而A類所在該類業務上是虧損的。這可能是因為,在該業務報酬一定的情況下,A類事務所審計投入較大,成本相對較高,所取得的收入無法全部彌補所付出的成本。

與報表審計類似,財務收支審計業務專業性雖然也較高,但其審計程序較為固定,因此A、B、C類所均可以從事。從表3.1.4可知, A、C類所在該類業務上的投入產出比為正,其中C類所更具有優勢;而B類所在該業務上是虧損的。以C類所為參考,由于B類所投入成本過高,導致其在該類業務上呈現劣勢;而A類所雖成本較高,但得益于其較強的議價能力,呈現微盈狀態。

企業重組審計業務涉及內容多、范圍廣,需要取得的審計證據多,審計程序復雜,因此,其專業化程度要求高,需要更高層次的知識與技能。理論上來說,A、B類所均能從事。從表7可知,A類所該類業務盈利,且盈利能力較強;而B類所該類業務虧損。這可能是因為,在議價能力相差不大的情況下,由于B類所審計人員專業程度較低,無法較快完成,導致投入過多工時加大成本,以致于在該類業務上虧損。

經濟責任審計業務盡管也涉及內容多、范圍廣、審計風險大,但專業化程度要求相對不高,可由知識、水平相對較低的人員替代,因此,A、B、C類所均可以從事該類業務。從表7可知,A、B類所該業務投入產出比率均為正,均盈利,其中B類所盈利更多。這可能是因為在A、B類所議價能力相差不大情況下,A類所成本相對較高,從而使得其投入產出比較低;而C類所議價能力要低于B類所,導致其投入產出比要低于B類所。

表7 各類業務在不同類型事務所的投入產出表

表8 分客戶規模的不同類型事務所在專業要求較低業務上的成本投入表

簡單咨詢是注冊會計師利用自身的知識、經驗和技能向委托人提供財務業務解答、指導等服務。簡單咨詢成本少,業務風險小,一般不會引發訴訟,成本低而報酬高,因此A、B、C類所均可從事。從表7可知,A、B、C類所的投入產出比依次上升。這可能是因為,該類業務價格相差不大,B類所的成本高于C類所,而A類所的成本又高于B類所,因此導致C、 B、A類所的投入產出比依次降低。

內控設計是注冊會計師利用自身知識、經驗和技能向委托人提供內部控制制度體系診斷、籌劃、優化等服務,但其涉及的知識較為綜合,且需要一定的專業經驗作為支撐,A、B類事務所更適合從事該類業務。從表7可知,A、B類所均是盈利的,其中B類所盈利能力更高。這可能是因為A類所將有資質、經驗豐富的注冊會計師派往從事咨詢類、內控設計類業務,從而提高了業務成本,降低了其投入產出比率。

綜上,對于那些專業程度要求不高的業務來說,A、B、C類事務所均可以從事,但不同類型事務所效益呈現出差異。具體來說,對于驗資業務,B類事務所更具有優勢;對于簡單咨詢來說,C類所更具有優勢。對于那些專業程度要求較高的業務來說,理論上A、B、C類所均可以從事,但事實上由于不同類型事務所成本上存在較大差異,是否適合從事該業務可能與理論不符。具體來說,對于財務收支審計業務,C類所更具優勢,A類所次之,而B類所則不宜從事;對于報表審計業務,B、C類所均具有較大優勢,而A類所則不宜從事;對于經濟責任審計業務,A、B、C類所均是盈利的,其中B類所的盈利能力更強,這得益于其較低的成本和較高的議價能力。對于那些專業程度要求更高的審計業務,理論上A、B類事務所均可以從事。具體來說,對于企業重組業務,A類所是盈利的,且盈利能力較強,這得益于其龐大的專業審計人員隊伍;而B類所因高水平的專業審計人員數量有限,從事該類業務是虧損的。而對于內控設計業務,B類所看似更具有優勢。

(二)行業服務成本對價格行為選擇的影響分析

根據不同審計業務對審計人員專業化程度要求的差異,將業務分為專業要求高業務組、專業要求較高業務組和專業要求較低業務組。其中,專業要求高業務組主要包括企業重組業務和內控設計業務,專業要求較高業務組主要包括報表審計、財務收支審計和經濟責任審計,專業要求較低業務組主要包括驗資業務、簡單咨詢業務。

從專業要求較低業務組分析看,根據表8,A、B、C類所在驗資和簡單咨詢業務的各類客戶規模上均有涉及,且平均成本隨著客戶規模的擴大呈現遞增的態勢。說明這兩類業務屬于專業性要求不高的業務,各類型事務所均有能力從事,且客戶對于驗資和咨詢業務在A、B、C類所間選擇并沒有顯著差異。

從專業要求較高業務組看,根據表9,A、B、C類所在報表審計業務的各類客戶規模上均有涉及,且平均成本隨著客戶規模的擴大呈現遞增的態勢。這符合報表審計作為一種傳統審計業務,雖專業性要求較高,但程序相對固定,相比其他業務,報表審計的市場需求較大,因而A、B、C類所都可以在市場上取得一定的份額。而財務收支審計和經濟責任審計業務的專業性要求相對較高,導致實力相對較弱的C類所在1億-5億和5億元以上兩種客戶規模上沒有該類業務,而A、B類所在財務收支審計和經濟責任審計業務的各類客戶規模上均有涉及,且平均成本隨著客戶規模的增加而增加。

表9 分客戶規模的不同類型事務所在專業要求較高業務上的成本投入表

表10 分客戶規模的不同類型事務所在專業要求高業務上的成本投入表

從專業要求高業務組看,根據表10,企業重組業務屬于專業性要求高的,因而規模在1億-5億和5億元以上的客戶會傾向于選擇實力強的A、B類事務所,而較少選擇C類事務所;而規模在100萬以下的企業多為新成立的企業,其發生重組、清算、分立等事項的可能性較小,因而A、B、C類所均沒有發生此類業務。對于內控設計,因其需要綜合性的專業知識和較多的經驗,客戶會更信賴實力較強的A、B類所,且規模大的企業對內控設計的需求大,小規模企業沒有必要開展此類業務,這就導致A、B類所在100萬以下、100-1000萬兩種客戶規模中少有內控設計業務。

如表8、9、10所示,不同類型事務所針對不同客戶規模在平均投入成本上存在差異。根據成本效益性原則和標桿原則,各類所在針對不同客戶規模相關業務定價時,應該以表格中呈現的平均成本數據為定價依據,并在合理的盈利范圍內以一定的百分比浮動,不至于出現事務所定價過低,造成資金周轉嚴重阻塞,致使其生產經營規模呈現萎縮的狀態。

綜上,行業服務成本對業務行為選擇的影響主要表現在其對業務類型和價格行為選擇的影響兩個方面。首先,就服務成本對業務類型選擇的影響來說,不同類型事務所在審計人員專業素質和執業經驗、業務投入和環境投入方面存在差異,那么不同類型的事務所在不同業務類型上的效益和競爭優勢也就存在差異;因此,各類事務所應根據其競爭優勢和實際情況合理接受審計業務類型,以實現事務所的良性健康發展。其次,就服務成本對價格行為選擇的影響來說,在保證審計質量的情況下,各類事務所在每一類業務上所投入的成本應接近于行業平均服務成本,并在不低于行業平均服務成本的基礎上,根據本所的實際情況進行一定程度的向上浮動定價,以實現投入成本的合理補償以及持續經營的順利進行。

三、結論與啟示

(一)結論

通過上述研究發現,各類事務所人工成本和業務成本構成服務成本的主要內容,且人工成本中的工資均占據總服務成本的第一位;隨著事務所規模的逐步擴大,人工成本和業務成本的比例結構出現了逆向變化,規模越大的事務所越注重相關業務投入和環境投入;各類事務所在不同業務類型上的效益和競爭優勢存在差異,各事務所應根據其競爭優勢和業務專長合理接受審計業務類型,以實現事務所在人力、時間和硬件設施一定的條件下獲得最大的創收;客戶規模是影響審計定價的一個重要因素,同一事務所在同一業務類型上的投入成本會因其規模不同而存在差異,在審計質量得到保障的情況下,各類事務所在針對不同客戶規模的每一類業務上所投入的成本應接近于行業平均服務成本,并應在不低于行業平均服務成本的基礎上根據本所的實際情況進行一定程度的向上浮動定價,以實現投入成本的合理補償以及持續經營的順利進行。

(二)啟示

1.根據全面深化經濟改革的精神,按照市場化的原則合理配置資源。在權衡不同規模事務所從事各類業務的現實成本收益后,事務所要定準自己在市場的位置,在保障發揮其業務專長的基礎上,開發配置資源,實現最大創收。對于有較強優勢的A類所,可以利用自身高素質的人力資源較多從事企業重組、內控設計等復雜、難度高但收益高的業務,而更多地把報表審計、財務審計審計、咨詢等常規業務留給實力相對較弱的B、C類所,避免不同類型事務所為搶奪市場份額而惡性競爭壓價,造成事務所審計質量難以保證的后果。

2.在保證業務質量的前提下,按照成本與收費相匹配的原則合理確定收費標準。惠價服務是我國審計市場上普遍存在的一種現象。此現象給審計市場帶來了低價競爭、降低審計質量等危害。為了避免這種現象的發生,各事務所可以參考本文中不同規模事務所開展各項業務的平均成本數據進行報價,遵循成本定價原則,在平均成本的基礎上根據事務所實際情況適當上浮定價,在確保事務所盈利的基礎上促進整個行業的健康、有序發展。

3.行業服務轉型升級、創新服務方式、擴大服務范圍、事務所重組合并是迫在眉睫的首要任務。一批效益較差的C類事務所,其業務較少,經營較為困難。為了行業的良性發展,可加大對實力弱的小所進行合并,整合優質資源,在協會的指導幫扶下,實現扭虧為盈。同時,較小的事務所也要開拓服務范圍,加大對微小企業和各種組織代理記賬、財務指導等創新服務的力度。

作者單位:河南省注冊會計師協會

主要參考文獻

1.龔鳳蘭.會計師事務所“低價攬客”的博弈分析.財會通訊.2006(7)

2.李現宗,徐東升,張海英.注冊會計師行業成本研究.中國注冊會計師.2006(2)

3.呂先锫.審計成本論.西南財經大學.2006

4.彭華容.對我國審計收費中低價攬客現象的分析.湖南商學院學報.2010(3)

5.夏冬林,林震昃.我國審計市場的競爭狀況分析.會計研究.2003(3)

6.張艷,李書峰.會計師事務所審計收費影響因素的實證研究.管理科學.2004(4)

7.趙國強.基于審計成本的審計收費關系研究——以河南會計師事務所為例.財會通訊. 2011(2)

8.Simunic D.A. The Pricing of Audit Services ∶Theory and Evidence. Journal of Accounting Research,1980(1)∶161-190.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

商周刊(2017年9期)2017-08-22 02:57:56

領導決策信息(2017年10期)2017-05-17 04:49:02