中國行業并購動態演變路徑及政策、金融環境影響分析*

2016-10-20 06:18:49李倩沐年國

數學理論與應用 2016年2期

關鍵詞:影響

李倩沐年國

(1.上海財經大學統計與管理學院,上海,200433;2.上海理工大學管理學院,上海,200093)

中國行業并購動態演變路徑及政策、金融環境影響分析*

李倩1沐年國2

(1.上海財經大學統計與管理學院,上海,200433;2.上海理工大學管理學院,上海,200093)

本文使用函數性數據分析方法中相平面圖技術,考察中國三大行業及其子行業并購重組動態路徑演變,同時探索國家行業政策和經濟金融環境的變化對并購動態演變的影響.本文發現隨著產業經濟規模的發展,整個并購重組頻次呈現上升趨勢;第一產業的動態演變路徑呈現出低-高-低的“收縮螺旋”特征,第二、三產業的發展呈現出低-高-低-高的“擴張螺旋”動態演變路徑;股權分置改革、金融危機、行業政策的出臺等事件嚴重影響相關產業的并購重組動態演變路徑.

并購重組 函數性數據 經濟政策 金融 相平面圖

1 引言

企業的市場價值隨著不同經濟環境、國家經濟布局和政策環境導向的改變而發生變化,并購重組活動是企業生存環境發生遷移下的企業價值再發現和價值再創造過程.目前在資源環境約束日益嚴重、國際間產業競爭更加激烈的條件下,企業并購被認為是資源進行有效配置的最快捷手段.通過引導經營效率高的企業進行并購,不僅可使資源得到更有效率的利用與分配,還可以促進產業結構優化,提高企業發展質量和效益,增強經濟抵御國際市場風險能力,實現國民經濟的可持續發展.但如何營造促進企業并購的良好經濟環境,這其中配套經濟政策將擔當什么角色,是值得研究的重要問題.本文使用函數型數據分析的相平面技術初步觀測企業并購環境的條件,通過搜集全國范圍內并購重組信息,以各行業并購重組頻次的相平面圖,研究股權分置改革、金融危機、行業政策的出臺如何影響各個行業并購重組動態演變路徑,得出一些有益的結論.

Nelson(1959)最早發現較高水平的并購活動與較長時期的較低水平的并購活動交替進行.Shleifer&Vishny(2003)提出股市錯誤估值驅動并購浪潮(市場時機理論).Edmans and Itay(2012)等發現市場價格對并購有強有力的影響(觸發效應).以Mitchell&Mulherin(1996)為代表的學者,根據美國各次并購浪潮中并購活動主要集中在某些行業的特征,將并購浪潮與行業沖擊聯系起來,提出了行業沖擊的觀點.Andrade、Mitchell&Stafford(2001)運用事件研究法,以10年為一個期限對美國的兼并活動進行了研究,結果發現,20世紀80年代只有10%—15%的兼并事件發生在放松管制的行業,而90年代幾乎50%的并購活動發生在放松管制的行業.Harford(2005)發現經濟、法規管制、技術沖擊可能引發行業并購浪潮.Baker(2012)指出標的公司前期股票價格的峰值對并購重組的定價,成交可能性等有重要影響.當市場回報高,標的企業有可能輕易讓主并方接受峰值價格時并購重組浪潮將會發生.Mitchel& Mulherinb(1996)研究了20世紀80年代51個行業的并購重組后發現,并購重組與經濟沖擊直接相關,當時的并購浪潮是由一系列基本面的因素共同驅動的.

國內許多學者如學者唐紹祥(2006)總結出中國資本市場總體并購活動也呈浪潮式發展,并購活動具有一定的周期性.齊安甜(2002)指出中央政府為調整產業結構而采取了鼓勵并購重組的政策(政府干預).盧東斌和王曉龍(2010)對1999-2009年我國上市公司并購活動進行了實證研究,結果表明上市公司的并購活動存在產業間的不均衡,而且外部環境變化對產業內的并購活動存在重要影響.余瑜,王建瓊(2013)指出股市正泡沫破滅后或股市負泡沫進入高峰期時,股市價格指數連續大幅下跌,股市相對低價資產的出現驅動了上市公司并購浪潮發生.目前相平面的分析方法被嚴明義(2010)用于網上競拍者的出價行為研究.

上述文獻從宏觀經濟金融、制度以及公司價值等因素,分析它們對企業并購重組行為產生影響,但總的來說缺少從微觀層面針對行業并購重組行為的發生進行解析,且對這些因素在不同行業并購行為的影響差異性及各個行業并購重組動態演變路徑的研究尚顯不足.本文在上述研究結果使用基于函數型數據分析技術中的相平面圖法,分析不同行業并購重組行為的動態演變路徑,同時對相平面圖的拐點做國家經濟形勢、行業政策等方面的外部環境等觀察.

2 函數型數據及其相平面圖的分析方法

函數性數據(functional data)分析(J.O.Ramsay&C.J.Dalzell,1991)主要應用在解決采樣間隔不均勻、數據質量不高的數據場合,在那里傳統的統計方法難以駕馭數據,而采用對數據函數化處理,具有明顯的優勢如以非常成熟的函數分析方法可減輕計算量,更能適應諸如混合型的及不等間隔分布數據.而并購數據頻次序列具有不等間隔且樣本數據離散發生性、數據稀缺、質量不高等特征,適合應用函數型數據分析技術.同時,基于中國有大量的擁有不同資源和質素的企業,我們假設了:中國域內潛在的并購重組行為可隨時發生,可以連續采樣,并可采用趨于光滑的函數來描述(嚴明義,2007).

2.1函數型數據分析法及其相平面處理思想

假設離散的原始數據yi(i=1,2,…,n),自變量為時間t,再選定x(t),它由一組基函數φk(t),k=1,2,…,K的線性組合表示,并用x(t)來擬合yi:然后采用最小二乘法求出基展開式中的系數ck:

其中tj表示考察期的時間節點.

函數型數據分析方法式(2)中φk(t)一般采用傅里葉基(Fourier basis)和B樣條基(BSpline).

本文采用傅里葉基函數形式,主要原因長期來看并購重組頻次數據存在一定的周期性,傅里葉基更為合適.

函數型分析方法除了采用一般的擬合技術外,為了能夠得到比較光滑的相平面圖,通常選取擬合函數的光滑四階導數作為懲罰函數(見參考文獻[4]第三章),并采用下式來控制曲線的過光滑和過擬合問題:

其中(3)式是衡量函數與離散觀測值的擬合程度,第二項是懲罰項,用來衡量函數的整體光滑度.通過(3)式找到曲線的擬合程度和曲線的過光滑之間平衡.式中的λ成為光滑參數,較大的λ取值意味著非線性函數將會在PENSSEλ(x|y)中受到更大的粗糙懲罰,通過最小化PENSSEλ(x|y)得到的函數越來越接近“高度均勻”.相反λ越小,函數x(t)的的擬合度越來越高.我們的目的是尋找一個合適的λ,使得PENSSEλ(x|y)最小,本文選用廣義交叉法(GCV)來作為選取λ的準則.

2.2相平面圖法

在函數型數據分析方法中,經常將研究對象的動態變化分解為水平方向的相變化和垂直方向的幅變化,它們分別對應擬合出的勻滑函數的一階導數(橫坐標),二階導數(縱坐標).這種處理函數變化的方法便于研究者進一步分析研究對象的動態變化模式,而繪制一階導數和二階導數之間的變化關系圖,被稱為相平面圖.通過研究對象相平面圖的走向,我們可以發現研究對象的動態演變路徑及拐點,同時可研究其發生的具體經濟政策環境等諸多原因.

決定并購重組行為因素很復雜,除了上述國內外經濟形勢、國家經濟政策等,還可能受并購重組買賣雙方的財務狀況、并購重組所屬行業、交易影響、并購重組類型、交易規模、支付方式、標的方式、是否同屬管轄、是否關聯交易及產業政策的變動等具體情況直接或間接影響.諸多因素產生的動力驅動并購重組行為一方面沿著時間的水平方向變化,一方面沿著垂直方向變化,這兩種變化的交替轉換使得并購發生頻次曲線呈現出動態演變螺旋態勢.這兩種變化類似物理中的速度和加速度(嚴明義,2007),因此,利用相平面圖即可對各個產業并購重組情況動態演變特征和演變路徑進行深層次的比較分析.各個行業并購重組頻次的相平面圖不僅可以反映外界因素驅動并購頻次變化的動態路徑,而其拐點分析也能反映出并購重組頻次演變過程中重大的歷史信息.

3 實證研究

3.1樣本數據的初處理

本文采用的數據均來自CVSource中投數據庫,并購重組頻次的認定以上市公司并購重組的首次公告為準,并購所屬行業的認定是按照標的企業所屬行業為準,剔除并購已經失敗的案例.

選用帶有光滑參數的最小二乘法來擬合該樣本數據.假設并購頻次是并購時間t的函數f(t).本文采用傅立葉基對我國三大產業上市公司的并購重組數據進行光滑處理.將1998-2012均勻劃分成15個時間結點進行數據光滑處理.根據GCV標準,最終確定樣條函數的個數是13,λ取2,即GCV(2)=1.3134e+05,擬合效果比較好.

作出三大行業并購頻次擬合函數的一階和二階導數圖像,如圖1.

由圖1可知,第一產業的并購頻次的速度基本保持不變,相對應的加速度一直在零值附近,而第二和第三產業速度和加速度的波動相對比較大.第二、三產業并購頻次的速度在2006年左右達到頂峰,加速度在在2005年和2007年下半年處分別是最大和最小的峰值.另外,第二產業的增長速度在2009年以前比第三產業大,特別是在2006年的峰值左右這種對比更加明顯,2009年以后低于第三產業甚至為負值.

究竟是什么能量驅動了二三產業并購行為速度和加速度的波動?隨著時間推移,受能量驅動的行業間并購行為的趨勢如何?為了弄清楚這些問題,利用相平面圖方法,分析行業并購行為動態演變路徑.

圖1 全國三大產業并購重組頻次速度和加速度曲線

3.2并購重組行為動態演變路徑分析

利用函數型數據分析的方法,勾畫出各個行業并購重組動態演變路徑的相平面圖.各相平面圖中的數字1-9、字母A-F分別代表時間節點1998-2012年位置,其數值對應的坐標,反映了該年發生并購重組頻次“動能”和“勢能”的大小.

3.2.1三大產業并購重組行為動態演變路徑的影響總分析

由圖2發現,1998—2012年期間,三大產業并購行為的動態演變路徑具有一定的相似性,三大產業在開始階段的勢能和動能均接近于0,勢能在點8處(2005年)均達到最大值,B點(2008年)附近的勢能最低,B點(2008年)以后各自的勢能又開始增大;5-6段(2002-2003年)三大產業的勢能都有一段下滑的趨勢,點6(2003年)之后又迅速增大.但是具體來看,由于各個產業的行業性質不同,發展階段不同,三大產業的動態演變路徑也有差異性.第一產業的發展總能量(相圖中圓圈向外拓展能力)與第二、三產業相比小很多,直至最后進入了一個微弱的收縮循環發展態勢,表明目前第一產業處于并購行為的收縮低潮.第二、三產業的動態演變路徑都是一個環形,呈現出“低-高-低-高”的螺旋動態演變路徑,表明目前這兩大產業有活躍的趨勢,但是第二產業的環形明顯比第三產業大,相圖上表現圈向外有很強的拓展趨勢,說明影響并購行為因素對第二產業的能量驅動力比較大.

結合相平面圖中突變點對應的時間點相關政策環境變遷,發現:

(1)中國域內產業并購活動頻次直接受到相關經濟政策的影響

三大產業并購行為相平面圖在點8(2005年)處勢能達到最大,可以歸因于當時股權分置改革政策的作用.2005年5月9日開始的股權分置改革重新構建了中國資本市場的游戲規則和整個估值體系,進而改變了并購市場的運作模式和價值體系.股改后,我國股市為并購行為提供了越來越多的便利和條件,使得中國并購進入了一個嶄新的充滿機遇和希望的“新并購時代”.但是隨著股權分置改革的完成,在股票全流通新的制度安排下,相應的規章制度還不健全,還沒有真正經歷過市場模式下的并購,缺少經驗,股權分置改革給并購行為帶來的影響作用呈現出邊際效應遞減規律.在三大產業相平面圖上也有相應的體現,即對應相平面圖(3)中點8以后,三大行業并購行為的動能持續增大,但是勢能在減小.

圖2 全國三大產業并購重組頻次的相平面圖

表1 股權分置改革和金融危機對并購重組行為的影響

(2)外部金融環境也給企業并購重組帶來難得機遇.

再次觀察三大產業的相平面圖,可以發現在點B處(2008年)勢能最小,隨后勢能又開始逐漸增大,這要歸功于2008年由美國次貸危機引發的全球金融危機.金融危機給全球帶來前所未有的經濟災難的同時,也使企業并購成本大幅度降低,給企業并購帶來千載難逢的大好時機,也為上市公司股權收購和企業“借殼上市”提供了機遇.我國政府救市政策也為企業并購提供了良好的政策支持.但是于我國現有法律法規出于規避風險等考慮,對各種融資工具的應用有著嚴格且具體的規定,導致企業融資渠道狹窄,融資方式單一.另外,由于我國證券市場起步比較晚,中介機構未形成體系.再加上國家政策的頒布的實施,都需要一定的緩沖和反映時間.這使得金融危機對并購行為的影響存在一定的滯后性,使得三大產業的相平面圖在點B點(2008年)以后雖然并購行為的勢能在增大,但是動能在減小,且動態演變路徑的坡度趨緩.

3.2.2 現代服務業并購重組動態演變路徑的影響分析

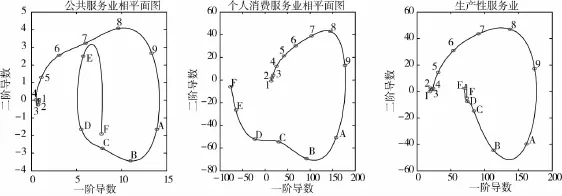

行業并購行為除了受2005年股權分置和2008年金融危機的影響,國家行業政策和經濟形勢也會改變行業并購行為的動態演變路徑.以當前國家產業政策重點傾向的現代服務業為例,分析行業政策和經濟形勢與并購行為的關系.根據現代服務業的服務對象不同,本文首先從生產性服務業、個人消費服務業和公共服務業三個大的類別研究其并購行為的動態演變路徑;然后,著重對當前學者們關注度相對比較高的房地產業和金融服務業的并購動態演變路徑進行詳細的分析.

(1)中國經濟體制問題使公共服務業并購重組呈現收縮趨勢

從圖3可以看出,公共服務業呈現出了向內螺旋的特征,在E點(2011年)的勢能急劇下降.這說明公共服務業的并購活動除了受2005年股權分置改革和2008年金融危機的影響之外,2002-2010年國家為了改善民生頒布的公共服務業相關政策也在一定程度上加快了該行業的并購重組步伐.例如:2002年《加快發展服務業若干政策措施的意見》和《關于加快市政公用行業市場化進程的意見》的發出,放寬了公共服務各個行業的市場準入;2006-2007年國家為實現農村義務教育,加大了對教育產業的投資力度;《財政部2009年工作要點》指出,要加大對教育、醫療衛生等公共服務事業的投資.但是,2011年之后隨著改革的深入,我國經濟體制市場化程度不斷加大,公共服務行業企業中根深蒂固的矛盾和問題也逐漸凸現出來:例如,政企不分,產權不清,產權結構單一;城市公用事業建設資金來源渠道缺乏穩定性和規范性,造成城市基礎設施建設嚴重滯后于城市發展;內部管理不科學、缺乏競爭意識,使得行業競爭力不強等.這些問題的出現,使得服務業并購行為落在低潮期.

圖3 公共服務業、個人消費服務業和生產性服務業并購重組頻次的相平面圖

圖3中個人消費服務業和生產性服務業的總能量(相圖中圓圈向外拓展能力)比公共服務業大很多.文章在下面對個人消費服務業中的房地產業和生產性服務業中的金融業的并購行為進行詳細介紹.計算機和軟件服務業、居民服務和其他服務業、剔除房地產業的個人消費服務業以及交通運輸、倉儲和郵政業的并購重組行為對外表現出的是消極效應,其能量環成萎縮效應,而其他行業則表現出能量環擴展效應.突發事件的出現也會影響一些行業并購重組動態演變路徑.例如2003年“SARS”的出現使得交通運輸、倉儲和郵政業的并購重組加速度出現的短暫的下滑趨勢(如圖4所示,篇幅所限,不在此細說).

圖4 細分行業并購重組頻次的相平面圖

(2)房地產行業政策與其并購重組“松-促、緊-抑”特征

回顧我國房地產行業相關歷史政策,可以看出2004年、2008年、2010年這3個并購潮時期,都有較為嚴厲的調控措施出臺.研究時間區間內房地產行業政策、對該行業并購行為的影響以及相對應相平面圖上的變化如表2.

由表2可知,房地產行業并購行為動態演變路徑主要受國家政策影響,其行業政策與其并購行為呈現出明顯的“松-促、緊-抑”特征.

表2 國家政策對房地產業并購重組影響

(3)經濟周期狀態和金融業并購重組“此消彼長”的動態影響關系

觀察金融業的相平面圖,結合過去幾年經濟形勢周期的變化以及金融業業內制度的改革,發現動態演變路徑的變化與國際經濟形勢周期的變化和行業的市場自由化、開放性程度以及經營模式的變化緊密相關.研究區間內經濟形勢周期和金融模式對并購行為勢能變化幅度的影響,以及對應相平面圖上的變化如表3:

從表3中明顯看出金融業受國際經濟影響比較大,經濟周期狀態和金融業并購行為呈現出“此消彼長”的動態影響關系;并且金融業對外開放程度越大自由化程度越大,并購行為動態演變路徑受國際經濟影響變化幅度越大;隨著金融體制由在轉軌經濟體制下的專業金融模式向在市場經濟體制下的商業金融模式轉變,并購頻次勢能的變化幅度也在變大.

另外,對比金融業和其他行業并購行為的相平面圖,發現金融業相平面圖勢能的低谷比其他行業出現的早,可以說金融業比其他行業對外界環境的變化更敏感,更先感應外界經濟和金融環境的變化.

表3 經濟形勢周期對金融業并購重組頻次的影響

4 結論

利用相平面圖方法對中國各個產業公司并購行為的差異性和動態路徑進行分析,發現中國并購行為活動中國家經濟政策始終扮演著重要的角色,外界經濟、金融環境對企業并購活動也有相當大的影響.因而總的結論是:

(1)第一產業處于發展后期,企業價值發現動因相對稀缺,而第二、第三產業企業并購相對正處于活躍期.

(2)股權分置改革促進各個行業并購行為的發生,但是這種促進效用是邊際遞減的.而且這種影響也因產業不同而不同,對第二產業的影響要大于對第一、三產業的影響.金融危機對中國各個產業公司的并購行為有積極作用也有消極作用,因行業差異性,最終變現出來的效應也不同.例如計算機和軟件服務業、居民服務和其他服務業、剔除房地產業的個人消費服務業以及交通運輸、倉儲和郵政業的并購行為對外表現出的是萎縮效應,其能量環成萎縮態勢,而其他行業則表現出擴張效應.

(3)隨著我國對外開放程度的不斷加大,中國經濟體制問題使公共服務業并購行為呈現收縮趨勢.房地產行業并購行為動態演變路徑主要受國家政策影響,其行業政策與其并購行為呈現出“松-促、緊-抑”特征.金融業受國際經濟影響比較大,經濟周期狀態和金融業并購行為呈現出“此消彼長”的動態影響關系;并且金融業對外開放程度越大自由化程度越大,并購行為動態演變路徑受國際經濟影響變化幅度越大;隨著金融體制由在轉軌經濟體制下的專業金融模式向在市場經濟體制下的商業金融模式轉變,并購頻次勢能的變化幅度也在變大;金融業比其他行業對外界環境的變化更敏感,更先感應外界經濟和金融環境的變化.

(4)不同子行業在其所屬的綜合分類行業里面占的比重大小對其所屬行業總體動態變化路徑的影響也不同.制造業和房地產業分別在第二產業和個人消費服務業中的比重比較大,可以看出他們的相平面圖的走勢也很相似;突發事件也會對某些行業并購行為的動態演變路徑產生一定的影響.

后續論文將對政策、環境要素對企業并購“勢能”和“動能”做定量分析.

[1]Baker.The real effects of financial markets:the impact of prices on takeovers.Journal of Financial Economics,2012(6):933—971.

[2]M.Mitchell,Mulherin.The impact disdrustry shocks on takeover and restructuring activity.Journal of Financial Economics,1996(41):193—229.

[3]G.Andrade,M.Mitchell and E.Stafford.New evidence and perspectives on mergers[J].Journal of Economic Perspectives,2001(15):103—120.

[4]Jarrad Harford.What drives merger waves?[J].Journal of Financial Economics,2005(77),529-560.

[5]J.O.Ramsay,B.W.Silverman.Functional Data Analysis(Second Edition)[M].Springer,2005.

[6]J.O.Ramsay,C.J.Dalzell.Some tools for functional data analysis[J].Journal of the Royal Statistical Society.Series B(Methodological),1991,53(3):539-572.

[7]J.O.Ramsay,B.W.Silverman.Applied Functional Data Analysis:Methods and Case Studies[M].Springer,2002.

[8]Jorn Kleinert and Henning Klodt.Causes and Consequences of Merger Waves[R].Kiel Working Paper No. 1092,2002

[9]O.Uddin,A.Boateng.Explain the trends in UK cross-border and acquisitions:An analysis of macro-economic factors[J].International business review,2011(20):547-556.

[10]Rhoades S.The efficiency effects of bank mergers:An overview of case studies of nine mergers[J].Journal of Banking&finance,1998,22(3):273-291.

[11]盧東斌,王曉龍.產業沖擊與上市公司并購戰略選擇研究——基于后金融危機時代視角[D].中國產業組織前沿論壇會議文集,2010.

[12]馮根福,吳林江.我國上市公司并購績效的實證研究[J].經濟研究,2001(1):54-61

[13]張秋生.并購論壇2005[M].北京:中國經濟出版社,2005.

[14]王廣風,肖春華.我國裝備制造業外資并購中的政府干預[J].中國科技論壇,2007(6):62-65

[15]何怡萍.產業生命周期與上市公司并購績效研究[R].暨南大學,2005.

[16]余瑜,王建瓊.什么驅動了中國上市公司并購浪潮?[J].中央財經大學學報,2013(9):71-77.

[17]顧露露,Robert Reed.中國企業海外并購失敗了嗎?[J].經濟研究,2011(7):116-129.

[18]嚴明義,賈嘉.我國網上拍賣競買者出價行為的實證分析[J].當代經濟科學,2010(4):118-123

[19]嚴明義.網上競買者出價水平的動態演變模式研究[J].統計研究,2010(3):58-65.

[20]李心丹,朱洪亮,張兵,羅浩.基于DEA的上市公司并購效率研究[J].經濟研究,2003(10).

Analysis on Dynamic Merger and Acquisition Path Evolution of Chinese Industries and Impacts of Policies and Financial Environment Factors

Li Qian1Mu Nianguo2

(1.School of Statistics and Management,Shanghai University of Finance and Economics,Shanghai 200433,China;2.Bussiness School,University of Shanghai for Science and Technology,Shanghai 200093,China)

This paper studies the dynamic merger and acquisition(M&A)path evolution of the three major industries and their subsectors in China by the phase plot of the functional data analysis technique.We explore how industry policies,economic and financial environments impact the dynamic evolution of M&A.It is found that the frequency of M&A is increasing with the industrial economic development.The dynamic evolution path of the primary industry presents a low-high-low“shrinking spiral”,while the secondary and tertiary industries present a low-high-low-high“expanding spiral”evolution path.The equity division reform,the financial crisis,the industry policy and the unexpected events seriously affect the dynamic evolution of M&A.

Merger and acquisition Functional data Economic policy Financial Environment Phase plot

2016年01月10日

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00