不完全信息博弈視角下的互聯(lián)網(wǎng)借貸行為研究*

——以P2P網(wǎng)絡貸款為例

2016-10-20 06:18:50錢智通孔劉柳

數(shù)學理論與應用 2016年2期

關鍵詞:信息

錢智通 孔劉柳

(上海理工大學管理學院,上海,200093)

不完全信息博弈視角下的互聯(lián)網(wǎng)借貸行為研究*

——以P2P網(wǎng)絡貸款為例

錢智通 孔劉柳

(上海理工大學管理學院,上海,200093)

P2P網(wǎng)絡貸款的興起為個人和小微企業(yè)帶來了諸多的融資便利.但由于P2P網(wǎng)絡貸款市場上存在著信息不對稱的問題,導致市場上出現(xiàn)了諸多亂象.本文針對P2P行業(yè)信息不對稱的現(xiàn)狀,以P2P網(wǎng)絡貸款平臺和借款者作為參與者,構建了不完全信息博弈模型.該模型以實現(xiàn)P2P市場上的帕累托最優(yōu)為研究目的,并分別探討了在混合均衡和準分離均衡兩種不同情況下,各自達到帕累托最優(yōu)狀態(tài)所需的市場條件,以及相關影響因素,并據(jù)此提出了相應的政策建議.

P2P網(wǎng)貸 不完全信息博弈 帕累托最優(yōu)

1 引言

經(jīng)過多年的探索,P2P網(wǎng)絡貸款行業(yè)在我國獲得了長足發(fā)展.當前,該行業(yè)仍處于成長期,創(chuàng)新發(fā)展仍在進行之中,相應的監(jiān)管政策尚處于摸索階段.自2015年“互聯(lián)網(wǎng)+”的概念風靡以來,一些有著雄厚實力的新興主體不斷加入這一市場,推動了整個P2P行業(yè)的整合與分化.

從產(chǎn)品的角度而言,P2P借貸是一種點對點的資金融通方式.與銀行借款相比,其具有以下特點:第一,參與借貸行為的雙方主體較為廣泛.個體商戶,小微企業(yè)都有可能成為P2P借貸的借方或者貸方.第二,P2P借貸平臺的投資方門檻也較低,只要有一定的資金實力即可參與P2P網(wǎng)貸,而且參與方式簡單靈活.第三,合同條款多樣.借貸雙方均可靈活選擇雙方之間的借貸金額、利息、還款期限和方式;并且投資方可根據(jù)不同客戶的需要靈活選擇理財時間長短、投資金額的大小.

當前,P2P借貸之所以在我國興起,究其原因不外乎以下幾點:首先,我國居民存款近50萬億,為P2P借貸的發(fā)展提供了資金支持.其次,我國的小微金融市場不夠完善,無法滿足個人和小微企業(yè)的資金需求,而P2P借貸的出現(xiàn)則滿足了這一需求.因為,出于風險和收益的考慮,銀行一般不能夠及時向個人或者小微企業(yè)提供資金支持.而P2P作為一種點對點的資金融通方式,可以滿足眾多小微企業(yè)和個人融資需求.因此,我國普惠金融市場對P2P借款的剛性需求十分強烈,為其提供了發(fā)展的土壤.

雖然P2P網(wǎng)絡貸款平臺接納了銀行不愿意與之進行借貸業(yè)務的主體,滿足了這一部分主體的需求,對完善我國金融市場的融資功能起到了重要的作用.但應注意到,一方面,這部分資金需求群體往往由于缺乏有效的擔保和抵押而不被傳統(tǒng)的銀行所接納,是傳統(tǒng)銀行進行篩選后的次級客戶,所以他們愿意承擔更高的利息以在P2P網(wǎng)絡貸款平臺上獲得資金支持.另一方面,P2P網(wǎng)絡貸款平臺和投資者也面臨著高成本的線下調(diào)查和有效信息不足的問題,僅依靠對網(wǎng)絡信息的匯總來核對客戶信息真實性和度量其還款能力,使其面臨著巨大的挑戰(zhàn)和不確定的風險.正因為P2P借貸市場存在諸多缺陷,進而引發(fā)了市場上的諸多亂象,因此,本文決定采用博弈模型的方法對這一問題進行探討,力圖發(fā)現(xiàn)這些問題出現(xiàn)的根源以及相應的解決辦法,這也是本文對其進行博弈分析的意義之所在.

當前,對P2P網(wǎng)絡貸款的進行的學術研究主要集中在P2P平臺的特點、不同經(jīng)營模式的比較以及實際業(yè)務中的風險控制和監(jiān)管等方面.

王紫薇等[1]以“拍拍貸”和“宜農(nóng)貸”等實際網(wǎng)絡借貸案例進行比較分析,在內(nèi)部風險管理、借貸利率確定和實際金融監(jiān)管方面,指出了我國P2P貸款市場中存在的問題和解決方法.郭陽[2]指出我國P2P貸款市場上存在著信息不對稱現(xiàn)象,P2P貸款平臺的內(nèi)部控制措施并不能有效解決由信息不對成所產(chǎn)生的道德風險和逆向選擇,造成市場的效率低下.談超等[3]通過建立借貸雙方在信息不對稱條件下的P2P網(wǎng)絡借貸博弈模型,從信號傳遞和信用擔保的角度為如何解決平臺上的道德風險和逆向選擇提出了政策建議.李焰等[4]以“拍拍貸”平臺數(shù)據(jù)為研究樣本,實證發(fā)現(xiàn)提供更多描述性信息在網(wǎng)絡貸款中起到重要作用,提供更多的描述性信息的人更有可能獲得借款,而低信用等級的借款人傾向于提供更多的描述性信息.Herzenstein el al.[5]、Pope等[6]、Michels[7]發(fā)現(xiàn)借款人可以主動提供自己的特征信息,從而提高成功借款的概率.陳樹福等[8]則通過建立演化博弈模型,分析了不同P2P網(wǎng)絡貸款市場中,P2P貸款平臺、監(jiān)管部門和借款者三個參與主體兩兩之間的博弈關系.吳曉光,曹一[9]分析了P2P網(wǎng)絡借貸過程中的各類風險,從監(jiān)管部門的政策、監(jiān)管內(nèi)容以及風險指標方面提出了政策建議.

2 不完全信息博弈下的P2P網(wǎng)貸

基于帕累托最優(yōu)的視角,P2P網(wǎng)絡貸款的申請者在遵守網(wǎng)絡貸款平臺制定的規(guī)則的基礎上,根據(jù)自身的需求,合理而又有效地利用網(wǎng)絡貸款平臺的貸款服務,使自己的效用得到最大化.另外,P2P網(wǎng)絡貸款平臺也會在風險可控的預期前提下,適度地放松對網(wǎng)絡貸款申請者的資質(zhì)審核,以期利用自身平臺有限的資金資源,吸引更多的網(wǎng)絡貸款需求者轉(zhuǎn)入網(wǎng)絡貸款平臺來尋求資金支持,從而擴大自身平臺的業(yè)務量,增強平臺的盈利能力.但在現(xiàn)實的網(wǎng)絡貸款市場中,由于信息并不完全流動,P2P網(wǎng)絡貸款平臺掌握的網(wǎng)絡貸款申請者的信息遠遠不如貸款申請者本身,因此,這樣存在于理論世界中邏輯合理的帕累托最優(yōu)狀態(tài)往往無法實現(xiàn).因此,本文基于不完全信息動態(tài)博弈的視角,通過建立網(wǎng)絡貸款申請者和P2P網(wǎng)絡貸款平臺的博弈模型,來對其進行相應的理論分析.

2.1博弈模型的基本假設

第一,該博弈中一共有兩個理性的參與者,即P2P網(wǎng)絡貸款申請者和P2P網(wǎng)絡貸款平臺,雙方在進行決策時會盡量采取對自己最有利的措施,遵循使自身利益最大化的目標.

第二,假設存在一個虛擬變量自然,自然自動將參與申請網(wǎng)絡貸款者分為信用好的(G)和信用差的(B),其中信用好的申請者指該申請者誠實守信,會從P2P網(wǎng)絡貸款平臺借款以擴大自己的效用水平,并且能及時歸還網(wǎng)絡貸款平臺的貸款.與此相反,信用差者存在著將自己偽裝成信用好者,從而從網(wǎng)絡貸款平臺騙取款項的傾向.信用好的和信用差的申請網(wǎng)絡貸款者各自組成的群體在總的群體中占的比例分別為μ和1-μ,且μ∈[0,1].

第三,對于網(wǎng)絡貸款申請者,他有兩個選擇:申請貸款(A)或者不申請貸款(A-).假定信用好的申請者獲得貸款時的收益為RG,信用差者獲得貸款時的收益為RB.由于信用差者會把自己偽裝成信用好者來借款,因此P2P貸款平臺的任務就是發(fā)現(xiàn)申請者由信用差的偽裝的那一部分,假設CPP為P2P貸款平臺用于發(fā)現(xiàn)“偽裝者”所耗費的成本(包括各種時間、人力、財物等);為P2P貸款平臺發(fā)現(xiàn)信用差的惡意偽裝者所給予的懲罰(包括罰款,錄入黑名單等).以上參數(shù)都大于0,且DPU≥RB,即P2P平臺至少會沒收信用差的偽裝者的所有所得.

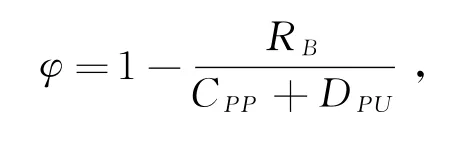

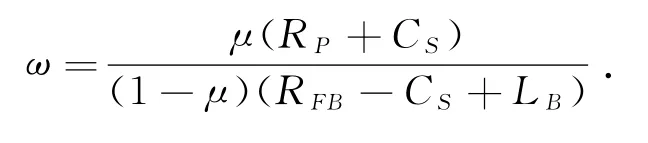

第四,假設P2P貸款平臺可做出以下兩個決策:加強資質(zhì)審核(F)和放寬資質(zhì)審核(F-),并且加強資質(zhì)審核的概率為φ,放寬資質(zhì)審核的概率為1-φ,φ∈[0,1].在具體的貸款操作上,RP為P2P貸款平臺放寬資質(zhì)審核時的收益;LB為信用差者獲得貸款時,P2P貸款平臺的所有損失;CS為P2P貸款平臺加強資質(zhì)審核的成本;其在有效審核時發(fā)現(xiàn)信用差的偽裝者的潛在收益記為RFB.假設LB>RFB,并且其他參數(shù)都大于0.

圖1 P2P網(wǎng)貸平臺和網(wǎng)貸申請者的博弈樹

根據(jù)以上四點假設,P2P貸款平臺和網(wǎng)絡貸款申請者的博弈樹為圖1所示.在第一階段,自然首先決定把潛在的申請網(wǎng)絡貸款的個體分為信用好和信用差兩類.在第二階段,兩類不同信用質(zhì)量的個體選擇是否申請網(wǎng)貸.在第三階段,P2P貸款平臺(M)選擇是否加強資質(zhì)審核.那么,在博弈樹的末端,就可以推出雙方的四個可能博弈結果所帶來的支付,根據(jù)前文的假設以及相關各類參數(shù),雙方的支付分別為:支付一為(RG,RP),支付二為(RG-CPP,-CS),支付三為(RB,-LB),支付四為(RB-CPP-DPU,RFB-CS).其中,各個支付組合中,括號的前半部分代表的是網(wǎng)絡貸款申請者獲得的收益,括號的后半部分代表的是P2P平臺獲得的收益.

2.2博弈的均衡狀態(tài)分析

由于信息不充分,在博弈開始,P2P貸款平臺無法確定網(wǎng)絡貸款的申請者中,哪些是真正的信用好者,哪些信用好者是由信用差者偽裝的.另外,在P2P貸款平臺的資質(zhì)審核中,P2P平臺很難把握何時加強資質(zhì)審核,何時放寬資質(zhì)審核.而且,由于市場的不可預知性,P2P平臺很難去對風險和收益做出準確的預測.基于以上分析,本文著力于構造一個理想的均衡狀態(tài),力圖通過博弈均衡分析找出達到帕累托最優(yōu)狀態(tài)的條件.

(1)混合均衡狀態(tài)下的博弈分析

在資質(zhì)審核的博弈中,混合均衡是指P2P貸款市場上有貸款需求的申請者全體,無論信用好壞,都傾向于申請貸款,由于申請貸款的人數(shù)較多,每筆貸款的分散度提升了,因此P2P網(wǎng)絡貸款平臺傾向于采取放寬資質(zhì)審核.在混合均衡情況下,P2P網(wǎng)絡貸款平臺根據(jù)貸款后的還款情況對兩類不同信用的人進行甄別,其后驗概率為:p(G/A)=μ,p(B/A)=1-μ.

要實現(xiàn)混合均衡,必須滿足在給定兩類不同信用的申請者的策略選擇后,使P2P網(wǎng)絡貸款平臺放寬資質(zhì)審核的收益大于其嚴格進行資質(zhì)審核的收益.那么,首先,根據(jù)上文的相關參數(shù)以及各類假設,在信用好的和差的都申請貸款的條件下,P2P網(wǎng)絡貸款平臺的期望收益如下.

當P2P網(wǎng)絡貸款平臺放寬資質(zhì)審核時,其期望收益的結果應該為:ER(F-)=p(G/A)× RP+p(B/A)×(-LB)=μ(RP+LB)-LB.

同理可知,P2P網(wǎng)絡貸款平臺加強資質(zhì)審核時,其期望收益應該為:ER(F)=p(G/A)×(-CS)+p(B/A)×(RFB-CS)=(RFB-CS)-μRFB.

同時,在P2P貸款平臺放松監(jiān)管的條件下,信用好的貸款申請者的收益RG>0,信用差的貸款申請者的收益RB>0.P2P貸款平臺從信用差者中的損失被信用好者及時還款付息的好處抵消了,并且還有盈余.

(2)準分離均衡狀態(tài)下的博弈分析

準分離均衡是指信用好的網(wǎng)絡貸款申請者采取純策略,即決定申請網(wǎng)絡貸款以獲取更多的效用水平.而信用差的網(wǎng)絡貸款申請者則采取混合策略,因為其考慮到自己偽裝成信用好者需要花費的成本,所以本身以一定的概率選擇是否申請貸款.在此基礎上,P2P貸款平臺也采取混合策略,即以一定的概率選擇或是勤于監(jiān)管.

P2P貸款平臺根據(jù)自身平臺的初始信息,對申請者的狀態(tài)進行評判后,得出的判斷為:p(A/G)=1,p(A/B)=ω .然后按照貝葉斯法則修正P2P貸款平臺對申請貸款的申請人的狀況的判斷:

同理通過推算可得出

當博弈處于準分離均衡時,博弈主體之間必須有以下條件得到滿足:

首先,在純策略博弈模型的假設下,因為信用好的網(wǎng)絡貸款申請者必定會采取申請網(wǎng)絡貸款的純策略,因而,對于信用差的網(wǎng)絡貸款申請者而言,在給定P2P貸款平臺策略的情況下,市場整體就會有以下等式成立,即φ×RB+(1-φ)×(RB-CPP-DPU)=0.

同時,根據(jù)純策略博弈模型理論,在P2P網(wǎng)絡貸款平臺采取混合策略的情況下,必滿足條件:

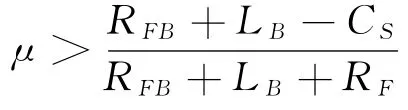

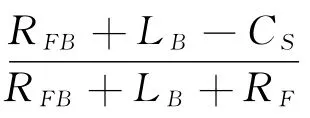

根據(jù)以上兩個條件,最終可以推出在純策略情形下,博弈中的參數(shù)需滿足

且

3 P2P網(wǎng)絡貸款市場的博弈行為影響因素分析以及政策建議

3.1相關影響因素分析

由于P2P貸款市場上信息并不充分,其影響機制和作用效果并不一定如本文中博弈所示,因此,其最終的博弈結果可能偏離理論上的最優(yōu)解.因此,為了更準確的描述P2P貸款市場的現(xiàn)狀,本文進一步探討博弈中涉及的各類參數(shù)的影響因素.

第一,在混合均衡狀態(tài)下的P2P貸款博弈中,如果p(G/A)=μ的值越趨近于1,P2P網(wǎng)絡貸款平臺越傾向于放寬資質(zhì)審核.由此可見,一個P2P網(wǎng)絡貸款平臺中信用好的個體在總體中占的比例越高,P2P貸款平臺的資質(zhì)審核越寬松,無形中降低了個體獲得急需資金的成本,真正的實現(xiàn)了普惠金融.由此可見,P2P平臺當前的重中之重,在于提升自己的用戶群體中信用好的個體占的比例.另外,有效資質(zhì)審核獲得的經(jīng)濟獎勵RFB越高,信用差者偽裝騙款的處罰LB越高.此時,P2P平臺加強資質(zhì)審核的動力越大,信用差者獲得的收益將越小,從而有效地抑制了信用差者申請貸款的沖動.放寬資質(zhì)審核收益RP越高,發(fā)現(xiàn)問題后開始收緊資質(zhì)審核的成本CS越高.也就是說,如果不能從平臺中有效清除信用差者,放寬資質(zhì)審核所帶來的巨大網(wǎng)絡貸款申請的流量收益會被信用差者的違規(guī)所抵消,最終導致發(fā)現(xiàn)問題后的資質(zhì)審核成本升高.這也是我國當前P2P平臺放寬資質(zhì)審核以吸引大規(guī)模個體進入網(wǎng)絡貸款市場,最終因少數(shù)不良借款者惡意欠款倒閉的現(xiàn)狀.

第二,在準分離均衡狀態(tài)下的網(wǎng)絡貸款博弈中,一方面,P2P平臺放寬資質(zhì)審核的概率φ受信用差的網(wǎng)絡貸款申請者所組成的群體不遵守網(wǎng)絡貸款合同時所獲得的收益的影響;另一方面,φ還受CPP、DPU、RB三個因素的影響,P2P貸款平臺前期花費在識別信用差的貸款申請者群體的成本Cpp越高,越有可能在資質(zhì)審核時放寬政策,這不僅因為P2P貸款平臺要節(jié)約有限的資源,還因為前期已經(jīng)花費大量的成本并已經(jīng)識別出相當一部分信用差的群體.另外,P2P貸款平臺給予惡意騙款的信用差者的處罰DPU越大,信用差的貸款申請者的投機收益RB越小,從而信用差的貸款申請者群體騙款的激勵越小,P2P平臺在后期進行寬松的資質(zhì)審核的概率越大.最后,信用差的貸款申請者違規(guī)操作的概率ω受制于P2P貸款平臺資質(zhì)審核的置信度,其置信度越高,信用差的貸款申請者敢于騙款的可能性越小.

3.2政策建議

隨著互聯(lián)網(wǎng)元素不斷融入我國金融市場,普惠金融的理念開始深入人心.雖然目前我國P2P網(wǎng)絡貸款市場存在著諸多亂象,但我們不能因噎廢食.應充分重視P2P貸款對國民經(jīng)濟的促進作用,努力做好相應市場配套機制,以揚其長,避其短.因此,本文提出以下政策建議.

第一,從行業(yè)準入而言,應明確建立行業(yè)準入機制.當前P2P行業(yè)并無標準準入門檻,導致一些資質(zhì)不佳的P2P貸款企業(yè)出現(xiàn)在市場當中.這些企業(yè)對貸款申請者的資質(zhì)審核不嚴,既給投資者帶來了損失,又損害了P2P行業(yè)的聲譽,還導致較高的系統(tǒng)風險.因此,監(jiān)管部門應該設置一定的準入門檻,提高P2P市場的企業(yè)質(zhì)量.首先,監(jiān)管部門可以設置注冊資本金的最低限額,以篩選出資金實力雄厚的企業(yè),保護中小投資者;另外,應限制市場上P2P平臺的數(shù)量,實行牌照制.符合硬性標準的P2P平臺可以取得牌照,進入市場;暫不符合標準的P2P企業(yè),可在一定的緩沖期之內(nèi)進行相應的整改,符合標準后再取得牌照.

第二,從解決信息不對稱的問題來說,監(jiān)管者可以為P2P貸款市場設計一套統(tǒng)一的、共享的信用評級系統(tǒng).實際上,作為一種信用活動,P2P貸款行業(yè)上對交易者的征信消息也有著巨大需求.但首先我國P2P貸款市場并沒有本行業(yè)的統(tǒng)一的交易者信息數(shù)據(jù)庫,另外,其市場上巨額的交易信息并沒有納入銀行征信系統(tǒng),造成了巨大的信息浪費.因此,監(jiān)管部門可以作為發(fā)起人,鼓勵各P2P貸款企業(yè)匯總現(xiàn)有平臺中的數(shù)據(jù),共同建立一套適用于本行業(yè)的信用評級系統(tǒng).同時,努力將P2P貸款征信系統(tǒng)的信息與現(xiàn)有的銀行征信信息融合,從而更好的描述市場上交易者所帶來的風險,同時降低我國銀行業(yè)和P2P貸款行業(yè)面臨的潛在風險.

第三,建立一套有效的監(jiān)管機制,明確各參與者的責任.對于P2P貸款公司,加大對惡意騙款以及玩忽職守的公司內(nèi)部人員的處罰力度;對于監(jiān)管部門,要針對P2P貸款行業(yè)的特點,建立相應的監(jiān)管制度,并明確相關部門的監(jiān)管責任.獎勵對促進有效監(jiān)管有功的人員和加大對瀆職從而造成責任事故者的處罰,建立起行之有效的部門運作規(guī)章制度.

第四,P2P貸款平臺應加強信息披露,及時更新自身平臺的財務狀況,曝光惡意借款者,做好風險計提準備.P2P貸款平臺應該及時透露自身的財務信息,還應該建立統(tǒng)一的網(wǎng)絡平臺定期曝光惡意借款人名錄.另外,為了應對惡意借款的風險,平臺應對每筆借款計提的一定比例金額的風險準備金,以償還貸款人的全部或者部分損失.同時嚴厲打擊惡意借款行為,努力維護平臺的健康安全.

第五,加強P2P行業(yè)自律監(jiān)管,建立行業(yè)內(nèi)部稽核機制.行業(yè)自律監(jiān)管是監(jiān)管部門監(jiān)管的有益補充,能夠減少監(jiān)管部門的工作量.我國P2P行業(yè)可以先建立行業(yè)自律組織,搭建行業(yè)內(nèi)的信息共享平臺以形成信息共享機制.可以根據(jù)本行業(yè)的現(xiàn)狀制定相應的準則,促進本行業(yè)的健康發(fā)展.要督促成員按時提交經(jīng)營報告和風險指標數(shù)據(jù),與政府監(jiān)管形成良性的互動.其次是要建立行業(yè)內(nèi)部稽核機制,督促各成員企業(yè)認真落實內(nèi)部控制,建立并強化經(jīng)常性的內(nèi)部自律功能.在開展網(wǎng)絡貸款業(yè)務時,內(nèi)部稽核部門期應根據(jù)設定的風險控制程序,提供風險識別和預警,并定期審查測試風險管理程序.并在貸款發(fā)放出去后,及時跟蹤并確保各項監(jiān)控措施準確運行.

[1]王紫薇,袁中華,鐘鑫,中國P2P網(wǎng)絡小額信貸運營模式研究[J].新金融,2012,276(2):43-45.

[2]郭陽,中國P2P小額貸款發(fā)展現(xiàn)狀研究[J].上海金融,2012(12).

[3]談超,王冀寧,孫本芝,P2P網(wǎng)絡借貸平臺中的逆向選擇和道德風險研究[J].金融經(jīng)濟學研究,2014(05).

[4]李焰,高弋君,李珍妮,才子豪,王冰婷,楊宇軒.借款人描述性信息對投資人決策的影響——基于P2P網(wǎng)絡借貸平臺的分析[J].經(jīng)濟研究,2014(A01):143-155.

[5]Michal Herzenstein,Scott Sonenshein,UM Dholakia.Tell Me a Good Story and I May Lend You Money:The Role of Narratives in Peer-to-Peer Lending Decisions[J].Journal of Marketing Research,2011,48(47):S138.

[6]Pope,D.G.,J.R.Sydnor.What’s in a picture?Evidence of Discrimination form Prosper.Com[J].Journal of Human Resources 46(1):3-37.

[7]Jeremy Michels.Do Unverifiable Disclosures Matter?Evidence from Peer-to-Peer Lending[J].Accounting Review,2012,87(4):1385-1413.

[8]陳樹福等,P2P網(wǎng)絡借貸監(jiān)管的效益與路徑——基于演化博弈論視角的研究[J].金融監(jiān)管研究,2014(07).

[9]吳曉光,曹一,論加強P2P網(wǎng)絡借貸平臺的監(jiān)管[J].南方金融,2011(04).

The Behavior of Internet Lending under the Perspective of Incomplete Information Game Theory——Example of P2P Lending

Qian Zhitong Kong Liuliu

(Business School,University of Shanghai for Science and Technology,Shanghai 20093,China)

Recently,the popularity of P2P loans has brought more convenience in financing to individuals and small enterprises.But due to the asymmetric information problem in P2P lending market,lots of unhealthy phenomenon appear on this market.Therefore,based on the present situation in P2P industry,and defining P2P lending platform and borrowers as participants,this paper constructs the incomplete information game model.In order to realize the Pareto optimality of P2P market,this paper discusses the respective external conditions to achieve this goal both in the situation of mixed equilibrium and separating equilibrium.While talking about related influencing factors,this essay finally put forward corresponding policy recommendations.

P2P loan Incomplete information game Pareto optimality

2015年04月29日

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

大眾創(chuàng)業(yè)(2009年10期)2009-10-08 04:52:00

數(shù)字社區(qū)&智能家居(2009年7期)2009-09-29 08:16:48

數(shù)字社區(qū)&智能家居(2009年11期)2009-06-25 04:30:34

數(shù)字社區(qū)&智能家居(2009年3期)2009-04-21 03:09:04

數(shù)字社區(qū)&智能家居(2009年2期)2009-03-27 04:33:44

數(shù)字社區(qū)&智能家居(2009年12期)2009-02-03 07:50:48

建筑創(chuàng)作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32