我國貨幣市場基準利率的選擇研究

2016-10-21 03:00:53熊一洲毛旭江湖南大學金融與統(tǒng)計學院長沙410006

商業(yè)經(jīng)濟研究 2016年19期

■ 熊一洲 毛旭江(湖南大學金融與統(tǒng)計學院 長沙 410006)

我國貨幣市場基準利率的選擇研究

■ 熊一洲毛旭江(湖南大學金融與統(tǒng)計學院長沙410006)

本文運用描述性統(tǒng)計分析以及向量自回歸模型對短期銀行間債券回購利率和短期SHIBOR利率進行研究,通過比較兩種利率在市場性、基礎(chǔ)性、相關(guān)性、穩(wěn)定性方面的特點,發(fā)現(xiàn)短期銀行間債券回購利率比短期SHIBOR利率更具備作為貨幣市場基準利率的實力。

基準利率貨幣市場利率市場化

引言

2015年10月24日起,中國人民銀行決定對商業(yè)銀行和農(nóng)村合作金融機構(gòu)等不再設(shè)置存款利率浮動上限,利率市場化改革基本完成。在利率市場化條件下,選擇合適的利率作為基準利率尤為重要。2007年1月4日,我國正式發(fā)布上海銀行間同業(yè)拆借利率,目的是培育上海銀行間同業(yè)拆借利率成為我國的貨幣市場基準利率,但是從市場的表現(xiàn)來看,上海銀行間同業(yè)拆借利率并未完成它的使命,而銀行間債券回購利率更能作為貨幣市場的基準利率來引導(dǎo)其他市場利率。在利率市場化基本完成的情況下,本文將考察銀行間債券回購利率和上海銀行間同業(yè)拆借利率誰更適合作為貨幣市場基準利率。

文獻綜述

我國對于貨幣市場基準利率的選擇問題早已開始研究,但是對于貨幣市場基準利率的最終選擇卻一直還沒有確定。我國從推出SHIBOR(目的是培育SHIBOR成為基準利率)以來,國內(nèi)不少專家學者認為SHIBOR有望成為貨幣市場的基準利率,并作出相應(yīng)的實證分析。比如張林、何廣文(2009)認為SHIBOR已經(jīng)逐漸發(fā)揮了貨幣市場基準利率的作用,影響力也在不斷地擴大;向蘭丹、陳曼(2010)認為SHIBOR適合作為我國貨幣市場基準利率,并提出了完善SHIBOR作為基準利率的建議;彭紅楓、魯維潔(2010)運用向量自回歸模型對貨幣市場基準利率的選擇作出研究,認為銀行間債券回購利率在我國利率體系中仍然起著重要的作用,但SHIBOR在短期利率上作為貨幣市場基準利率的認可程度越來越高,正發(fā)揮著越來越重要定價參考作用;張彬(2013)提出SHIBOR是最具有潛力發(fā)展成為我國貨幣市場上名副其實的基準利率的結(jié)論;胡明東(2014)認為SHIBOR基本上已經(jīng)達到了市場基準利率的要求。

部分學者對SHIBOR作為貨幣市場基準利率提出了懷疑。比如時光、高珂(2012)認為SHIBOR可以初步作為基準利率,但是有效性不高,提出了改進意見;秦紅陽(2014)認為SHIBOR并沒有成為貨幣市場具有絕對話語權(quán)的基準利率,還有許多要改進、完善的地方;徐志華(2014)認為SHIBOR在一定程度上能夠充當基準利率的角色,但是還存在許多需要改進的地方,基礎(chǔ)性方面還需要不斷提高,抵抗國際沖擊的穩(wěn)定性也有待加強。

也有部分學者認為銀行間債券回購利率應(yīng)該成為我國貨幣市場基準利率。比如李和鋒(2007)在比較了SHIBOR后提出我國貨幣市場仍應(yīng)以銀行間債券市場回購利率作為貨幣市場基準利率;傅毅夫(2009)研究發(fā)現(xiàn)銀行間債券回購利率和消費者物價指數(shù)(CPI)環(huán)比增長率、狹義貨幣供應(yīng)量(M1)同比增長率等經(jīng)濟指標具有很高的相關(guān)性,認為銀行間債券回購利率是貨幣市場基準利率的最佳選擇;王志棟(2012)利用EGARCH、Granger等模型對2001-2010年我國貨幣市場候選基準利率的時間序列數(shù)據(jù)進行市場性檢驗、測控性檢驗、波動性檢驗、基礎(chǔ)性檢驗及預(yù)測性檢驗,得出七天期銀行間回購利率是當前我國貨幣市場上表現(xiàn)最好的基準利率;柳欣、劉磊、呂元祥(2013)認為銀行間債券回購市場的隔夜利率最具有基準利率的特征,而SHIBOR雖然認可度在加強,但并不具有優(yōu)勢。

基準利率選擇標準

基準利率是指在金融市場上有基礎(chǔ)性作用的利率,能夠引起利率體系中其他利率相應(yīng)變動的利率,是一種具有普遍參照作用的利率。作為基準利率必續(xù)具備四個條件:市場性、基礎(chǔ)性、相關(guān)性和穩(wěn)定性。

市場性。貨幣市場基準利率是根據(jù)市場的供需狀況決定的,能夠真實反映市場資本供需關(guān)系情況的利率。本文將以描述性統(tǒng)計分析對短期銀行間債券回購利率和短期SHIBOR進行對比分析。

基礎(chǔ)性。基準利率在利率體系中處于基礎(chǔ)性地位,能夠有效影響其他貨幣市場利率。本文將在實證分析中用格蘭杰因果關(guān)系、脈沖響應(yīng)分析、方差分解等來檢驗銀行間債券回購利率和SHIBOR的基礎(chǔ)性。

相關(guān)性。基準利率與其他市場利率具有較強的相關(guān)性,貨幣當局制定和實施貨幣政策以基準利率作為參考依據(jù)。本文選擇有代表性的中央銀行貨幣政策操作利率(SLO投放利率)與兩種備選的貨幣市場利率進行相關(guān)性分析。

穩(wěn)定性。基準利率應(yīng)當是穩(wěn)定的,處于較為穩(wěn)定的狀態(tài)才能作為金融資產(chǎn)定價的基礎(chǔ)。

實證分析

(一)數(shù)據(jù)選取

本文主要針對SHIBOR和銀行間債券回購利率作比較,觀察在貨幣市場上哪個利率更適合作為基準利率,來引導(dǎo)其他市場利率。因為銀行間同業(yè)拆借市場和銀行間債券回購市場的交易主要集中在短期交易,所以本文選取短期的SHIBOR和銀行間債券回購利率作比較,SHIBOR選取隔夜和七天兩個品種,銀行間債券回購利率也選取隔夜和七天兩個品種。SHIBOR數(shù)據(jù)來源于上海銀行間同業(yè)拆借利率官網(wǎng),銀行間債券回購利率數(shù)據(jù)來源于wind數(shù)據(jù)庫。

(二)市場性檢驗

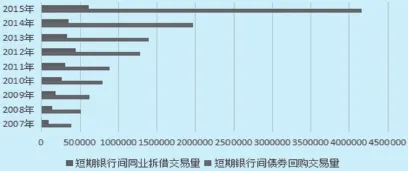

如圖1所示,本文統(tǒng)計了2007-2015年每年的隔夜、七天兩個期限的銀行間債券回購交易量和銀行間同業(yè)拆借交易量,發(fā)現(xiàn)銀行間債券回購交易量和銀行間同業(yè)拆借交易量都呈現(xiàn)遞增趨勢,但是銀行間債券回購交易量每年都比銀行間同業(yè)拆借交易量多出很多,占有很大的市場優(yōu)勢。

此外,我國銀行間債券回購市場的市場參與者數(shù)量多,參與者包括銀行、證券公司、基金公司等多種金融機構(gòu),非金融機構(gòu)也占有一定比例,更廣泛的市場參與者意味著更強的市場性、公平性。SHIBOR是由信用等級較高的18家商業(yè)銀行報價得出的,通過計算其算數(shù)平均利率得到,而不是真實的成交利率,并不一定真實反映市場供求關(guān)系。

可以看出,不論從交易量還是市場的參與程度來看,銀行間債券回購利率都比SHIBOR作為貨幣市場基準利率更加有優(yōu)勢。

(三)基礎(chǔ)性檢驗

本文對短期銀行間債券回購利率和上海銀行間同業(yè)拆借利率建立VAR模型,通過Eviews軟件,對其進行平穩(wěn)性檢驗、格蘭杰因果關(guān)系檢驗、脈沖響應(yīng)分析和方差分解,來檢驗兩種利率的基礎(chǔ)性。因為銀行間債券回購市場和銀行間同業(yè)拆借市場的交易都集中在短期交易,所以本文選取隔夜債券回購利率(用R001表示)、七天債券回購利率(用R007表示)、隔夜SHIBOR(用SHIBOR_1D表示)、七天SHIBOR(用SHIBOR_1W表示)。樣本數(shù)據(jù)范圍為2007年1月4日至2015年12月31日。因為本文需要考察兩個期限的銀行間債券回購利率和SHIBOR利率,因此本文分別對R001、SHIBOR_1D和R007、SHIBOR_1W進行基礎(chǔ)性檢驗。

1.單位根檢驗。首先對R001、R007和SHIBOR_1D、SHIBOR_1W進行單位根檢驗,根據(jù)AIC準則確定最優(yōu)滯后階數(shù),檢驗結(jié)果如表1所示。

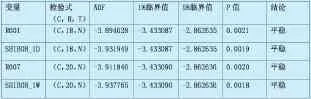

經(jīng)ADF檢驗后,R001、R007和SHIBOR_1D、SHIBOR_1W的P值小于0.05,且ADF檢驗值小于1%水平下的臨界值,因此R001、R007、SHIBOR_1D、SHIBOR_1W在1%的顯著性水平下均為平穩(wěn)時間序列,即R001、R007、S H I B O R_1 D、SHIBOR_1W基本不受時間變化的影響。

2.Granger因果檢驗。因為R001、R007、SHIBOR_1D、SHIBOR_1W都是平穩(wěn)序列,所以可以進行格蘭杰因果關(guān)系檢驗。

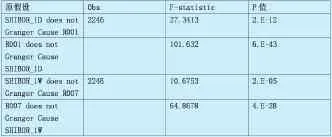

從表2可以看出,SHIBOR_1D和R001互為格蘭杰因果關(guān)系,SHIBOR_1W和R007互為格蘭杰因果關(guān)系。但是仔細觀察P值,發(fā)現(xiàn)2.E-12>6.E-43,2.E-05>4.E-28,說明拒絕第二條和第四條原假設(shè)的概率比拒絕第一條和第三條原假設(shè)的概率要大,即相比較而言,銀行間債券回購利率對SHIBOR有更多的推動作用。也就是說,銀行間債券回購利率和SHIBOR有雙向傳遞過程,但是銀行間債券回購利率對SHIBOR的影響相對而言較大。

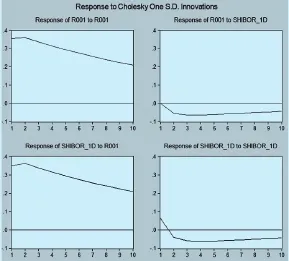

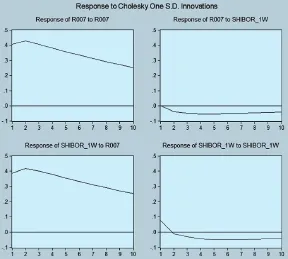

3.脈沖響應(yīng)分析。脈沖響應(yīng)函數(shù)描述的是VAR模型中一個內(nèi)生變量的沖擊給其它內(nèi)生變量所帶來的影響。為了更具體地分析短期銀行間債券回購利率和SHIBOR利率的基礎(chǔ)性,本文分別對R001、S H I B O R_1 D和R007、SHIBOR_1W進行脈沖響應(yīng)分析,來研究它們的短期動態(tài)特征。

表1 單位根檢驗

表2 格蘭杰因果關(guān)系檢驗

表3 SLO投放利率和R001、R007、SHIBOR_1D、SHIBOR_1W對照表

表4 SLO投放利率、R001、R007、SHIBOR_1D、SHIBOR_1W相關(guān)系數(shù)表

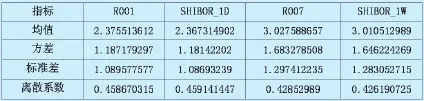

表5 R001、R007、SHIBOR_1D、SHIBOR_1W穩(wěn)定性比較

從圖2可以看出,ROO1對自身有個較強的脈沖響應(yīng),在第一期為3.6%,然后逐漸收斂;而R001對SHIBOR_1D的負向沖擊在第二期有個很弱的脈沖響應(yīng),約為-0.6%,然后逐漸收斂。然后觀察SHIBOR_1D,可以看出SHIBOR_1D對R001的沖擊有較強的脈沖反應(yīng),在第一期約為3.5%,在第二期達到最大,約為3.7%,然后逐漸收斂;而SHIBOR_1D對自身的沖擊僅有很弱的脈沖反應(yīng),在第一期約為0.7%,然后在第二期約為-0.4%,再逐漸收斂。

同樣,從圖3可以看出,R007對自身有個較強的脈沖響應(yīng),第一期有個4%的脈沖響應(yīng),在第二期脈沖響應(yīng)達到最大,約為4.4%,然后逐漸減弱;而R007對SHIBOR_1W的沖擊在第二期開始有個很弱的脈沖響應(yīng),然后逐漸收斂。再觀察SHIBOR_1W,SHIBOR_1W對R007的沖擊在第一期有個3.9%的脈沖響應(yīng),在第二期達到最大,約為4.2%,然后逐漸收斂;而SHIBOR_1W對自身沖擊在第一期有個0.8%的脈沖響應(yīng),然后逐漸收斂。因此可以得出,ROO7受自身影響較大,而SHIBOR_1W受R007影響較大。

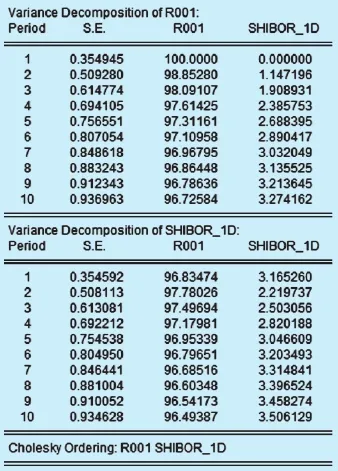

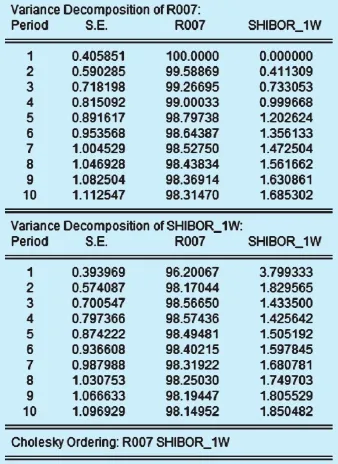

4.方差分解。脈沖響應(yīng)函數(shù)描述的是VAR模型中的一個內(nèi)生變量的沖擊對其它內(nèi)生變量的影響,而方差分解分析是通過分析內(nèi)生變量的沖擊對內(nèi)生變量影響的貢獻度。下面分別對R001、SHIBOR_1D和R007、SHIBOR_1W進行方差分解分析。

從圖4可以看出,SHIBOR_1D的波動主要受R001的影響,第一期約為96.83%,然后逐漸遞減,第十期約為96.49%,而SHIBOR_1D的波動受自身影響很小,在第一期約為3.17%,在第十期約為3.51%。說明SHIBOR_1D的波動96.83%由R001引起,3.17%由自身引起。同樣,R001的波動主要受自身的影響,第一期為100%,第十期約為96.72%。

與R001和SHIBOR_1D的方差分解類似,從圖5可以看出SHIBOR_1W的波動主要受R007的影響,第一期約為96.20%,第十期約為98.15%,而SHIBOR_1W的波動受自身的影響較小,第一期約為3.80%,第十期約為1.85%。表明SHIBOR_1W的波動96.2%由R007引起,3.8%由自身引起。同樣可以看出,R007的波動主要受自身波動的影響,第一期為100%,第十期約為98.31%。

在基礎(chǔ)性檢驗方面,本文對R001、SHIBOR_1D和R 0 0 7、SHIBOR_1W進行ADF檢驗、格蘭杰因果檢驗、脈沖響應(yīng)分析、方差分解。通過格蘭杰因果檢驗、脈沖響應(yīng)分析和方差分解可以看出在基礎(chǔ)性方面,短期銀行間債券回購利率對短期SHIBOR利率有較強的引導(dǎo)作用。

(四)相關(guān)性檢驗

S L O即短期流動性調(diào)節(jié)工具,是一種公開市場操作。央行綜合考察銀行間的流動性、貨幣市場利率水平等因素相機投放資金。SLO簡單地說就是超短期的逆回購,目的是引導(dǎo)貨幣市場利率的走向。SLO的使用,預(yù)示正逆回購操作將是央行調(diào)節(jié)流動性的主流工具,也意味著未來存款準備金的使用頻率將逐漸減少。相比于SLF,即常備借貸便利工具,因為SLF由商業(yè)銀行主動發(fā)起,與中央銀行一對一交易,央行主動性差,而央行操作SLO具有很強的主動性,因此在央行公開市場操作中選擇SLO投放利率進行相關(guān)性研究。

圖1 2007-2015年每年隔夜、七天的銀行間債券回購交易量和銀行間同業(yè)拆借交易量

圖2 脈沖響應(yīng)分析圖(1)

圖3 脈沖響應(yīng)分析圖(2)

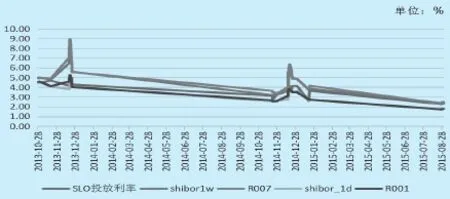

圖6 SLO投放利率和R001、R007、SHIBOR_1D、SHIBOR_1W 走勢圖

SLO投放利率從2013年開始,本文將2013-2015年的SLO投放利率的日期和利率歸納在表3中,同時將SLO投放利率投放第二天的R001、R007、SHIBOR_1D、SHIBOR_1W的數(shù)據(jù)整理在表3中以便進行對比分析。如果SLO投放利率投放的第二天是節(jié)假日,那么順延至第一個工作日。

圖4 方差分解圖(1)

圖5 方差分解圖(2)

將S L O、R 0 0 1、R 0 0 7、SHIBOR_1D、SHIBOR_1W的走勢繪制在圖6中,能夠看到,這五種利率的走勢基本一致,表現(xiàn)為同升同降的趨勢,同時也能看出,超短期的R001、SHIBOR_1D和SLO利率吻合得更好。

短期銀行間債券回購利率、SHIBOR利率和SLO投放利率的相關(guān)系數(shù)如表4所示,可以看出,SLO投放利率與ROO1、R007、SHIBOR_1D、SHIBOR_1W具有很高的相關(guān)性,說明SLO對于貨幣市場利率的引導(dǎo)有一定作用,SLO與短期銀行間債券回購利率、SHIBOR利率之間具有很好的傳導(dǎo)性。

(五)穩(wěn)定性檢驗

本文進一步比較隔夜、一周兩個期限的銀行間債券回購利率、SHIBOR利率的穩(wěn)定性,經(jīng)過計算得到如表5所示的指標,數(shù)據(jù)選取2007年1月4日到2015年12月31日的日數(shù)據(jù)。

從表5中結(jié)果可以看出,隔夜的SHIBOR比R001的離散系數(shù)大一點,而七天的SHIBOR比R007的離散系數(shù)要小一點,但是總體來看,這兩種期限的利率的離散系數(shù)非常接近,在穩(wěn)定性方面,短期銀行間債券回購利率和SHIBOR利率幾乎沒什么差別。

結(jié)論

因為我國貨幣供應(yīng)量指標的有效性在不斷降低,而利率指標的有效性卻在不斷提高,所以找準貨幣市場基準利率對于我國提高貨幣政策有效性和促進金融市場發(fā)展有重要意義。

通過實證分析,本文發(fā)現(xiàn)在市場性方面,短期銀行間債券回購利率比短期SHIBOR利率的表現(xiàn)要好,特別是短期銀行間債券回購交易量比短期銀行間同業(yè)拆借交易量高出很多,意味著市場上普遍認可的還是銀行間債券回購市場。

在基礎(chǔ)性方面,短期銀行間債券回購利率比短期SHIBOR利率的表現(xiàn)要好,通過實證發(fā)現(xiàn),短期銀行間債券回購利率對于短期SHIBOR利率有一定的引導(dǎo)作用,且短期SHIBOR利率的波動受短期銀行間債券回購利率的波動影響較大,而短期銀行間債券回購利率的波動主要受自身影響。

在相關(guān)性方面,短期SHIBOR利率和短期銀行間債券回購利率的表現(xiàn)都不錯,短期SHIBOR利率略有優(yōu)勢,但優(yōu)勢并不十分明顯;在穩(wěn)定性方面,兩種利率的表現(xiàn)相當。綜合來看,本文認為現(xiàn)階段短期銀行間債券回購利率比短期SHIBOR利率更適合作為貨幣市場基準利率。

1.張林,何廣文.我國貨幣市場基準利率SHIBOR實證分析及運行評價[J].金融理論與實踐,2009(4)

2.向蘭丹,陳曼. SHIBOR運行機制及其作為我國貨幣市場基準利率的完善建議[J].現(xiàn)代經(jīng)濟信息,2010(12)

3.彭紅楓,魯維潔.中國金融市場基準利率的選擇研究[J].管理世界,2010(11)

4.張彬.我國貨幣市場基準利率的選擇研究[D].西南財經(jīng)大學,2013

5.胡明東. SHIBOR作為我國貨幣市場基準利率的實證檢驗[J].福建金融,2014(8)

6.時光,高珂.對SHIBOR作為我國貨幣市場基準利率的有效性檢驗[J].財經(jīng)科學,2012,(2)

7.秦紅陽.國內(nèi)貨幣市場基準利率的選擇研究探討[J].商,2014(5)

8.徐志華. SHIBOR作為貨幣市場基準利率的有效性分析[D].浙江工商大學,2014

9.李和鋒.利率市場化條件下我國貨幣市場基準利率的選擇問題研究[D].西南財經(jīng)大學,2007

10.傅毅夫.我國貨幣市場基準利率選擇分析[J].財會月刊,2009(23)

11.王志棟.中國貨幣市場基準利率選擇的實證研究[J].投資研究,2012(1)

12.柳欣,劉磊,呂元祥.我國貨幣市場基準利率的比較研究[J].經(jīng)濟學家,2013(5)

F832.5

A

猜你喜歡

民用飛機設(shè)計與研究(2020年4期)2021-01-21 09:15:02

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

電子制作(2018年18期)2018-11-14 01:48:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

山東工業(yè)技術(shù)(2016年15期)2016-12-01 05:31:22

創(chuàng)新作文(小學版)(2016年20期)2016-08-22 09:11:22

數(shù)學理論與應(yīng)用(2016年1期)2016-02-28 09:26:09