新三板生物醫(yī)藥企業(yè)價值評估問題研究

2016-10-21 07:51:54呂雅慧

商業(yè)會計 2016年15期

呂雅慧

摘要:新三板市場是我國多層次資本市場體系的重要組成部分,文章通過對新三板首例合并案例的分析,指出傳統(tǒng)價值評估方法的局限性,并提出了實物期權(quán)法。通過分析新三板醫(yī)藥企業(yè)價值評估的特殊性,建立了決策樹模型,為今后新三板生物醫(yī)藥企業(yè)的價值評估提供全新視角。

關(guān)鍵詞:新三板 生物醫(yī)藥 價值評估

中圖分類號:F275 文獻(xiàn)標(biāo)識碼:A 文章編號:1002-5812(2016)15-0038-03

一、引言

新三板現(xiàn)指全國中小企業(yè)股份轉(zhuǎn)讓系統(tǒng),是2012年9月20日經(jīng)國務(wù)院批準(zhǔn)設(shè)立的全國性證券交易場所,組織安排非上市股份公司股份的公開轉(zhuǎn)讓,為非上市股份公司融資、并購等相關(guān)業(yè)務(wù)提供服務(wù)以及為市場參與人提供信息、技術(shù)和培訓(xùn)服務(wù)。新三板的成立推動了我國多層次資本市場的建設(shè),為場外交易提供了一個基本的平臺。

截至2016年2月4日,在股轉(zhuǎn)系統(tǒng)掛牌的企業(yè)已有5 672家,成交股數(shù)3 025.17萬股,成交金額18 949.88萬元,隨著新三板交易的日漸頻繁,對新三板企業(yè)的價值評估方法相關(guān)研究也逐漸增加,然而國內(nèi)對新三板股權(quán)價值評估都是針對新三板規(guī)模小、風(fēng)險大、科技含量高等整體特點提出的價值評估方法。隨著新三板首例合并案例的發(fā)生,即君實生物換股吸收合并眾合醫(yī)藥,對新三板股權(quán)價值的分類評估也引起了關(guān)注。在此背景下,本文試圖通過該案例對新三板生物醫(yī)藥企業(yè)的價值評估做出回應(yīng)。

二、傳統(tǒng)評估方法對新三板生物醫(yī)藥企業(yè)價值評估的局限性

目前,傳統(tǒng)的價值評估方法包括資產(chǎn)基礎(chǔ)法、現(xiàn)金流量法以及相對價值法,這三種評估方法也是實務(wù)中主流的評估方法,下面將討論三種評估方法在新三板醫(yī)藥行業(yè)中應(yīng)用的局限性。

資產(chǎn)基礎(chǔ)法是以企業(yè)的賬面價值進(jìn)行調(diào)整的,它的局限性有兩點:其一,資產(chǎn)基礎(chǔ)法關(guān)注企業(yè)報表的賬面價值,一些報表之外的事項卻未能考慮到,最能體現(xiàn)醫(yī)藥企業(yè)價值的就是研發(fā)的藥品,尤其是潛在市場較大的產(chǎn)品,這時很容易低估企業(yè)的價值;其二,資產(chǎn)基礎(chǔ)法基本是機(jī)械地將各項資產(chǎn)價值相加,沒有考慮到相關(guān)資產(chǎn)產(chǎn)生的1+1>2的協(xié)同效應(yīng)。

現(xiàn)金流量法的估值思想是通過估算企業(yè)未來的現(xiàn)金流量,然后將現(xiàn)金流量進(jìn)行折現(xiàn),折現(xiàn)的價值即為企業(yè)的價值,從理論上來說,這一方法基本涵蓋所有類型企業(yè)的價值評估,但是其局限性在于現(xiàn)金流量法的應(yīng)用前提必須是經(jīng)營比較穩(wěn)定,未來現(xiàn)金流量可以預(yù)測的情況下,而新三板企業(yè)大多數(shù)處于發(fā)展初期,不穩(wěn)定性極高。

相對價值法是將評估對象與可比項目或者企業(yè)進(jìn)行比較,進(jìn)而確定其價值的方法。此種方法的局限性有兩點:其一,相對價值法應(yīng)用的資本市場須是充分發(fā)展、較為完善的,很明顯,新三板市場并非如此;其二,在選擇可比企業(yè)時,要考慮各方面因素,要有可比性,例如,在本案例中,君實生物研發(fā)藥物的估值是參考國外市場的,在這里,可比性不高,易對最后的估值結(jié)果產(chǎn)生影響。

下面通過對君實生物吸收合并眾合醫(yī)藥的分析,介紹新三板生物醫(yī)藥企業(yè)價值評估的模型,為今后醫(yī)藥企業(yè)的價值評估,尤其是新三板的生物醫(yī)藥企業(yè)提供依據(jù)。

三、君實生物與眾合醫(yī)藥交易概況

(一)交易公司介紹

君實生物與眾合醫(yī)藥都屬于新抗體醫(yī)藥研發(fā)的高科技企業(yè),君實生物專注于創(chuàng)新單克隆抗體藥物和其他治療性蛋白藥物的研發(fā)與產(chǎn)業(yè)化,目前,兩家企業(yè)研發(fā)的產(chǎn)品并未在市場上銷售,其營業(yè)收入主要靠技術(shù)咨詢、技術(shù)轉(zhuǎn)讓和技術(shù)服務(wù)等。

眾合醫(yī)藥于2014年1月24日在新三板掛牌,當(dāng)時,君實生物還并未在股轉(zhuǎn)系統(tǒng)上公開轉(zhuǎn)讓,根據(jù)新三板規(guī)定,君實生物合并眾合醫(yī)藥的前提就是君實生物改制為股份公司并在新三板上掛牌。那么此次交易也就不存在曲線掛牌的目的了。

(二)交易背景

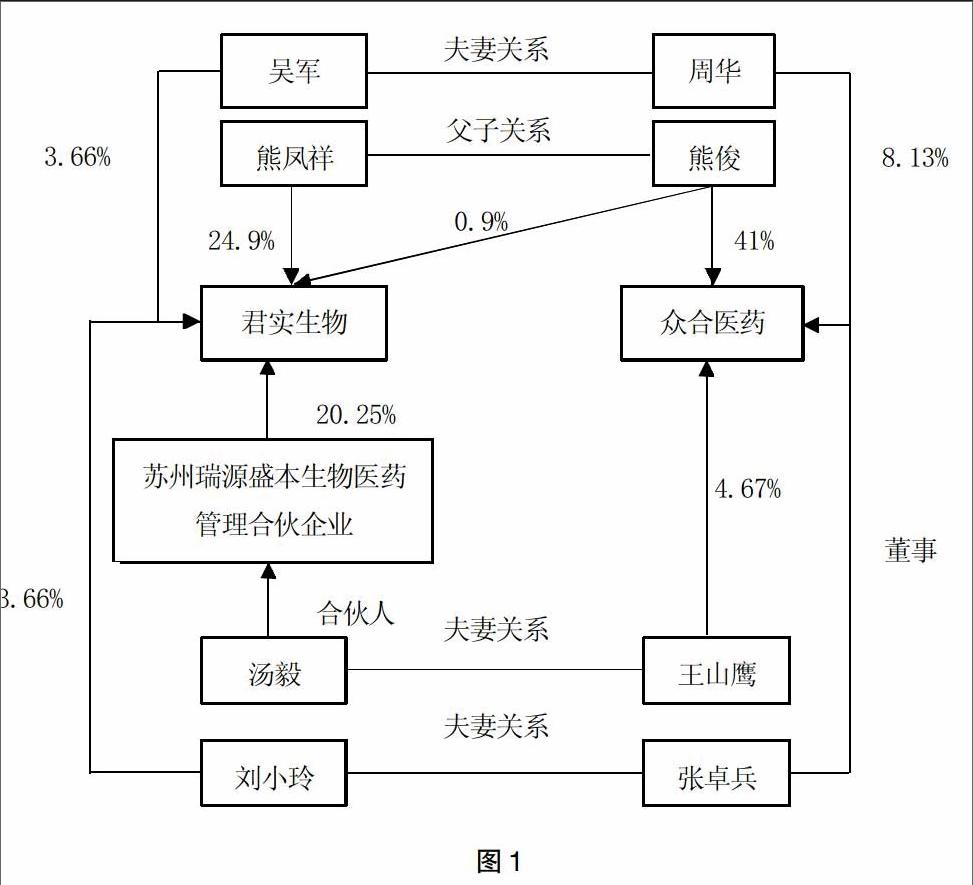

2015年5月12日,君實生物換股吸收合并眾合醫(yī)藥議案披露,兩家企業(yè)屬于關(guān)聯(lián)方,因此此次交易屬于關(guān)聯(lián)交易,具體關(guān)聯(lián)關(guān)系如下頁圖1所示。

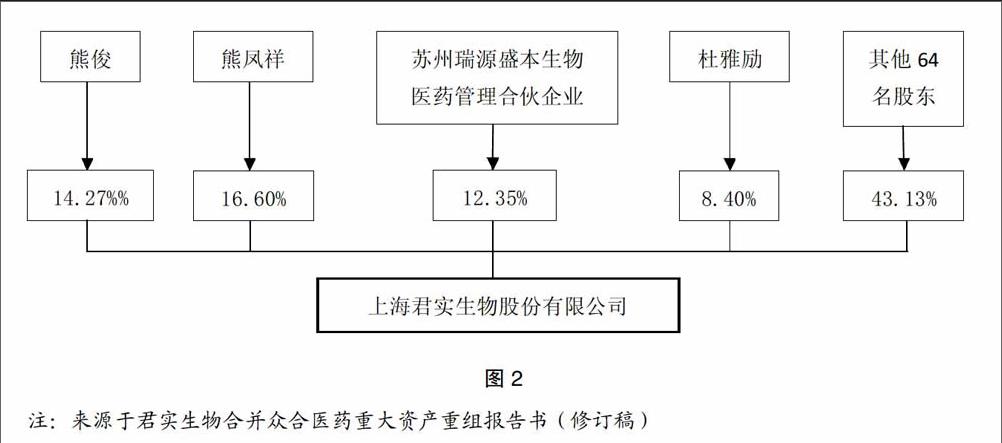

由圖1可以看出,君實生物與眾合醫(yī)藥實際控制人為熊鳳祥與熊俊父子。此次交易構(gòu)成同一控制下的吸收合并。下頁圖2為合并后君實生物股權(quán)結(jié)構(gòu)圖。合并后君實生物的實際控制人仍為熊俊與熊鳳祥,合并前后,控制人沒有發(fā)生變化,這也就為交易的順利進(jìn)行提供了保障。

(三)交易概述

君實生物向眾合醫(yī)藥全體股東發(fā)行 735 萬股股票用于換股吸收合并眾合醫(yī)藥。換股吸收合并后,眾合醫(yī)藥擁有的全部資產(chǎn)及負(fù)債、人員及在研項目均并入君實生物,被吸收合并方眾合醫(yī)藥注銷法人資格,吸收合并方君實生物承擔(dān)被吸收合并方眾合醫(yī)藥在研項目的后續(xù)研發(fā)工作,公司的經(jīng)營管理和業(yè)務(wù)開展不受此次合并的影響。本次吸收合并的換股比例為:0.050317983︰1,即換股股東所持有的每一股眾合醫(yī)藥普通股股票可以換得0.050317983股君實生物本次發(fā)行的人民幣普通股股票。此次換股比例的依據(jù)是2015年4月末眾合醫(yī)藥每股凈資產(chǎn)的價格,為1.3元/股。此次換股吸收合并的換股實施股權(quán)登記日為2015年12月17日。

四、案例分析

君實生物吸收合并眾合醫(yī)藥是新三板首例合并案例,也為今后新三板的并購開創(chuàng)了先河,而在此過程中企業(yè)價值的評估是倍受關(guān)注的。因此對君實生物與眾合醫(yī)藥的估值的研究有著十分重大的意義。君實生物吸收合并眾合醫(yī)藥換股比例的依據(jù)是兩家企業(yè)的估值比,根據(jù)眾合醫(yī)藥披露的公告稱君實生物與眾合醫(yī)藥的價值比為2∶1。

(一)君實生物與眾合醫(yī)藥估值比為2∶1的理由

君實生物吸收合并眾合醫(yī)藥換股比例的依據(jù)是兩家企業(yè)研發(fā)項目的價值比,即君實生物的JS001 項目和眾合醫(yī)藥的UBP1211項目,采用的價值評估方法為相對價值評估法。以下是雙方管理層對估值方法及依據(jù)給出的理由:

其一:君實生物掛牌新三板未滿1年,無可交易股份,且二者都采用協(xié)議轉(zhuǎn)讓方式,價格不具有連續(xù)性,使得無法參考二級市場價格直接確定本次交易的絕對價格;

其二:截至吸收合并之前,兩家公司研發(fā)投入巨大,均處于虧損階段,因此無法參考其他傳統(tǒng)的估值模型。

其三:君實生物與眾合醫(yī)藥同屬新三板掛牌的高科技醫(yī)藥企業(yè),兩家企業(yè)創(chuàng)立都未滿10年,在研發(fā)的藥物還未在市場上銷售,而且作為醫(yī)藥行業(yè)的慣例,評估醫(yī)藥企業(yè)的價值重要的參考依據(jù)就是在研發(fā)的項目,君實生物的JS001 項目所研制的藥物屬于創(chuàng)新藥物,用于腫瘤治療,有望成為首個國內(nèi)藥企自主研發(fā)的腫瘤免疫制劑。眾合醫(yī)藥UBP1211項目所研發(fā)的藥物屬于仿制藥物,主要用于類風(fēng)濕等免疫性疾病,雙方的管理層認(rèn)為君實生物JS001 項目的市場前景要優(yōu)于眾合醫(yī)藥,結(jié)合國內(nèi)外市場的銷售情況以及同類藥物價值評估,所以最后確定的估值比為2∶1。

(二)君實生物與眾合醫(yī)藥財務(wù)狀況分析

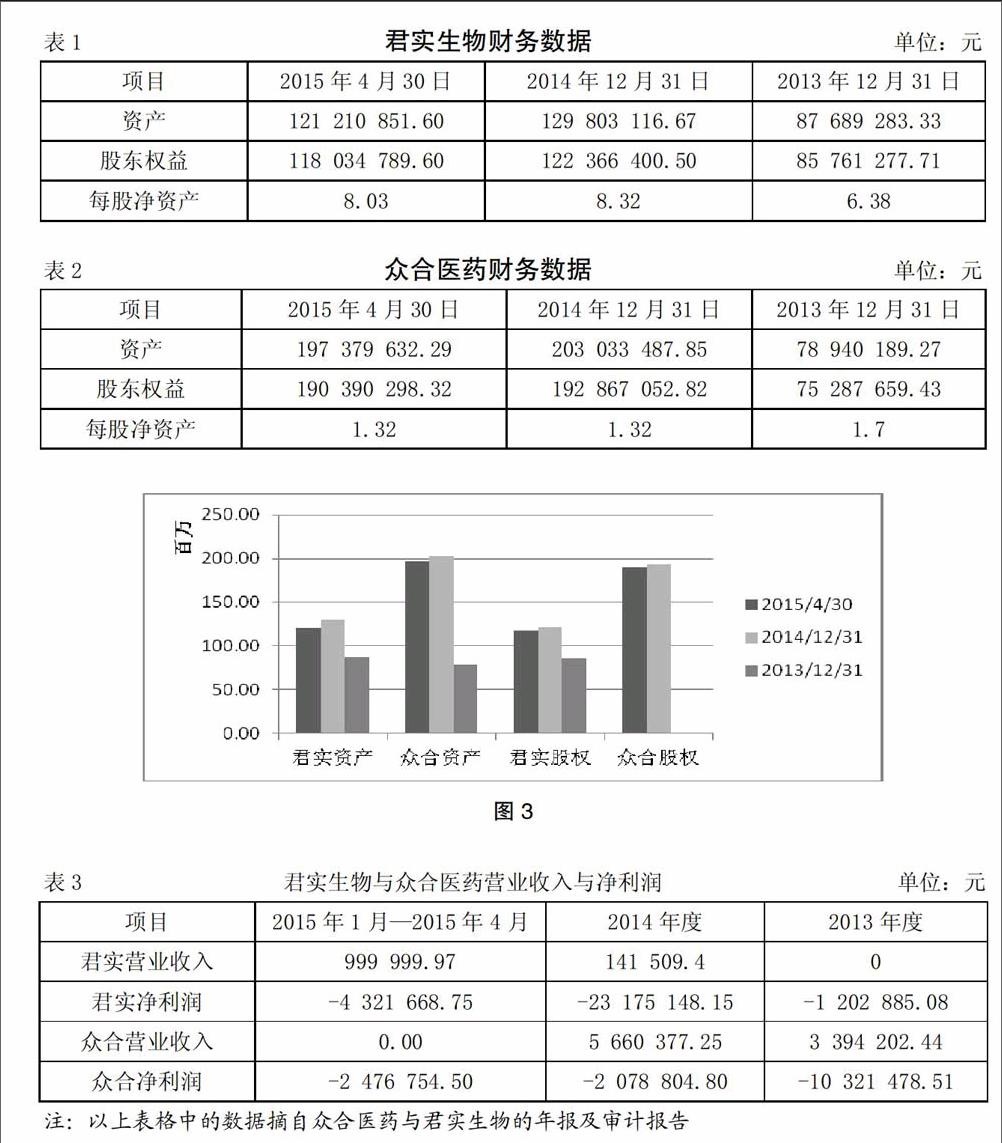

從估值的技術(shù)手段來說,要確定兩家企業(yè)的價值比,兩家企業(yè)相關(guān)的財務(wù)數(shù)據(jù)是必要的,關(guān)于君實生物和眾合醫(yī)藥的一些財務(wù)數(shù)據(jù)如下頁表1、表2、表3和圖3所示。

表1、表2為君實生物與眾合醫(yī)藥資產(chǎn)與資本近三年的財務(wù)數(shù)據(jù),而圖3為其趨勢圖。從表1和表2以及圖3可以看出,眾合醫(yī)藥的資產(chǎn)總值明顯高于君實生物,2015年4月末眾合醫(yī)藥資產(chǎn)總值是君實生物的1.62倍,再從凈資產(chǎn)的賬面價值來看,眾合醫(yī)藥的賬面價值仍然高于君實生物,是君實生物的1.61倍。君實生物與眾合醫(yī)藥現(xiàn)都處于產(chǎn)品未銷售階段,兩家企業(yè)發(fā)展程度類似,從盈利能力來看,分析表3可知,眾合醫(yī)藥2014年度的營業(yè)收入是君實生物的40倍,但仍未盈利,處于虧損狀態(tài)。

傳統(tǒng)的估值技術(shù)方法都要聯(lián)系企業(yè)相關(guān)的財務(wù)數(shù)據(jù),固然醫(yī)藥企業(yè)價值評估的重要參考依據(jù)為在研發(fā)的項目,但從國內(nèi)實務(wù)中應(yīng)用的評估方法來看,應(yīng)用最為廣泛之一的仍為資產(chǎn)基礎(chǔ)法,在此種方法下,君實生物與眾合醫(yī)藥的估值比應(yīng)約為0.62∶1,與最終企業(yè)披露的估值比2∶1相差甚大,這也是君實生物合并眾合醫(yī)藥引起關(guān)注的另一大因素。

五、實物期權(quán)法在醫(yī)藥行業(yè)估值的應(yīng)用

通過以上研究分析表明,相對價值評估法在成熟度較低的市場上應(yīng)用的局限性較大,盡管該評估方法應(yīng)用的對象是兩家企業(yè)在研發(fā)的項目,但是在新三板市場上,類似的項目很少,尤其是君實生物JS001項目所研制的藥物在國內(nèi)是首例,所以類似項目只能參考國外。重組報告中曾披露JS001項目的估值是參考國外對同類藥物價值的評估,考慮到國內(nèi)外監(jiān)管環(huán)境以及市場需求度問題,相對價值法在此應(yīng)用的另一大局限性也就顯現(xiàn)出來了。

截至2016年2月底新三板制藥企業(yè)掛牌數(shù)量已有177家,其中生物科技類的有49家,君實生物與眾合醫(yī)藥的交易是新三板醫(yī)藥行業(yè)的首例合并案例,隨著新三板交易的日漸頻繁,今后醫(yī)藥企業(yè)并購的發(fā)生也在所難免,那么為了使今后制藥企業(yè)并購順利進(jìn)行,選擇一種適合新三板醫(yī)藥企業(yè)的價值評估方法也就更為迫切。下面先對醫(yī)藥企業(yè)價值評估的特征作出分析,再針對性地提出相應(yīng)的價值評估方法。

(一)新三板生物醫(yī)藥企業(yè)的特征

新三板制藥企業(yè)兼顧了新三板與醫(yī)藥行業(yè)的特性,總結(jié)起來,有以下幾點:(1)市場競爭激烈。新三板生物醫(yī)藥企業(yè)處于成長初級階段,且均為中小企業(yè),研制的藥物也為仿制藥,與主板和國外的生物制藥企業(yè)相比,競爭力較弱。(2)投入成本較高。生物醫(yī)藥企業(yè)需要較多的專業(yè)技術(shù)人才與較多的精密儀器設(shè)備,這兩項都需要大量的資金支持。(3)風(fēng)險較大。醫(yī)藥的研發(fā)除了需要大量的資金支持外,研發(fā)的時期也較長,研發(fā)的藥物面臨的市場需求也不確定。(4)研發(fā)藥品未來的現(xiàn)金流不確定。藥物研發(fā)周期長、階段多,每一階段都需要資金的支持,并且還要面臨研發(fā)失敗的風(fēng)險,即使最后審查通過,藥物投放到市場是否如當(dāng)初預(yù)測那般,未知性也很高,所以在不確定因素如此之多的情況下,項目未來現(xiàn)金流的確定就不能像現(xiàn)金流量法那樣去簡單的預(yù)測了。

(二)生物醫(yī)藥企業(yè)價值評估模型的建立

通過前文的分析,我們了解到傳統(tǒng)評估方法在新三板生物醫(yī)藥行業(yè)應(yīng)用的局限性,同時也了解到醫(yī)藥企業(yè)藥品研發(fā)期限長階段多的特性,具體來說藥品開發(fā)具體可分為7個階段,即探索期、臨床前實驗、臨床實驗(通常有三期)、申報審查以及后期驗證,如前文所述,每一階段的不確定性較高。面對如此多的選擇性,實物期權(quán)法不失為一種比較合適的評估方法。

實物期權(quán)法作為價值評估方法,與傳統(tǒng)評估方法不同之處在于,它考慮到了項目未來發(fā)展的各項不確定性,因為這種不確定性帶來的價值作為評估項目價值的參考依據(jù)。接下來通過實物期權(quán)法中決策樹法建立生物醫(yī)藥估值模型。

在研發(fā)的新藥進(jìn)入市場后,我們假設(shè)有五種銷售情況,分別是下、中下、中、中上以及上。因為關(guān)于君實生物JS001項目與眾合醫(yī)藥UBP1211項目相關(guān)的內(nèi)部數(shù)據(jù)無法獲得,所以沒有辦法進(jìn)行具體數(shù)據(jù)的驗證,下面是估算一種藥物的期望凈現(xiàn)值(ENPV)的模型。

式中,i表示1,……,7(藥物研發(fā)的7個階段);ρi表示條件概率;T表示未來現(xiàn)金流為零的時點;DCFi,t表示在時點t時的期望現(xiàn)金流,i為最后階段;rd表示開發(fā)期現(xiàn)金流貼現(xiàn)率;j=1,……,5表示藥物的五種銷售情況;qj表示藥物銷售情況為j的概率;CCFi,t表示時點t時藥物質(zhì)量為j的期望商業(yè)化現(xiàn)金流;rc表示商業(yè)化現(xiàn)金流貼現(xiàn)率。

圖4用決策樹法具體說明模型建立的過程以及計算方式。

六、 結(jié)論

本文通過對傳統(tǒng)評估方法在新三板生物醫(yī)藥行業(yè)的局限性分析,并以君實生物與眾合醫(yī)藥為例,提出了決策樹法的估值模型,希望能為今后新三板生物醫(yī)藥企業(yè)價值評估提供更為科學(xué)合理的方法。當(dāng)然,在應(yīng)用決策樹法時,也仍然有不足,比如條件概率的確定、現(xiàn)金流量的預(yù)測,如果不能科學(xué)的預(yù)測,那么最后的估值結(jié)果仍然會有偏差。即使如此,對于新三板市場的生物行業(yè),實物期權(quán)法下的決策樹法卻是一種創(chuàng)新的辦法,當(dāng)然,在實務(wù)中,可以與其他價值評估方法結(jié)合起來,爭取能夠使評估結(jié)果更為合理科學(xué)。

參考文獻(xiàn):

李唯濱,李華斌.生物醫(yī)藥項目投資的實物期權(quán)特性研究[J].商業(yè)經(jīng)濟(jì),2014,(12).