廈門市上市公司績效研究評價

2016-10-21 20:10:06王茜

商場現代化 2016年21期

關鍵詞:績效評價

王茜

摘 要:上市企業是我國經濟發展的新興動力。廈門市的上市公司截至2014年12月共有31家。本文以廈門市28家上市公司為研究對象,運用因子分析法對其績效進行研究,得出廈門市上市公司的績效情況。

關鍵詞:上市公司;財務數據;因子分析法;績效評價

一、引言

1.研究意義

上市公司成為拉動國民經濟增長的重要力量。研究廈門地區上市公司績效有利于認清廈門地區經濟發展的狀況,更好指導其發展。也為其他地區上市企業的發展提供了參考建議。

2.研究動態

朱寧寧(2011年)選取滬深兩市中上市的40家電力行業上市公司(A股)為研究樣本,選取10個財務指標,分為盈利因子、償債因子、營運因子、成長因子,用SPSS進行因子分析,得出綜合業績得分及排名。

馬廣奇,余姝緯(2011年)運用因子分析法和聚類分析法對陜西省上市公司三年來的經營業績進行了綜合評價得出該省上市公司的總體實力不強,業績普遍較差。

Deng,Fei;Smyth,Hedley(2014年)探索了公司績效的相關特性,收集2002年-2012年十年的英國最大的265家建筑公司的財務數據,進行因子分析和數據包絡分析(DEA)。

二、研究思路和方法

根據中國證監會數據,截至2014年12月,廈門轄區的上市公司共有31家,本文選取其中28家公司進行分析,另外三家公司上市年份較晚故剔除。通過wind數據庫及中國上市公司咨詢網收2011年-2013年的財務數據。研究思路如下:(1)選取若干合適的財務指標構成績效評價體系;(2)對2011年-2013年的財務數據進行因子分析,計算各年綜合得分;(3)根據得分排名進行分析評價廈門市上市公司績效情況。

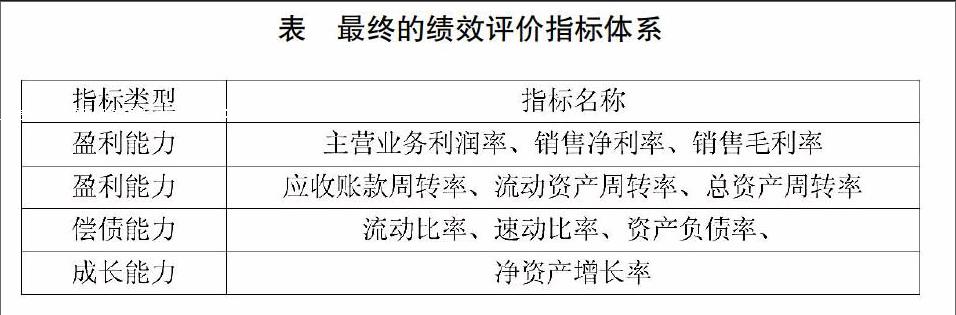

本文選取反映企業盈利能力、營運能力、償債能力、成長能力四個方面的共16個財務指標,構成績效評價指標體系。指標選取依據國家四部委1999年頒發的《國有資本金效績評價規則》,及2002年國家財政部等印發的《企業績效評價操作細則(修訂)》。

三、實證分析過程

1.確定指標評價體系

用因子分析法進行實證分析的首要步驟選取合適的樣本。應用SPSS21.0對16個財務指標數據進行KMO檢驗和Bartlett球度檢驗,反復驗證,最終選定11個財務指標,見表。

2.因子分析的適合性檢驗

對28家公司的11個指標數據分別進行KMO檢驗和Bartlett球度檢驗,得出這三年的KMO值均大于0.6,根據Kaiser的判斷標準可知比較適合做因子分析。本文僅選擇2011年的數據對因子分析的其他過程進行詳細闡述。

3.提取因子

根據SPSS21.0計算的指標共同度,除資產負債率、凈資產增長率、應收賬款周轉率等三個指標外,幾乎所有指標的共同度都在60%以上,大部分指標在80%以上,這表明提取的因子沒有使原始信息丟失,因子提取的比較合適。而且提取的前4個公共因子共解釋了原始變量71.9%的信息,原始信息丟失較少,故選取4個公共因子比較合適。因子碎石圖再次驗證了提取4個因子是合適的。

4.因子命名

觀察旋轉后的因子載荷矩陣可知載荷系數差別比較明顯,公共因子易于命名。第一個公共因子F1在銷售凈利率、銷售毛利率、主營業務利潤率三個指標上有較高的載荷,故命名為“盈利能力因子”。第2個公共因子F2在流動比率、速動比率、已獲利息倍數3個指標上有很大載荷,命名為“償債能力因子”。第3個公共因子F3命名為“營運能力因子”,包括應收賬款周轉率、總資產周轉率、流動資產周轉率3個指標,第四個公共因子F4命名為“成長能力因子”。

5.計算因子得分

根據因子得分系數矩陣,2011年各因子得分表達式為:(其中主營業務利潤率用OPE表示,資產負債率用DAR表示,流動比率用CR表示,速動比率用QR表示,銷售凈利率用NPM表示,銷售毛利率用GPSR表示,存貨周轉率用IT表示,流動資產周轉率用CAT,總資產周轉率用TTC,凈資產增長率用GRNA,已獲利息倍數用ICR表示,應收賬款周轉率用RTR來表示。)

F1=0.282×OPE+×TTC+0.051×CAT-0.010×CR-0.008×QR-0.300×DAR+0.293×GPSR+0.232×NPM+0.07×GRN+0.293×ICR+0.085×RTR 式(1)

F2=-0.048×OPE+0.094×TTC-0.200×CAT+0.424×CR+0.421×QR+0.107×DAR-0.071×GPSR+0.031×NPM+0.049×GRN-0.375×ICR+0.026×RTR 式(2)

F3=-0.041×OPE+0.494×TTC-0.066×CAT+0.076×CR+0.065×QR-0.402×DAR-0.032×GPSR-0.062×NPM+0.115×GRN+0.089×ICR+0.568×RTR 式(3)

F4=0.071×OPE+0.152×TTC+0.740×CAT-0.097×CR-0.097×QR-0.040×DAR+0.062×GPSR-0.005×NPM+0.317×GRN-0.455×ICR-0.035×RTR 式(4)

將初始數據標準化值代入上式,可計算出2011年樣本公司在各個因子上的得分。其次,再以各因子的方差貢獻率為權重,得出每個樣本公司的總得分,總得分的計算公式為:

F=(28.826×F1+19.988×F2+12.863×F3+10.227×F4)/71.904

對28個樣本公司2011年的綜合得分進行平均作為該年的績效值。按照上述原理,計算出2012年和2013年的績效值。另外算出每年得分的排名以及三年平均得分的排名。

四、實證結果分析

運用因子分析法研究廈門轄區上市公司績效情況,將每一年樣本公司綜合得分的平均值做為該年的績效值,得出如下結論:廈門市上市公司得分最高的前5位公司是:新華都、建發股份、銀潤投資、麥迪電氣、法拉電子,財務情況較好,前景較好。且這些公司在每個因子的得分排名中都靠前,說綜合實力也是單一因素的反映。對于公司實力的提高應著力于提高各個因子自身的提升,著力解決每一方面出現的問題,這樣才能真正提升綜合實力。這些公司應保持運作計劃,并進一步提高財務狀況,提高公司的綜合實力。而其他公司須提高盈利能力、償債能力、營運能力、成長能力這幾方面的能力,整合公司資源、提高生產效率,更有效地利用人力、物力進行公司的生產運作,提高財務能力。

參考文獻:

[1]薛薇.基于SPSS的數據分析[M].北京:中國人民出版社,2006.

[2]馬廣奇,余姝緯.基于因子分析法的上市公司經營業績評價--來自陜西的數據[J].時會通訊,2011年第9期,第110-112頁.

[3]朱寧寧.基于因子分析法的電力上市公司[J].2011年3月.

[4]Deng,Fei;Smyth,Hedley.Nature of Firm Performance in Construction[J].JOURNAL OF CONSTRUCTION ENGINEERING AND MANAGEMENT,2014(140,2).

猜你喜歡

黑龍江水利科技(2020年8期)2021-01-21 09:28:10

中國博物館(2019年2期)2019-12-07 05:41:06

江西建材(2018年4期)2018-04-10 12:37:50

市場周刊(2017年1期)2017-02-28 14:13:37

現代教育技術(2016年4期)2016-12-01 05:51:49

中國商論(2016年33期)2016-03-01 01:59:53

中國工程咨詢(2016年9期)2016-02-13 03:12:28

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

經濟與管理(2015年4期)2015-03-20 14:15:27

中國工程咨詢(2015年5期)2015-02-16 05:35:26