產權性質、管理層權力與高管薪酬結構

2016-10-21 11:24:56徐偉葉陳剛

現代管理科學 2016年8期

徐偉 葉陳剛

摘要:文章選取2009年~2014年上市公司數據,探索管理層權力與薪酬結構之間關系,研究表明,在不同的產權性質下,管理層權力的作用效果存在差異。管理層權力與管理層薪酬正相關,管理層權力增強有助于管理者獲取更多的薪酬;在國有產權性質公司管理者受到薪酬管制下,期望通過增加隱性薪酬補償在顯性薪酬中的不足,國有公司的薪酬差距小于非國有公司。公司大股東對公司管理者薪酬有限制作用,管理層權力受到大股東的制約,從而影響管理者薪酬的增長。文章對我國公司高管薪酬設計和有效激勵管理者行為有重要意義。

關鍵詞:產權性質;國有公司;高管薪酬;管理層權力;隱性薪酬

一、 引言

管理權力理論認為,公司股東的所有權和公司管理權分離后,管理者是公司代理人,依據合約由公司委托人管理和控制公司資源,實現股東和其他利益相關者的契約目標。在承擔責任的同時擁有公司委托人賦予的權力,實際獲得的管理控制權是股東之后的剩余控制權,控制權在經營決策中變成了管理者的自由裁量權。權力是在組織中成員的行動領域中建構,“不僅必須保證所有的參與者都從中有所收獲,與此同時,還必須允許一個或幾個參與者的收獲比其他人更多”(Friedberg,2005)。因此,高層管理者作為組織中擁有較多權力的人,還擁有公司剩余控制權,以及擴展的自由裁量權,能在控制和交換其他成員的行為中獲得更多私人利益。本文主要重點分析不同產權性質公司的高管權力對其薪酬設計和實施的影響和效應。

二、 理論分析與假設提出

管理層權力對高層管理者的薪酬制度設計產生重大影響,或者能扭曲薪酬設計安排,使得薪酬契約不再是最優,以公司股東和其他利益相關者損失的代價增加管理層的利益。西方學者研究表明,公司高層管理者薪酬不僅是解決委托代理問題的工具,而且是委托代理的組成部分,不合理的薪酬制度反而便于管理層的尋租,不能提供有效的激勵作用和效果(Lopez-de-Silanes & Shleifer,1994)。可能使得有信息優勢的管理層能獲得隱藏信息的可能,在相同的努力程度和增長水平下可以獲得更多個人利益。

公司董事會董事選擇通常由股東代表構成,公司董事一般只有名義上股東權益,(Jensen & Murphy,1988)。公司總經理或者CEO在公司董事會權力和影響力越大,高層管理者在薪酬制定和設計的影響力越強。當公司高層管理者在制定公司董事的薪酬和福利方面有建議和決定權力,也會弱化董事成員對公司高層管理者的監督和約束性效力。外部市場力量不足或者不完善下,管理者受到威脅很小,可能使得公司薪酬契約偏離最優契約,薪酬激勵效果不佳,達不到預期的目標(Bebchuk & Fried,2002/2006)。公司高層管理者會利用權力和資源為自身利益最大化而行動。則提出如下假設:

H1:其他條件不變情況下,公司管理層權力與高管薪酬(隱性薪酬)成正向關系。

管理者權力構成包括管理者的經營能力、管理者專業水平、管理者擁有股權的大小和管理者的社會聲譽和關系網絡等形成綜合能力。20世紀30年代美國經濟學家(Berle & Mean,1932)研究了管理層和公司董事在企業管理中擁有的經營控制權力,管理者擁有一般不易受到監控的自由裁量權。管理層權力是管理者在企業經營活動中對董事或者股東大會制定決策和施行決策中的影響力(Finkelstein,1992),管理層權力是影響企業戰略決策的重要因素。

在非國有控股的公司中,民營企業的股權結構差異,管理者擁有的管理者權力大小不同,公司單一大股東擁有實際控制權,大股東可能會親自兼任公司高層管理者,管理者兼有股東雙重性質,管理者的權力超越了公司董事會,能夠按照管理者的行為和大股東利益行事,可能會存在利益輸送和掏空行為,以其他股東和外部債權人的利益損失為代價,最終成為管理層權力的受益者。在股權分散和中小股東眾多的公司中,單一股東不能控制和管理企業,管理者在決策中可能存在尋租和獲取私人利益的動機,如在薪酬設計提議和董事會薪酬制定中施加有利于管理者的條件。

在國有控制公司中,終極控制人是國家,實際代理人為各級國有資產和控股公司,最優薪酬契約的主要創導者Murphy(2013)對過去10年來對管理層薪酬研究的最優薪酬契約和管理層權力理論的總結中表明,管理層薪酬變化受到外部政策因素,政治氣候和政府干預的結果。國有公司的國家股東和民眾認為國企高層管理者薪酬高企,高層薪酬差距越大,公眾憤怒成本越大,可能影,高層管理者薪酬增長,國有公司薪酬不能對經理有效激勵(辛清泉,2007)。則提出下面假設:

H2:其他條件不變情景下,國有產權性質對管理層權力獲取薪酬有限制性影響,減緩了國有公司高管薪酬水平提升;

H3:其他條件不變的情景下,國有控股公司管理層權力對隱性薪酬的獲取動機強于非國有公司。

三、 研究設計

1. 樣本來源與數據選擇。本研究樣本主要選取我國滬深上市A股公司,公司樣本數據年度從2009年~2014年,包括樣本的財務數據和相關資料。這些樣本根據實證研究的要求做專門篩選:(1)選擇非金融類公司;(2)剔除了樣本中±1%極端值;(3)除去上市不足一年的公司樣本。從國泰安數據庫(CSMAR)、銳思數據庫(RESSET)獲取所需的研究數據,用統計分析軟件STATA14版本做全面分析。

2. 變量含義與選擇。

(1)被解釋變量。

①高管顯性薪酬(LnManpay)。用上市公司高層管理者薪酬的值取對數作為衡量指標,管理層薪酬取值為該公司高管人員中前3位的薪酬總額均值計算。

②高管隱性薪酬(LnManperk)。高層管理者的隱性薪酬是指為特定管理者發生的非貨幣性薪酬,并未在薪酬契約中明示給予管理者,但管理者在管理活動相關消費和開支。

③高管薪酬與員工薪酬差距(Mangap),采用公司高層管理者前三位薪酬的均值與公司員工當期均值的比率計量,反映公司管理者與公司員工收入水平差距程度和量級。

(2)解釋變量。

①管理層權力(Mpower)。本研究結合國內外對管理層權力計量變遷和修正,從四個分量計量權力構成(POWERi),并同時用綜合積分變量代表管理層權力綜合效用變量(Mpower)。(A)管理層結構權力(POWER1):同時兼任董事長和總經理的高層管理者擁有更大的決定權力。董事長兼任總經理取值為1,其他為0;(B)專家權力(POWER2),當高管具有較高的學歷和較強的技術專業能力時,在公司管理決策中的影響控制能力越強。當高管具有高級專業職稱或者較高學歷則變量取1,否則為0;(C)所有權權力:高管持股(POWER3):即高層管理者持有本公司上市股份,總經理持股時,設計指標為1,否則為0;(D)聲譽權力,高管社會兼職(POWER4),總經理在其他公司管理層職務時則指標取1,否則取0。

綜合管理層權力指標(MPOWER)根據上述四個方面的高層管理者權力指標分量綜合計量出對管理行為和決策有影響的指標。

②產權性質(State):公司產權性質和實際控制人不同,對管理層的薪酬制定的公平談判程度存在差異,控股股東為國家或者國有控股公司取值為1,否則為0。

(3)控制變量。控制變量的選取,根據本章研究需要來選擇,主要包括:公司規模(SIZE),選用公司資產取對數來計量;公司股權結構中第一大股東持股比例(N1S),公司營業收入增長水平(SGR),反映公司成才性水平,內部現金持有量(CASH);資產負債率水平(LEV),公司上市年份(AGE),公司管理績效(ROA),本文選擇資產收益率來衡量公司管理業績和管理能力的經濟后果;市場績效指標(托賓Q值)。

3. 模型設計。根據管理層權力理論和計量原則,借鑒其他學者關于管理層權力測度、薪酬影響機理相關模型,設計管理層權力與公司高層管理者薪酬之間關系模型。

公式中Mpay指高管薪酬,包括顯性薪酬、隱性薪酬及薪酬差距。

四、 實證結果分析

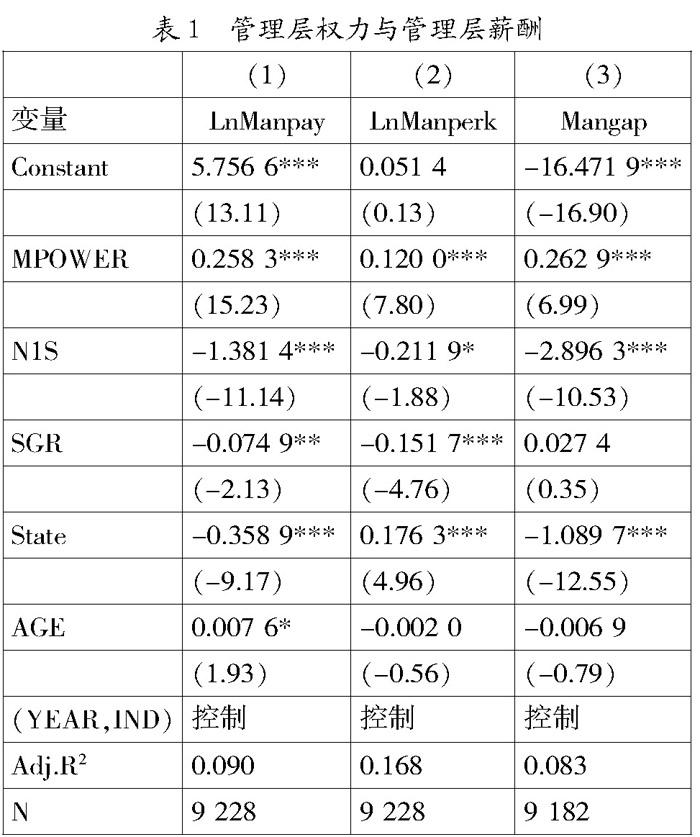

1. 管理層權力與公司高管薪酬。依據模型(1),表1分別列示了全樣本中管理層權力對高管顯性薪酬、隱性薪酬、管理層中前三位高層管理者與員工的薪酬差距之間的回歸結果。總體來看,管理層權力與高管顯性薪酬及隱性薪酬表現均為正相關表現十分顯著,在1%水平上表現顯著,較好地驗證了假設1。管理層薪酬與公司第一大股東之間呈現負向關系,但顯著性水平較高,一定程度上受制與大股東的監督和控制。管理層權力增大,對薪酬的制定機制影響力的增大確實提高了高管的顯性薪酬水平。產權結構下分析,管理層顯性薪酬與公司國有產權性質顯著的負向關系,說明國有公司的高層管理者對顯性貨幣薪酬的獲取存在管制和“天花板”現象,管理層不能無限增加貨幣顯性薪酬。

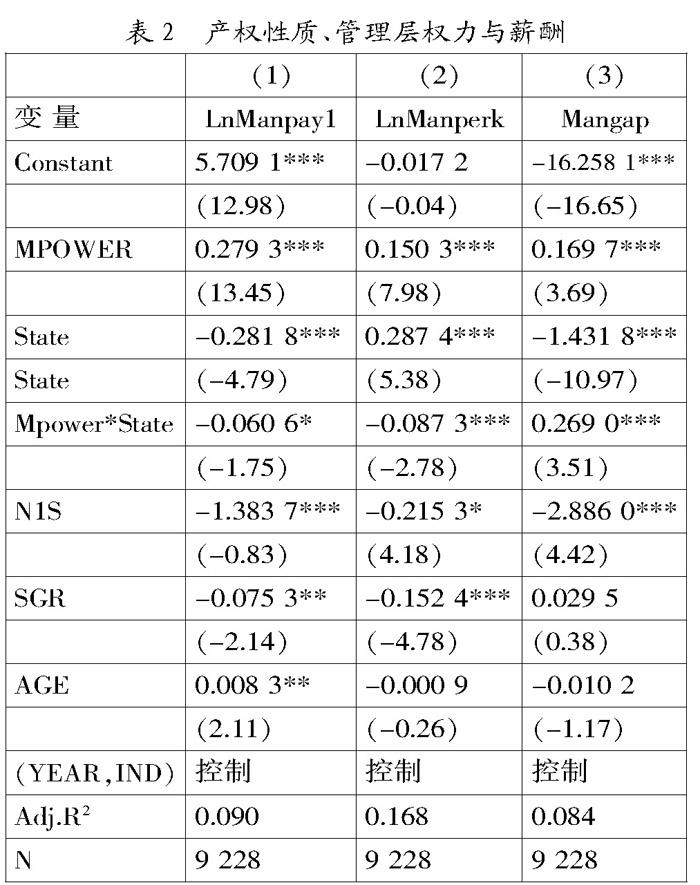

2. 產權性質、管理層權力與高管薪酬。根據模型(2)進一步分析產權性質與薪酬結構的關系,在加入管理層權力與產權性質交乘項的變量后繼續對管理層薪酬作回歸分析,結果顯示,在產權性質的影響下,管理層權力與高層顯性薪酬、隱性薪酬及高管層整體薪酬、高管層與員工薪酬差距間均表現為正向關系,在1%水平上具有統計顯著性。加入交乘項(Mpower*State)后,發現薪酬指標與交乘項為負向關系,并且在1%水平上具有統計顯著性,表明在國有控股公司中,公司的終極控制人(政府)對公司高管薪酬水平增長有限制作用,較好驗證了假設H2。該結果證明了在國有公司與非國有公司薪酬存在差異,由于政府對上市公司高層管理者實施了薪酬管制,國有公司高管薪酬在不同時期均未實行市場化機制,實際薪酬管制導致高管層的顯性薪酬水平低于相同條件下非國有公司管理層薪酬。依據第(2)列中高管隱性薪酬與國有產權性質正相關,驗證了假設H3。

五、 研究的結論和建議

1. 研究的結論。研究表明:(1)公司高管薪酬與管理層權力正相關,無論是在國有和非國有公司中,管理層權力增強有助于管理者獲得更高薪酬,包括顯性薪酬,隱性薪酬,以及增加了管理層和公司員工之間的薪酬差距;(2)由于國企"限薪"制度和相關硬性及軟性的薪酬控制條款存在,驅使下管理者有獲取隱性薪酬的動機,通過管理層權力的擴大和使用,如管理者通過在職消費,公司公務性支出和額外的隱性補貼增加私人利益(3)在國有產權結構下,管理層與員工工資差距表現負相關,薪酬管制下減少了管理層和普通員工之間的薪酬差距水平,符合相對公平和和諧社會發展原則。

2. 研究建議。根據研究的結論與我國現行薪酬現狀提出相關建議:

(1)健全內部監督控制制度,政府薪酬管制下,管理層可能通過隱性薪酬增加,即通過增加在職消費獲得補償,損害公司股東利益。因此,公司應強化內部監督和內部審計功能,減少管理層過度的在職消費和其他侵占公司利益行為。

(2)合理設計薪酬方案,才能有效激勵管理層努力和創新動力,結合市場機制和績效評價體系,通過顯性薪酬的激勵增加管理薪酬,抑制通過隱性方式獲得動機和行為。

(3)強化外部市場監督機制,引入市場機制選聘管理者,國有公司應增加外部市場對管理層的約束和監督,國有產權公司適當引入外部戰略和機構投資者給予強化監督和接管機制。

參考文獻:

[1] Bebchuk, L.A.,J.Fried and D.Walker, Executive Managerial Power and Rent Extraction in the Design of Executive Compensation[J].University of Chicago Law Review 69,2003.

[2] Finkelstein, S., Power in top management teams: dimensions, measurement, and validation[J].Academy of Management Journal,1992,35(3):505-38.

[3] Murphy, K.J.Stock based pay in new economy firms[J].Journal of Accounting and Economics,2003,(34):129-147.

[4] 辛清泉,林斌,彥超.政府控制、經理薪酬與資本投資[J].經濟研究,2007,(8):110-122.

[5] 陳冬華,陳信元,萬華林.國有企業中的薪酬管制與在職消費[J].經濟研究,2005,(2):92-101.

[6] 陳震,丁忠明.基于管理層權力理論的壟斷企業高管薪酬研究[J].中國工業經濟,2011,(9):119-129.

作者簡介:葉陳剛(1964-),男,漢族,湖北省蘄春縣人,對外經濟貿易大學國際商學院會計學教授、博士生導師,研究方向為審計理論、公司治理;徐偉(1974-),男,漢族,湖北省鄂州市人,對外經濟貿易大學國際商學院博士生,研究方向為資本市場與公司治理。

收稿日期:2016-06-12。