企業家人力資本計量方法研究述評

2016-10-21 11:53:39杜萍

現代管理科學 2016年8期

摘要:人力資本產權的制度化,將人力資本推向與貨幣資本共享共治的位置,人力資本計量的重要性日益凸顯。目前,人力資本計量的相關理論與方法比較孤立和分散,尚未形成系統的理論與方法體系。文章試圖通過梳理現有人力資本計量方法,形成一套相對完整和系統的人力資本計量方法,通過分析現有計量方法的不足,為企業家人力資本計量提供方法借鑒。

關鍵詞:企業家;人力資本;計量方法

一、 引言

伴隨“大眾創業,萬眾創新”的號召和“互聯網+”時代的變革,我們進入一個人力資本與貨幣資本共同主導的時代。人才眾籌、人力資本合伙制度、股權激勵等成為企業吸引人才的重要激勵機制。

在企業運營中,以企業家和創客為首的管理者——人力資本的所有者,他們接受貨幣資本的委托,經營企業業務,實為企業主要負責人;而作為企業所有者而言,要使企業價值最大化,亦需要實現人力資本所有者利益最大化。基于激勵與約束的視角,創業主體之間、投資主體與創業主體之間通過最優股權配置比例,成為創新激勵中的循環激勵鏈。目前,最為常用的企業家激勵約束機制為物質激勵、能力激勵、權利激勵。

人才眾籌、人力資本合伙制度等機制已經使人力實現資本化,而如何量化人力資本對企業的貢獻,從而精確計量人才IPO的價值;人力資本如何參與企業產權、剩余價值的分配,從而推動人才的創新創業,成為當今研究人力資本計量亟待解決的首要課題。

二、 人力資本計量方法研究現狀

關于人力資本計量的研究始于17世紀,威廉·配弟(1672)在《政治算術》中運用生產成本法計算人口的貨幣價值;威廉法爾(1853)運用未來凈收入的資本化法或現值收入法來計算人的生命價值;德國維特斯坦(1867)強調將從人的收入和成本兩個方面來計算人的經濟價值;侯伯納(1924)提出人的生命價值應該等于個體未來凈收入(未來個體實際收入減去成本)的現值。20世紀60年代起,舒爾茨、貝克爾、明塞爾等人力資本理論的開創者們都對人力資本的定價理論做了初步的研究,引導了人力資本計量研究的熱潮。

目前,人力資本計量的方法主要是基于人力資源會計理論、人力資本產權理論、契約理論、柯布-道格拉斯生產函數等四大理論之上而進行發展的。

1. 人力資源會計理論下的計量方法。人力資源會計始于20世紀60年代的美國,它強調把人的成本和價值作為組織的資源進行計量和報告,包含成本計量和價值計量兩大類。成本計量包含歷史成本法、重置成本法、機會成本法三大類。Brummet,Flamholtz和Pyle指出歷史成本法是公司為了獲得所需人力資源而支付的一切費用的總和,包含取得成本、使用成本、開發成本;重置成本法是一種重置公司現存人力資本的手段,如果重新招聘、雇傭、培訓和發展員工到目前公司現存員工的技術熟練度和組織熟悉度,公司將要花費的成本,包含取得成本、遣散成本、開發成本。Hekimian,James S.,Jones,Curtis H.認為機會成本法是指人力資本所有者選擇其他機會而放棄目前工作機會所帶來的收入之和。

價值計量是目前應用最廣的用于計量人力資本的方法。按照價值的不同屬性,我們把企業家人力資本價值分為顯性價值與隱性價值、使用價值與交換價值。

王金鳳等將顯性人力資本定義為通過一般方法可以觀察到的人力資本價值構成或者其價值可以確定的部分,他們通過建立關于學歷、再投資累計成本、工作(報酬,職務)、已取得的成就的模型來計量顯性人力資本。程群等[17]通過期權模型計算出企業人力資本的總價值,然后通過模糊綜合定價方法,計算出隸屬度,即人力資本的的發揮程度,最后通過總價值與隸屬度的乘積得出人力資本的實際價值。李漢通開發了關于隱性人力資本的計量的折算法;王金鳳建立關于能力、工作年限、年齡、激勵年限的模型來計量隱性人力資本;郭玉林在傳統的生產函數中引入人力資本要素的轉化系數來計量隱性人力資本。

根據商品的用途,將其價值分為使用價值(自然屬性)和交換價值(社會屬性)。為了計量的方便性,將使用價值劃分為補償價值和剩余價值。補償價值一般用勞動者的工資報酬來計量代替,常用的方法有未來工資報酬折現法、調整后的未來工資報酬折現模式、隨機報酬價值模型等;剩余價值一般從企業收益的角度進行計量,主要方法有經濟價值法、自由現金流量折現法。除此之外,聶會平、郭毅夫、王培根通過模糊綜合評價法計量使用價值。

商品定價主要受商品本身的價值量及市場供需情況影響,人力資本的計量定價也會受市場機制的影響。Hekimian,James S.,Jones,Curtis H.的內部競價法亦是市場機制的產物;目前人力資本的交換價值主要采用資本定價的視角進行定價,焦斌龍,鄧宏圖,陳瑛考慮人力資本的供需狀況;聶會平等采用市場定價的平均值或期權定價模型內部競標法。

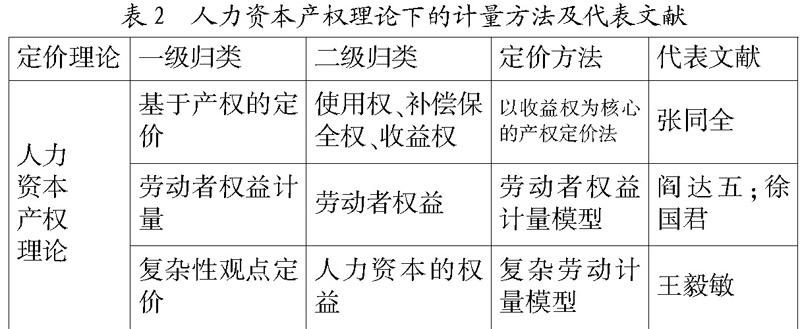

2. 人力資本產權理論下的計量方法。人力資本產權起源于西方人力資本理論研究,中國學者主要從經濟學、法學、管理學的視角研究人力資本產權問題。基于對人力資本產權的不同定義,學者提出人力資本產權的不同實現方式。

徐光華確定人力資本所有者的權益后,提出人力資本應作為一種資本參與企業剩余所有權的分配,人力資源會計的平衡式變為:資產=債權人權益+經營者權益+投資者權益。人力資本產權理論下的定價方法包含三種思路:基于產權的定價、勞動者權益計量、復雜性觀點的定價。

張同全提出基于產權的定價將人力資本產權劃分為使用權、補償保全權、收益權,并以收益權為核心,收益權指的是當期收益中屬于人力資本的部分,人力資本的價值采用企業稅后凈利潤與人力資本分享比例的乘積。

閻達五提出勞動者權益應包含人力資本和新產出價值中屬于勞動者的部分,其計量方法類似于基于產權的定價思路。徐國君提出勞動者權益的計量模型,按照企業收益與社會平均收益的差值確定人力資本獲取超額收益的比例,若企業收益高于社會平均收益,應當將大部分收益分配給人力資本所有者;相反,大部分收益則應歸于物力資本所有者。

王毅敏等承認人力資本所有者在企業超額收益中的分配權,并試圖尋找科學的分配比例。但在計量人力資本的權益時,王毅敏提出應該考慮一些組織環境因素、隨機因素的影響,借鑒現代復雜理論,建立人力資本價值計量的統計學模型。

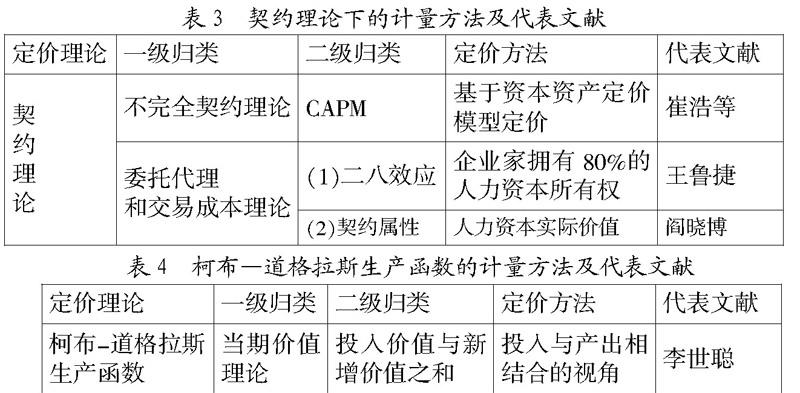

3. 契約理論下的計量方法。關于契約理論,目前主要包含不完全契約理論、委托代理理論、交易成本理論三個理論分支,其均與人力資本計量密切相關。

在不完全契約理論下,企業家風險承擔性與剩余索取權呈正向關系,企業家人力資本價值計量的焦點轉向風險利潤的計量。崔浩將時間因素引入CAPM定價模型,建立基于時間序列的條件人力資本CAPM定價模型。

基于交易成本和委托代理的契約理論,企業的人力資本根據職責權限和價值創造維度被劃分為四類人力資本。企業家人力資本屬于經營管理型人力資本,主要從人力資本實際價值的角度考慮計量方法。王魯捷按照“二八效應”將人力資本分為異質型人力資本與同質型人力資本,它們分別享有人力資本所有權的80%、20%。

4. 柯布-道格拉斯生產函數理論下的計量方法。美國柯布(C.W.Cobb)和保羅·道格拉斯(PaulH.Douglas)在傳統生產函數基礎上引入了技術這一新的要素,形成柯布-道格拉斯生產函數,而后多被加以改進,用于宏觀計量人力資本,比如計量經濟發展中人力資本的貢獻率、國家或者企業的的人力資本存量。李世聰教授通過借鑒生產函數的思路,建立物力投入、人力投入的函數,求解出人力資本對企業新增價值的比例,建立了人力資本的當期價值理論與方法,可以用來計量當期企業家的人力資本。

三、 結論與啟示

國內外的相關理論與方法為準確計量企業家人力資本奠定了堅實的基礎,但仍存在許多問題和局限,通過分析,本文得到以下結論和啟示:

1. 關于人力資源會計理論及方法。成本核算方法由于只是對人力資本投入費用進行歸集,并沒有計量人力資本所創造的價值,所以無法全面代表人力資本的價值。在創新創業熱潮下,基于對價值創造和人力資本價值的重視,人力資源會計理論下的價值核算計量方法是目前應用最多的方法系列。但其中的各種方法均有其不足,在計量時,應結合實際情況選擇使用。

2. 關于人力資本產權理論及方法。人力資本產權理論下的計量方法,主要基于人力資本的產權提出的一系列計量模式。基于產權的定價、勞動者權益計量模型、復雜勞動計量模型并沒有給出不同企業家進行產權比例分配的標準,計量上存在很大不確定性與主觀性。

股權激勵迎來人力資本與貨幣資本的共創共享,形成公司治理上的內部人控制,人力資本的話語權在某種意義上要超越貨幣資本。因此,在未來人力資本的計量研究中,應結合企業貨幣資本、企業所在行業、企業組織結構等其他因素的影響,避免放大人力資本的實際價值。

3. 關于企業契約理論及方法。基于CAPM定價的人力資本定價,將企業家的人力資本價值重心放在風險利潤的計量上,但其計量模型條件的假設(如投資收益的波動率)和參數(如折現率)的確定等方面存在不確定性。契約理論主要以激勵約束為宗旨,按照不同的標準將人力資本劃分不同層次,但分層方式過于簡單、籠統,不能體現行業、企業性質的區別,筆者建議應根據不同行業和企業性質區別對待,尋找一種區分行業、企業性質的精確計量方法;成本與價值整合角度下的企業家人力資本計量面臨價值分配權重與折現率存在較大主觀性的不足。

人力資本計量的目的除了正確評估人力資本的貢獻對其進行補償外,更重要的是激勵的效用。企業人力資本處于動態變化中,積極的激勵會增加隱性人力資本向顯性人力資本轉化的概率,從而增加企業的效益。因此未來的研究重點應轉移到通過正確計量及積極激勵,促進人力資本從隱性向顯性的轉移。

4. 關于生產函數理論及方法。當期價值理論從投入與產出相結合的視角,將當期價值解構為投入價值與新增價值之和,通過生產函數方程,求解出人力資本對于生產的貢獻率,然后進行個體人力資本價值的計量。由于生產函數中未引用科技生產力這一因素,該方法目前僅能用于傳統的產業。因此,研究如何通過將現有當期價值理論擴展至高新企業、互聯網企業、甚至是零資本投入企業,將是人力資本計量理論未來的又一個研究方向。

參考文獻:

[1] 張志宏,段興民.以EVA為內核的人力資本產權激勵制度研究[J].南開管理評論,2004,7(5):81-86.

[2] 楊建君,李垣.企業技術創新主體間的激勵關系研究[J].科研管理,2004,25,(3):13-18.

[3] 辛寶貴.馬軍海.合伙企業人力資本股定價模型的探討[J].數量經濟技術經濟研究,2004,(3):61-72.

[4] 程群,江衛東.論我國高新技術企業股權激勵與人力資本定價[J].科技進步與對策,2005,(3):151-153.

[5] 李漢通.企業隱性人力資本存量價值計量方法研究[J].中國流通經濟,2007,(6):55-57.

[6] 郭玉林.隱性人力資本的價值度量[J].中國工業經濟,2002,(7):85-90.

[7] 陳瑛,劉寒雁.企業家人力資本定價模式分析[J].云南民族大學學報(哲學社會科學版),2007,(3):55-58.

[8] 焦斌龍,王路軍.企業家人力資本:一個經濟學分析框架[J].山西財經大學學報,2000,(5):27-30.

[9] 鄧宏圖,周立群.經理人市場:供求與交易關系研究——從交易的角度解析經理報酬(定價)[J].江蘇社會科學,2002,(4):44-51.

[10] 王金鳳,紀曉麗.論我國人力資本定價[J].經濟體制改革,2005,(3):162-163.

[11] 聶會平,郭毅夫,王培根.資本定價視角下的企業個體人力資本評估[J].統計與決策,2007,(23):72-73.

[12] 張同全.基于產權的人力資本價值計量模型研究[J].軟科學,2008,(10):106-131.

[13] 閻達五,徐國君.人力資本的保值增殖與勞動者權益[J].會計研究,1999,(11):2-6.

[14] 徐國君,夏虹.論人力資本與個人收入的分配機制[J].青島海洋大學學報,1999,(1):46-53.

[15] 王毅敏,封鐵英,段興民.基于復雜性觀點的人力資本定價研究[J].科研管理,2004,(3):94-99.

[16] 徐光華,陳萬明,王懷明.基于人力資本與投入資本博弈的企業剩余收益分配模式研究[J].管理世界,2012,(6):149-150.

[17] 崔浩,陳曉劍,劉慧宏,江文奇.基于條件CAPM的企業人力資本定價研究[J].科學學與科學技術管理,2004,(12):102-105.

作者簡介:杜萍(1986-),女,漢族,山東省泰安市人,中國人民大學勞動人事學院博士生,研究方向為企業人力資源管理、組織行為學。

收稿日期:2016-06-10。