投資回報率與貨幣政策有效性

2016-10-21 11:24:56陸振朋

現代管理科學 2016年8期

摘要:文章從投資回報率的視角討論貨幣政策的有效性。文章認為,近年來由于房地產和海外市場這兩大需求逐步飽和,我國企業在滿足這兩大需求過程中過度競爭,導致產能過剩、投資回報率下降。當投資回報率足夠低時,即使貨幣寬松、名義利率下降,也很難刺激企業大規模增加投資、拉動經濟增長。貨幣政策的有效性因投資回報率的下降而減弱。文章用VAR模型驗證了這一結論。基于這些發現,文章建議通過供給側改革,放開那些人們愿意支付較高價格、卻因準入等行政管制未能有效供給的領域,這樣才能提高企業投資回報率,恢復貨幣政策有效性,開啟新一輪經濟擴張周期。

關鍵詞:投資回報率;貨幣政策有效性;供給側改革

一、 引言

本文首先給出了一個理論假說,強調投資回報率的重要性。然后定義并測算了中國投資回報率的變遷。在此基礎上利用VAR模型檢驗投資回報率與貨幣政策的有效性的關系。

二、 理論假說

本文關于中國經濟提出一個假說。本文認為,中國經濟的特色是從計劃經濟向市場經濟轉變,民眾需求的發展轉變經常與滯后的、半管制的供給體制產生矛盾。根據需求層次理論,隨著收入水平的增加,人們對某些產品的需求增長會快于其他產品需求,而供給機制因為管制準入等受到諸多限制,這樣消費者愿意支付的價格逐漸高于產品的生產成本,兩者的差異成為“準租”(Quasi Rent)。此時若通過市場化改革,允許社會資本參與該產品的供給,在滿足更多消費需求的同時,準租為企業提供的利潤會促進企業投資,從而加快經濟增長。隨著這一產品的消費需求不斷得到滿足,企業投資的利潤率逐漸下降,經濟增速逐漸回落。同時,發展中國家的潮涌現象(林毅夫等,2010)以及國有企業的預算軟約束問題,可能造成企業之間過度競爭,導致產能過剩。改革開放三十多年,中國經濟大致經歷了三個大周期,恰好對應了消費者需求的三次大變遷。1990年以前,居民消費中最重要的是手表、自行車、縫紉機這所謂的“老三樣”;到20世紀90年代,居民消費轉移到冰箱、彩電、洗衣機這“新三樣”;進入21世紀,最重要的國內需求則變成住房需求,加入WTO則帶來了前所未有的國際需求。毫無懸念,每一次需求轉換都伴隨著一次經濟低迷。

按照這一理論假說,當下中國經濟的主要問題是,經過十多年的商品房改革和對外貿易的發展,外需和內需都再次出現了飽和,企業過度競爭和產能過剩導致企業的投資回報率快速回落。投資回報率的回落速度超過了利率的下行速度,企業投資意愿低迷,從而拖累GDP增速回落。當既有產品已然過度競爭時,貨幣寬松降利率將會進一步加劇企業競爭、降低投資回報率,一旦企業預期到這一結果,那么貨幣寬松對經濟的刺激作用將大大降低。這正是本文對貨幣政策有效性的解釋——重要的是企業的投資回報率。

三、 投資回報率的界定和測算

1. 概念的界定。在正式測算中國企業投資回報率之前,需要澄清投資回報率的概念。從定義上來說,投資回報率(ROI)是指企業每增加一單位投資所增加的利潤。ROI=dP/dC,其中P為企業利潤,C為資本存量。實際測算時,本文用企業息稅前利潤(EBIT)的變化除以企業固定資產投資來近似。由于從投資到產生利潤有一定的時間間隔,所以考慮用滯后一定時期(例如12個月或24個月)固定資產投資對應相應EBIT的變化。從而有:

這里,采用EBIT而不是企業凈利潤,是為了測算全社會資金的投資回報,無論資金以股權還是債權的方式投資。一般而言,股權投資的期望收益率要高于債權,所以這樣的測算給出了投資回報率的下邊界,便于直接與資金成本相比較。同時,這里沒有扣除稅收因素,從而刻畫了減稅政策對改善企業盈利所能達到的上限。

與本文定義不同,現有文獻一般采用企業總利潤與其資本存量的比值來測度企業的投資效率,稱為為資本回報率。具體計算上,可以采用全部上市公司或者全部工業企業的EBIT除以其固定資本存量。固定資本存量的數據不是現成的,需要根據企業投資的歷史數據、投資品的歷史價格以人為假設的折舊率和初始資本存量來估計,所以不同作者估計的固定資本存量往往差異較大,并直接導致估算的資本回報率出入較大。例如,CCER(2007)以及張勛和徐建國(2014)發現我國企業的資本回報率在20世紀90年代末先下降后上升。Bai等(2006)以及白重恩和張瓊(2014)則認為自20世紀90年代初以來,我國企業的資本回報率一直處于持續下降過程。本文的投資回報率概念則無須加總多年流量數據,從而可以避免基數問題、長數據周期的不變價格問題,以及折舊的累積誤差。本文投資回報率的另一個好處在于,它是一個邊際的變化率,而文獻中的資本回報率是一個平均的概念。邊際變量的變化要領先于平均變量的變化,因此本文的投資回報率有助于提前發現經濟走勢的轉變。總之,本文的投資回報率概念具有計算的可靠性與預測的領先性兩大優勢,是一個更好的指標。

2. 測算結果。圖1匯報了工業企業的投資回報率和資本回報率數據,所有數據來自國家統計局。由于制造業投資的數據從2003年才有,所以投資回報率也從2003年開始。由圖上可以看出,2003年~2010年,投資回報率雖略有下降但保持高位,在金融危機期間經歷了較大波動。2010年以后則快速下行,直到2015年接近于零并維持在這一低位。這一走勢與工業企業投資增速的走勢高度一致,并領先后者約1年時間。資本回報率與投資增速則沒有如此鮮明的關系。實際上在2012年以前,資本回報率還處于上升趨勢,與投資增速走勢相反。資本回報率在2012年開始回落,滯后于投資增速的拐點(2011年)。

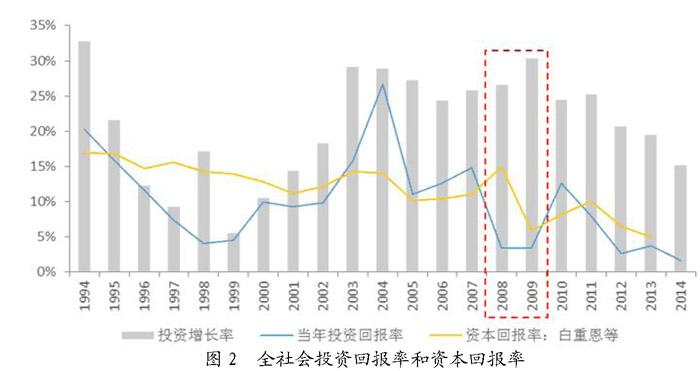

圖2報告的是利用收入法GDP中企業營業盈余和全社會固定資產投資測算的全行業投資回報率以及全社會固定資產投資增速。作為對比,圖中還包含了白重恩和張瓊(2014)所測算的全行業資本回報率。由圖可見,除了金融危機期間國家大幅干預的2008年和2009年兩年之外,投資回報率的走勢與投資增長率的走勢更為一致。再次印證了圖1的結論。

為進一步檢驗投資回報率的解釋力,還可以就不同行業、不同國家的數據分別測算,進而驗證它與該行業、該國投資增速和產出增速的關系。作者測算了我國房地產、汽車制造、醫藥制造等行業以及美國、德國、西班牙、日本韓國等國家的投資回報率數據,結果顯示(限于篇幅此處不逐一列出),無論中國還是歐美,無論發達國家還是發展中國家,無論宏觀還是行業,投資回報率都比資本回報率更好地解釋了投資(及產出)的增長。

四、 檢驗貨幣政策有效性

前面內容指出了投資回報率對貨幣政策有效性的制約作用,并測算了2003年以來中國企業的投資回報率。本節利用投資回報率和其他相關數據對前面假說加以檢驗。

為了檢驗貨幣政策的有效性,及投資回報率的作用,本文檢驗如下兩個命題:

假設1:貨幣政策即使不是完全失效,應該也會大為下降。

假設2:貨幣政策有效性的下降,主要是因為投資回報率的下降。

為此考慮如下向量自回歸(VAR)模型:

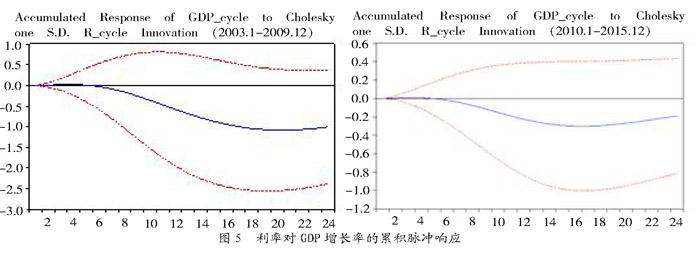

其中xt包括產出增長率,通貨膨脹率,利率,匯率貶值預期(12個月NDF與即期匯率之差),貨幣(M2)增長率。a0和Ai是常數項和系數矩陣,?著是誤差項。如前所述,投資回報率拐點發生在2010年左右,因此考慮對拐點前后分段回歸,然后比較脈沖響應的強弱。

本文數據主要來自國家統計局,10年期國開債收益率數據來自中國債券信息網,NDF數據來自Wind資訊。原始數據有季度、月度和日度數據,所以為執行回歸需要先對數據做變頻處理。通脹率和M2增速本就是月度數據,原為日度數據利率和NDF數據降頻為月度數據,處理方法是月內求平均。GDP增長率原為季度數據,為了盡量保留其他月度數據的細節,將GDP數據通過線性插值的方式升頻為月度數據。數據時間跨度為2003年1月到2015年12月,每個變量有156個觀測值。

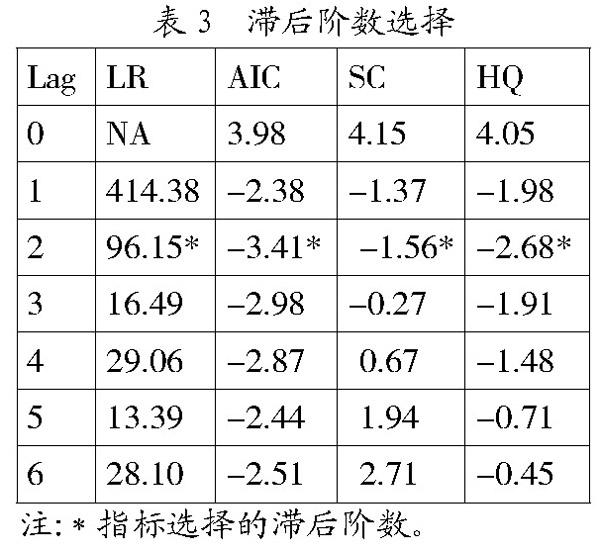

為實施回歸,首先檢驗單位根、確定滯后階數。根據表1,所有變量都不能拒絕單位根假設,所以考慮先對每一個變量先做HP濾波,然后取其周期項。經檢驗,所有周期項都能在5%顯著性水平下拒絕單位根假設(表2),因此可以對這些周期項采用VAR模型做回歸。根據表3中的LR、AIC、SC等指標,選擇滯后階數為2。

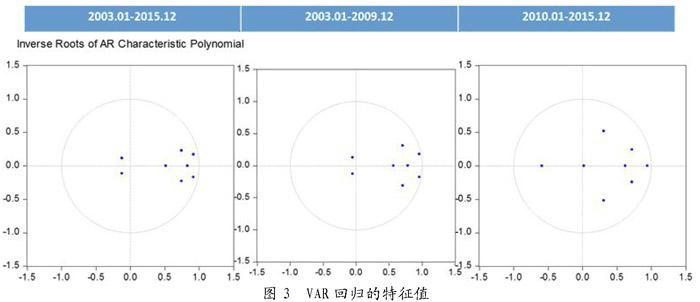

回歸結果如圖3所示,其中圖3.1是對全時段數據回歸的結果,圖3.2和圖3.3則分別是對2003年1月~2009年12月和2010年1月~2015年12月這兩個時間段分別回歸的結果。所有特征值都在單位圓內,可見本文VAR模型是穩定的。

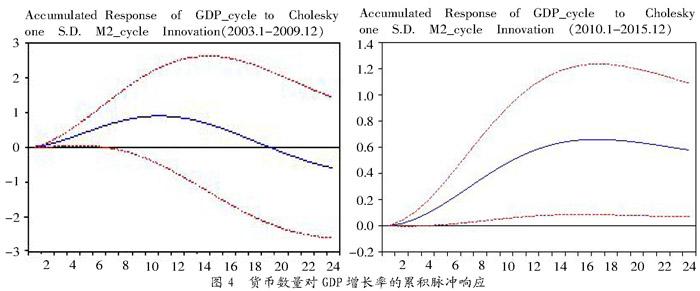

為了比較兩個時段下貨幣政策有效性的差異,考慮兩種情況下的脈沖響應。圖4是貨幣數量M2對GDP增長率的累積脈沖響應,圖5是利率對GDP增長率的累積脈沖響應。無論是哪一種脈沖響應,都可以發現,越到近來,貨幣政策對產出的刺激作用越弱。這意味著或者政策有效性的降低。進一步,由于時間分段是按照投資回報率的拐點來劃分,我們可以認為,正是由于投資回報率的快速下降,使得貨幣政策的有效性大為減弱。從而驗證了前面兩個假設。本文也試過對不同變量次序構建VAR模型,并考察響應的脈沖響應,結果完全一致,證明結論是穩健的。

五、 結論與政策建議

本文從投資回報率的視角討論貨幣政策的有效性。本文認為,現階段由于房地產和國外市場這兩大需求逐步飽和,我國企業在滿足這兩大需求過程中又存在過度競爭,造成近年來產能逐漸過剩、投資回報率的快速下降。經測算,我國企業投資回報率在2010年之后迅速下降,房地產行業和制造業投資的回報率甚至降到零附近。在這種情況下,即使貨幣寬松使得名義利率降為零,也很難大規模刺激企業增加投資、拉動經濟增長。因此,貨幣政策的有效性因投資回報率的下降而大為減弱。

這一結論具有重要的政策意義。與人口紅利說不同,本文觀點認為,中國經濟的主要矛盾不是人口紅利的消失,計劃生育政策的放開除了具有社會意義之外,對中國經濟的拉動作用可能是有限的,短期甚至中期內無法成為中國經濟增長的新引擎。按照本文發現,中國經濟的主要矛盾在于投資回報率的快速下降。造成投資回報率快速下降的原因很可能是既有需求得到了比較充分的滿足,而潛在需求由于計劃經濟的遺留尚未得到有效供給。按照此思路,本文認為,為了尋找中國經濟增長的新引擎,需要通過供給側改革釋放具有巨大經濟潛能的新行業、新產品。具體而言,這個新行業、新產品應該是人民群眾迫切需要、愿意為其支付較高價格,而生產成本又比較低的行業,只不過由于行政或(其他方面原因)存在準入限制,使高漲的需求沒有得到有效滿足的領域。這些領域包括但不限于醫療、教育、能源以及電信等。通過放開這些領域的準入,引入市場化定價機制,必將引導更多資源投向這些領域,從而提高企業投資回報率,使經濟重新回到擴張的軌道。

參考文獻:

[1] 李向前,孫彤.影子銀行對我國貨幣政策有效性的影響[J].財經問題研究,2016,(1):49-55.

[2] 李叢文.中國影子銀行與貨幣政策調控——基于時變Copula動態相關性分析[J].南開經濟研究,2015, (5):40-58.

[3] 馬勇,陳雨露.經濟開放度與貨幣政策有效性:微觀基礎與實證分析[J].經濟研究,2014,(3):35-46.

[4] 裴平,熊鵬,朱永利.經濟開放度對中國貨幣政策有效性的影響:基于1985~2004年交叉數據的分析[J]. 世界經濟,2006,(5):47-53.

[5] 王德文,蔡昉,張學輝.人口轉變的儲蓄效應和增長效應——論中國增長可持續性的人口因素[J].人口研究,2004,(5):2-11.

[6] 林毅夫,巫和懋,邢亦青.“潮涌現象”與產能過剩的形成機制[J].經濟研究,2010,(10):4-19.

[7] CCER“中國經濟觀察”研究組.我國資本回報率估測 (1978-2006)——新一輪投資增長和經濟景氣微觀基礎[J],2007,6(3):723-758.

[8] 張勛,徐建國.中國資本回報率的再測算[J].世界經濟,2014,(8):3-23.

[9] 白重恩,張瓊.中國的資本回報率及其影響因素分析[J].世界經濟,2014,(10):3-30.

作者簡介:陸振朋(1984-),男,漢族,山東省日照市人,北京大學國家發展研究院博士生,研究方向為產業組織理論、發展經濟學。

收稿日期:2016-06-11。