社會融資規模對我國價格指數的影響

2016-10-24 14:49:38景芳芳

商業經濟研究 2016年15期

景芳芳

中圖分類號:F832.5 文獻標識碼:A

內容摘要:本文通過考察和研究社會融資規模影響我國通貨膨脹相關指數的兩條途徑及其主要特征,利用VAR模型實證研究社會融資規模對我國生產者價格指數和消費者價格指數影響的相關性、滯后性以及沖擊效果。結果表明:社會融資規模對生產和消費領域均有影響,且影響速度快、強度小、持續時間長。結論有助于進一步明確我國社會融資規模在調控通脹、穩定物價中的巨大作用,促進我國經濟健康發展。

關鍵詞:社會融資規模 價格指數 VAR模型

引言

2002年至今,我國社會融資規模的年均增長率為25.6%,與國內生產總值之比由2002年的16.71%上升至2013年的30.34%,快速增長的社會融資規模引起社會各界的廣泛關注,就社會融資規模是否能作為貨幣政策的中間目標,在學術界引起較大爭議。大多數學者主要研究社會融資規模是否能作為宏觀調控的中間目標,卻鮮少研究社會融資規模對價格指數的影響關系。本文創新之處在于從消費和生產兩個角度研究社會融資規模對價格指數的影響關系。

理論分析

社會融資規模包括金融機構對實體經濟的資金支持、實體經濟利用合法途徑獲得的直接融資或信用支持及其它融資。圖1和圖2分別為2012年以來我國社會融資規模和價格指數的趨勢圖,社會融資規模和價格指數的波動程度類似,均以季度為小周期呈平穩波浪式滾動。根據趨勢圖可知,社會融資規模的波動與價格指數的波動之間存在一定的關聯性,即社會融資規模波動之后,消費者價格指數和生產者價格指數將出現波動,波動頻率存在一致性。

此外,根據經濟學理論,社會融資規模主要通過以下途徑影響我國價格指數:一方面,社會融資規模通過影響實體經濟運行,從而影響我國物價平衡。社會融資總量不斷增加,有利于實體經濟獲得更多的融資支持,有利于企業發展,而企業發展有利于企業提供更多的社會商品,從而影響物價。另一方面,社會融資規模通過影響我國貨幣供應量來影響價格指數。不管是間接融資還是直接融資,社會融資規模都對我國貨幣供應量有直接影響,融資規模為貨幣供應量的變動提供作用場所,信貸市場規模的擴張在一定程度上刺激貨幣供應量的增長,從而增加貨幣流通速度,而貨幣流通速度增大會促進物價上漲,貨幣流通速度下降則會促進物價下降。

通過趨勢圖及相關傳導機制分析可知,社會融資規模與價格指數之間存在關聯性,本文將采取實證分析以準確衡量社會融資規模對價格指數的影響。

社會融資規模與價格指數關聯程度的實證研究

(一)數據來源與研究方法

結合央行2012年起發布的新的調控指標社會融資規模這一背景,本文選取2012年2月至2015年5月的月度社會融資規模(SFS)、月度消費者價格指數(CPI)和月度生產者價格指數(PPI)為樣本數據,對數據進行對數化處理后分別記為lnsfs、lnppi和lncpi,以上數據均來自wind數據庫。

為理清社會融資規模對價格指數的影響,利用向量自回歸(VAR)方法分別描述社會融資規模與消費者價格指數和生產者價格指數間的關系及隨機擾動對變量的動態關系。建立p階VAR模型,表示為:yt=A1yt-1+…+Apyt-p+εt。其中,yt是m維內生變量,εt是隨機擾動項。

(二)變量平穩性檢驗

為避免偽回歸,利用ADF對單位根進行檢驗,滯后階數以AIC信息準則為準,檢驗結果如表1所示。由表1可知:lnsfs、lnppi和lncpi在95%的顯著性水平下均是平穩序列。因協整檢驗針對不平穩的單整變量,因此本文無須進行協整檢驗。

(三)Granger因果檢驗

構建VAR模型之前,對lnsfs、lnppi和lncpi進行格蘭杰因果關系檢驗,由于格蘭杰因果關系檢驗對滯后的階數非常敏感,根據AIC和BIC信息準則,選取滯后階數為4,格蘭杰因果關系檢驗結果如表2所示。

從表2可以得知:一方面,在5%的顯著性水平下,lnsfs是lnppi的格蘭杰原因,這意味著社會融資規模的變化會引起生產者價格指數的變化;另一方面,在5%的顯著性水平下,lnsfs是lncpi的格蘭杰原因,這意味著社會融資規模的變化會引起消費者價格指數的變化。而lnppi和lncpi均不是lnsfs的格蘭杰原因,即不管是生產還是消費,價格指數的變化不會引起社會融資規模的變化。

(四)VAR模型估計

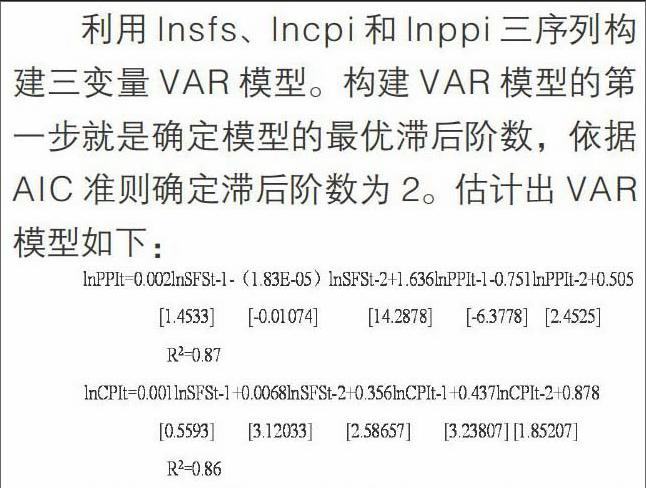

利用lnsfs、lncpi和lnppi三序列構建三變量VAR模型。構建VAR模型的第一步就是確定模型的最優滯后階數,依據AIC準則確定滯后階數為2。估計出VAR模型如下:

根據估計結果可以得出ppi和cpi均受到社會融資規模的顯著影響,且隨著社會融資規模的變化而同向變化,說明不管是生產還是消費角度,社會融資規模均會引起指數的同向變化。同時基于VAR模型給出了AR單位根檢驗,如圖3所示。圖3表示兩個VAR模型的所有單位根的模的倒數都小于1,即在單位圓之內,因此所有VAR都是穩定的。

(五)脈沖響應分析

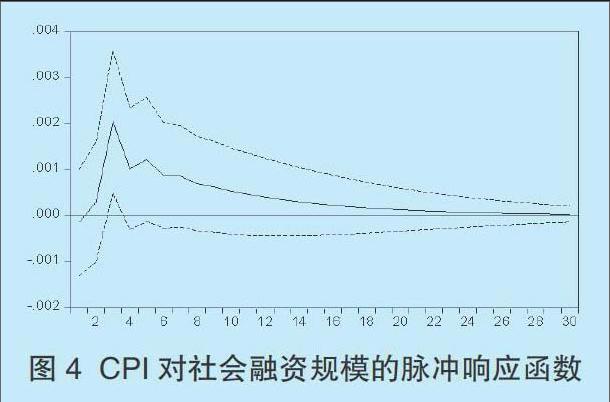

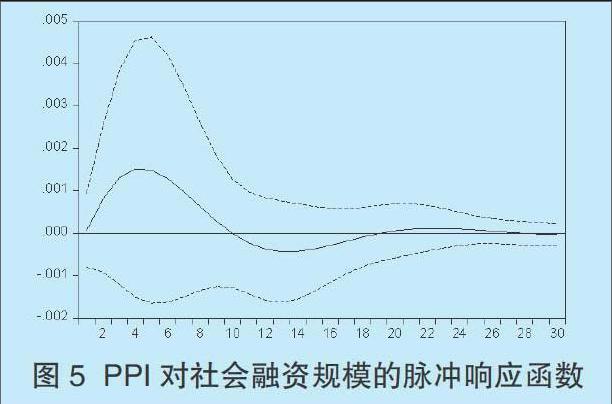

只有VAR模型滿足穩定性條件,且變量具有格蘭杰因果關系,才可進行脈沖響應分析。脈沖響應函數描述隨機誤差項上作用一個標準差大小的沖擊后對內生變量的當期及未來值所產生的動態影響。脈沖響應結果如圖4和圖5所示,橫軸表示沖擊作用的滯后階數,本文設定30期表示30個月;縱軸表示相應變量在沖擊作用下的變化量。

圖4為社會融資規模沖擊引起的消費者價格指數的響應函數,當受到社會融資規模一個當期沖擊后,消費者價格指數趨于正向反應并且在滯后3期時達到最大值,然后有減弱趨勢,在滯后5期反彈之后一直趨于減弱,直到持續27個月減弱為0,整個過程的強度都比較小。說明從消費角度而言,短期內消費者價格指數隨著社會融資規模的上升而迅速上升,長期內社會融資規模對消費者價格指數的影響強度小、持續時間長。

圖5為社會融資規模沖擊引起的生產者價格指數的響應函數,當受到社會融資規模一個當期沖擊后,生產者價格指數迅速趨于正向反應并且在滯后4個月時達到最大值,然后有減弱趨勢,在滯后10個月左右時趨于0并且有較弱的負向沖擊,在滯后19個月時又轉換為正向沖擊,此后沖擊效應逐漸減弱,直到持續27個月減弱為0,整個過程的強度都比較小。說明從生產角度而言,與消費者價格指數一樣,社會融資規模對生產者價格指數的影響速度快、強度小、持續時間長。從長期來看,社會融資規模的增加會促進生產者價格指數的增加。

結論與政策建議

本文分別從生產和消費角度探討社會融資規模變動對價格指數的影響,利用VAR模型實證研究社會融資規模對生產者價格指數和消費者價格指數影響的相關性、滯后性以及沖擊效果。結果表明:社會融資規模對生產和消費領域均有影響,且影響速度快、強度小、持續時間長。這一結論有助于我國進一步明確社會融資規模在調控通脹、穩定物價中的巨大作用,因此提出以下政策建議:

規范社會融資統一口徑。社會融資規模的統計口徑是靈活可變的,可隨經濟發展進行變化調整。目前,尚有其它重要的指標如國債、民間融資以及私募股權投資等均是實體部門運行過程中的重要資金獲取渠道,均應嘗試納入社會融資規模體系。為此,央行應協調好與監管部門之間的關系,強化溝通,避免出現政策博弈。

促進融資規模合理增長保持物價穩定。據實證結果可知,社會融資規模會對我國生產者價格指數和消費者價格指數產生影響且持續時間較長。一方面要保持社會融資規模在總量節奏上的平衡增長,以防出現大幅波動;另一方面也要保持社會融資規模的結構均衡,輔助貨幣政策工具進行金融宏觀調控。既滿足經濟平穩健康發展的合理資金需要,又可保持有利于價格總水平基本穩定的適宜貨幣條件,以促進物價平衡穩定。

加強社會融資風險管理。嚴格檢測和控制融資規模過度增長,禁止融資暗箱操作,若缺少對融資投向和使用的監管,融資極其容易被投向與國家產業政策和經濟結構相背離的領域,以至于脫離經濟實體。因此,央行要以調整社會融資規模為目標,定期檢測與調控資金的走向、結構,加大對其窗口指導的力度,必要時出臺相關監管辦法,制定相應的監管指標,將其納入到日常監管的范圍之內。

參考文獻:

1.張嘉為,趙琳,鄭桂環.基于DSGE 模型的社會融資規模與貨幣政策傳導研究[J].金融論壇,2012(1)

2.盛松成.社會融資規模是符合金融宏觀調控市場化方向的中間目標[R].金融時報,2011

3.劉伯酉.“社會融資總量”的內涵及其在貨幣政策中的作用[J].天津社會科學,2013(3)

4.潘敏,謬海斌.銀行信貸、經濟增長與通貨膨脹壓力[J].經濟評論,2010( 2)

5.陸挺,胡俊英.不必特殊關注社會融資總量[J].證券市場周刊,2011(20)

6.Ben S. Bemanke,Alan S. Blinder. The Federal Funds Rate and the Channels of Monetary Transmission[J]. The American Economic Review,1992(4)