利潤表列報方式轉(zhuǎn)換及其經(jīng)濟后果

2016-10-24 20:26:07劉鳳委

新會計 2016年8期

劉鳳委

一、準(zhǔn)則修訂背景及主要變化

《國際會計準(zhǔn)則第1號——財務(wù)報表列報》由國際會計準(zhǔn)則委員會于1997年9月發(fā)布,2006年之后有兩次較大變動。2007年9月,正式引入“綜合收益”的概念,并在利潤表中加以反映; 2011年6月發(fā)布《其他綜合收益的列報》,將其他綜合收益項目劃分為“滿足特定條件時后續(xù)將重分類計入損益的項目” 和 “不能重分類計入損益的項目”兩類區(qū)別列報。2009年6月11日財政部發(fā)布《企業(yè)會計準(zhǔn)則解釋第3號》,要求在利潤表“每股收益”項下增列“其他綜合收益”項目和“綜合收益總額”項目;在附注中披露其他綜合收益各項目及其所得稅影響,以及原計入其他綜合收益、當(dāng)期轉(zhuǎn)入損益的金額等信息。2014年1月26日發(fā)布修訂的《企業(yè)會計準(zhǔn)則第30號——財務(wù)報表列報》,要求2014年7月1日起在所有執(zhí)行企業(yè)會計準(zhǔn)則的企業(yè)范圍內(nèi)施行,鼓勵在境外上市的企業(yè)提前執(zhí)行。本次準(zhǔn)則修訂在資產(chǎn)負(fù)債表、利潤表和所有者權(quán)益變動表中,進(jìn)一步明確了對于綜合收益、其他綜合收益的列報,同時為持續(xù)經(jīng)營、權(quán)責(zé)發(fā)生制、列報一致性、重要性、可比性等基礎(chǔ)信息披露提供了進(jìn)一步的指引。

2014年財政部就《財務(wù)報告列報》準(zhǔn)則進(jìn)行了修訂。本次財務(wù)報告列報準(zhǔn)則的修訂,一是重點強調(diào)了對于其他綜合收益的科目列示、附注披露和分類信息等內(nèi)容;二是突出了公司遵循列報基本原則和要求的重要性。如何綜合利用財務(wù)報表中的數(shù)字以及會計報表附注信息內(nèi)容,在滿足持續(xù)經(jīng)營假設(shè)、重要性和可比性原則、流動性劃分等基礎(chǔ)上為投資者提供更為全面和有效的信息成為準(zhǔn)則制定的導(dǎo)向。本次準(zhǔn)則修訂中,關(guān)于利潤表列報和披露方式的內(nèi)容改變,值得廣大資本市場投資者及財務(wù)分析人員關(guān)注。本次準(zhǔn)則修訂要求:利潤表的披露方式將采用兩種方式,其中必須按照“功能法”進(jìn)行直接披露;同時要求在報表附注中按照性質(zhì)法披露。以往我國財務(wù)報告對于利潤表的披露格式并沒有涉及披露方式的差異,本次調(diào)整為投資者和分析師等中介機構(gòu)進(jìn)行財務(wù)分析與估值,以及社會公眾了解上市公司其他相關(guān)方面的關(guān)鍵信息,提供了更為全面的渠道。

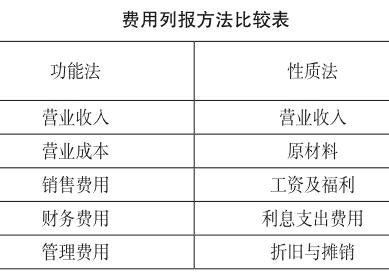

二、費用列報方式比較

目前采用費用性質(zhì)法與費用功能法編制的利潤表在世界各國得到了廣泛的使用,《國際會計準(zhǔn)則》(2000)均允許使用兩種方法,但偏向于費用性質(zhì)法;我國要求使用費用功能法編制利潤表。功能法強調(diào),不同的費用項目按照發(fā)生的功能來進(jìn)行重新劃分和分類,進(jìn)而形成不同功能特征的費用總額。如組成產(chǎn)品成本的內(nèi)容包括了原材料、人工工資、制造費用等內(nèi)容,但功能法將其綜合歸入到產(chǎn)品營業(yè)成本中,這便于從企業(yè)主體角度核算業(yè)務(wù)毛利情況。此外,對于銷售發(fā)生的工資、折舊攤銷等各項消耗,統(tǒng)一歸類為銷售費用;對于利息支出與利息收入、外幣匯兌損益等統(tǒng)一歸類為財務(wù)費用;對于管理費用,則統(tǒng)一核算有關(guān)管理部門工資、折舊、業(yè)務(wù)招待費、研究支出等,不便于納入其他項目和產(chǎn)品成本的經(jīng)常性期間損益。但國際會計準(zhǔn)則關(guān)于費用性質(zhì)法列報,強調(diào)要素投入,從要素類別和要素供給角度,核算不同生產(chǎn)要素在生產(chǎn)經(jīng)營過程中的消耗或貢獻(xiàn)。如工資和福利支出是企業(yè)當(dāng)期的有關(guān)人力資本要素的補償,利息支出反映了債務(wù)資本的耗費,原材料反映了材料成本消耗,折舊與攤銷代表前期固定資產(chǎn)投入的消耗等費用列報比較見下表。

上表顯示,在費用的列報披露方面,性質(zhì)法與功能法存在很大不同。功能法下有關(guān)人工工資及福利是按照發(fā)生的部門及功能來劃分,生產(chǎn)車間工人及管理者工資計入生產(chǎn)成本或制造費用,企業(yè)管理人員工資和福利費計入管理費用,銷售部門發(fā)生的費用計入銷售費用,研發(fā)和在建工程期間的費用有時可以資本化。折舊攤銷支出也存在這樣的特點,如生產(chǎn)車間、管理部門和銷售部門的折舊就分屬于不同的項目。但這些分類在性質(zhì)法下都不再實施。

三、性質(zhì)法披露的經(jīng)濟后果

我國會計準(zhǔn)則本次修訂的內(nèi)容是要求公司在報表附注中披露性質(zhì)法,這一披露要求對于中介機構(gòu)和投資者的意義重大,將有助于信息使用者從多個不同角度理解公司財務(wù)數(shù)據(jù),同時有助于財務(wù)分析比較和財務(wù)估值準(zhǔn)確性的提升。

提升自由現(xiàn)金流的預(yù)測能力。按照國際會計準(zhǔn)則的定義,“關(guān)于費用性質(zhì)的信息,有助于預(yù)測現(xiàn)金流量。”眾所周知,現(xiàn)金流量表可以提供有關(guān)公司經(jīng)營、投資和融資三大活動的現(xiàn)金流動情況。但在企業(yè)財務(wù)估值中很少直接用到現(xiàn)金流量表中的數(shù)字,而是要求計算公司的自由現(xiàn)金流。原因在于現(xiàn)金流量表的編制基礎(chǔ)是收付實現(xiàn)制,其現(xiàn)金流的穩(wěn)定性及可預(yù)測性不夠,無法反映真實的公司具體運營活動情況,從而在對于公司未來現(xiàn)金流的估計和判斷中可預(yù)測性不強。而按照財務(wù)理論,在公司持續(xù)經(jīng)營假定下真正決定公司價值的是公司自有現(xiàn)金流,其計算緊密圍繞公司運營活動,在權(quán)責(zé)發(fā)生制的基礎(chǔ)上加以調(diào)整得到,具體公式如下:

自由現(xiàn)金流量=(稅后凈經(jīng)營利潤+折舊及攤銷)-(資本支出+營運資本增加)

從上述公式可以看出,自由現(xiàn)金流的計算,需要在稅后凈經(jīng)營利潤(EBIT×(1-T))的基礎(chǔ)上進(jìn)行關(guān)鍵項目的調(diào)整。在具體教學(xué)和實踐中發(fā)現(xiàn),有兩個指標(biāo)按照現(xiàn)有中國會計準(zhǔn)則對于利潤表的功能法列報要求,很難順利獲得。一是當(dāng)年年度的利息支出,二是固定資產(chǎn)和無形資產(chǎn)的折舊攤銷額。因為通常將利息收到及支出、外幣折算等各項內(nèi)容綜合進(jìn)入財務(wù)費用,利潤表中只能夠提供財務(wù)費用的凈額,無法了解該公司純粹的當(dāng)年年度利息支出的額度;同理,費用功能法列報已經(jīng)將折舊和攤銷按照資產(chǎn)的功能特點分?jǐn)偟街圃熨M用、管理費用甚至銷售費用,無從了解該公司當(dāng)年真實發(fā)生的折舊攤銷額,一般只能夠通過資產(chǎn)負(fù)債表和現(xiàn)金流量表大致估算,但這種估算準(zhǔn)確度可想而知。而費用列表的性質(zhì)法,則較好地彌補了功能法的缺陷,能夠讓人們在公司估值的自由現(xiàn)金流預(yù)測和計算時順利獲取這樣的指標(biāo),從而大幅提高自由現(xiàn)金流預(yù)測的準(zhǔn)確度,有利于估值準(zhǔn)確性的提高。

相對估值指標(biāo)的計算。上述自由現(xiàn)金流的測算方式,在財務(wù)估值理論中屬于直接估值法,其實在真實的資本市場實踐中,用于評估公司價值的快捷方式往往是相對估值法,如市盈率法(P/E)、市凈率法(P/B)、市銷率法(P/S)等。但由于上述方法在不同的財務(wù)結(jié)構(gòu)、會計折舊攤銷政策等方面會導(dǎo)致估值出現(xiàn)預(yù)測偏差,因此,在國際資本市場有一項指標(biāo)被使用的頻率很高,是EV/EBITDA,其分子是公司價值,分母是折舊攤銷息稅前利潤,通過兩個指標(biāo)計算得到的倍數(shù),是公司買賣常用的評價標(biāo)準(zhǔn),因為EBITDA指標(biāo)本身可以彌補資本結(jié)構(gòu)、會計折舊攤銷政策對公司盈利能力的影響。但就EBITDA指標(biāo)計算而言,顯然傳統(tǒng)利潤表功能法,無法獲得有關(guān)利息I和折舊攤銷額DA的指標(biāo),此時性質(zhì)法的優(yōu)勢較為明顯,能夠較大程度彌補功能法的不足。

其他相關(guān)信息的獲取。上市公司涉及大量利益相關(guān)的信息,因此,各類信息披露對于外部投資者理解公司運營都很重要。如職工薪酬的披露對于理解一家公司在人力資本方面的支出情況具有重要意義。但以往我國新聞媒體在披露各上市公司平均薪酬時,作為外部信息使用者,其無法獲得公司職工薪酬及福利年度支出的準(zhǔn)確數(shù)據(jù),往往是利用多個報表的數(shù)據(jù)進(jìn)行相應(yīng)的數(shù)字計算和轉(zhuǎn)換。但在采用性質(zhì)法披露費用以后,將很容易地看到各公司在人力資本方面的年度支出情況,并且能較為準(zhǔn)確地獲得平均工資水平。包括公司年度所耗用的原材料和易耗品的預(yù)測,在性質(zhì)法披露模式下,預(yù)測的準(zhǔn)確性也能夠得到較大提升。

目前會計準(zhǔn)則的修訂目標(biāo)更大程度上傾向于為投資者提供更為充分、及時、準(zhǔn)確及全面的信息,從而使得財務(wù)會計在發(fā)揮資本市場資源配置功能時的效率得到顯著提升。從利潤表列報方式的變革來看,充分體現(xiàn)了準(zhǔn)則制定的目標(biāo),披露方式的變革必將進(jìn)一步提高我國上市公司會計信息披露的質(zhì)量,提高會計信息使用的效率和效果,對完善我國資本市場信息披露和增強投資者保護(hù)程度意義重大。

猜你喜歡

中華詩詞(2022年6期)2022-12-31 06:41:24

中學(xué)生數(shù)理化(高中版.高二數(shù)學(xué))(2021年5期)2021-07-21 02:14:46

中等數(shù)學(xué)(2020年6期)2020-09-21 09:32:38

中等數(shù)學(xué)(2019年6期)2019-08-30 03:41:46

中學(xué)生數(shù)理化·七年級數(shù)學(xué)人教版(2018年4期)2018-06-28 03:26:30

中國科技論壇(2017年7期)2017-07-25 08:49:53

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

中國中醫(yī)藥現(xiàn)代遠(yuǎn)程教育(2014年22期)2014-03-01 04:32:55

中國中醫(yī)藥現(xiàn)代遠(yuǎn)程教育(2014年16期)2014-03-01 04:28:54