以社會物流費用占社會物流總額比重測算物流成本

2016-10-25 01:34:13張兆民韓彪

中國流通經濟 2016年10期

張兆民,韓彪

(1.深圳職業技術學院管理學院,廣東深圳518055;2.深圳大學經濟學院,廣東深圳518060)

以社會物流費用占社會物流總額比重測算物流成本

張兆民1,韓彪2

(1.深圳職業技術學院管理學院,廣東深圳518055;2.深圳大學經濟學院,廣東深圳518060)

物流成本被認為是能夠反映一個國家或地區物流發展水平的重要指標,但目前占主導地位的“社會物流費用占GDP比重”物流成本測算方法存在著不科學性和片面性,主要表現為該測算方法沒有充分考慮物流商品的價值屬性和物流的需求狀況。為全面、正確衡量物流成本,應采用“社會物流費用占社會物流總額比重”的新測算方法,該方法可以反映所有的、無差別的物流活動的成本,是對物流活動所需成本的“一般性”衡量,并體現了物流成本對要素流動的邊際效應,更能反映國民經濟中物流活動的效率狀況,可為我國物流研究和物流發展提供一種新的思路。

物流成本;社會物流費用占GDP比重;社會物流費用占社會物流總額比重;背離

一、問題的提出

物流以及與之相關的概念雖然是一個較為現代的名詞,但在古典時期就被論述過。早在亞當·斯密時代,運輸效率就被看作是影響產業分工和市場大小的唯一決定因素。[1]發展到現代經濟學研究框架中,物流則被視為國民經濟發展的“動脈”和區域經濟發展的“潤滑劑”“推動劑”。[2]在宏觀層面,宋則和常東亮[3]認為,物流業是現代經濟發展的“加速器”,對經濟產出的拉動和輻射作用僅次于第二產業,總量超出其他第三產業總計;張紅波和彭焱[4]認為,物流業應該與區域經濟為統一體,是區域經濟的主要構成要素,甚至是部分區域經濟發展的支柱產業。在微觀層面,物流業對經濟產出的貢獻主要是通過降低物流成本實現的,物流成本通過影響國際貿易、[5]要素流動[6]和產業集聚[7-8]等多種經濟增長因素從而影響區域經濟產出。總體而言,物流成本的降低能夠通過影響相關因素的重新配置、降低交易費用、促進國民經濟產業結構和發展方式的轉變,從而促進經濟增長,這些觀點得到了現代經濟學界的認可。

由于物流的經濟貢獻,物流成本測算及國際間橫向比較成為學術界和政府所關注的重點。由于經濟規模的不同,社會物流成本絕對值規模不具可比性,因此社會物流費用占GDP比重成為學術界和政府衡量物流成本高低和橫向對比的標準。表1為1991—2015年期間我國社會物流費用占GDP的比重。多數研究結論認為,與日本、德國和美國等國家相比,我國物流成本偏高,影響著我國經濟的整體發展。在不同的研究框架下,物流被賦予了不同的經濟職能,也正是這一指標的廣泛運用,造成了對物流經濟效益評價的雙重標準。從行業或區域經濟發展角度講,物流業的增加值越多越好,那么這種標準就勢必造成宏觀物流成本的上升,因為物流費用是構成物流業增加值的主要因素。這就與我國努力降低物流成本的目標相抵觸,而且兩者似乎具有無法調和的矛盾。

表1 1991—2015年我國社會物流費用占GDP比重%

當然,也有學者對以社會物流費用占GDP比重衡量物流成本的做法提出了不同意見,認為這種評價方式過于片面,如果考慮單位GDP物流需求強度(物流需求系數),則我國物流成本遠低于歐美發達國家。[9]在這種背景下,本文從制度經濟學角度分析現有社會物流費用占GDP比重這種物流成本測算方法的不合理性,依據經濟學邊際效應原理分析物流成本的經濟增長作用機制,提出社會物流費用占社會物流總額比重這種物流成本的測算方式,并利用新的測算方式對我國的物流成本進行重新測算,以期能夠為我國的物流研究及物流業發展提供另一種邏輯模式。

二、社會物流費用占GDPGDP比重性質分析

以馬歇爾為代表的古典經濟學將商品流通假設為“無摩擦”的物理運動,因此在古典經濟學框架下對物流成本的統計和核算與主流經濟學相背離,造成了物流成本統計和研究工作的相對缺失。經濟學理論體系的發展完善為物流成本的分析和研究工作提供了理論依據與分析框架。隨著商品流通規模擴大和空間經濟框架的興起,物流成本逐漸引起學術界和政府部門的重視,相關統計和研究工作逐步開展起來;制度經濟學框架的誕生,為將經濟運行的成本完全納入到“交易成本”中提供了依據,讓人們意識到經濟運行是有成本的,而不是如新古典經濟學所假設的那樣平滑。

(一)社會物流總費用占GDPGDP比重更多體現物流發展水平

依據國家發展和改革委員會、中國物流與采購聯合會聯合出臺的《社會物流統計報表制度》相關規定,物流業總產出的統計對象為物流企業,統計標準為物流企業的總收入;而社會物流費用的統計對象為工業、批發和零售業企業,統計標準為相關企業花費在物流上的總費用。雖然兩者所統計的對象不同,但兩者所涉及的業務一致,從流程上分析一個為賣方一個為買方,因此從統計路徑和核算標準角度出發,物流業總產出(總收入)在數值上與社會物流費用是相同的。因此,物流業增加值也近似等于社會物流費用減去中間消耗。如果從這一角度考量,對于物流業增加值而言,社會物流費用越高,意味著物流業增加值也越高,但社會物流費用越高意味著企業物流成本也越高。這與我們所追求的較低物流成本能夠提升物流效率和降低社會交易成本從而促進經濟增長這種觀點是相矛盾的。

社會物流費用占GDP比重來源于美國供應鏈管理專業協會定期發布的《美國物流年報》。該年報將美國歷年社會物流總費用占GDP比重做縱向對比,但沒有將物流成本作為社會經濟發展的一個要素去考慮,也沒有將評價社會物流成本高低所帶動的經濟效益作為研究對象,而是將物流業作為第三產業的一部分來評價和研究。社會物流費用占GDP比重這一關系更多體現的是物流業發展水平高低,通過縱向對比此數據可以反映物流業整體發展狀況。無論是物流業還是交通運輸業,在產業上都屬于第三產業(服務業)的一部分,而且占據了第三產業的較大比重。作為第三產業的重要構成部分,其產出增加值高低則是衡量這一產業發展優劣的最佳指標,從物流業自身發展角度講,其總產出(總收入)越高越好,而并非越低越好,因為只有物流業總產出高,物流業產生的增加值才有可能更高,物流業發展績效才能更好。

(二)社會物流費用占GDPGDP比重符合“諾斯第二悖論”性質

科斯[10]在1937年首次提出了“交易成本”概念,并于1960年正式論述了其具體內容:“為了進行市場交易,有必要發現和誰交易、告訴人們愿意交易的意愿和方式,以及通過討價還價、談判擬訂契約,督促契約條款得以嚴格履行等等。隨著新制度經濟學框架的發展和演化,對交易成本的研究有了層次的劃分,第一個層次是研究制度運行下的交易費用,偏重于宏觀理論框架;第二個層次是研究既定制度下的每筆交易成本,偏重于微觀機制契約過程的交易成本。在內涵上,宏觀交易成本等同于微觀交易成本之和。

制度經濟學認為,隨著經濟發展水平的提高和信息技術的進步,宏觀交易成本應該下降,但事實并非如此。相關研究表明,美國交易費用占GDP的比重約從1870年的25%上升到1970年的45%,但同時期美國的經濟增長率并沒有大幅下降;中國的交易費用比重從1978年的28.4%上升到了2000年的43.2%,但經濟增長率并沒有受到影響;[11]張五常甚至認為,香港的交易費用可能要占其GDP的80%以上,但香港歷年平均經濟增長率卻高于同時期的美國。[12]上述事例說明,交易費用占GDP比重單一指標不能用于判斷交易費用是促進一個國家或地區的經濟增長還是拖累這個國家或地區的經濟增長,這就是著名的“諾斯第二悖論”。如同交易成本分為宏觀交易成本和微觀交易成本一樣,物流成本也有宏觀和微觀之分,宏觀物流成本主要是以社會物流費用占GDP比重來衡量,而微觀物流成本則主要從運輸企業經營主體來考量,或從部門或企業的營運角度進行絕對值的核算,以“元/噸”為單位進行度量。如同交易成本占GDP比重高低無法判斷社會經濟增長率一樣,利用社會物流費用占GDP比重來評價物流成本的大小也無法正確評價運輸效率的高低以及物流與經濟增長之間的關系。其中原因是顯而易見的,因為社會物流費用占GDP比重這一指標并沒有將物流商品價值和物流需求這兩個因素納入到測算框架中。

(三)社會物流總費用占GDPGDP比重忽視了物流商品價值屬性

表2 1991—2015年我國單位物流商品價值變化 元/噸

依據我國統計規則,GDP總值按照最終產品和服務的總值統計,社會物流費用是指報告期內國民經濟各方面用于社會物流活動的各項費用支出,由運輸費用、保管費用、管理費用三大部分構成。具體包括支付給運輸、儲存、裝卸搬運、包裝、流通加工、配送、信息處理等各個物流環節的費用;應承擔的物品在物流環節發生的損耗;社會物流活動中因資金占用而應承擔的利息支出;社會物流活動中發生的管理費用等。總體上,物流費用的發生標準和統計規則與商品價值沒有相關性,造成了社會物流費用中對商品價值的忽視。

依據歷年《中國統計年鑒》中我國貨運總量數據,結合社會物流總額數據,核算出自1991年來我國單位物流商品價值呈上升趨勢。表2顯示,我國每噸貨物的價值從1991年的30元增加到了2015年的255元(以1991年為基期)。商品價值屬性的不同意味著商品承受物流成本能力的不同,隨著商品價值的上升,物流商品對物流成本承受能力將得以提升。

(四)社會物流費用占GDPGDP比重無法反映物流需求狀況

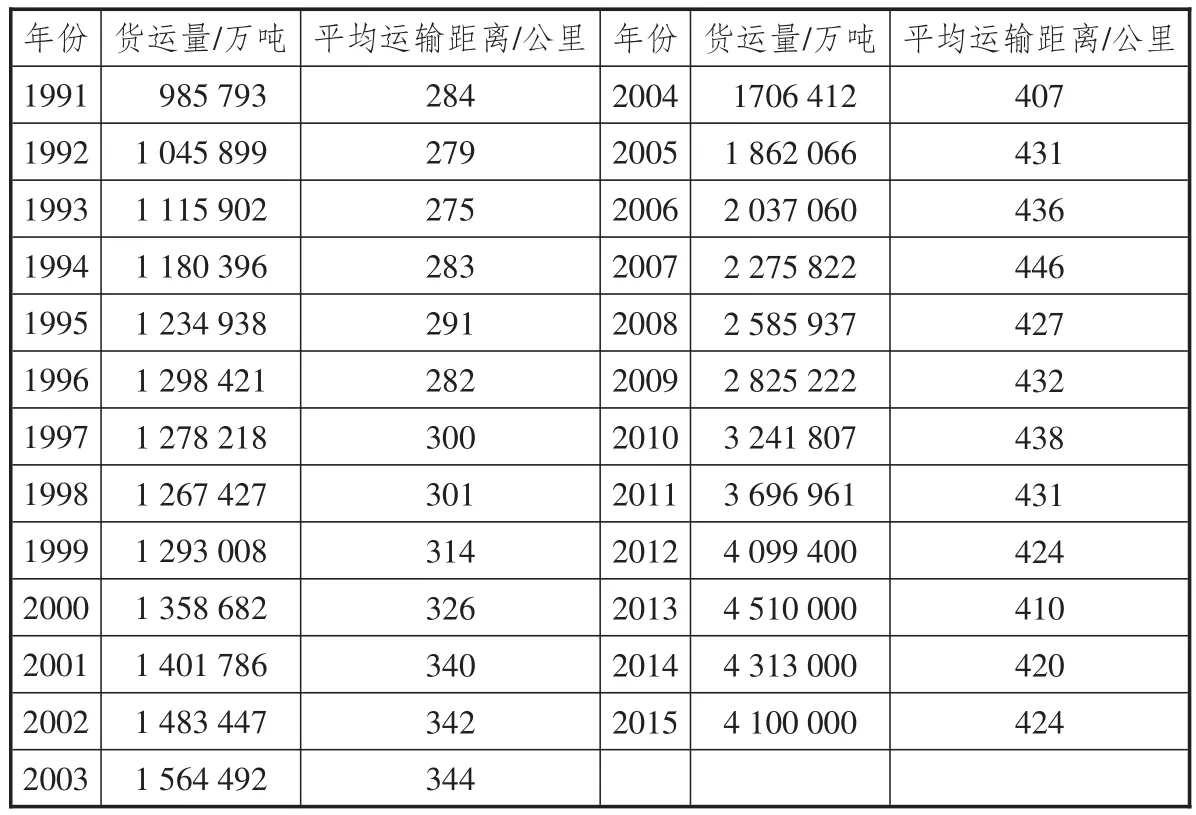

物流需求與經濟發展模式、要素稟賦的區域分配特征有相關性,為考量物流需求與GDP的相關性,利用物流需求系數來反映單位GDP所需要的物流量,即物流需求系數=社會物流總額/GDP。依據社會物流費用占GDP比重這一數據(參見表3)可以看出,2014年和2015年這一比重數值有所下降。但另一方面,我們也應該看到,這兩年貨運總量明顯降低,雖然物流總額有所上升,但上升幅度與GDP增速有明顯差距,造成自2013年起我國物流需求系數呈明顯下降趨勢。這表明社會物流費用占GDP比重能夠部分反映社會物流績效水平的變化趨勢,但僅用這一指標來判斷宏觀物流成本或物流績效的高低是片面的,因為它無法全面反映和判斷社會發展中物流需求的真實狀態。在表4中,從貨運距離和貨運量的變化趨勢可以看出,我國平均貨運距離在2007年達到最高值446公里,此后呈現基本持平稍有走低的態勢;從貨運量來看,2013年達到了峰值451億噸,2014年、2015年兩年連續下降。這說明社會物流費用占GDP比重的下降不能反映物流成本是否真正下降,因為無法排除這一指標的下降是由社會物流需求下降所造成的社會物流費用下降而引起的。

通過上述四點分析可以看出,社會物流費用占據GDP比重這一指標原本用意并不是用來核算和評價物流成本的高低,[9]由于其沒有納入物流需求系數和物流商品價值這兩個因素,單純利用該指標來衡量社會物流成本顯然過于簡單和片面。不同國家或不同地區資源區位分布、社會經濟結構特征等因素的不同,導致單位GDP物流需求系數的不同。換言之,就是不同國家或不同地區產生一單位GDP產出所需要的物流總額不同,完成不同的物流總額相關物流活動所必需的物流費用又有所不同,因此利用物流費用占GDP比重進行橫向對比來評判不同國家或不同地區的物流效率則顯得有失公允,有時候這種對比結果可能會偏離事物原本的真實狀況。為使物流成本評價體系更為完善,本文提出“社會物流費用占社會物流總額比重”這種新的物流成本測算方式,作為“社會物流費用占GDP比重”這一測算方式的補充,彌補現有物流成本測算方法的不足。

三、物流成本新測算框架——社會物流費用占社會物流總額比重

表3 1991—2015年我國物流需求系數變化趨勢

表4 1991—2015年我國貨運量和平均運輸距離變化趨勢

物流成本主要有兩種度量方法,第一種為絕對值法,第二種為相對值法。通常狀況下,對微觀機制下物流成本的研究視角和出發點是企業的經營管理,以絕對值法衡量物流成本,直接測算或估算完成某種物流行為所需的費用;而宏觀機制下的物流成本則采用具有“冰山”性質的相對值法來測算,即利用物流費用占某種總費用的比重來衡量物流成本。嚴格來說,在現有研究機制下,形成了微觀物流成本與宏觀物流成本相互割裂的狀態,二者之間缺少有效的銜接機制。新興古典經濟學“交易成本”研究框架的誕生,為研究物流成本在宏觀和微觀內涵上的融合與銜接提供了理論基礎。

交易成本概念的出現,彌補了新古典經濟框架下經濟運行無成本假設所帶來的各種限制,使經濟學處理現實世界真實經濟問題的能力和功能有所提升。楊小凱、黃有光[13]嘗試將交易成本的微觀和宏觀進行“歸一化”處理,按照發生時間的先后將交易成本分為外生交易成本和內生交易成本。外生交易成本是指決策和交易前就已經可以預知的費用,很明顯物流成本(包括運輸成本、保管成本、交貨產生的成本)屬于外生交易成本的一部分。因此,通常狀況下主流經濟學框架將“物流成本”默認為“交易成本”的一部分而不對其單獨進行研究。在早期有關交易成本的研究中,交易成本與物流成本都以相同的“冰山”形式來表達。[14-16]在沒有考慮空間因素的制度經濟學和主流經濟學框架下,交易成本與物流成本這種淵源的存在,究其原因不外乎兩點:其一是雖然在運輸經濟學框架下經濟學家對物流成本內涵界定與交易成本存在一定的差別,但兩者對經濟影響的實質是一致的,即物流成本和交易成本均構成了經濟運行的“摩擦力”,只是這種“摩擦力”在不同的經濟學框架內被賦予了不同的名稱和內涵;其二是交易成本數據的獲取難度較大,需要進行大量的經驗觀察才能獲取相關數據。

正是基于物流成本和交易成本之間這種“淵源”,我們可利用交易成本框架來分析物流成本的測算。基于楊小凱[17]對交易成本內涵的設定,參照吳威、曹有揮和梁雙波[18]對物流成本內涵的延伸,本文確定物流成本新的測算方法為:

社會物流費用/社會物流總額

依據《中國物流年鑒》相關統計規則,社會物流的物品價值總額簡稱社會物流總額,即報告期內社會物流物品的價值總額。利用此公式來測算物流成本,不僅物流成本具備了微觀“冰山”性質,彌補了“社會物流費用占GDP比重”這種方法忽略商品價值和物流需求系數兩個因素對評價結果的影響;同時,這種測算方法具有體現物流成本“宏觀”性質和“微觀”功能的雙重能力,彌補了“社會物流費用占GDP比重”這種測算方法與微觀物流成本銜接不暢的弊端。

宏觀上,社會物流費用占社會物流總額比重能夠表示所有的、無差別的物流活動的成本狀況,是對要素物流活動所需成本“一般性”的衡量。在現實的經濟活動中,要素在區域間的物流活動主要通過鐵路、航空、公路、水運和管道5種現代運輸方式進行。雖然各種要素在物流方式選擇上會有交叉,但這幾種物流方式所體現的時效性、價格、儲存特性、管理特征有所不同,貨物類型、價值分布和距離及物流規模也有所不同。單就某一種物流方式進行物流成本的統計已經是一件非常浩大的工程,更何況是5種不同的運輸方式。這一方法將物流活動進行概括性處理,沒有單獨區分每種物流方式,而是將物流活動“歸一化”處理,以社會物流費用體現各種物流模式下的物流總費用,社會物流總額代表物流活動所有商品價值的總額。該方式一定程度上消除了物流供給和運輸需求產品多樣化對物流成本評價的影響。

微觀上,社會物流費用占社會物流總額比重體現了購買或意欲購買“物流”這一特殊服務商品所必須或應該支付的價格在商品價值中的比例,直觀體現了物流成本對要素流動的邊際效應。物流成本是體現商品是否具有物流行為動力的重要影響因素,是商品物流行為所必須面對的一個“邊際成本”,物流行為應遵照“兩害相權取其輕”的原則。當相關經濟主體能夠承受該邊際成本時,則存在產生物流行為的經濟動力;而當相關經濟主體無法承受該邊際成本時,則不存在產生物流行為的經濟動力。在時間維度上,隨著交通運輸基礎設施的完善、運輸工具技術的進步和物流管理能力的提升,物流成本應是一個動態遞減的趨勢。

四、我國物流成本測算及對比分析

依據歷年《中國物流年鑒》所提供數據,我們分別按照新測算方法和原來方式計算了我國物流成本狀況,結果如表5所示。

整體上,兩種評價方法具有相同的趨勢,即自1991年始我國物流成本整體呈下降趨勢,但從趨勢幅度上兩者有所不同。利用社會物流費用占社會物流總額比重指標的評價結果顯示物流成本下降幅度較大,從1991年的17.15%下降到了2015年的4.93%,下降幅度為71.3%;利用社會物流費用占GDP比重指標評價結果顯示,物流成本從1991年的23.74%下降到了2015年的16%,下降幅度為32.6%,幅度相對較小。

表5 物流費用占GDP比重與物流費用占物流總額比重 %

雖然整體趨勢上我國物流成本呈下降趨勢,表明物流績效的改善持續進行,物流技術和物流管理水平一直在不斷的提升中,但這種成績的取得也不是一帆風順的。從時間維度看,兩種方式下的物流成本趨勢在兩個時間段內出現了“背離”現象。

第一段“背離”出現在1996—2000年期間。“社會物流費用/社會物流總額”值在1996年改變了原來下降的趨勢變為上升趨勢,直到2000年才回到1996年的水平,而同時期“社會物流費用/GPD”值一直呈下降趨勢。對于1996—2000年期間“社會物流費用/社會物流總額”這一比值上升的原因可以從下面分析中得到答案。20世紀90年代初期,我國經濟體制正處在轉軌后的發展期,國民經濟持續高速增長。對于物流產業而言,此時屬于國外先進物流理念進入中國的初期,物流業整體處于由“運輸”“倉儲”分段管理升級為“物流管理”的雛形階段,受限于交通、倉儲基礎設施和管理水平等瓶頸因素的制約,物流成本持續上漲,造成了這段時間的物流費用上升較快,其增長幅度超過了物流總額的增長幅度。在經歷這一階段后,隨著我國產業發展需求規模的擴大和政策的支持,物流產業得到快速發展,市場交易逐步旺盛,物流市場重新回歸到自由競爭狀態,物流公司、快遞、貨代企業如雨后春筍般發展起來,物流競爭持續加劇,物流市場定價重新回歸理性,物流費用占物流總額比重重新回到下降渠道。

第二段“背離”出現在2009—2013年期間,這次“背離”與第一段有所不同,在2009年至2013年期間“社會物流費用/GPD”呈上升趨勢,而同時期的“社會物流費用/社會物流總額”呈下降趨勢。從表5可以看出,在2008年兩者走勢出現了反轉,從下降變為上升趨勢,但2010年“社會物流費用/社會物流總額”重回下降通道,從而形成了二者的“背離”現象。該階段“社會物流費用/GPD”值從下降變為上升趨勢,可歸結于從2007年開始勞動力成本上升并帶動企業物流費用上升,2008年、2009年兩年原油價格雖然有所松動,但我國新《勞動法》的實施使人力成本的上升抵消了原油下降所帶來的物流成本的節約,此后在人力成本和燃油成本雙重壓力下,“社會物流費用/GPD”值一直呈現穩中有升的態勢,直到2014年隨著國際燃油成本的進一步下降,物流成本才重回下降通道。

物流費用占物流總額比重的大小由分子和分母共同決定,分子為社會物流費用,分母為社會物流總額。在本文考察期內,中國社會物流總額由1991年的3.02萬億元增加到了2015年的79.57萬億元(以1991年為基期),增長了26.34倍之多,而相應的社會物流費用從0.52萬億元增加到3.92萬億元(以1991年為基期),增長幅度僅為7.54倍,同時期社會物流價值總額的增加幅度約為社會物流費用增長幅度的3.49倍之多。形成這種結果的原因不外乎兩點:一是物流管理水平和操作效率的提高。二是物流商品價值的提升。物流管理水平和操作效率的提高,意味著在剔除人力和燃油等因素后單位商品的物流費用增幅將放緩;物流商品價值的提升表示物流成本在商品中的比例下降。在兩種因素共同作用下,在物流需求曲線不變的前提下,物流需求價格彈性將進一步下降,那么相應的物流成本對物流需求的邊際效應也呈現下降趨勢。隨著我國經濟供給側結構性改革的推進,我國物流管理水平、物流效率及整體物流商品價值屬性將進一步提升,因此可以預測的是未來“社會物流費用/社會物流總額”這一比例還將下降,但下降幅度可能呈持續走窄態勢。

[1]亞當·斯密.國富論[M].北京:華夏出版社,2005:13-19.

[2]曹瑛.現代物流與區域經濟發展研究[D].成都:四川大學,2007.

[3]宋則,常東亮.現代物流業的波及效應研究[J].商業經濟研究,2008(1):3-9.

[4]張紅波,彭焱.現代物流與區域經濟增長關系的實證研究[J].工業工程與管理,2009(1):122-126.

[5]馬汴京.頭程運費、國際貿易與經濟增長——來自中國120個城市的經驗證據[J].經濟學(季刊),2011(4):1311-1327.

[6]韓彪,張兆民.區域間運輸成本、要素流動與中國區域經濟增長[J]財貿經濟,2015(8):143-155.

[7]鄭鑫,陳耀.運輸費用、需求分布與產業轉移——基于區位論的模型分析[J].中國工業經濟,2012(2):57-66.

[8]何雄浪,畢佳麗.技術溢出、要素流動與經濟地理均衡[J].中央財經大學學報,2014(4):80-86.

[9]王燕弓.被誤讀的“物流總費用占GDP比率”[EB/OL].[2016-05-24].http://www.zgjtb.com/2016-04/22/content_ 81278.htm.

[10]COASE R H.The problem of social cost[J].The Journal of Law and Economics,1960(1):1-44.

[11]繆仁炳,陳志昂.中國交易費用測度與經濟增長[J].統計研究,2002(8):14-21

[12]轉引自李建標,曹利群.“諾思第二悖論”及其破解——制度變遷中交易費用范式的反思[J].財經研究,2003(10):31-35.

[13]楊小凱,黃有光.專業化與經濟組織:一種新興古典微觀經濟學框架[M].北京:經濟科學出版社,1999:23-56.

[14]HAHN F H.Equilibrium with Transaction Costs[J].Econo metrica,1971(3):417-439.

[15]KURZ M.Arrow-Debreu Equilibrium of an Exchange Econ omy with Transaction Costs[J].International Economic Re view,1974(3):699-717.

[16]YANG X K,NG Y K.Specialization and economic organiza tion:a new classical microeconomic framework[M].Am sterdam:North-Holland,1993:103.

[17]楊小凱.經濟學:新興古典與新古典框架[M].北京:社會科學文獻出版社,2003:103.

[18]吳威,曹有揮,梁雙波.區域綜合運輸成本研究的理論探討[J].地理學報,2011(12):1607-1616.

責任編輯:方程

Take the Proportion of Social Logistics Expenditure in Total Amount of Logistics as the Measurement of Logistic Cost

ZHANG Zhao-min1and HAN Biao2

(1.Shenzhen Polytechnic,Shenzhen,Guangdong518055,China;2.Shenzhen University,Shenzhen,Guangdong518060,China)

Logistics cost is considered to be a critical measurement factor of the development level of logistics industry in a country or region.The leading indicator system of“The proportion of Total Social Logistics Costs in GDP”,which is normally used to evaluate the logistics costs,is unscientific and single faceted,because there is no sufficient consideration of the value nature of logistic goods and the demand situation of logistics.In order to measure the cost of logistics precisely and comprehensively,the authors introduce the new index system of“the proportion of Total Social logistics Cost in Total Logistics Amounts”.This indicator can reflect the cost of all identical logistic activities,and the efficiency of logistic activities in national economy;and it can provide us with a new way of thinking in logistics related research and logistic development.

logistics cost;the proportion of Social Logistics Cost in GDP;the proportion of Social Logistics Cost in Total Logistics Amounts

F710

A

1007-8266(2016)10-0024-07

2016-08-05

張兆民(1978—),男,江蘇省徐州市人,深圳職業技術學院管理學院副教授,經濟學博士,主要研究方向為交通運輸流通經濟學、發展經濟學;韓彪(1963—),男,浙江省慈溪市人,深圳大學經濟學院教授,博士生導師,主要研究方向為交通經濟理論與政策、物流管理。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

物流技術與應用(2020年11期)2020-03-11 03:11:36

汽車觀察(2018年12期)2018-12-26 01:05:44

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

消費導刊(2018年8期)2018-05-25 13:20:16

領導決策信息(2017年10期)2017-05-17 04:49:02

現代企業(2015年2期)2015-02-28 18:45:09

商界(2014年12期)2014-04-29 00:44:03

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48