生產性服務業與制造業產業關聯的動態異質性

2016-10-28 13:53:50衛穎

江漢論壇 2016年8期

衛穎

摘要:新常態時期我國的產業結構出現了顯著變化,產業結構呈現出明顯的服務化趨勢,尤其是生產性服務業發展十分迅速,成為推動經濟增長的新興力量時間序列上,我國生產性服務業的中間投入和中間需求結構均呈“服務化”趨勢,相較于產業間關聯,生產性服務業的內部關聯效應日漸增強,但其內部分化嚴重,發展水平較低,對進口的依賴較強,其對經濟增長的貢獻率也不高。研究同時表明,我國生產性服務業與制造業的行業匹配程度較高,但行業異質性明顯,知識密集型生產服務業對制造業的影響主要體現在需求拉動力上,而傳統生產性服務業的供給推動力較強。生產性服務業與制造業的前向與后向關聯也存在較大的異質性,兩者呈完全的鏡像關系,其間接關聯也呈兩極化發展,生產性服務業對制造業的間接推動作用弱化,但制造業對生產性服務業的間接拉動作用日漸突出。要實現生產性服務業與制造業的良性互動,既要擴張生產性服務業的規模,也要進一步優化其內部結構,同時還要順應其產業關聯的動態變化及異質性,強化產業間的關聯機制。

關鍵詞:生產性服務業;制造業;產業結構;產業關聯度

中圖分類號:F121 文獻標識碼:A 文章編號:1003-854X(2016)08-0042-07

一、引言

新常態時期,我國的產業結構出現了顯著變化,2013年我國第三產業增加值占GDP比重為46.1%,首次超過第二產業的43.9%,我國產業結構由原來的“二、三、一”轉變為“三、二、一”,而且這一轉變趨勢得以延續。2014年,第三產業增加值占比與第二產業增加值占比的差距進一步擴大至5.5%,2015年這一數據更是達到了10%,第三產業的增長率也明顯高于第二產業,我國產業結構呈現出明顯的服務化趨勢,尤其是生產性服務業發展十分迅速,成為推動經濟增長的新興力量。作為從制造業中分離出來的專業化的產業體系,生產性服務業尤其是知識和技術密集的現代生產性服務業在促進制造業技術進步、推動制造業產業升級和提高生產效率方面有重要的積極影響。但與生產性服務業的快速發展相比。我國的制造業卻面臨需求、供給兩端不振的困頓局面。一方面,我國制造業的新訂單指數長期在臨界點左右徘徊,其需求增長緩慢:另一方面,制造業的從業人員指數更是自2015年開始便長期位于臨界點以下,其供給能力趨于萎縮。總體上看,我國制造業企穩回升的態勢并不顯著,尤其是我國高技術制造業的發展相對不足,《2016中國戰略性新興產業發展報告》的統計數據顯示,整個“十二五”時期,我國戰略性新興產業占GDP的比重維持在8%左右,2014年高技術制造業增加值的工業占比尚不足11%,我國制造業的轉型升級之路還很漫長。而制造業創新水平的高低很大程度上依賴于生產性服務業、尤其是知識密集型生產性服務業的深化發展,兩者之間的關聯效應能否得以充分發揮是實現轉型升級目標的重要制約因素。

理論上,作為制造業企業內部生產服務市場化發展的產物,生產性服務業與制造業形成了專業化的產業分工體系,在這一體系內,生產性服務業的發展水平主要取決于制造業尤其是制造業內部的縱向一體化程度。制造業縱向一體化程度越高,其對生產性服務業的需求拉動作用越強,相對于組織內供給而言,生產性服務業的外部專業化發展更有利于節約制造業企業的交易成本,提高其資源配置效率。可以說,基于專業化分工基礎上的生產性服務業和制造業的關聯發展形成了一種數量和結構疊加的優化效應。從價值鏈的角度看,生產性服務業的發展能夠有效推動制造業企業向產品價值鏈高端攀升,而我國之所以長期被鎖定在全球價值鏈的低端環節,主要也是因為價值增值的源泉——生產服務環節主要被發達國家占據,處在價值鏈高端的知識和技術密集型生產性服務業在我國的發展十分有限,其與制造業之間的關聯發展效應并不突出,推動制造業轉型升級的外部效應較小。高覺民、李曉慧(2011)對生產性服務業與制造業互動關系的實證研究就表明,二者相互積極的互動作用尚不充分;劉書瀚、張瑞、劉立霞(2010)的研究同樣指出我國制造業與生產性服務業的關聯效應仍處于較低水平;張月友(2014)更是直接提出了“中國產業互促悖論”,認為我國第二產業與第三產業之間的關聯互動盡管增強,但工業化卻抑制了第三產業的發展。

基于此,本文在分析生產性服務業發展概況的基礎上,著重利用投入產出分析方法研究2002-2012年間我國生產性服務業與制造業之間的關聯水平,并按照技術特征將制造業細分為低技術制造業、中等技術制造業和高技術制造業,考察生產性服務業與制造業之間的結構匹配問題。而且,上述所提基于投入產出的關聯分析主要集中在2010年之前。2010年之后,金融危機對我國產業結構調整的影響進一步顯現,產業問的互動互促與前期相比也發生了重大變化,本文利用最新的2012年投入產出表數據,綜合分析不同階段產業關聯的異質性,明確產業關聯的發展趨勢,以期為正在進行的制造業轉型升級、加快生產性服務業發展提供決策依據和參考。

二、生產性服務業發展概況的統計描述

按照Greenfield對生產性服務業的定義,我們一般把生產性服務業界定為提供中間投入的部門,其服務對象主要是生產性企業,把消費性服務業界定為給最終消費者提供最終需求的部門。但是由于大部分服務業既可以為生產者提供中間投人,也可以為消費者提供最終需求,因此,對于生產性服務業的分類(外延),學術界沒有形成統一的標準,學者較多采用的是以中間需求率為劃分依據,如Goodman&Steadman(2002)、周及真(2013)等的相關研究。本文結合《國民經濟和社會發展第十一個五年規劃綱要》和《國務院關于加快發展服務業的若干意見》中對生產性服務業的相關說明,采用中間需求率對投入產出表中服務業的各細分行業進行分類(見表1)。以投入產出表為依據,按照中間需求率均值>50%為標準。將生產性服務業歸納為:交通運輸、倉儲及郵政業,信息傳輸、計算機服務和軟件業。金融業,科學研究和綜合技術服務業,租賃和商務服務業和批發和零售業。

本文主要采用歷年中國投入產出表和投入產出延長表的相關數據,目前我國投入產出表更新至2012年。其中,2002年、2005年、2007、2010年均為42個部門的投入產出表,其中交通運輸及倉儲業、郵政業分兩個部門,我們計算時將其所有數據合并為交通運輸及倉儲業,科學研究事業和綜合技術服務業合并為科學研究和綜合技術服務業。2012年的投入產出表共涉及到139個部門,我們進一步按照國家統計局公布的國民經濟行業分類標準(GB/T 4754-2011)將其劃定為42個部門,以保持數據研究的統一性。42個部門的投入產出表中制造業共包括17個細分行業,我們借鑒Lall(2000)的研究,結合國家統計局發布的技術產業分類,把我國制造業內除其他制造業和廢品廢料業之外的15個細分行業劃分為低技術行業、中等技術行業和高技術行業三大類,進一步分析生產性服務業與制造業內部三大技術行業間的關聯效應,考察生產性服務業與制造業之間的結構匹配度。

1.生產性服務業的總量變化

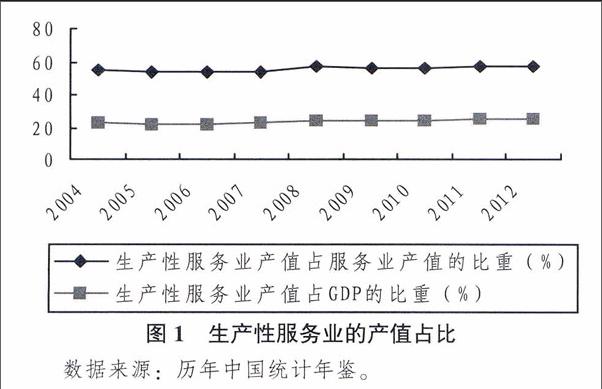

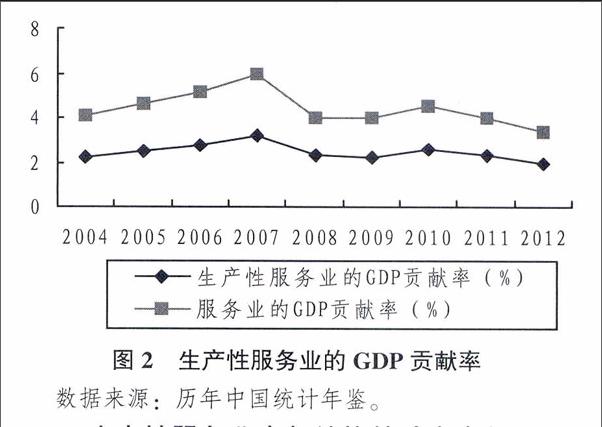

從總量上看,2004-2012年間,我國生產性服務業取得了較大發展,其產值增長了近4倍,但生產性服務業占服務業以及占GDP的比重與發達國家、甚至是一些中等收入國家相比還存在一定差距,而且其占比變動幅度不大,尚未表現出明顯的上升態勢(如圖1)。從經濟貢獻率上看,與服務業的GDP貢獻率變動趨勢相一致,2007年之前生產性服務業的GDP貢獻率趨于上升,其后呈波浪式下降,生產性服務業的發展對經濟增長的拉動作用還不顯著(如圖2)。

從就業吸納能力來看,生產性服務業的就業增長率穩步提升,并且高于全產業以及服務業的就業增長率。與其產值占比相比較,生產性服務業的就業比重明顯偏低,生產性服務業的勞動力吸納能力較強。同時,六大生產性服務業的相對勞動生產效率均有不同程度的下滑,尤以信息傳輸、計算機服務和軟件業和科學研究與綜合技術服務業等知識密集型生產性服務業下降顯著,下降率達50%以上。

2.生產性服務業內部結構的動態變化

首先,現階段,生產性服務業仍以批發和零售業、交通運輸、倉儲和郵政業等傳統生產性服務業為主。數據分析表明,批發和零售業、交通運輸、倉儲和郵政業等傳統生產性服務業所占比重較高。一直保持在50%以上,而信息傳輸、計算機服務和軟件業、科學研究和技術服務業等以知識密集和技術密集為主要特征的現代生產性服務業占比較低,且逐漸下降。傳統生產性服務業部門中,交通運輸、倉儲和郵政業所占比重逐年下降,尤以2007年以來下降明顯,現代生產性服務業中,信息傳輸、計算機服務和軟件業所占比重也趨于下降,所有細分行業中,只有金融業占比顯著上升。從GDP貢獻率來看,2007年之前生產性服務業的GDP貢獻率呈上升趨勢,但2007年之后顯著下降,2010年短暫上升之后又下降(見圖2)。各細分行業中,批發和零售業的貢獻率最高,其均值近1%,科學研究與技術服務業最低,只有0.14%。現階段,我國的生產性服務業主要以傳統服務行業為主,現代生產性服務業發展尚且不足,其對經濟增長的貢獻率也不高。

其次,生產性服務業的中間投入結構呈服務化趨勢。我國生產性服務業的中間投入結構發生了重大變化,2007年之前一直是“二、三、一”的格局,逐漸演變成了“三、二、一”,而且第三產業與第二產業之間的差距逐漸拉大,服務業成為生產性服務業中間投入中占比最高的產業,制造業所占比例在2005年之后顯著下降(下圖3)。

第三,生產性服務業的中間需求結構一直維持“二、三、一”的產業分布,第一、第二產業占比趨于下降,第三產業占比趨于上升,兩者之間的差距越來越小。2005年之后,制造業所占比例趨于下降(下圖4)。

四、研究結論與對策建議

1.研究結論

第一,生產性服務業內部結構分化嚴重。信息傳輸、計算機服務和軟件業、科學研究和技術服務業等知識密集型服務業占比較低。且逐漸下降。與產業間關聯相比,生產性服務業內部的關聯發展效應日漸強化,其中間投入結構與中間需求結構均呈服務化發展趨勢。

第二,生產性服務業與制造業的行業匹配程度較高,但行業異質性明顯。知識密集型生產服務業對高技術制造業的影響主要體現在需求拉動力上,而傳統生產性服務業對其他產業的供給推動力強于需求拉動力。盡管結構合理,但是生產性服務業與制造業問的規模矛盾突出,制造業的生產性服務業中間投人主要依賴于進口,我國生產性服務業的發展無法直接滿足制造業尤其是高技術制造業轉型升級的發展要求。知識密集型生產服務業的發展不足。

第三,不同階段生產性服務業與制造業之間的關聯異質性較強。2002-2010年間生產性服務業與制造業的后向關聯尤其是間接后向關聯效應更加顯著,而且這種關聯更多地體現在生產性服務業與高技術制造業之間。2010年之后,這一趨勢完全逆轉,兩者間的間接前向關聯水平顯著提高,而間接后向關聯水平則明顯減弱,生產性服務業與制造業之間的關聯從生產性服務業的供給推動轉變為制造業、尤其是高技術制造業的需求拉動。受金融危機的沖擊,我國制造業尤其是高技術制造業對生產性服務業的需求動力不斷強化,這正適應了我國制造業轉型升級、自主創新的發展要求,與我國經濟發展趨勢相一致。

2.對策建議

結合前文分析,要推動中國制造業轉型升級、加快生產性服務業的發展,就必須順應生產性服務業與制造業之間產業關聯的動態變化,補足兩大產業互動互促作用機制中的短板,具體思路包括:

其一,不斷增大生產性服務業、尤其是知識密集型生產性服務業的發展規模,提高生產性服務業的相對勞動生產率,對接高技術制造業的自主創新驅動。

其二。現階段推動兩大產業有效融合的關鍵在于增強其直接前向關聯水平和間接后向關聯水平。增強直接前向關聯水平的關鍵在于發揮制造業升級發展的驅動器作用,以制造業的轉型升級帶動對生產性服務業的需求擴張,提高生產性服務業發展的需求動力:而增強間接后向關聯水平的關鍵在于優先發展知識密集型生產性服務業,以生產性服務業的結構變遷推動制造業的結構調整。

其三,合理選擇生產性服務業的主導行業。盡管知識密集型生產性服務業對制造業、尤其是高技術制造業的升級推動效應較為明顯,但綜合考慮生產性服務業內部各細分行業的屬性變動,在對生產性服務業主導產業的選擇上,應優先發展租賃和商務服務業,其次是金融業、交通運輸及倉儲、郵政業、科學研究與綜合技術服務業。

其四,完善生產性服務業與制造業的產業關聯機制。地方政府應從產業關聯效應的視角改善制造業與生產性服務業共同集聚的外部環境。一方面,強化在人力資本、信息化水平和交通基礎設施方面的積累和投入,擴大制造業與生產性服務業互動的區域邊界;另一方面,充分發揮制造業集聚與生產性服務業集聚的空間外溢效應,以體制機制創新為動力,突破行政藩籬,構建建立在產業聯動發展基礎上的跨區域產業關聯機制。