出具非標準審計意見是否會對會計師事務所的收入造成影響

2016-10-31 01:14:46朱非白

決策與信息 2016年26期

關(guān)鍵詞:影響

朱非白

浙江工商大學財會學院

出具非標準審計意見是否會對會計師事務所的收入造成影響

朱非白

浙江工商大學財會學院

注冊會計師的獨立性至關(guān)重要。但是,注冊會計師頂住各方壓力,對股東負責,勇敢說“不”之后,市場能否對其行使應有的褒獎?是因為其獨立性的上升帶來審計聲譽的提高,有了更高的議價能力而使得收入上升;還是因為其出具不利于管理層的意見,從而被其他客戶避如蛇蝎,為了保留客戶而不得不減少審計收費,從而引起收入的下降?然而,在同樣出具“不清潔”審計意見的情況下,小型事務所是否更容易陷入后一種情況?

非標準審計意見;市場反應 ;審計聲譽

一、問題提出

注冊會計師出具的審計意見會對上市公司本身和資本市場上的廣大投資者的投資決策產(chǎn)生重大影響,審計意見的重要性不言而喻。被出具非標準審計意見,一方面是事務所對于公司公允反映了本單位財務狀況、經(jīng)營成果和現(xiàn)金流量的懷疑,另一方面,也顯示出了事務所客觀公正的態(tài)度。雖然這種公允的態(tài)度是法律法規(guī)所要求的,但是,市場是否會歡迎這種“公允”呢?

由此,我們可以提出以下問題:

(一)出具非標準審計意見是否會影響事務所之后幾年的財務狀況?事務所的收入是否會減少?(二)若是出具非標準審計意見,那么是大所①受到的影響大,還是小所收到的影響大?

二、研究假設

(一)基本假設。1、影響事務所收入的因素不僅有審計客戶的偏好以及事務所審計聲譽,還包括了事務所的本身與審計客戶的關(guān)系好壞等等其他因素。由于影響因素的多樣性,為了方便研究,我們可以假設,影響事務所的收入的最重要的因素是事務所的審計聲譽。2、由于帶強調(diào)事項段的無保留意見本質(zhì)上還是無保留意見,投資者對于這的關(guān)注程度與保留意見和無法發(fā)表意見的關(guān)注程度不在同一等級。因此,我們假設帶強調(diào)事項段的無保留意見對于事務所的影響與保留意見和無法發(fā)表意見對事務所的影響有不同。

(二)本文研究假設。1、出具非標準審計意見后事務所的收入會減少,或者是收入增長的幅度會下降。1)只出具帶強調(diào)事項段的無保留意見的事務所之后幾年的收入增幅雖然會下降,但是比較細微。2)出具過保留意見和無法發(fā)表意見的事務所之后幾年的收入會有大幅的減少,或是收入增幅會大幅下降。2、若是出具非標準審計意見,大所①并不會受到太大影響,而小所收到影響會比大所驗證多。

三、數(shù)據(jù)來源與樣本選擇

我們選取了2012-2015年間在上交所與深交所公布的年報中出具過非標意見的會計師事務所作為研究對象。由于在本次研究中,我們發(fā)現(xiàn)有些出具過保留意見或是無法表示意見的會計師事務所在本年也出具了帶強調(diào)事項段的無保留意見,對于這種情況,我們將其并入發(fā)表保留意見或是無法發(fā)表意見的情況。

在2014-2015年度中,亞太(集團)會計師事務所的年收入增速為93%。在2013-2014年度中,廣東正中珠江事務所審計的年收入增速為83%。在2012-2013年度中,大信會計師事務所的年收入增速為58%。我們認為,個別會計師事務所收入大幅增長可能與事務所自身原因有關(guān),但具體原因不詳,因而,予以剔除。

因此,我們得到了對144家上市公司2014年年報出具非標意見的會計師事務所24家,對98家上市公司2013年年報出具非標意見的會計師事務所23家,以及對23家上市公司2012年年報出具非標意見的會計師事務所18家。為對照研究,我們還按隨機原則挑出其余6家2012-2014年度未發(fā)表非標意見的具有證券資格的事務所組成一個控制樣本組。所涉及的公司財務數(shù)據(jù)主要來源于每年中注協(xié)發(fā)表的《會計師事務所綜合評價前百家信息》。

四、研究結(jié)果

(一)出具非標意見對于事務所收入的影響。研究中,我們發(fā)現(xiàn),在扣除了通脹帶來的影響之后,大體上,出具非標意見的事務所的收入均在上漲,只有少數(shù)事務所在出具非標意見之后的一年里收入下降。而下降幅度最高的大信會計師事務所也就是在22%,這可能是因為之前的收入調(diào)整所致,其余事務所的收入下降幅度均在10%以下。

因此我們可以看出,出具非標意見對于事務所的收入下降造成的影響比較小。

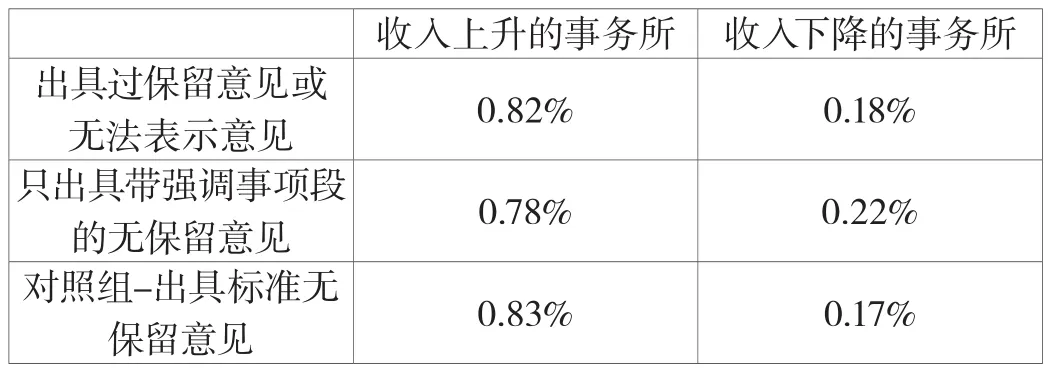

收入上升的事務所 收入下降的事務所出具過保留意見或無法表示意見 0.82% 0.18%只出具帶強調(diào)事項段的無保留意見 0.78% 0.22%對照組-出具標準無保留意見 0.83% 0.17%

而在收入上升的事務所里,事務所出具帶強調(diào)事項段的無保留意見對于收入增幅的影響與出具保留意見或無法表示意見對是收入增幅的影響是不同的。在2013-2015年間,只發(fā)表帶強調(diào)事項段的無保留意見的事務所的平均收入增幅穩(wěn)定在12%左右,而出具過保留意見或無法表示意見的事務所的平均收入增幅在逐年下降,而對照組的平均收入增幅都超過了只出具帶強調(diào)事項段的無保留意見的事務所收入平均增幅,而在13%以上。

因此,我們可以得出這樣的結(jié)論:出具保留意見或無法表示意見會使得事務所的收入增幅逐步減少。而出具帶強調(diào)事項段的無保留意見和標準無保留意見不會使得事務所收入增幅下降。

(二)出具非標意見分別對于大所和小所的影響。我們將在中注協(xié)發(fā)表的《會計師事務所綜合評價前百家信息》中排名較穩(wěn)定的前十名事務所定義為大所,排名在十名之后的事務所定義為小所。而將收入下降的事務所也納入考量范圍之后,我們發(fā)現(xiàn)出具非標意見的大所平均收入年均增長率與小所的平均收入年均增長率的差別不大。

綜上分析,出具非標意見并不會因為事務所的規(guī)模不同而產(chǎn)生不同的影響,也不會對會計師事務所收入的產(chǎn)生負面影響。

注釋

①大所與小所之分以中注協(xié)發(fā)表事務所百強排名前十為界

[1]Chow,c.w.,and S.J.Rice.1982.Qualified audit opinions and auditor switching.The accouting Review 57(April):326-335.

本文通過分析在2012年-2014年之中出具非標意見的會計師事務所在之后幾年的財務表現(xiàn)發(fā)現(xiàn),出具非標準審計意見并沒有對會計師事務所產(chǎn)生負面影響。

猜你喜歡

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(shù)(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

知識經(jīng)濟·中國直銷(2016年3期)2016-02-27 16:15:49

現(xiàn)代檢驗醫(yī)學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00