全面營改增對商品流通企業有何影響?

2016-10-31 12:08:58廖春燕唐文珊

時代金融 2016年23期

廖春燕+唐文珊

【摘要】財政部和國家稅務總局聯合發布財稅[2016]36號文,規定我國自今年5月1日起全面實行營業稅改征增值稅(簡稱“全面營改增”),徹底打破了之前營業稅與增值稅雙稅并行的稅制格局。本文探討了全面營改增背景下,商品流通企業稅率、應稅范圍以及各環節稅額的變化。

【關鍵詞】全面營改增 商品流通企業 稅收

一、引言

我國營改增經歷了三個階段:2012年1月1日上海作為首個試點城市正式啟動營業稅改征增值稅。自2013年8月1日起,將交通運輸業和6個部分現代服務業試點在全國范圍內展開。2016年3月4日,財政部和國家稅務總局聯合發布了財稅[2016]36號文,明確從 2016年5月1日起,實行全面營改增,將房地產業和建筑業、金融服務業和生活服務業等行業納入營改增體系,結束了營業稅與增值稅并行的時代,開啟了增值稅一枝獨秀的局面。

增值稅具有涉及范圍廣、價外稅、進項稅抵扣等特點。全面實行營改增后,各種企業都受到了不同程度的影響,對于經濟發展、百姓生活都造成了一定的變化。本文詳細分析了全面營改增對商品流通企業稅收帶來的影響。

商品流通企業,即實現商品流通的企業。商品從最初的生產制造到最終的消費領域,其間經歷了多個環節,比如購買、銷售、調撥、運輸。商品流通企業并不接觸或少量接觸生產環節,主要是從事后續業務,將商品從生產領域轉移到消費領域,實現商品流轉。

二、影響

(一)應稅范圍的變化

全面營改增意味著所有行業都要繳納增值稅。準則規定,在中華人民共和國境內(以下稱境內)銷售服務、無形資產或者不動產(以下稱應稅行為)的單位和個人,為增值稅納稅人,應當按照本辦法繳納增值稅,不繳納營業稅。

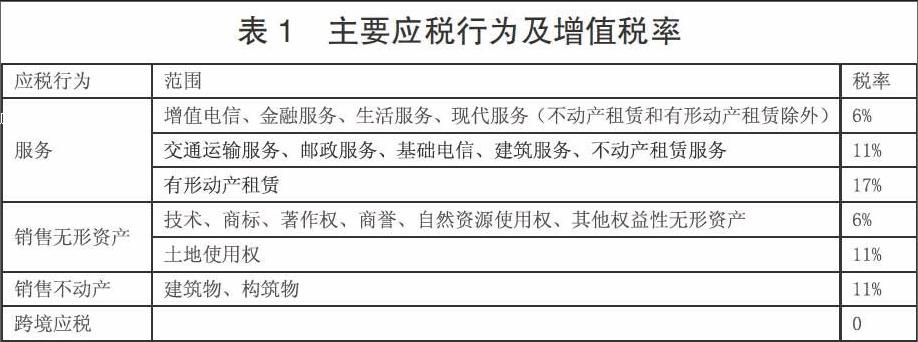

全面營改增前后,稅率沒有變化,仍然有三檔:一般稅率17%,低稅率(13%,11%,6%)以及法定征收率3%。

從上表可以看出,與全面營改增以前相比,主要是金融服務、生活服務、建筑服務、不動產租賃、銷售無形資產、銷售不動產這六個方面由以前的營業稅改征增值稅。

(二)各環節稅額的變化

全面營改增擴大了增值稅應稅范圍,相應的其可抵扣進項稅額也發生了變化,將可抵扣進項稅額的環節打通,擴大了可抵扣進項稅額的范圍。

對于商品流通企業而言,其購進和銷售是完成商品流通的關鍵業務,調撥、儲存、運輸等活動都是圍繞商品購銷展開。

商品流通企業購買環節,購買企業主要業務產品用于銷售,一般增值稅納稅人都會提供增值稅專用發票,此時商品流通企業的增值稅進項稅額可以抵扣。

商品流通企業的銷售環節中,在未實行“全面營改增”政策前,存在重復征稅的情況,如根據《增值稅暫行條例實施細則》規定,委托代銷和受托代銷行為均應“視同銷售”征收增值稅。而據《營業稅暫行條例》規定,受托方“代銷手續費”收入還應繳納5%的營業稅。而在商品流通企業的零售業中,代銷通常有視同買斷和收取手續費兩種情況。在視同銷售的情況下,受托方對于代銷商品的增值部分既繳納增值稅,又繳納營業稅,實際上是對同一筆收入重復納稅。

全面營改增將銷售不動產和轉讓無形資產納入增值稅應稅范圍。購進不動產或不動產在建工程時,目前采用簡易計稅方法。對于2016年5月1日取得的按固定資產核算的不動產或不動產在建工程,滿足條件的可以在2年內按標準進行抵扣。值得注意的是,非正常損失的不動產,以及該不動產所耗用的購進貨物、設計服務和建筑服務以及非正常損失的不動產在建工程所耗用的購進貨物、設計服務和建筑服務,其進項稅額不得從銷項稅額中抵扣。而在全面營改增以前,不動產銷售企業按照征收5%營業稅處理,因此那時購買不動產不能取得增值稅進項稅額,全面營改增之后,商品流通企業可以按照上述規定抵扣購進不動產的進項稅,從而可以減少當前的應納增值稅額。

(三)混合銷售行為和混業經營的改變

全面營改增之前,混合銷售行為是指一項銷售行為既涉及增值稅應稅貨物又涉及非應稅勞務,從事貨物生產、批發、零售或以從事貨物生產、批發、零售為主并兼營非應稅勞務的單位和個體工商戶繳納增值稅,其他單位和個人繳納營業稅。全面營改增后,混合銷售是指一項銷售行為如果既涉及服務又涉及貨物。從事貨物的生產、批發或者零售的單位和個體工商戶(包括以從事貨物的生產、批發或者零售為主,并兼營銷售服務)的混合銷售行為,按照銷售貨物繳納增值稅;其他單位和個體工商戶的混合銷售行為,按照銷售服務繳納增值稅。比如:從事銷售機器的企業負責將機器運往客戶指定地點進行安裝,應按銷售貨物繳納營業稅。歌舞廳提供服務同時內部又銷售點心飲料應按生活服務業繳納增值稅。

關于混業經營,全面營改增以前規定業務分別核算,未分別核算的稅務機關核定。現在規定納稅人兼營銷售貨物、勞務、服務、無形資產或者不動產,適用不同稅率或者征收率的,應當分別核算適用不同稅率或者征收率的銷售額;未分別核算的,從高適用稅率。

三、對策

全面營改增,我們需要調整心態,調整視角。全面營改增涉及的行業范圍廣泛,但我們要知道決定是否征收增值稅是由所提供的服務的性質,而非服務提供方所從事的行業的屬性。所以,各類企業涉及的服務可能有多種,即使是商品流通企業也可能會從事金融服務。

全面營改增前后,金融、生活、建筑等應稅服務大部分由3%~5%改為6%或11%,稅率的增加也帶動了企業負擔的增加。如果可能的話,企業可以將部分相關服務進行外包,盡可能降低稅負。

商品流通企業由于是服務行業,人力成本占多數,企業可以調整成本結構,盡量降低人工費用,增加固定資產的投入,降低企業總成本。

全面營改增使全國稅負總體減少,而非各行各業的稅負呈現一致性下降趨勢。企業需要重點解讀稅收政策,合理規劃與調整,努力降低企業整體稅負。

參考文獻

[1]白利燕.淺析商品流通企業的會計核算特色[J].商場現代化,2011(17).

[2]李春瑜.“營改增”對企業行為影響的實證分析[J].地方財政研究,2016(01).

[3]程全生.營改增政策對企業的影響和籌劃[J].財經界(學術版),2013,(18).

[4]《營業稅改征增值稅試點實施辦法》.財稅〔2016〕36號.