商品期貨跨品種套利策略的實證研究

2016-10-31 14:09:52胡宇璇

時代金融 2016年23期

胡宇璇

【摘要】商品期貨的出現(xiàn)是為了規(guī)避現(xiàn)貨市場價格波動的風險,而期貨套利交易的出現(xiàn)意在規(guī)避期貨市場單邊交易的風險。本文選擇以棕櫚油期貨和豆油期貨進行商品期貨跨品種套利的實證分析,利用SPSS和Eviews軟件對棕櫚油和豆油期貨的價格進行相關性檢驗、平穩(wěn)性檢驗及誤差修正,并利用去中心化價差序列來確定交易信號。所得套利結(jié)果表明,在沒有達到弱式有效市場的情況下,長期均衡的期貨之間套利仍然“有利可圖”,而套利效果取決于閾值的確定和市場中的不確定性因素。

【關鍵詞】跨品種套利 誤差修正 去中心化價差序列 弱勢有效市場 長期均衡

自我國1990年進入期貨交易領域以來,發(fā)展迅猛。但作為新興資本市場,我國期貨市場機制不夠完善,在短期內(nèi)期貨價格會出現(xiàn)經(jīng)常性異常波動現(xiàn)象。其中由于商品種類繁多、單種商品的獨特性和多種商品之間存在的高相關性,商品期貨備受國內(nèi)外套利者的青睞。跨商品套利策略的探索,不但能夠幫助投資者發(fā)現(xiàn)各商品之間可能存在的套利機會,還能使我國期貨市場健康有序的發(fā)展,因此研究跨商品期貨套利具有重要意義。

一、商品期貨跨商品套利理論的概述

(一)跨品種套利的概念

跨品種套利是期貨套利方法的一種,是利用兩個或者兩個以上關聯(lián)商品期貨合約之間的價差(比價)進行的套利交易,即當價差(價比)背離正常水平時,買入(賣出)某種商品期貨合約的同時,反向的賣出(買入)一定數(shù)量的具有關聯(lián)性、交割月份相同的另外一種(或多種)商品期貨合約,等到商品期貨之間的價差(價比)恢復正常值再進行對沖平倉,從而獲取一定低風險的套利收益[1]。

(二)跨品種套利的的流程

(三)跨品種套利存在的風險

品種差異風險[2]。豆油和棕櫚油之間不存在相互依存關系,只是由于替代關系而具有一定的相關性,而影響兩者相關關系的因素很多,這會使得兩者之間的套利持倉比例發(fā)生變化。

單邊市場風險[2]。根據(jù)歷史統(tǒng)計數(shù)據(jù)而確定的套利時機,單邊期貨價格的持續(xù)大幅度波動可能會造成較大的資金壓力,還可能出現(xiàn)價差持續(xù)擴大的情況,導致套利資金(保證金)的損失。

(四)跨品種套利的績效評估

當A期貨的價格相對B期貨被高估時,應該買入A期貨賣出B期貨,再選擇合適的時機進行平倉,經(jīng)過一系列檢驗修正后,根據(jù)低買高賣的方法進行套利操作,最后按照盈利水平評估套利策略實施效果。

二、數(shù)據(jù)的選取和處理

(一)數(shù)據(jù)的選取

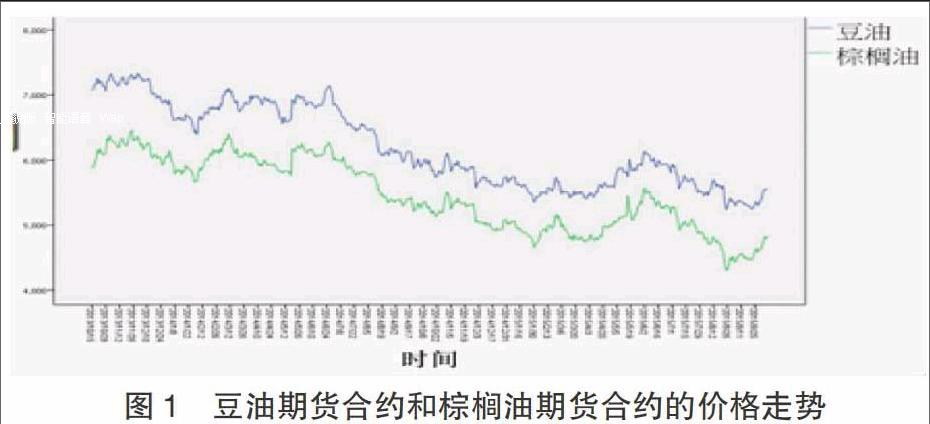

本文選取時間跨度為2013年10月15日至2015年10月15日在大連期貨交易所交易的棕櫚油(x)和豆油期貨(y)主力合約[3]P1605和Y1605的490個收盤價數(shù)據(jù)[4]作為分析對象進行研究,其價格序列的走勢如圖1。

從圖中可以看出豆油和棕櫚油之間走勢基本同步,為了更好的度量兩期貨之間的關系,運用數(shù)量化方法進行相關性分析,應用SPSS得到結(jié)果如表1所示:

根據(jù)表中結(jié)果,近兩年豆油和棕櫚油的期貨價格走勢呈高度相關關系,說明通過研究兩者價差關系找尋套利規(guī)律的想法是可行的。

(二)數(shù)據(jù)的處理

1.合約數(shù)據(jù)單位根檢驗。在進行豆油和棕櫚油價格序列協(xié)整回歸前應該先判斷其平穩(wěn)性,及單整階數(shù)是否滿足協(xié)整檢驗的條件[5],本文通過Eviews7對期貨合約進行ADF檢驗,結(jié)果如表2所示:

從表中結(jié)果可以看出豆油和棕櫚油期貨價格序列是不平穩(wěn)的,但進行一階差分后是平穩(wěn)的,表明豆油和棕櫚油期貨市場沒有達到弱式有效,兩合約序列為同階單整序列,兩者存在協(xié)整關系的可能性。

2.合約數(shù)據(jù)的協(xié)整回歸分析。豆油和棕櫚油期貨的不平穩(wěn)的價格序列雖然一階差分后變?yōu)槠椒€(wěn)的,但這樣會丟失部分總量信息,而這些信息對于問題的研究是不可或缺的,因此運用協(xié)整檢驗來解決這一問題,傳遞的是一種長期均衡關系。

首先對于x、y兩個同階單整序列進行最小二乘法估計,得到回歸模型:

Yt=184.5972+1.102xt+εt

故殘差εt=y-184.5972+1.102x,然后對殘差進行ADF檢驗,檢驗結(jié)果如表3所示:

結(jié)果顯示殘差序列均不存在單位根,是平穩(wěn)的,所以豆油和棕櫚油之間存在協(xié)整關系,存在一種長期均衡關系。

3.誤差修正。現(xiàn)實經(jīng)濟中兩種商品期貨價格很少能剛好處于均衡點上,因此實際測到的只是兩種價格間的短期或非均衡關系,協(xié)整關系則是通過不斷向均衡值回歸進行調(diào)整的。所以本文運用ECM誤差修正模型建立短期動態(tài)模型來彌補長期靜態(tài)模型的不足。

棕櫚油和豆油期貨價格都是非平穩(wěn)序列,且一階差分是平穩(wěn)的,即Xt~I(1),Yt~I(1),都是不帶趨勢項但帶時間項的函數(shù),它們之間存在長期穩(wěn)定的均衡關系[6]。

首先構造一個函數(shù)模型:yt=β0+β1xt+β2xt-1+α1yt-1+μt,通過Eviews7分析,得到:

yt=17.2782+0.7729xt-0.7078xt-1+0.9396yt-1+μt①

從模擬結(jié)果看,R2的值接近于1,各參數(shù)檢驗結(jié)果均顯著,且不存在自相關,說明該模型的擬合效果很好。因此,方程①就是X和Y的長期均衡關系式。將其變形可得:

yt-yt-1=0.7729(xt-xt-1)-0.0604(yt-1-1.0778xt-1+286.0629)+ut

設定新的變量εt-1=yt-1-1.0778xt-1+286.0629

Δyt=0.7729Δxt-0.0604εt-1+μt

當前一天yt-1大于其長期的均衡值1.0778xt-1-286.0629,說明豆油期貨相對于棕櫚油期貨被高估,反之被低估,并以0.0604的速率均衡回歸。Smit和Madhavan于1993年提出均衡值回復半周期公式:T/2=|ln(2)/ln(1+γ)|,計算可知兩種期貨的價差回歸長期均衡值的半周期約為11天[7],所以有充足時間進行套利操作。

三、風險控制和交易信號設置

(一)跨品種套利的風險控制

要經(jīng)常關注商品期貨的相關信息,而且要設定合適的止損值,一旦期貨價格超過止損值就立即進行平倉處理,控制單邊市場風險。

(二)交易信號設置

價格序列一階差分是平穩(wěn)的,本文根據(jù)ECM模型下的長期均衡式定義豆油和棕櫚油價差序列為Spread=yt-1.0778xt=286.0629 +εt即價差序列{spread}的均值為286.0629,去中心化后的價差序列Mspread=yt-1.0778xt-286.0629+εt,本文以去中心化的價差序列為分析對象設計交易信號。

對長期均衡殘差進行正態(tài)擬合,結(jié)果顯示殘差均值E為30.6,殘差標準差為121.391,序列基本呈現(xiàn)正態(tài)分布,如圖2所示。采用Johnsiley所推薦的方法將開倉點設置為±0.75σ,獲利平倉點設置為均值30.6。而根據(jù)統(tǒng)計學的思想,波動幅度不超過1.96倍標準差的概率為95%,本文止損點設置為±2σ,當價格波動超過2σ時說明小概率事件發(fā)生,價差可能不會回歸均衡值。

即根據(jù)去中心化的的價差序列進行的套利策略為:

第一,當E+0.75σ 第二,當E-0.75σ 第三,已建倉情況下,Mspread>0,Mspread 第四,當已經(jīng)建倉途中出現(xiàn)Mspread>E±2σ,應該馬上進行平倉,防止市場風險造成的巨大損失。 第五,棕櫚油期貨和豆油期貨的交易單位均為10噸/手。 第六,由于是短期套利,在這里以5%的最低保證金作為成本計算,傭金、交易的手續(xù)費、交割費用很少按照1%作為成本計算,總交易費用按照合約價值的6%計算。故總交易費用為: (y元/噸×10手×10噸/手+X元/噸×10手×10噸/手)(1%+5%) 四、績效評估 根據(jù)設定的交易機制,按照誤差修正模型對2013年10月15日至2015年10月15日的大連商品交易所中豆油期貨(Y1605)和棕櫚油期貨(Y1605)按照1:1.0778的比例[8],為方便交易按照10:11的比例進行模擬套利,得到表4所示的結(jié)果。 由表中數(shù)據(jù)可知490組數(shù)據(jù)中存在套利機會的一共有14組,其中11組盈利,盈利率為78.57%。盈利172480元,虧損-40040,說明止損區(qū)間的設定確實有助于規(guī)避風險。總盈利為133440元,其中平均成本為149018.4元,兩年收益率為89.55%,年收益為44.77%。從結(jié)果可以看出套利效果比較理想,說明套利點的尋找是可以獲利的。 五、結(jié)論 本文通過棕櫚油和豆油的實證分析,說明了套利策略的設定確實可以達到套利的目的。其中數(shù)據(jù)的平穩(wěn)性、相關性是套利的基礎,根據(jù)ECM模型確定數(shù)據(jù)的長期均衡關系是套利的關鍵,最后決定套利效果的是開倉閾值、平倉閾值、止損閾值的設定和期貨市場中出現(xiàn)的不確定性因素。 本文也存在一些缺陷,對閾值的選定方法相對簡單,可能會錯失部分套利機會,應該進一步精確化計算。而且在套利過程中開倉后出現(xiàn)間隔很長時間才出現(xiàn)一次平倉機會的現(xiàn)象,間隔的時間越長,往往套利風險越大,可以采用高頻數(shù)據(jù)做進一步研究。套利通常指無風險套利,那只是理論假設,現(xiàn)實市場并不完全滿足假設條件,所以實際操作中套利都是有風險,而本文沒有將市場中可能出現(xiàn)的風險考慮進去,與其他套利方法相比是否具有更好的套利效果還需進一步檢驗。 參考文獻 [1]鄭振龍,陳蓉.金融工程[M].北京:高等教育出版社,2012:64-73. [2]李麗.商品期貨跨品種套利風險研究[D].西南財經(jīng)大學,2010. [3]數(shù)據(jù)來源:Wind金融咨詢終端. [4]周志文.期貨市場鋼鐵產(chǎn)業(yè)跨品種套利模型及其應用研究[D].東華大學,2015. [5]謝佳新.豆油和棕櫚油程序化套利交易模型實證研究[D].中南大學,2013. [6]楊宏林,詹鋒.協(xié)整理論和ECM模型在我國經(jīng)濟增長因素分析中的應用[J].統(tǒng)計教育,2004,02:46-48. [7]翁澤波.中國豆類期貨市場套利研究[D].西南財經(jīng)大學,2014. [8]馬社勝.商品期貨跨品種套利的實證研究[D].廣西大學,2014.