新時期我國農業天氣指數保險市場面臨的挑戰

2016-10-31 09:03:44盧小彥

現代企業文化·理論版 2016年16期

盧小彥

中圖分類號:F327 文獻標識:A 文章編號:1674-1145(2016)08-000-01

摘要近年來,傳統的農業保險由于覆蓋面低、保險合同雙方信息不對稱等問題,越來越不能滿足人們的需求,天氣指數保險應運而生,而且我國的農業天氣指數保險市場發展迅速,它很好的避免了傳統農業保險的缺陷,為農業在預防天氣風險方面起了重大的作用,但同時也面臨著極大的挑戰。

關鍵詞農業天氣指數保險 基差風險 挑戰 機遇

一、引言

我國是一個農業大國,而農業又極大程度上受天氣的影響,2015年根據民政部國家減災中心消息,截至10月28日,農作物受災面積22958.7千公頃,其中絕收3157.9千公頃,直接經濟損失2513.5億元,2016年我國南方北方大部分城市又出現了百年難遇的水災。2014年8月,國務院出臺《關于加快發展現代保險服務業的若干意見》,提出“探索天氣指數保險等新興產品和服務”,到2016年“中央一號”文件提出探索開展天氣指數保險試點,天氣指數保險逐漸接過了農險轉型的接力棒。

二、天氣指數的設計

天氣指數的設計即將天氣對農作物的損害程度指數化。隨著國家一號文件的發布,農業天氣指數保險備受社會各界關注。天氣指數的設計需要長期的歷史數據,此外還涉及農業、保險、地理等各個領域。氣象指數更是多樣,氣溫、降雨、降雪、冰雹、風力等等,這就需要專門的氣象探測系統,我國地理面積大,這樣大范圍的安裝氣象探測器并不是一個小的工程。數據搜集好以后,保險公司還需要具有強大的數據處理團隊,進行數據分析、建立模型、量化指數以使得這些指數合理、科學的反應天氣對農作物的損害程度,這具有很大的難度。雖然很多專家學者在研究這一問題,但仍未找到一種方便快捷的操作方法,使得這一過程更加精確化和簡便化。

2016年3月底,中國財產再保險有限責任公司和中國農業保險再保險共同體總經理李立松一行到訪國家氣象中心農業氣象中心,雙方就農業氣象服務合作進行了交流座談,主持會議的是農業氣象中心主任毛留喜。他此前多次以農業氣象專家的身份參加保險行業的會議或培訓。在他看來,多部門合作是發展好天氣指數保險的重要條件。無論是天氣數據的搜集還是后期的處理多部門共同努力合作都會事半功倍。

三、基差風險的控制

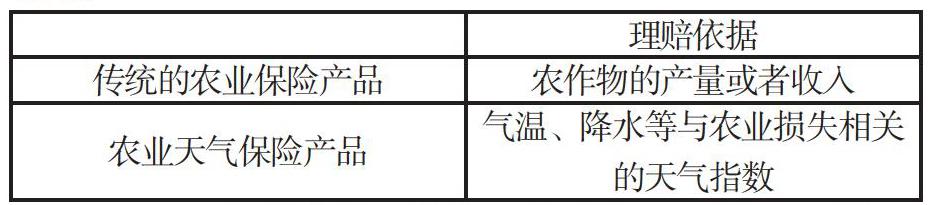

天氣指數保險的理賠依據與傳統的農業保險理賠依據大不相同。

主要基于客觀天氣指數的變動,針對被保險人群體統一補償損失,他作為一種新型的保險模式,和傳統的保險大不相同,它在補償損失方面并不像傳統的保險損失補償一樣,根據特定的氣象條件對特定的氣象損失進行補償。正是由于農業天氣指數保險具有這種客觀的變動,在進行天氣損失賠償時就會出現損失賠償不公平的現象,一部分被保險人達到了賠償指標可能沒有受災,一部分被保險人沒有達到賠償指標可能受到了天氣災害,這將會產生很大的基差風險。

四、我國發展農業天氣保險的政策建議

我國是個農業大國,地理面積極其寬廣,農作物種類更是繁多,農業是受天氣影響最大的行業,2016年上半年的水災就很好的證明了這一點。在現階段對農作物進行天氣風險轉移格外的重要。農業天氣保險作為一種新事物,備受世界上很多國家的青睞,我國要想更好的完善和發展農業天氣保險市場,針對其所存在的難題,本文給出以下建議:

(一)技術環境

農業天氣指數保險的天氣指數設計需要與氣象部門、精算部門加強合作。精確的氣象數據是研究天氣指數保險的基本依據,搜集這些數據對于保險公司而言難度較大,并且成本難以承受,如果和氣象部門合作就會起到事半功倍的效果,國家政府也應采取措施提高氣象技術水平,增加氣象站的覆蓋率以便于更加便捷精確的搜集長期的歷史數據用于天氣指數保險的研究和應用。精算部門也一樣數據的分析處理以及模型的構建都需要精算部門發揮特長。為天氣指數的設計創建一個良好的技術環境。

(二)政策支持

進行天氣指數的設計和基差風險的控制都需要專業的團隊進行研究操作,這一過程中需要大量的資金,并且還會承擔較大的風險,這就需要國家政府大量的財政投入和有機政府機構的大力支持,為農業天氣指數保險一路保駕護航。

參考文獻:

[1]冷翠華.天氣指數保險發展存基差風險與數據缺失兩大瓶頸[N].證券日報,2016.

[2]潘勝蓮.大數據時代背景下農業保險發展的新途徑[J].決策咨詢,2016(03).

[3]干鑌青,王云瀟,靖鈺.天氣指數保險理論研究與實踐進展[J].安徽農業科學,2016(09).

猜你喜歡

房地產導刊(2020年12期)2021-01-14 09:24:48

時代郵刊(2019年16期)2019-07-30 08:01:58

百科探秘·航空航天(2019年6期)2019-07-01 06:58:58

汽車觀察(2019年2期)2019-03-15 05:59:50

動漫星空(興趣英語)(2019年3期)2019-03-06 01:55:00

華人時刊(2018年17期)2018-12-07 01:02:08

商周刊(2018年11期)2018-06-13 03:41:56

少年博覽·小學低年級(2016年10期)2016-11-24 16:07:01

少年博覽·小學低年級(2016年9期)2016-11-24 16:07:00

少年博覽·小學低年級(2016年5期)2016-05-14 11:59:03