云ERP服務模式形成影響因素實證研究

2016-11-02 05:22:54朱宗乾賈義伍

管理現代化 2016年1期

朱宗乾 賈義伍

(西安理工大學 經濟與管理學院,陜西 西安 710054)

云ERP服務模式形成影響因素實證研究

朱宗乾 賈義伍

(西安理工大學 經濟與管理學院,陜西 西安 710054)

針對云ERP服務模式形成的影響因素,從運營商視角建立了理論模型,并運用SPSS對調查數據進行統計分析,通過實證得到云ERP服務模式形成的4個關鍵影響因素:企業能力因素、服務經濟性因素、企業屬性因素和技術實現因素。

云ERP;服務模式;影響因素

一、引 言

云計算的發展為ERP的創新提供了機遇,如何將云計算技術完美融入ERP,形成云ERP,已經成為ERP研究的熱點問題。云計算所具有的強大的并行處理能力,能夠將ERP以服務的形式按需提供給用戶,以此形成云ERP服務。云ERP有哪些服務模式?進一步,云ERP服務模式形成的影響因素是什么?對此探討有重要的現實意義。

Sean Marston等[1]從供應商和消費者視角對云計算中的利益相關者進行了研究,并對云計算的提供和管理提出了建議。Dong-Hee Shin[2]提出了可通過提高可用性、適用性和安全性來提升政府部門云計算公共服務意識的結論。Gabriella Laatikainen等[3]提出縮短存儲間隔是促進廉價私有云存儲發展的重要方式。Ling Qian等[4]認為,云服務能從即時按需服務、節約成本、提高資源管理效率等方面為客戶創造價值。認識到模式研究的意義后,學者們開始關注模式問題的研究。朱宗乾等[5]分析了ERP項目合作模式選擇的影響因素,并構建了ERP項目合作模式選擇模型。韓耀軍和孔楠[6]認為企業在不同發展階段選擇相應的云服務模式,有助于提高企業的競爭力。但到目前為止,有關云ERP服務模式形成影響因素的實證研究還尚未見到。

總而言之,目前國內外的研究主要側重從概念和技術角度探討云ERP服務的相關應用,為進一步探討云ERP服務模式奠定了基礎,但前期研究缺乏對云ERP服務模式形成影響因素的定量分析,故開展對云ERP服務模式形成影響因素的實證研究具有重要的理論價值。

二、模式形成影響因素理論模型構建

(一)云ERP服務模式概念的界定

結合ERP的概念及云服務模式相關文獻,本文對云ERP服務模式的概念界定如下:云ERP服務模式是指在云計算環境下云ERP運營商根據供應商資源特征和客戶需求特點,按照客戶的戰略目標為客戶ERP服務的實現提供的一系列有價值、可復制的典型服務范式。

(二)理論模型的建立

基于云ERP服務模式的概念,本文建立了云ERP服務模式的理論模型(見圖1),模型中主要涉及客戶、供應商和運營商三個利益相關方,其中運營商作為連接供應商和客戶的紐帶,起到平衡供需的作用。運營商需綜合考慮云環境下供應商資源和客戶需求的情況,選擇相應的云ERP服務模式。

圖1 云計算ERP服務模式理論模型

圖2 模式形成影響因素辨識思路

(三)模式形成影響因素的辨識

在對前人研究成果分析的基礎上,本研究團隊結合多年來在ERP實施方面積累的經驗和企業訪談結果,認為云ERP服務模式形成的影響因素主要來源于云服務的資源特征和客戶需求的價值、深度和認知三個維度,然后逐層深入和細化,最終通過實證找到關鍵影響因素,如圖2所示。

三、模式形成影響因素的實證分析

(一)變量指標的建立

在上述基礎上,結合訪談和相關領域的研究成果,得到與客戶需求、供應商資源相關的影響因素,如圖3.表1和圖4所示。

圖3 基于客戶需求的模式形成影響因素

圖4 基于供應商資源的模式形成影響因素

將上述客戶需求和供應商資源兩方面的影響因素F1和F2進行綜合,可得到云ERP服務模式形成影響因素初始集。

表1 基于客戶需求的模式形成影響因素含義解釋

(二)調查方案設計與實施

為確保問卷質量,問卷設計過程分兩階段進行。第一階段對確定的初始影響因素進行合并、刪除等修正(見表2);第二階段為預調查,目的是進一步完善問卷內容。問卷題項均采用Likert五點計分法加以測量。

問卷調查選取了云服務運營商、ERP軟件供應商、ERP客戶以及ERP實施咨詢商等作為樣本,共發放問卷180份,回收有效問卷146份,有效回收率約為81%。

?

(三)數據統計分析

1.問卷質量分析

采用SPSS 17.0進行數據處理,在進行因子分析前首先要進行信度和效度分析。在Likert量表中常采用Cronbach's 系數進行內部一致性檢驗,由表3可知,調查問卷的信度系數大于0.8,問卷信度較高。

問卷的結構效度主要通過因子分析中的KMO值和BTS(球形檢驗)值來確定,KMO值大于0.5就可采用因子分析。

表3 信度統計

表4 KMO和Bartlett檢驗

由表4可知BTS值的顯著性為0.00<0.01,KMO值為0.780>0.5,問卷具有較好的結構效度,適合采用因子分析。

2.統計分析

指標的特征值與方差呈正相關,即特征值越大,其方差也越大。通過抽取特征值大于1的因子進行分析,盡量保證所選因子在較大程度上包含所需信息,通過SPSS 17.0分析得到的相關數據如表5所示。

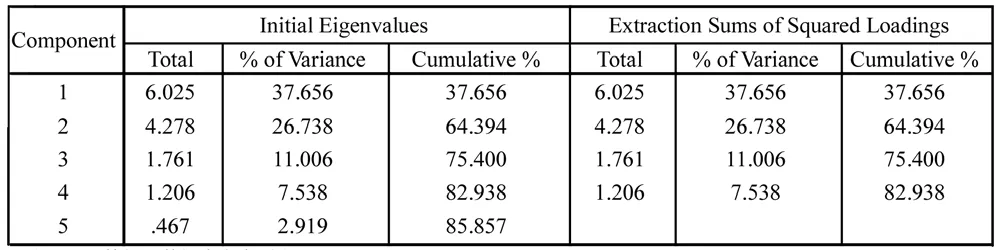

表5 特征值與方差解釋表

如表5所示,4個公因子的特征值依次是6.025.4.278.1.761.1.206,累計貢獻率分別為37.656%、64.394%、75.400%、82.938%,共能解釋原始因素82.938%的信息,用最大變異法進行共同因素正交旋轉處理后得到的正交因素載荷矩陣見表6。

表6 旋轉后的因子載荷矩陣

四、實證結果分析

結合表6將四個公因子分別命名為:企業能力因素、服務經濟性因素、企業屬性因素和技術實現因素,與前面所提出的三個維度基本吻合,是其更深層次的細化,分析如下:

第一個公因子在學習能力、人員素質、信息化水平、管理水平、執行能力、市場預測上有較大載荷,所反映的多是企業的軟實力,具有相對容易變化或提高的特點,可命名為企業能力因素,隸屬于認知維度;

第二個公因子在價格、利潤、預算、周期上有較大載荷,共同反映了云ERP服務的經濟性特征,可命名為服務經濟性因素,隸屬于價值維度;

第三個公因子在風險、企業基本屬性、發展階段上有較大載荷,共同反映了云ERP客戶企業的基本特征和固有性質,不同的企業需要不同深度的服務,可命名為企業屬性因素,隸屬于深度維度;

第四個公因子在云計算部署模式、云計算服務模式、知識經驗上有較大載荷,知識經驗作為積累得到的技能狀態,可理解為一種技術載體,可命名為技術實現因素,隸屬于認知維度。

五、結 論

通過實證分析得到:基于運營商視角的云ERP服務模式形成的關鍵影響因素為企業能力因素、服務經濟性因素、企業屬性因素和技術實現因素。該結論一方面為后續云ERP服務模式的分類和選擇理清了思路,指明了研究重點;另一方面也為云ERP服務的推廣提供了參考價值。

[1]Marston S, Li Z, Bandyopadhyay S, et al.Cloud Computing—The Business Perspective[J].Decision Support Systems, 2011, 51(1):176–189.

[2]Shin D.User Centric Cloud Service Model in Public Sectors: Policy Implications of Cloud Services[J].Government Information Quarterly, 2013, 30(2):194–203.

[3]Laatikainen G, Mazhelis O, Tyrv?inen P.Role of Acquisition Intervals in Private and Public Cloud Storage costs[J].Decision Support Systems,2014(57):320–330.

[4]Qian L, Luo Z G, Du Y J, et al.Cloud Computing:An Overview: Lecture Notes in Computer Science[C].Beijing: Springer Berlin Heidelberg, 2009:626-631.

[5]朱宗乾,張永輝,張詩奎.基于模糊熵權理想點的ERP實施合作模式研究[J].科技管理研究,2011(21).[6]韓耀軍,孔楠.云計算環境下的商業服務模式研究[J].上海管理科學,2012(2).

A

1003-1154(2016)01-0079-03

10.3969/j.issn.1003-1154.2016.01.026

國家自然科學基金項目(70972052);陜西省社會科學基金項目(2015R007).

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

當代陜西(2021年2期)2021-03-29 07:41:24

科技傳播(2019年22期)2020-01-14 03:06:54

今日農業(2019年12期)2019-08-15 00:56:32

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

商周刊(2017年9期)2017-08-22 02:57:56