員工培訓對什么樣的企業最有益?—基于無條件分位數回歸的分析

2016-11-02 05:22:55湯學良宗大偉鄧芳芳

管理現代化 2016年1期

湯學良 宗大偉 楊 樂 鄧芳芳

(1.上海財經大學 經濟學院;2.上海財經大學 國際工商管理學院 上海 200433;3.常熟理工學院 數學與統計學院,江蘇 常熟 215500)

員工培訓對什么樣的企業最有益?—基于無條件分位數回歸的分析

湯學良1宗大偉1,3楊 樂2鄧芳芳1

(1.上海財經大學 經濟學院;2.上海財經大學 國際工商管理學院 上海 200433;3.常熟理工學院 數學與統計學院,江蘇 常熟 215500)

考察員工培訓對企業效率的異質性作用,發現隨著生產率由低到高,員工培訓對生產率的提升作用呈現出遞減趨勢。但我國企業開展員工培訓情況正好相反,效率越高的企業中,做員工培訓的比例越大。因此,員工培訓的資源并沒有流向最有效的地方,存在著政策調控的必要性。

員工培訓;生產率;無條件分位數回歸

本文探究的核心是企業員工培訓行為對生產率的影響。實際上,該問題一直都是國外研究的重要問題,并且大部分實證研究均指向一個經驗事實:開展員工培訓的企業具有更高的生產率。但是有可能存在著高效率企業選擇做員工培訓的“自選擇效應”,必須剔除“自選擇效應”的干擾,否則就會高估員工培訓投入的作用,這一點在現有的文獻中沒有得到重視;更為遺憾的是,現有文獻普遍考察員工培訓對企業生產率的均質性影響,忽視了員工培訓對企業效率的異質性作用,從而使得研究結論過于籠統[1,2]。企業一個重要的異質性特征是效率水平有高有低,直覺上講,很難相信員工培訓對這兩類企業效率的影響是相同的。那么,高效率與低效率的企業誰從員工培訓中獲益較多呢?回答這樣的問題,有助于厘清員工培訓對于我國企業效率的異質性影響,同時結合企業做員工培訓的實際情況,判斷企業培訓投入是否存在政策調控的必要。本文基于新近發展的無條件分位數回歸(unconditional quantile regression,UQR)技術,首次考察了隨著企業生產率水平的不同,員工培訓對于企業生產率提升的異質性作用,這是本文的創新所在。

一、模型與方法

傳統的條件分位數回歸(conditional quantile regression,CQR)為了得到X對Y的異質性影響的一致估計,加入控制變量Z。這對CQR結果的含義帶來了較強的約束,只能告訴人們對于具有某些共同特征的個體(即相同的Z)而言,X對Y的影響隨著Y分位數的不同有何差異,而無法分析X對Y整體分布的影響是什么。但是實證分析無法摒棄這些控制變量,否則回歸結果是有偏的,這與OLS中遺漏變量偏誤是一樣的道理。Firpo等[3]提出的無條件分位數回歸(UQR)技術正是對CQR的拓展和補充。從條件分位數偏效應(CQPE)和無條件分位數偏效應(UQPE)兩個公式出發,將有助于理解UQR與CQR的差異,以及UQR對于本文實證研究的重要作用:

顯然,CQPE所考察的是:僅當X1發生微小改變時,引起所有具備特征X=x的個體組成群體的Y分布的τ條件分位數的變化量。而UQPE的含義是:當整個群體的X1發生微小變化時,整個群體的Y分布的τ分位數將產生何種變化。由于期望迭代法則在分位數意義上不成立,無法通過對CQPE取期望得到UQPE。為了得到UQPE的一致估計,FFL在影響函數(in fl uence function)的基礎上,提出再中心化影響函數(re-centered in fl uence function,RIF)的概念,并給出了相應的統計性質。從而,給定隨機變量Y及其分布信息,Y的τ分位數的RIF為:

其中qτ表示Y的無條件τ分位數(即FY(qτ)=τ),fY和FY分別是Y的密度函數和分布函數,1{.}是示性函數。利用RIF的統計性質可以得到恒等式:

其中第一個等號是利用RIF性質保證的恒等式,第二個等號則是期望迭代法則。在(3)式的基礎上可以求解出UQPE的一致估計方程:

實際上(4)式是估計不同分位數值的UQPE的核心,FFL據此提出了以下4個步驟得到UQPE的一致估計[3]。

步驟1:利用樣本數據獲得Y的τ分位數qτ的一致估計,即:

其中Φ(.)函數可以是正態分布函數或者Logistic分布函數。FFL指出分布函數形式對實證結論幾乎沒有影響。本文主要考慮了logit回歸。

步驟3:根據(6)式的回歸結果和(4)式,就容易估算出:

其中,核函數kY為高斯核函數,hY為帶寬。

步驟4:最終根據(7)式和(4)式得到X1對Y的τ分位數的UQPE的一致估計:

二、數據與變量

(一)數據介紹與處理

本文使用的是中國工業企業數據庫,包括所有的國有企業和年銷售收入超過500萬人民幣的非國有企業。該數據集的變量個數超過了100個,以財務指標為主。但是員工培訓費用的信息則有缺失,僅2004-2007年有報告,故只保留這四年的企業樣本。本文的研究集中在制造業企業(兩位行業代碼13-42),且企業樣本均在2002年以后,不存在行業調整的問題。根據通行的做法[4],剔除了漏報或者錯報重要指標的企業數據,最終的有效樣本為631308家企業。

(二)變量定義與估算

1.因變量。本文的因變量是企業生產率,度量生產率的兩種主要指標是勞動生產率和全要素生產率,考慮到研究重點在于討論員工培訓投入強度對生產率的影響,優先選擇以勞動生產率(即人均工業增加值)作為企業生產率的度量指標1。

2.解釋變量。根據企業員工培訓費用情況,定義企業是否進行了員工培訓,即如果員工培訓費用大于0,就認為該企業在當年開展了員工培訓活動;如果員工培訓費用為0,就認為當年沒有開展培訓活動。

3.控制變量。實證分析中需要對那些可能同時影響到企業生產率和員工培訓決策的變量進行控制,主要包括資本存量、雇傭規模、年齡、出口狀態、研發狀態以及所有權性質等。當然,還控制了行業、地區和時間啞變量。主要變量的描述性統計見表1。

三、實證分析

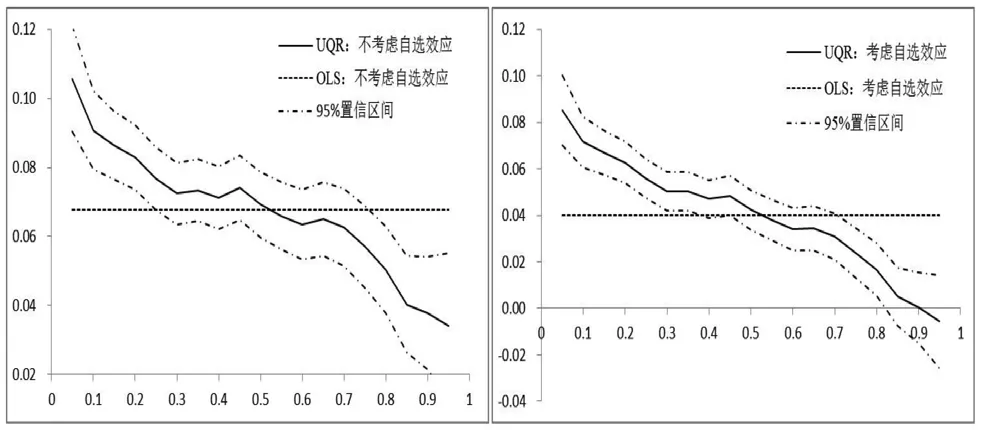

在選擇控制變量時,用上一期的生產率水平來剔除“自選擇效應”的影響,此外,員工培訓作用可能是持續的,實證分析時剔除了以前期員工培訓行為的影響。為了清晰地反映不同生產率水平的企業在做員工培訓后效率變化的差異,本文選擇了從0.05到0.95(步長0.05)共19個分位數值點,捕捉每個點上員工培訓對企業生產率的無條件分位數偏效應(UQPE)。將19個分位數值點的UQPE,以及相應的95%置信區間的變化趨勢描繪成圖1,并將OLS回歸得到的員工培訓對企業生產率的均質性影響,一并描繪在圖中作為參照。顯然,不論是否考慮員工培訓決策的自選效應,對于絕大多數企業而言,員工培訓對企業生產率均有顯著的正向影響。但有趣的是,隨著生產率水平從低到高,企業做員工培訓對生產率的提升作用呈現出明顯的遞減趨勢。此外,控制了“自選擇效應”也有效地修正了對員工培訓作用高估的問題。

表1 主要變量的定義和描述性統計

表2 生產率差異與做員工培訓的企業比重

圖1 生產率差異與員工培訓作用差異

顯然,低效率的企業樣本中做員工培訓的企業比重較低,而高效率的企業樣本中做員工培訓的企業比重較高。因此,就員工培訓提升企業生產率的作用而言,從中獲益較大的低效率企業卻沒有充分開展員工培訓活動,而從中獲益甚小的高效率企業卻更有可能做員工培訓。究其原因可能在于,低效率的企業往往盈利能力較弱,沒有充裕的資源投入到員工培訓中去,而對于高效率的企業而言卻不存在這樣的窘境。

圖1揭示了低效率的企業做員工培訓對生產率提升的作用大,而高效率的企業做員工培訓對效率提升的幫助則比較小。但是,我國制造業企業開展員工培訓的實際情況卻與上述規律相去甚遠。本文將企業數據按照生產率水平從低到高進行了分組,分別計算了生產率水平低于0.1、0.25、0.5、0.75和0.9等5個分位值的子樣本中開展員工培訓的企業比重,計算結果如表2所示。

四、結 論

本文利用制造業企業數據估算了員工培訓對企業生產率的無條件分位數偏效應(UQPE),結果發現:隨著企業生產率從低到高,員工培訓對企業生產率的提升作用卻呈現出明顯的遞減趨勢。但是,我國制造業企業開展員工培訓的實際情況正好相反:效率較低的企業群體中開展員工培訓的企業比例較低,而效率較高的企業群體中開展員工培訓的企業比例較高。

因此,員工培訓的資源并沒有流向最有效的地方。低效率的企業受盈利能力的限制,沒有充裕的資源投入到員工培訓中去,高效率的企業更加有實力對員工進行培訓。從而,在企業個體層面并不能夠自發地改變員工培訓的現狀,需要政府提出相應的政策,調節員工培訓資源的流向。

[1]湯二子,孫振.企業研發和培訓投入對產出與生產率的影響研究[J].科學學與科學技術管理, 2012(11).

[2]孔東民,龐立讓.研發投入對生產率提升的滯后效應:來自工業企業的微觀證據[J].產業經濟研究,2014 (6).

[3]Firpo S, Fortin N M, Lemieus T.Unconditional Quantile Regressions[J].Econometrica, 2009,77(3): 953-973.

[4]湯學良,吳萬宗,周建.出口、研發與企業生產率演化—基于我國制造業企業數據的研究[J].國際商務(對外經貿大學學報),2015(4).

F272.3

A

1003-1154(2016)01-0086-03

10.3969/j.issn.1003-1154.2016.01.028

國家社科基金項目(15XRK004);上海財經大學研究生創新基金(CXJJ-2013-369,CXJJ-2013-374).

1全要素生產率用來進行穩健性檢驗,檢驗結果依然支持本文的結論,限于篇幅沒有展示,如需要,可向作者索要。

2實際上數據庫中企業年齡存在著如260年左右的異常值,這里進行了上1%縮尾處理。

猜你喜歡

中小學教師培訓(2022年10期)2022-10-15 02:16:04

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

辦公室業務(2020年18期)2020-09-29 12:15:58

家庭影院技術(2020年6期)2020-07-27 01:37:42

勞動保護(2019年7期)2019-08-27 00:41:26