論國際租賃會計準則變化影響及在我國的適用性

2016-11-02 08:38:45孟曉俊楊嘉婷

財會研究 2016年7期

關鍵詞:融資

■//孟曉俊 楊嘉婷

論國際租賃會計準則變化影響及在我國的適用性

■//孟曉俊楊嘉婷

2016年1月,國際會計準則理事會(IASB)發布了《國際財務報告準則第16號——租賃》(IFRS 16)。新租賃準則針對承租人和出租人的確認,計量,列報和披露進行了新的闡述。因此本文主要從承租人的角度對最新的國際租賃準則的變化和影響進行分析,結合中國的現狀,對新準則的適用性進行探討。

國際財務報告準則,租賃,承租人

一、新租賃準則的修訂背景

國際會計準則委員會(IASB)已于2016年1月13日發布了新的租賃會計準則,并公告新版租賃準則將于2019年1月1日開始施行。新準則要求承租人對大多數租賃確認資產和負債,即不將對融資租賃與經營租賃進行區分,實現了“二租合一;而對于出租人,新準則基本沒有改動,依舊按照IAS17對融資租賃與經營租賃進行區分。

本次新國際租賃準則的修訂經歷了近十年的漫長過程。早在2006年7月,國際會計準則理事會(IASB)和財務會計準則委員會(FASB),就正式聯合發起了對租賃準則的修訂項目。IASB在2009年3月發布了第一份成果,即第一版討論稿(2009 Discussion Paper),緊接著于2010年發布了第一版征求意見稿(2010 Exposure Draft)在全球范圍內廣泛征求意見,2013年再次發布了修訂版的征求意見稿(2013 Revised Exposure Draft)。這期間制定機構收到了各界1700多封相關的評論與分析的信件,與社會各界人士召開數百次會議。根據IASB的預測,IFRS 16正式實施后,上市公司或將有約2. 8萬億美元的租賃業務從資產負債表外被納入表內。

IASB和FASB一直致力于擬定一種新的租賃會計處理方法,以保證所有租賃業務導致的資產和負債變動都得以在資產負債表內體現。基于此,國際租賃準則的修訂是必然的。一方面,現行準則將租賃分為融資租賃和經營租賃,而經營租賃產生的權利和義務未能在承租人的財務報表中體現出來,使得經營租賃實質上成為一種表外融資方式,為會計界所詬病;另一方面,現行準則(IAS17)對融資租賃和經營租賃的區分過于刻板,導致經濟實質相似的交易會計處理卻完全不同,報表的可比性隨之下降。上市公司的表外融資租賃數量是巨大的,這些沒有入表的租賃項目僅僅在附注中說明是不夠的。因此大量的表外融資項目會帶給利益相關者一系列的問題。

中國企業會計準則的國際趨同已是大勢所趨,中國財政部也將在不久的將來陸續對中國企業會計準則進行修訂。但是考慮到國際會計準則的制定者是以英美為主導的發達國家,我國目前的資本市場與租賃行業的成熟度都與這些國家相距甚遠,當前我國并不完全適用新租賃準則。

二、新租賃準則的變化及其影響

新租賃準則(IFRS16)將顯著提高那些資產負債表外租賃項目的信息透明度。按照IFRS16的新規定,就承租人而言所有的租賃業務(除了12個月以內的短期租賃業務和低于5000美元的小額租賃得到豁免外)都將披露在資產負債表內。對于那些經營租賃依存度較高的企業,例如交通運輸、金融貿易等行業,資產負債率或將大幅增加,相關財務指標也會隨之發生變化。相對而言,IFRS16在出租人的會計處理上與IAS17基本一致。新準則的變化及影響主要有以下幾個方面。

(一)新租賃準則對承租人的影響

從IAS17到IFRS16,受影響更大的應該是承租人。由于IAS17區分經營租賃和融資租賃,其中融資租賃項目需要入表而經營租賃項目不需要入表。根據IFRS16,除了相應的豁免項目,所有租賃業務都將要記入財務報表,預示了承租人的財務報表會因此膨脹。另外對于承租人來說,經營租賃費用分攤也將從現有的直線法過渡到與融資租賃相同的前大后小模式。

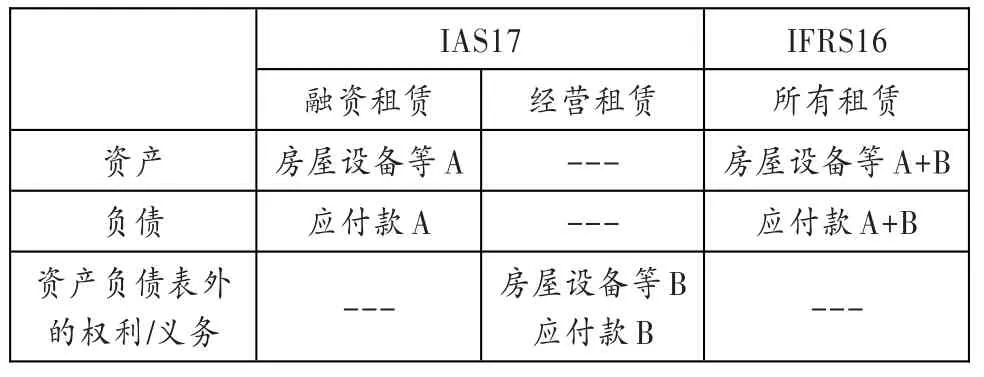

IFRS16取消了承租人對于經營租賃和融資租賃的分類。所有的租賃活動都以IAS17規定的融資租賃的方式處理。根據IFRS16的新要求,承租人的資產與負債都相應將增加,費用的確認時間變短,導致許多常用財務指標隨之變化。如下表為IAS17與IFRS16下分別對承租人資產負債表產生的不同結果。

資產負債資產負債表外的權利/義務IAS17融資租賃房屋設備等A應付款A ---經營租賃------房屋設備等B應付款B IFRS16所有租賃房屋設備等A+B應付款A+B ---

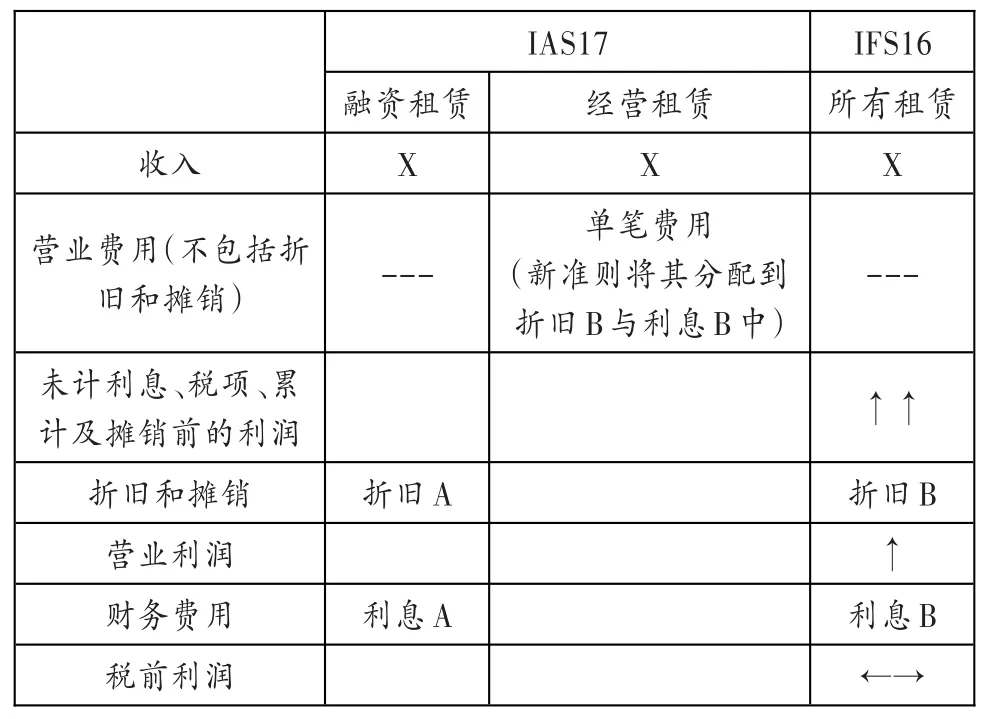

對于那些有表外租賃項目的公司而言,新租賃準則改變了那些相關租賃費用的性質。新租賃準則的新規定取代了典型的直線法計提經營租賃費用。這種變化是指將所有租賃都采取相同的租賃費用處理方式。盡管折舊費通常是典型的,在整個租賃使用壽命中的過程中,利息支出都是在減少的。這將降低一個單獨的租賃項目到期的總費用。IFRS16和IAS17這兩份文件的之間的差異對于那些在不同報告期開始和結束的租賃組合的大多數公司影響不大。從下表中可以看出對于承租人而言新舊準則帶給損益表的變化。

IAS17融資租賃X ---折舊A收入營業費用(不包括折舊和攤銷)未計利息、稅項、累計及攤銷前的利潤折舊和攤銷營業利潤財務費用稅前利潤---利息A經營租賃X單筆費用(新準則將其分配到折舊B與利息B中)IFS16所有租賃X↑↑折舊B↑利息B←→

新準則會計核算要求的變化,并不會改變一項租賃業務交易各方現金的轉移金額。因此,IFRS16不會對的報告的現金流總額產生任何影響。但是,IFRS16預計將對與以前的資產負債表外與租賃相關的現金流產生影響。

(二)新租賃準則對出租人的影響

本文主要是站在承租人的角度對新租賃準則進行探討,并不意味著新準則對出租人沒有影響。即使出租人在會計處理上基本延續了現行準則的規定,但出于新租賃準則重新定義了租賃等概念,這將間接對出租人產生影響。此外,變更承租人的會計處理將導致承租人對所有租賃業務進行戰略調整,從而導致出租人的業務模式發生變化。

三、IFRS 16在我國的適用性

2006年,我國財政部頒布的《企業會計準則第21號—租賃》標志了我國會計準則的國際趨同。我國對于租賃會計準則的研究起步較晚,我國的租賃準則中很大程度上借鑒了國際會計準則和美國會計準則中有關租賃的部分。我們必須承認國際租賃準則對我國租賃準則有重大借鑒意義。但筆者依舊認為,在現階段采用新的會計處理方法背離了我國租賃市場發展規律。故我國不應盲目推崇國際準則,而是應結合國內現狀對租賃會計準則進行完善。原因有以下幾點。

(一)中國租賃市場不成熟

租賃業是一個比較特殊的行業。在國外起步較早,發展較快,在我國起步相對晚得多,發展也較緩慢。我國的融資租賃行業起源于上世紀80年代,并逐漸發展成為我國租賃行業的重要部分。但不得不承認的是當前國內租賃市場與國外的成熟租賃市場還存在不小的差距。我們通常用租賃市場滲透率來衡量租賃行業的發展程度。近幾年,美英等發達國家的租賃市場滲透率基本都不少于50%,而國內的租賃市場滲透率不到前者的十分之一。所以中國租賃市場的不成熟注定了適用于歐美成熟租賃市場的租賃準則在中國是不完全適用的。

(二)新租賃準則違背了會計實質重于形式的原則

根據IFRS16,新舊租賃準則從“實質使用和風險轉移模型”調整為“使用權模型”,也就是承租人的所有租賃都應當一視同仁進行資本并化入表。基于實質重于形式原則,企業應當按照經濟交易或事項的實質進行會計確認、計量、記錄和報告,而不能僅以經濟交易或事項的法律形式為依據,因此“使用權模型”不足以真實地反映經濟交易的實質。

(三)新租賃準則增加了會計處理的難度

新準則要求財務人員進行更多的職業判斷。IFRS16中要求不管是判斷租賃期續租或終止租賃選擇權,還是或有租金、租金支付義務以及使用權資產的重估,都需要財務人員的職業判斷,并據此調整資產負債表和利潤表。這在很大程度上會增加報表的波動性。同時新的租賃會計準則所影響的不單是租賃行業,也間接影響了稅收監管體制。在引入“使用權資產”這個概念以后,新準則規定下的資產攤銷、費用確認、稅費的計算以及所有權歸屬征管等都會發生變化。新準則將改變費用確認方式,即很大可能將影響稅款實際支付的時間以及金額,對國內目前不完備的市場來說都是不小的挑戰。雖說新準則的修改很大程度上是為了改善表外融資的情況,但是新準則更為復雜的會計處理,也會產生新的操縱行為,尤其是在中國這樣不成熟的市場。

(四)準則的過渡困難重重

新準則自2016年初發布至2019年生效,中間存在三年的過渡期。在《國際財務報告準則第15號——客戶合同收入》(IFRS 15)已經采用或與IFRS 16同時采用的前提下,允許提前采用。對于過渡日存在的租賃的過渡,雖然新準則已經明確闡述了兩種過渡方法供承租人選擇,即采用完全追溯調整法或修正的追溯調整法,其中包括可選擇使用某些過渡豁免。但是問題依舊存在,對承租方而言,涉及對租賃資產出租時價值的評估,會大大增加會計處理成本;對出租方而言,我國企業會計準則不要求其對租賃資產部分進行終止確認,而準則變更涉及較多的主觀判斷,如追溯調整,也會面臨較多問題。由于此前經營租賃業務一直在表外反映,且缺少有效的租賃業務規模統計制度,如需以追溯調整法對未到期租賃進行會計處理,很難確保所有表外未到期租賃都已“入表”核算并得到準確計量。

四、啟示

結合上述原因,筆者認為新租賃準則目前暫不適合中國市場。正式的國際財務報告準則目前還只是剛剛頒布。雖然此前IASB和FASB都做了大量的準備工作,但正式實施時還是會有各種各樣的問題,因此后期可能還會有陸續各項補充或修正文件發布。會計人員要及時學習補充相關知識。

首先,政府應很大程度考慮到國內企業和監管部門等相關方面的意見與建議,同時充分結合國內租賃業發展現狀,針對當前國內租賃準則的局限性進行修訂。

其次,國內企業應當全面評估新租賃準則對企業的影響。在國內會計準則國際趨同的背景下,我國企業尤其是境外上市公司,應積極評估新準則提出的“使用權模型”給企業帶來的融資能力及稅賦等相關方面的影響。

最后,筆者認為在當今經濟全球化的大環境下,中國作為世界貿易的一大重要成員,其會計準則的國際趨同是不可逆的一個大趨勢。但中國國情是不可忽視的,會計準則的國際趨同是一個長期的過程,需要國內相關學者長期的研究學習,要把握好與國際趨同的節奏。

[1]IFRS-16,effects analysis〔R〕.2016.

[2]IFRS-16,project summary〔R〕.2016.

[3]陽春艷.租賃會計準則的國際比較〔J〕.會計之友(上旬刊),2008(3).

[4]竹麗婧.國際租賃會計準則的最新動態及啟示〔J〕.商業會計,2014(1).

[5]鄭賢龍,汪祥耀.國際租賃會計準則最新發展及啟示〔J〕.財政監督,2014(5).

[6]董佳銘.國際租賃會計準則的發展動態——兼論我國的適用性〔J〕.新會計,2014(3).

[7]楊國俊.《國際會計準則——租賃》的修訂進展與前景展望〔J〕.中國注冊會計師,2014(6).

[8]張飚.國際租賃會計準則的發展動向及對我國的啟示〔J〕.西部金融,2014(8).

[9]呂小月,李梅香,宋麗丹.國際租賃會計準則的發展動態及執行難點分析〔J〕.金融會計,2012(10).

[10]張天西.租賃會計準則的改進與面臨的挑戰——兼評《國際會計準則17號——租賃》〔J〕當代經濟科學,2000(3).

◇作者信息:杭州電子科技大學會計學院

◇責任編輯:李昕諾

◇責任校對:李昕諾

F231

A

1004-6070(2016)07-0039-03

猜你喜歡

證券市場周刊(2025年11期)2025-04-02 00:00:00

證券市場周刊(2025年8期)2025-03-24 00:00:00

證券市場周刊(2025年10期)2025-03-24 00:00:00

證券市場周刊(2025年9期)2025-03-19 00:00:00

證券市場周刊(2025年7期)2025-03-05 00:00:00

證券市場周刊(2025年6期)2025-02-25 00:00:00

證券市場周刊(2025年5期)2025-02-24 00:00:00

證券市場周刊(2025年4期)2025-02-17 00:00:00

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00