淺談財務共享服務模式的實施

2016-11-07 02:00:37林倪濱

財會學習 2016年20期

文/林倪濱

淺談財務共享服務模式的實施

文/林倪濱

近年來財務共享服務模式在國內外大型企業中得到廣泛應用,本文簡要介紹了該模式的概念、特點和優勢后,重點分析了該模式實施的過程、步驟和注意事項。

財務共享服務;共享服務模式實施

一、財務共享服務模式

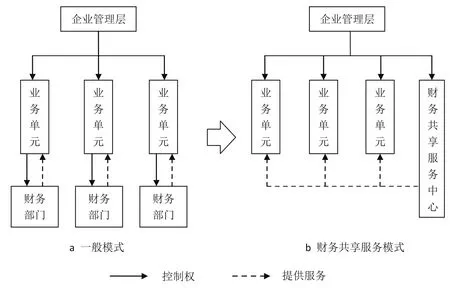

財務共享服務是一種將分散于各業務單元的財務職能進行整合,由獨立的財務共享服務中心統一進行處理的作業管理模式(如圖1)。它起源于20世紀80年代初,由福特公司在歐洲建立了第一個財務共享服務中心,如今已被90%以上的世界500強所廣泛接受。在我國,隨著企業規模不斷擴大,ERP系統和網絡技術的普及和應用,財務共享服務模式得到快速發展,中興通訊作為目前國內最成熟的案例之一,早在2005年就已經開始嘗試。

圖1

二、財務共享服務模式的特點和優勢

一般來說,財務共享服務模式主要有以下幾個基本特征和優勢:

(1)規模化,降低成本。財務共享服務模式最大的優勢在于規模效益,它通過整合各業務單元的財務職能,集中提供服務,能夠實現規模經濟,減少工作量不飽和的情況,降低運營成本。

(2)標準化,統一易推廣。財務共享服務模式通過流程再造和標準化,將不同業務單元的不同財務流程、標準進行統一,操作更加規范,結果更具有可比性,還能以最小的成本支持企業擴張。

(3)客觀化,獨立性增強。財務部門不再隸屬于業務單元,而是獨立由企業管理層領導,與各業務單元并列,能夠增強財務共享服務中心的獨立性,有利于加強對業務的監控,客觀反映經營情況。

(4)信息化,提高效率和效果。財務共享服務模式需要企業具備高效率、與業務高度集成的ERP軟件系統和網絡通訊技術,而好的軟硬件和豐富的經營數據又能進一步推動企業經營效率的提高。

(5)專業化,提高財務水平。財務共享服務模式將財務人員集中,更有利于探討研究和交流經驗,為提高財務人員專業水平和財務服務質量創造有利條件。

(6)服務導向,提高業務單元滿意度。財務共享服務模式從理念上將業務處理轉變為提供服務,制定明確的服務標準,有利于財務共享服務中心改進工作流程和方式,不斷提高效率和業務單元的滿意度。

三、財務共享服務模式的實施

實施財務共享服務模式是一個投資大、建設期長,更重要的是改變企業傳統做事方式的巨大變革。根據大多數組織的估計,平均需要花費1~2年的時間。因此,如同所有的組織變革一樣,企業應該綜合考慮、合理規劃、精心組織、穩步實施,并爭取包括企業高層、員工以及各業務單元的全力支持,才能獲得成功。

一般實施過程包括以下幾個階段:

(一)獲得企業管理層的支持

如上所述,實施財務共享服務模式是一項組織和文化的巨大變革,必須打破傳統方式。因此,只有獲得企業管理層全力的、長期的支持,實施才有可能成功。

(二)可行性分析

企業在考慮是否實施財務共享服務模式前,應該收集相關信息,對企業現有情況、可行性進行充分了解和分析。

(1)定義財務服務。企業需要準確定義目前正在提供的各項財務服務,明確服務的提供方、接受方、流程、功能以及在企業經營中的角色和重要性。這些信息是實施的基礎。

(2)梳理組織結構。企業需要對現有組織結構進行梳理,明確這些財務部門在企業中歸屬于哪些業務單元、層級,與各業務單元的管控關系、服務提供和利益分配情況,甚至企業財務人員素質、地理位置分布等。尤其是同一類型財務崗位在集團中的分布情況。這些信息有助于企業在分析現有服務集中程度,估計推行服務集中化的成本和困難,以及可能涉及到的利益相關者。

(3)了解ERP系統的普及應用程度。企業需要了解現有ERP系統與業務集成情況,以及普及范圍。若已有成熟并全面應用于日常生產僅應管理的ERP系統,可以減少初期投入和實施時間。

(4)成本效益比較。財務共享服務模式能夠通過集中化、標準化財務服務,降低運營成本;但另一方面,又需要前期投入ERP系統并在后續進行日常維護和技術支持,增加投資和成本。因此,企業需要進行成本效益分析。分析時還需要注意,財務共享服務模式對加強內部控制有一定意義,能夠降低風險,減少潛在損失,這也需要納入考慮中。

下接(第35頁)

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

河南電力(2021年5期)2021-05-29 02:10:00

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

電影(2018年12期)2018-12-23 02:18:48

商周刊(2017年9期)2017-08-22 02:57:56

河南水利年鑒(2017年0期)2017-05-19 02:29:27