提高我國公立高校學(xué)費標(biāo)準(zhǔn)的可行性研究—基于教育成本視角

2016-11-07 02:00:39文/關(guān)心

財會學(xué)習(xí) 2016年20期

文/關(guān) 心

提高我國公立高校學(xué)費標(biāo)準(zhǔn)的可行性研究—基于教育成本視角

文/關(guān)心

近15年來,我國公立高校學(xué)費收費標(biāo)準(zhǔn)幾乎沒有變化。而這15年間,物價水平越來越高,辦學(xué)成本不斷增加,導(dǎo)致高校資金嚴(yán)重短缺,只有提高學(xué)費收入才能保證高等教育事業(yè)持續(xù)運行和發(fā)展。本文以一所教育部直屬高校為例,演示生均教育成本的計算方法,并結(jié)合他人的測算數(shù)據(jù),指出目前我國公立高校收費標(biāo)準(zhǔn)遠(yuǎn)遠(yuǎn)低于按國家規(guī)定測算的標(biāo)準(zhǔn)。從教育成本補(bǔ)償視角來看,提高我國普通高校學(xué)費標(biāo)準(zhǔn)切實可行。

高校;教育成本;學(xué)費標(biāo)準(zhǔn)

國家發(fā)改委2007年1434號文件公布了中央部屬高校學(xué)費標(biāo)準(zhǔn),并明確規(guī)定在其后五年內(nèi)各級各類學(xué)校的學(xué)費、住宿費標(biāo)準(zhǔn)原則上不得高于2006年秋季執(zhí)行標(biāo)準(zhǔn)[1]。事實上直到現(xiàn)在,我國公立全日制普通高校學(xué)費和住宿費標(biāo)準(zhǔn)仍然變化不大。特別是教育部直屬高校及北京各高校本科學(xué)費收費仍然執(zhí)行2000年制定的標(biāo)準(zhǔn)。然而,近年來,國家財政向高等教育投入的比重基本沒有增長。而物價上漲、人員工資上漲等因素導(dǎo)致高校辦學(xué)成本在不斷增加,高校資金缺口越來越大。除了銀行貸款渠道解決以外,許多高校還用科研經(jīng)費收入沉淀資金等專項資金來彌補(bǔ)教育經(jīng)費的缺口,形成了所謂的“內(nèi)債”。高校內(nèi)外債的高速增長,給今后的運行和發(fā)展帶來不小的隱患。伴隨著高校資金短缺隱憂的顯現(xiàn),這種危機(jī)必然會伺機(jī)爆發(fā)。到那時,高校的學(xué)費標(biāo)準(zhǔn)將很難繼續(xù)維持現(xiàn)在水平,必然會提高。那么,提高多少合適?提高的依據(jù)是什么?

現(xiàn)行的高等學(xué)校收費標(biāo)準(zhǔn)是由1996年12月16日頒布的《高等學(xué)校收費管理暫行辦法》規(guī)定的,它明確指出在現(xiàn)階段高等學(xué)校學(xué)費占年生均教育培養(yǎng)成本的比例最高不得超過25%,具體比例必須根據(jù)經(jīng)濟(jì)發(fā)展?fàn)顩r和群眾承受能力分步調(diào)整到位[2]。由于不同地區(qū)、不同專業(yè)和不同層次學(xué)校的學(xué)費標(biāo)準(zhǔn)都不一樣,所以教育部將學(xué)費收費標(biāo)準(zhǔn)審批權(quán)限下放到省級人民政府。假如高校想提高學(xué)費標(biāo)準(zhǔn),就必須提供詳實準(zhǔn)確的生均教育成本數(shù)據(jù),報學(xué)校所在地區(qū)省級教育廳、發(fā)改委和財政廳審核后報省級人民政府批準(zhǔn)。由此可見,計算年生均教育成本非常重要,是申報提高學(xué)費標(biāo)準(zhǔn)的基礎(chǔ)和首要依據(jù)。

一、生均教育成本的計算

“教育成本”的概念是在20世紀(jì)50年代末60年代初產(chǎn)生的。1963年,美國著名經(jīng)濟(jì)學(xué)家舒爾茨(Theodore W.Schulte)把教育的全部要素成本劃分為提供教育服務(wù)的成本和學(xué)生上學(xué)時期的機(jī)會成本兩個部分[3]。1989年,我國學(xué)者閻達(dá)五、王耕指出教育成本是指教育過程中所耗費的物化勞動和活勞動的價值形式總和,從理論上說是指培養(yǎng)每名學(xué)生所耗費的全部費用[4]。

A大學(xué)是教育部直屬重點高校,歷史悠久、學(xué)科門類廣泛,具有我國普通全日制高校的基本特征。A大學(xué)嚴(yán)格按照高等學(xué)校財務(wù)和會計制度開展會計核算,并使用教育部指定的天財5.0軟件進(jìn)行會計電算化處理。對于收入、支出和往來科目,啟用部門和項目輔助核算,能夠嚴(yán)格按照預(yù)算指標(biāo)控制項目額度。G學(xué)院為A大學(xué)下屬的以教學(xué)為主的二級單位。以A大學(xué)G學(xué)院為例,其2015年生均教育成本計算過程如下:

(一)確定學(xué)院總支出中教育支出金額

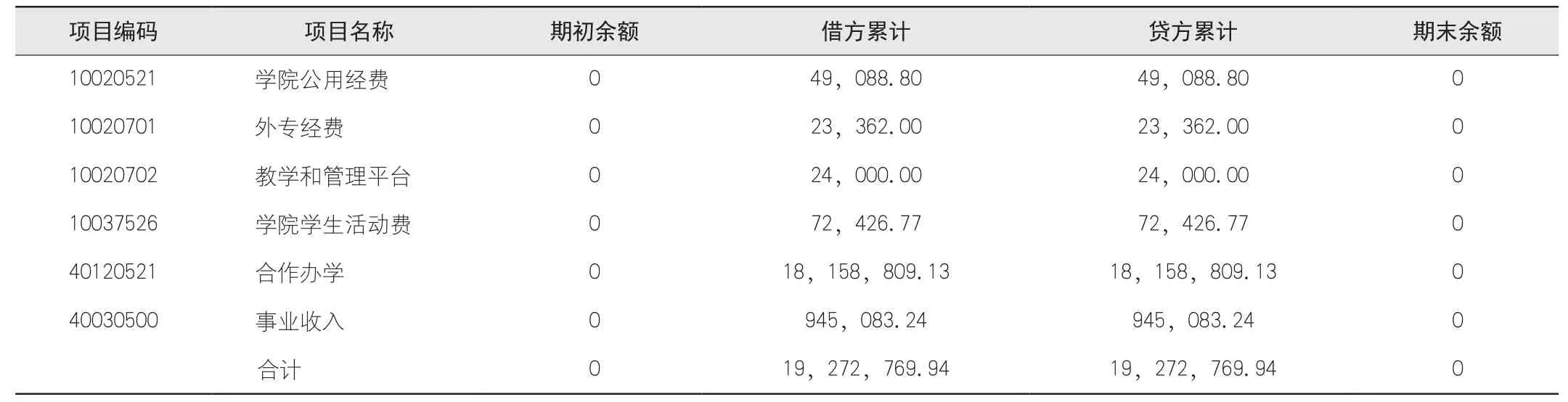

G學(xué)院2015年全年總支出為2024.16萬元,對應(yīng)22個項目,包含教學(xué)、科研以及專項經(jīng)費等項目支出,應(yīng)該將教育支出從中分離。逐一對各項目支出情況進(jìn)行分析:學(xué)院公用經(jīng)費,主要核算學(xué)院內(nèi)基本辦公用品、水電費等支出,屬于教育成本;外專經(jīng)費,主要核算學(xué)院邀請的外籍教師出入境差旅費,屬于教育成本;教學(xué)和管理平臺經(jīng)費,為以前年度教學(xué)經(jīng)費結(jié)余項目,屬于教育成本;學(xué)院黨總支經(jīng)費,核算院黨支部活動費,不屬于教育成本;學(xué)院學(xué)生活動費,核算本科生社團(tuán)組織開展活動的支出,屬于教育成本;捐贈款,核算學(xué)院接受的捐贈款項,不屬于教育成本;“985”專項經(jīng)費,屬于教育部專項,具有專門用途,不屬于教育成本;科研經(jīng)費,用于科學(xué)研究的專項經(jīng)費,不屬于教育成本;事業(yè)收入,主要為學(xué)院創(chuàng)收收入,是學(xué)院公用經(jīng)費的補(bǔ)充,應(yīng)該作為教育成本核算依據(jù);合作辦學(xué),主要為學(xué)院與國外大學(xué)合作辦學(xué)支出,也屬于教育支出;其他創(chuàng)收項目基本與教學(xué)活動無關(guān),不應(yīng)該作為教育成本核算依據(jù);科技基金,主要核算以前年度結(jié)余的科研經(jīng)費,不應(yīng)該作為教育成本核算依據(jù)。

通過以上分析,可以確定G學(xué)院2015年全年與教育成本相關(guān)的支出應(yīng)該為1927.28萬元,如表1所示,這才是計算G學(xué)院生均教育成本的基礎(chǔ)。

表1 G學(xué)院教育支出項目余額表單位:元

(二)計提固定資產(chǎn)折舊

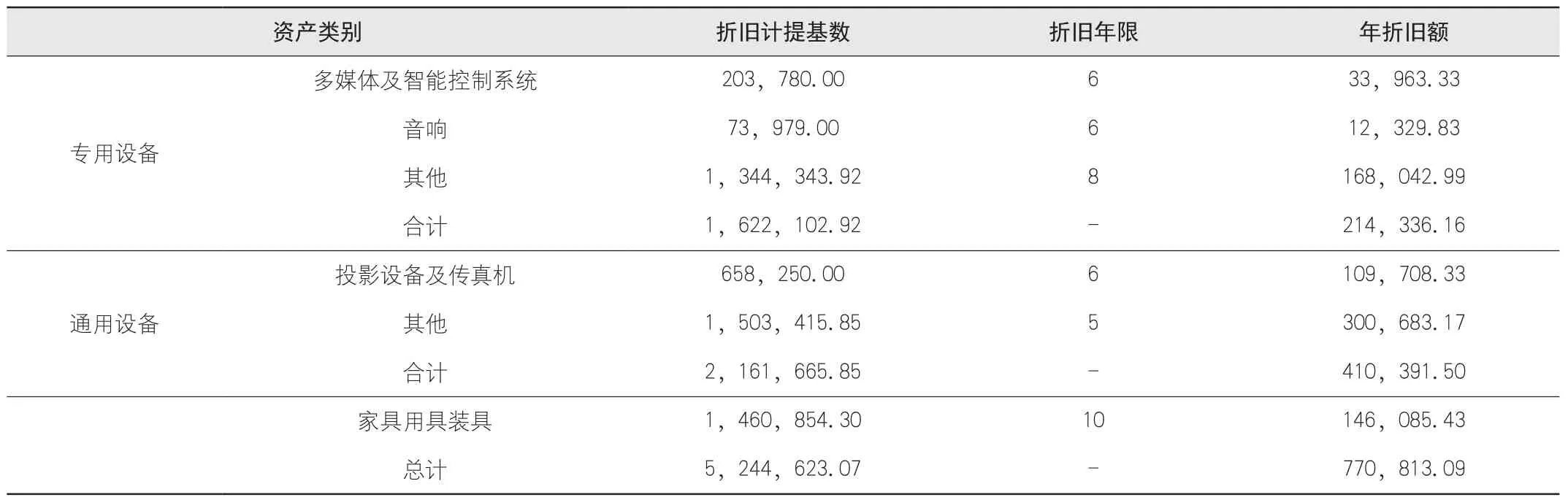

計提折舊一直是計算教育成本的重點和難點。雖然新會計制度和資產(chǎn)管理制度均要求高校對固定資產(chǎn)應(yīng)當(dāng)每年盤點一次,但實際上很難做到。目前的情況是高校固定資產(chǎn)賬面價值虛高,如何將需要計提折舊的固定資產(chǎn)賬面價值從累計的固定資產(chǎn)余額中剝離出來是計提折舊的難點所在。

A高校目前尚未計提固定資產(chǎn)折舊,也未進(jìn)行全面的固定資產(chǎn)清查盤點工作。由于無法取得G學(xué)院固定資產(chǎn)的實有數(shù)據(jù),只能采取分析財務(wù)系統(tǒng)賬面記錄的方法來確定固定資產(chǎn)計提基數(shù)。2015年G學(xué)院固定資產(chǎn)賬面余額1017.54萬元,包含從2005年G學(xué)院成立到現(xiàn)在購買的所有固定資產(chǎn)。其中很多資產(chǎn)已經(jīng)使用較長期限,不能繼續(xù)使用或者達(dá)到報廢標(biāo)準(zhǔn),應(yīng)當(dāng)予以報廢。根據(jù)新會計制度的要求,并參考國家和北京市其他有關(guān)固定資產(chǎn)使用年限的規(guī)定,筆者梳理了G學(xué)院固定資產(chǎn)明細(xì)賬,將已達(dá)報廢年限的固定資產(chǎn)全部報廢,重新計算固定資產(chǎn)賬面價值。確定G學(xué)院資產(chǎn)折舊計提基數(shù)為524.46萬元,采用直線法計提年折舊額77.08萬元,詳見表2。

表2 年折舊額計算表 單位:元

(三)分配人員工資

自國家機(jī)關(guān)和行政事業(yè)單位人事制度改革以來,A高校人事制度變化較大,不再像過去一樣都為單一的“鐵飯碗”關(guān)系,而是采用全員聘用制。人員構(gòu)成有編制內(nèi)長期聘用、編制外長期聘用和臨時聘用三大類。筆者從A大學(xué)人事處調(diào)取了G學(xué)院2015年人員工資的詳細(xì)數(shù)據(jù),如表3所示。

表3 人員工資明細(xì)表單位:元

需要說明的是,G學(xué)院成立時間短,主要為教學(xué)學(xué)院,承擔(dān)科研任務(wù)不多,且做科研的老師并不參與教學(xué)工作,所以可以將G學(xué)院人員工資全部計入教育成本。如果是其他科研量大的學(xué)院就不能將學(xué)院人員工資全部計入教育成本,必須在教學(xué)和科研之間按照合理的比例進(jìn)行分配。這也是筆者選取G學(xué)院作為實例研究的主要原因。

(四)生均教育成本計算

G學(xué)院為本科生學(xué)院,沒有研究生,計算教育成本時無需將各項支出在本科生和研究生之間劃分。另外,G學(xué)院開設(shè)的專業(yè)主要為經(jīng)濟(jì)學(xué)、農(nóng)林經(jīng)濟(jì)管理和國際貿(mào)易專業(yè),這幾類專業(yè)均屬于經(jīng)濟(jì)學(xué)大類,培養(yǎng)內(nèi)容和培養(yǎng)方式相似,生均教育成本相近,所以也無需將各項支出在不同專業(yè)之間劃分。2015年G學(xué)院在校本科生1052名,將上述步驟計算的成本數(shù)據(jù)匯總再除以學(xué)生人數(shù),得到年生均教育成本為2.32萬元,如表4所示。

表4 G學(xué)院生均教育成本計算表單位:元

需要說明的是,在計算生均教育成本時,人員工資成本只需計算在職人員工資成本而不是全部人員工資成本。這是因為根據(jù)A大學(xué)的人事政策,只有在職人員工資是由學(xué)校統(tǒng)一負(fù)擔(dān)的,從學(xué)校人員經(jīng)費中支出,不從學(xué)院支出;其他類別人員工資由學(xué)院自行負(fù)擔(dān),已經(jīng)包含在第一項學(xué)院教育支出內(nèi)。

特別指出的是,表4計算的生均教育成本并不是完全教育成本,僅僅包含直接教育成本,不含間接教育成本。也就是說上述計算的成本項目僅包括2014年培養(yǎng)一名G學(xué)院經(jīng)濟(jì)學(xué)類本科生耗費的學(xué)院公用支出、直接教學(xué)人員工資、學(xué)院管理人員工資和學(xué)院固定資產(chǎn)折舊。不包括G學(xué)院應(yīng)該分擔(dān)的A大學(xué)行政、教輔和后勤部門公用經(jīng)費、人員工資和累計折舊等支出。

二、可行性分析

按照《高等學(xué)校收費管理暫行辦法》規(guī)定的收費標(biāo)準(zhǔn),用G學(xué)院生均直接教育成本乘以25%,得到學(xué)費收費標(biāo)準(zhǔn)應(yīng)該為5792元。而目前A大學(xué)G學(xué)院經(jīng)濟(jì)學(xué)類本科生收費標(biāo)準(zhǔn)為每人每年4000元,可見A大學(xué)學(xué)費標(biāo)準(zhǔn)還有很大的提升空間。而我們計算的僅僅是G學(xué)院生均直接教育成本,如果將間接成本也加入進(jìn)來,G學(xué)院的生均教育成本會更高,相應(yīng)地學(xué)費標(biāo)準(zhǔn)也會更高,應(yīng)該遠(yuǎn)超5792元。但是,A大學(xué)不能立刻就申報將G學(xué)院的學(xué)費標(biāo)準(zhǔn)提高到5792元或更高,這是因為不同高校教學(xué)和管理水平都是不一樣的,日常運行中肯定會存在不同程度的浪費現(xiàn)象。這種浪費也會增加高校的教育成本,所以不能僅僅以某一高校的教育成本數(shù)據(jù)作為提高學(xué)費收費標(biāo)準(zhǔn)的依據(jù)。

很多學(xué)者都對我國高校生均教育成本進(jìn)行過測算:王小業(yè)計算出西安一所高校2011年經(jīng)濟(jì)學(xué)類本科生生均教育成本為7229元[5];陳強(qiáng)計算出浙江一所高校2011年經(jīng)管學(xué)院生均教育成本為12,883.31元[6];中國人民大學(xué)教育學(xué)院曹淑江教授準(zhǔn)確計算出中央部委直屬高校全國生均教育成本2011年為47008元[7]。從上述數(shù)據(jù)可以看出即使同一年的生均教育成本在不同地區(qū)也不一樣,這是由于我國地區(qū)間經(jīng)濟(jì)發(fā)展不均衡造成的。此外,同一地區(qū)不同級別的高校辦學(xué)成本也不一樣。部屬重點大學(xué),具有良好的學(xué)術(shù)氛圍和辦公條件,更容易吸引高層次教學(xué)人才,辦學(xué)成本相對普通高校必然會高出很多。因此,目前急需有關(guān)部門組織教育經(jīng)濟(jì)學(xué)專家和經(jīng)驗豐富的高校財務(wù)人員成立項目組,收集整理全國普通高校財務(wù)和資產(chǎn)數(shù)據(jù),測算我國不同地區(qū)、不同層次和不同專業(yè)教育成本,并計算出標(biāo)準(zhǔn)生均教育成本。“標(biāo)準(zhǔn)生均教育成本”才是提高學(xué)費標(biāo)準(zhǔn)的依據(jù)。

2000年我國城鎮(zhèn)單位就業(yè)人員平均工資為9333元,2013年為51483元,增長4.5倍;2000年我國居民消費水平為3632元,2013年為15632元,增長3.3倍[8]。15年來,在我國城鎮(zhèn)居民收入增加、消費能力增強(qiáng)的情況下,教育部直屬高校學(xué)費標(biāo)準(zhǔn)卻未提高,其他公立高校學(xué)費標(biāo)準(zhǔn)增幅也不大。這既不符合市場經(jīng)濟(jì)發(fā)展的自然規(guī)律,也不利于實現(xiàn)教育的公平和公正。

無論是A大學(xué)生均教育成本的測算數(shù)據(jù),還是其他高校生均教育成本的測算數(shù)據(jù),以它們?yōu)榛A(chǔ)計算的學(xué)費收費標(biāo)準(zhǔn)均遠(yuǎn)遠(yuǎn)高于現(xiàn)行收費標(biāo)準(zhǔn)。所以提高我國公立高校學(xué)費標(biāo)準(zhǔn)既符合法律規(guī)定,又是我國經(jīng)濟(jì)迅猛發(fā)展情況下的必然要求。對于少數(shù)農(nóng)村和偏遠(yuǎn)地區(qū)的貧困學(xué)生,可以通過獎學(xué)金、助學(xué)金和助學(xué)貸款等方式解決其入學(xué)繳費困難。總之,為促進(jìn)我國高等教育事業(yè)的可持續(xù)發(fā)展,增強(qiáng)我國高校的國際競爭力,提高我國公立全日制普通高校學(xué)費收費標(biāo)準(zhǔn)勢在必行。

[1] 中華人民共和國國家發(fā)展和改革委員會.關(guān)于公布中央部屬高校學(xué)費標(biāo)準(zhǔn)的通知(發(fā)改價格[2007]1434號),2007.

[2] 國家教育委員會,國家計劃委員會,財政部.高等學(xué)校收費管理暫行辦法(教財[1996]101號),1996.

[3] Theodore W.Schulte.The economic Value of Education[M],New York:Columbia University Press,1963.

[4] 閻達(dá)五,王耕.教育成本研究.高等學(xué)校的管理改革與效益[M].北京:北京出版社,1989.

[5] 王小業(yè).高等學(xué)校教育成本核算體系研究[D].西安:西安科技大學(xué),2012.

[6]陳強(qiáng).高校教育成本核算體系研究[D].山東:山東科技大學(xué),2012.

[7] 曹淑江.我國高等教育成本與學(xué)費問題研究[J].中國高教研究,2014(05):45~47.

[8] 中華人民共和國國家統(tǒng)計局.中國統(tǒng)計年鑒-2014[M].北京:中國統(tǒng)計出版社,2014.

(作者單位:中國農(nóng)業(yè)大學(xué)財務(wù)處)

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

河南電力(2021年5期)2021-05-29 02:10:00

法律方法(2021年4期)2021-03-16 05:35:10

當(dāng)代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

電影(2018年12期)2018-12-23 02:18:48

中國交通信息化(2017年3期)2017-06-08 06:09:28

專用汽車(2016年4期)2016-03-01 04:13:43

發(fā)明與創(chuàng)新(2013年13期)2013-03-11 15:54:10