集團公司處置全資子公司的當期合并報表會計處理案例解析

2016-11-07 05:59:11■/丁靜

財會研究 2016年10期

■/丁 靜

集團公司處置全資子公司的當期合并報表會計處理案例解析

■/丁靜

本文以審計業務實務中獲取的案例為基礎,從兩種角度切入分析和進行案例數據相關會計處理對照,結果表明兩種角度和處理結果達到了異曲同工的效果。第二種會計處理是第一種會計處理的簡化形式,掌握一定理論基礎的初學者對其更容易理解。

集團公司處置子公司合并報表會計處理勾稽關系

一、問題的引出

隨著我國經濟體制的不斷深入和資本市場的發展,集團企業為了優化股權結構、合理配置資源,凸顯競爭優勢,剝離子公司的情況越來越多。對這一事項,《企業會計準則33號——合并財務報表》(財會〔2014〕10號)(以下簡稱“33號準則”)對合并報表的范圍有明確的規定如下:(1)第三十三條:母公司在報告期內處置子公司以及業務,編制合并資產負債表時,不應當調整合并資產負債表的期初數;(2)第三十九條:母公司在報告期內處置子公司以及業務,應當將該子公司以及業務期初處置日的收入、費用、利潤納入合并利潤表;(3)四十四條:母公司在報告期內處置子公司以及業務,應當將該子公司以及業務期初至處置日的現金流納入合并現金流量表。以上規定要求集團公司編制的合并資產負債表期初數中含有被處置子公司的資產、負債及所有者權益,而期末數不含有被處置子公司的資產、負債及所有者權益;本期合并損益表包括被處置子公司本期處置期內的損益;合并現金流量表包括被處置子公司本期處置期內的現金流量。由于上述規定各會計報表的的合并范圍不同,在實務中若是簡單按照企業會計準則要求編制各類報表而不進行相應的會計處理,會導致各報表之間的原本勾稽關系不再成立。文章結合審計業務中接觸的實例對此問題進行舉例說明并提出兩種會計處理方法,消除報表的不勾稽現象,使編制的合并財務報表能更好地反映企業的財務狀況、經營成果和現金流量狀況。

二、案例說明:未經調整的合并各報表之間的不勾稽情況

案例,集團公司甲擁有控股子公司乙(投資比例100%),其中乙公司于2014年1月1日成立,注冊資本為1,000萬元,甲公司出資1,000萬元;乙公司2014年12月31日末資產4,000萬元,負債2,000萬元,凈資產2,000萬元。2015年6月30日因集團公司甲經營戰略調整,將乙公司股權全部予以處置,取得價款3,500萬元,當日,母公司按照股權比例享有的乙公司可辨認凈資產賬面價值為2,400萬元、公允價值3,500萬元。乙公司在2015年度截至處置期實現的凈利潤為300萬元。假設集團甲公司與被處置子公司乙不存在投資以外的關聯交易事項。

甲公司在2015年6月30日處置乙公司,根據會計準則規定,集團合并的各報表的期初數包含母公司甲公司和被處置子公司乙公司的單體各報表數,但合并報表期末數中:合并資產負債表范圍不包括乙公司的期末數,合并利潤表范圍包括乙公司2015年1-6月實現的凈利潤300萬元。如果不在合并報表層面進行會計處理調整,則合并數據為(表1):

表1 公司甲、乙單體報表主要項目的情況表 單位:萬元

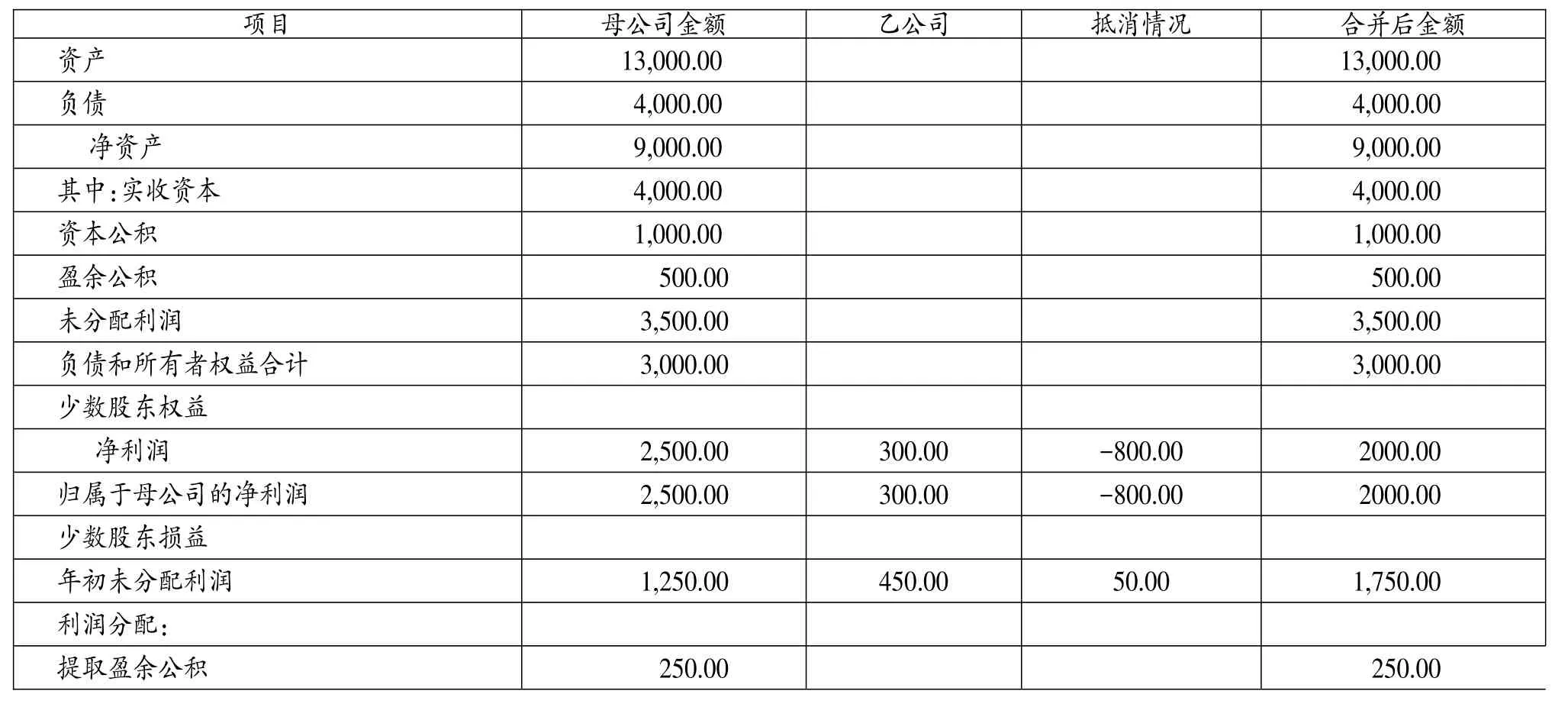

表2:未經會計處理的合并報表主要項目情況表 單位:萬元

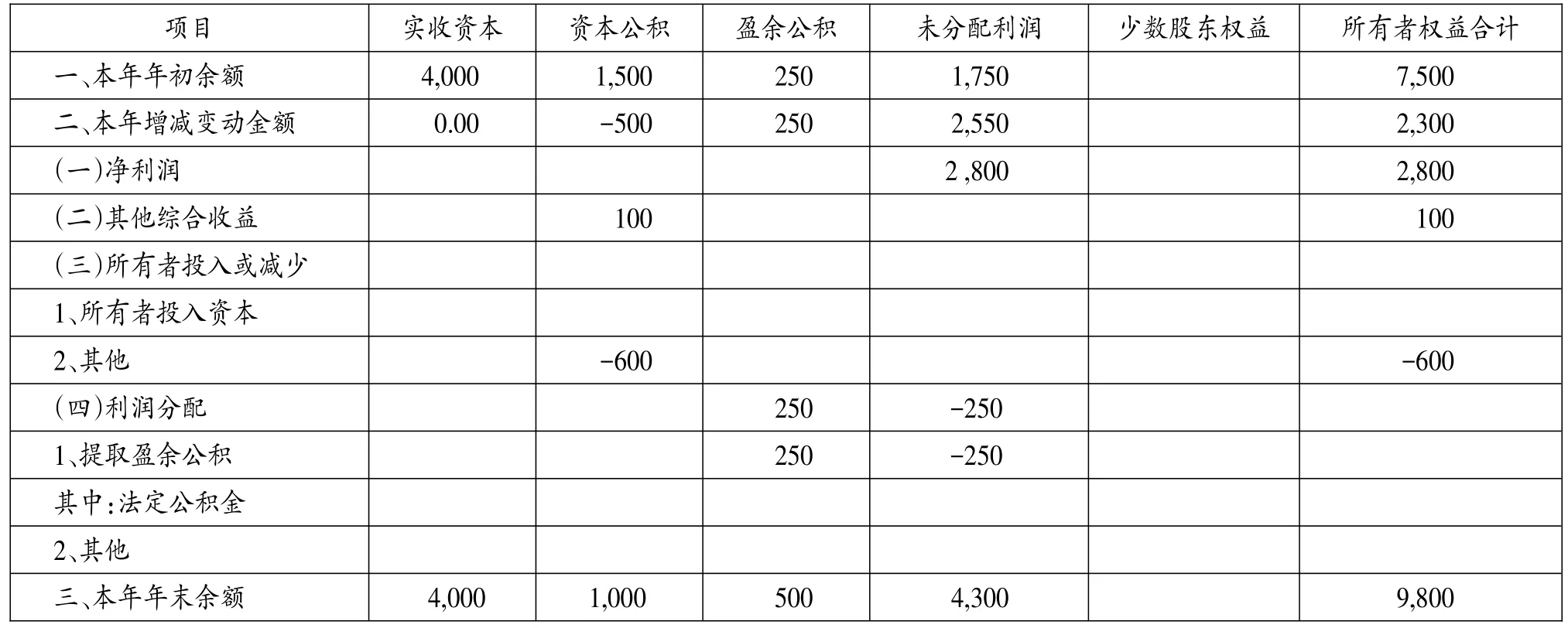

正常情況下,勾稽一致的資產負債表和利潤表存在恒等式:期末未分配利潤=年初未分配利潤+本年度凈利潤—利潤分配;從表2中的可以得到恒等式的右邊數據:2015年未分配利潤=3,500萬元;表3可以得到恒等式右邊=1,750+2,800-250=4,300萬元;恒等式左右兩邊差異=4,300-3,500=800萬元。同時,表3中的所有者權益合計與表2中的凈資產出現不勾稽,差異數=9,800-9,000=800萬元。該差異額為被處置子公司乙公司在合并報表中的期初未分配利潤500萬元加上2015年度6月份末處置時的歸屬于母公司的凈利潤300萬元。形成該差異的原因就是2015年度的合并資產負債表中不包括乙公司的期末凈資產,合并利潤表中卻包括了乙公司本年度截至處置日的損益。

三、未經會計處理的合并報表間不勾稽的原因及其處理方法

表3 2015年度未經調整的合并所有者權益變動表 單位:萬元

集團公司本期處置子公司時,未經調整的合并報表間的勾稽關系往往不成立,主要表現在:合并資產負債表的期初未分配利潤加上本期凈利潤,再扣除本期的利潤分配后的金額不等于期末未分配利潤,其差額等于母公司按投資比例享有的被處置子公司期初留存收益加上截至處置日被處置子公司凈利潤,再扣除截至處置日的子公司利潤分配情況。形式上看,是由于資產負債表和利潤表的合并范圍不一致引起的,實質上是未從在合并報表層面對處置子公司這一事項進行會計調整或者對處置子公司的報表進行調整。本文提出兩種會計處理方法解決此問題。

(一)調整本期納入合并范圍的被處置子公司單體各報表至勾稽一致(會計處理方法1)

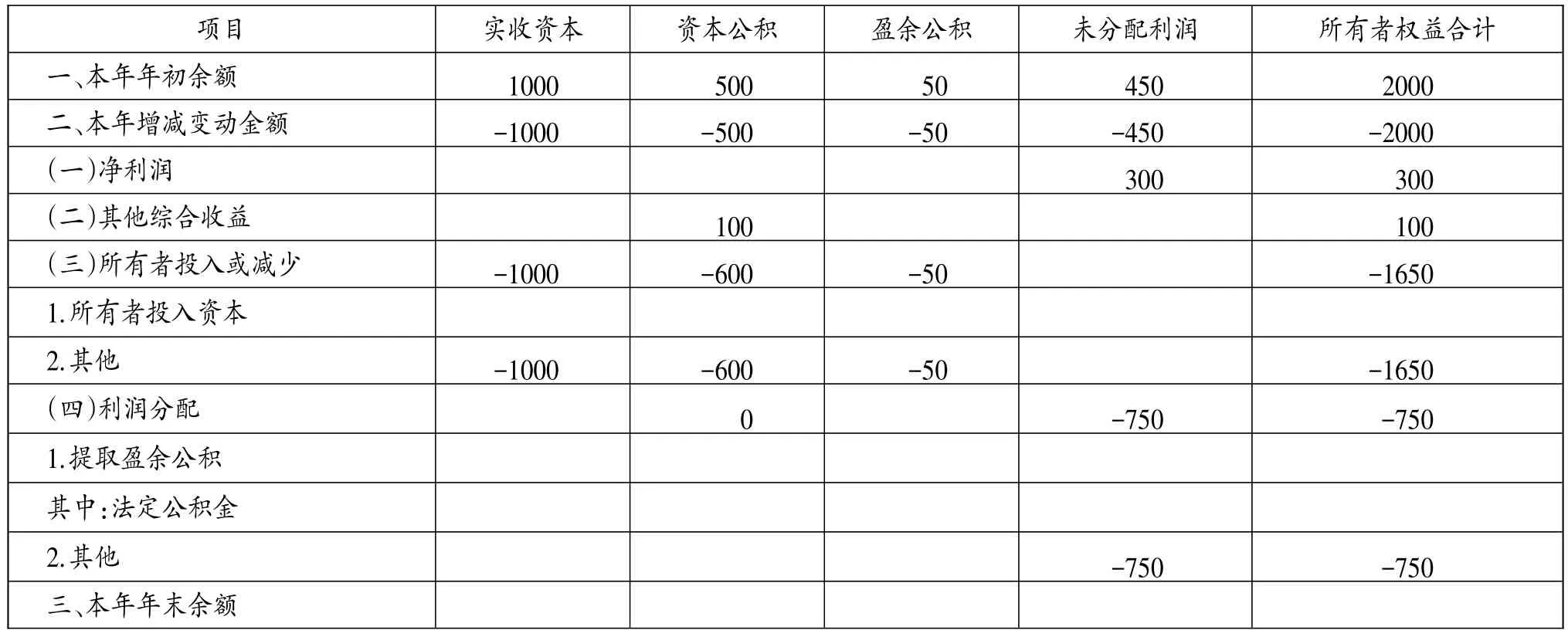

1.將納入合并范圍內的被處置子公司各報表關系調整成勾稽一致。按照企業會計準則的要求,納入合并范圍的未經調整的被處置子公司的各單體報表為:資產負債表數期末數為零,利潤表為本年度截至處置日的損益情況,很顯然各單體報表之間不勾稽,解決方法就是在利潤分配表通過利潤分配科目將其結余的未分配利潤調整至零,與其資產報表的未分配利潤期末數一致,保證被處置子公司各報表之間呈勾稽關系。站在集團合并報表的角度,子公司被處置時的留存收益應視同分配完畢,具體情況可以通過表4來體現:

表4 2015年度被處置子公司乙公司的調整后的所有者權益報表 單位:萬元

2.利用調整后被處置子公司報表數編制合并報表的調整分錄例解。集團合并報表的年初數保持不變,需要將本期合并報表層面的年初未分配利潤(未經調整的母子公司年初未分配利潤簡單為:1,250+450=1,700萬元)調整至合并資產負債表未分配利潤的期初數(1,750萬元),此類調整與一般情況下的權益結合法的合并報表會計抵消分錄思路一致。區別在于,本年度集團公司處置子公司乙時,母公司甲的單體報表是以當期的處置價款與初始投資成本之差額確認當期損益。若站在集團的合并報表層面,合并報表的未分配利潤期初數已經包含了被處置子公司以前年度的留存收益情況,母公司單體報表在處置當期重復確認了這部分處置損益,應在合并報表層面編制會計調整分錄將被處置子公司以前年度實現的損益還原,同時抵消母公司單體報表本期重復確認的這部分處置損益500萬元,因此需要做以下會計調整分錄:

借:投資收益500

貸:年初未分配利潤500

同理,由于被處置子公司乙的當期損益已包括在本期合并利潤表中,合并報表層面亦應該抵消母公司單體報表當期重復確認的損益300萬元,還原未分配利潤,做以下合并抵消會計分錄:

借:投資收益300

年初未分配利潤450

貸:利潤分配—其他750

未分配利潤0

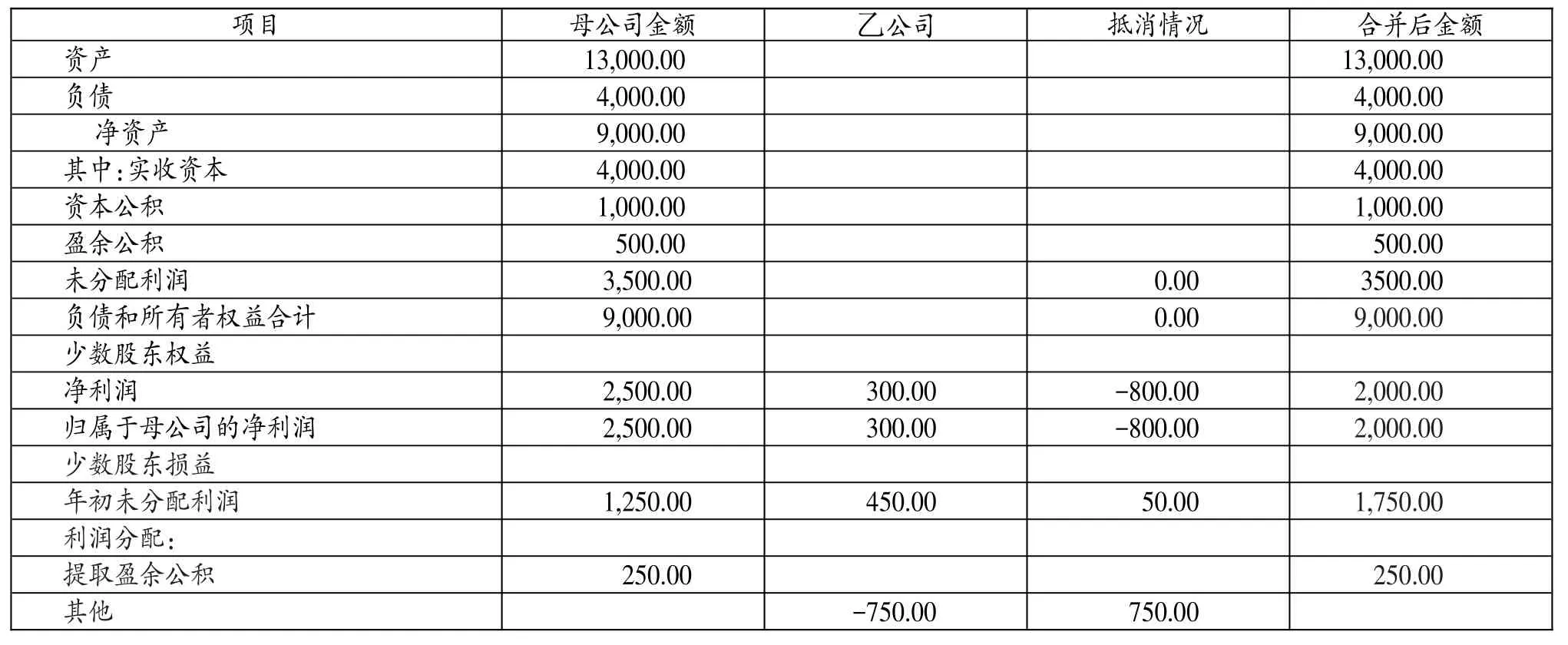

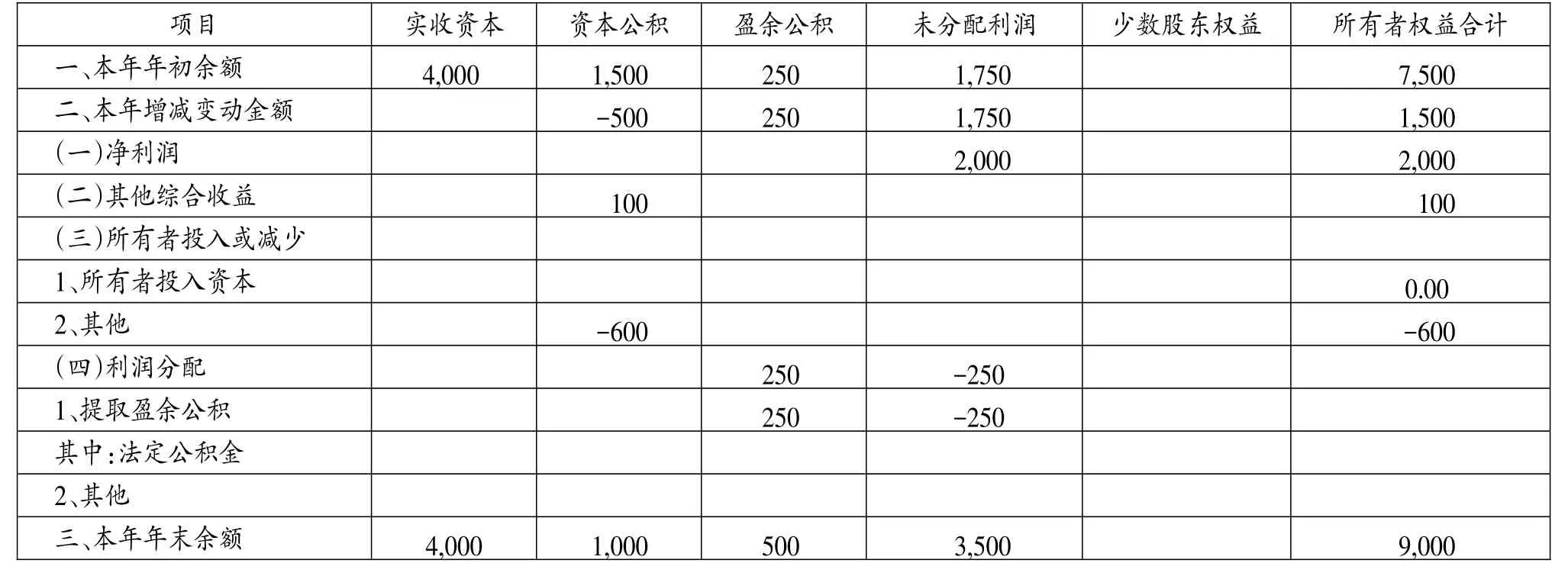

從表5列示的本期合并抵消后的合并報表中,恒等式左邊=本期期末未分配利潤=3,500萬元。從表6列示的調整后的所有者權益表中,恒等式右邊=1,750+2,000-250=3,500萬元;同時表6中列示的所有者權益合計=表5中列示的凈資產=9,000萬元,以上兩項都表明此時合并各報表之間關系已勾稽一致。

(二)直接在合并報表層面進行會計調整(會計處理方法2)

此種會計處理方法是站在合并報表層面,既然在合并報表的期初已經包含被處置公司以前年度實現的未分批利潤,而且被處置公司的本期損益也包括本期合并報表范圍內,按照權益法調整集團公司在處置日按持股比例持有的被處置子公司的長期股權投資的賬面價值,并以此確認合并報表層面的確認處置損益情況。該視角下的會計處理方法要求編制合并財務報表時,直接使用被處置子公司不勾稽的單體報表編制合并報表,因為被處置子公司A的單體各報表間不勾稽,那么簡單加總的合并報表間亦不勾稽,以此為基礎編制補充會計調整分錄使合并各報表間勾稽一致。

1.按照權益法調整集團合并報表層面對被處置子公司的長投賬面價值。根據被處置子公司乙以前年度實現的留存收益、其他綜合收益、利潤分配和所有者權益的其他變動情況,按照權益法要求調整年初合并報表層面對被處置子公司長期股權投資的賬面價值:

借:長期股權投資1000

貸:年初未分配利潤500

資本公積500

根據本期截至處置日被處置子公司乙本年度實現的留存收益繼續調整長期股權投資賬面價值,還原未分配利潤:

借:長期股權投資400

年初未分配利潤450

貸:未分配利潤750

資本公積100

2.合并報表層面,按照調整后的對被處置子公司的長投賬面價值確認處置損益。

借:投資收益1400

貸:長期股權投資1400

3.合并報表層面,將被處置子公司時已經實現的資本公積轉入投資收益。

借:資本公積600

貸:投資收益600

比較表5和表7,合并后的數據是完全一致。在表7中,未分配利潤=1,750+2,000-250=3,500,合并后的各報表之間勾稽關系一致。說明以上兩種會計處理方式通過調增子公司納入合并范圍內各報表的勾稽關系或者在合并報表層面調整被處置子公司的賬面價值都可以實現合并各報表之間的勾稽關系。

表5 會計處理方法1下的本期合并報表主要項目的抵消情況 單位:萬元

表6 會計處理方法1下的本期合并所有者權益變動表 單位:萬元

四、研究結論

集團公司報告期內處置子公司,會計準則要求合并報表的期初數不變,本期末資產負債表合并范圍不包含被處置企業資產負債表項目、合并損益表包括被處置子公司截至處置日的損益。這樣導致不僅以前年度和本期的合并范圍發生變化,而且本期各表的合并范圍亦不同,在實務中若是簡單按照企業會計準則要求機械地編制各類報表,不進行相應的會計處理,容易導致編制后的報表勾稽關系不成立,傳統的編制合并報表方法不再完全適用此種情況。本文對此提出了兩種會計處理思路,但是處理結果一致。

表7 會計處理法2下的本期合并報表主要項目的抵消情況 單位:萬元

會計處理方法1基本上沿襲了傳統的權益結合法編制合并報表的思路。首先,根據合并范圍調整被處置子公司的本期的TB(試算平衡表的縮寫)表至各科目之間勾稽一致。然后,保持期初數不變,要站在合并報表層面還原母公司按照投資比例享有的被處置公司以前年度的留存。母公司單體報表上按照成本法確認的處置子公司損益,但是在合并報表層面,被處置子公司的損益情況已經體現在合并報表的以前年度損益表和本期損益表,因此在合并報表層面需要抵消當期母公司單體報表處置子公司重復確認的此部分損益。

會計處理方法2的解決思路,暫不調整納入合并范圍的被處置子公司單體報表的不勾稽關系。先用權益法在合并報表層面調整對被處置子公司的長期投資賬面價值,即:按母公司投資比例享有被處置公司的賬面凈資產凈值重新確認其長投賬面價值,其中補充會計調整分錄中使用“未分配科目”,由于該科目是結算會計科目而非具體核算會計科目,保證了合并TB報表由開始不勾稽變成勾稽。調整后的被處置子公司的累計留存收益及引起其賬面凈值變動的其他因素都已體現在合并報表層面長期股權投資中,集團層面處置子公司時,應按調整后的長投賬面價值確認處置損益,同時要將被處置子公司已經實現的凈損益及利潤分配影響以外的其他所有者權益變動結轉至投資收益。

比較兩種會計處理方法,不難發現會計處理方法1更抽象,方案2是方案1的簡化形式;方案2初學者更容易理解。本文為了簡化問題,案例中未考慮非全資子公司處置情況,會涉及少數股東權益問題,待以后進一步研究。

最后,需要解決合并現流與其他報表的勾稽一致問題。由于本期合并現金流量表范圍包括被處置子公司的現金流,而合并資產負債表范圍不包括被處置子公司的資產負債表,就會導致直接加總的合并現金流量表中的現金凈流量與合并資產負債表的現金及現金等價物凈增加額不一致,其差額為處置日被處置子公司單體資產負債表的現金及現金等價物的期末余額,用其沖減合并現金流量表中的項目“處置子公司及其他營業單位收到的現金凈額”即可。

[1]徐舉莉.報告期內處置子公司的合并報表的編制〔J〕.財會月刊,2012(11).

[2]中華人民共和國財政部會計司.企業會計準則〔M〕.北京:經濟科學出版社,2014(6).

◇作者信息:中審亞太會計師事務所浙江分所

◇責任編輯:李昕諾

◇責任校對:李昕諾

F231

A

1004-6070(2016)10-0045-05