盈余管理、內部控制與費用粘性——以長三角經濟帶為例

2016-11-07 05:59:12何鳳平陳丹丹

財會研究 2016年10期

■/徐 姣 何鳳平 陳丹丹

盈余管理、內部控制與費用粘性——以長三角經濟帶為例

■/徐姣何鳳平陳丹丹

文章以長三角城市群深滬兩市2010-2014年A股上市公司為樣本,實證研究了盈余管理、內部控制與費用粘性的關系。結果表明,長三角上市公司存在費用粘性,且高質量的內部控制可以抑制企業的盈余管理行為;正向的盈余管理會帶來粘性的反轉。同時研究了盈余管理、內部控制對費用粘性的共同作用,結果并不顯著,這可能與長三角上市公司較低的正向盈余動機有關。因此,提高上三角城市群內部控制質量,抑制上市公司盈余管理行為,可以緩解企業的費用粘性。

盈余管理內部控制費用粘性長三角經濟帶

一、引言

費用粘性是由于經濟活動不同方向變化而產生費用的不對稱行為,即在業務量增加時費用增加的速度要大于業務量減少時的費用減少量。費用粘性在會計和經濟研究中都是比較重要的問題,在某種程度上,費用粘性反應了企業的資產運營效率。現有關費用粘性研究主要集中于影響因素的研究,但有關盈余管理、內部控制與費用粘性之間的關系,現有研究很少。本文試圖研究盈余管理、內部控制與費用粘性的關系,以及兩者對費用粘性的共同作用。

長三角城市群在上海市和江蘇、浙江、安徽三省部分城市范圍內,由以上海為核心、聯系緊密的多個城市組成,主要分布于國家“兩橫三縱”城市化格局的優化開發和重點開發區域,主要包括上海市、江蘇省、浙江省以及安徽省部分城市共26市。基于此,本文擬從區域經濟發展的視角出發,研究三者之間的關系,并得出相應結論。

二、文獻回顧與假設提出

以往研究表明,費用粘性產生的原因主要有三種,第一,調整成本(Anderson,2003)。這種觀點較好地解釋短期成本粘性以及特定國家、行業與企業成本粘性的現象。Anderson(2003)表明只有營業收入在減少時才會干擾成本費用管理行為。而Banker等(2008)認為管理層不僅在營業收入減少時干預成本費用管理行為,在營業收入增加時同時存在這種行為。第二,管理者樂觀(Banker,2008)。管理者如果對未來預期樂觀,即使業務量下降,也會被管理層認為是暫時的,因此不會大幅減少銷管費用。李梁、趙息(2013)研究發現,管理層對未來業務量預期樂觀時,費用粘性因此出現,并且隨著客觀預期程度的增強而增強,反之,若管理層預期悲觀,則費用粘性并不明顯。Banker等(2014)進一步分析了前期營業收入的變化對費用粘性的影響。結果發現當前期營業收入增加時,費用粘性也在增加,反之則出現粘性的反轉。他們的研究表明,費用粘性不僅受到管理層對未來的預期,同時也受到前期收入變化的影響。第三,代理成本(Chen,2008;萬壽義、王紅軍,2011)。由于管理層的自利行為,往往會導致企業的費用支出與其本身最優資源配置不一致,在業務量下降的情況下,管理層不愿意減少自身的薪酬,也不愿意放棄自身控制的資源,費用粘性由此產生。代理成本成為成本費用粘性研究的主流。與此相關的有dierynck(2012)的研究,他從盈余管理的視角出發,發現具有扭虧盈余管理動機的公司,成本粘性相對較弱。這三種因素相互補充,共同影響一個企業的成本費用粘性。

從費用粘性產生的原因來看,內部控制應該會對其有所抑制。首先,內部控制可以從其制度安排方面限制管理層的自利行為,防止管理層濫用權力,從而降低企業的費用粘性;其次,良好內部控制能夠提高企業的經營效率,從而優化企業的資源配置,使得企業不再盲目持有過多資源。周超(2014)以2009-2012滬深兩市A股上市公司為樣本,實證檢驗了內部控制與費用粘性的關系,結果發現,內部控制確實可以抑制費用粘性。韓嵐嵐、馬元駒(2015)實證檢驗了內部控制與費用粘性的關系,結果發現內部控制與費用粘性負相關,即高質量的內部控制能夠抑制企業的費用粘性。牟韶紅等(2015)從信息經濟學視角,發現內部控制質量越好的公司,成本費用粘性越低,在控制收入變動幅度或區別成本費用變動方向后,結果仍成立。以往的研究可以證明,內部控制作為企業的一種管理職能,在降低企業成本、提高管理效率的同時,能夠降低企業的費用粘性,基于此,我們提出假設1:

H1:高質量的內部控制可以降低企業的費用粘性。

由于企業價值最大化的原因,管理層可能因為客觀預期而維持現有資源,而在實現利潤的動機下盡量節約成本,這樣的盈余操縱會抑制費用粘性。同時,如果管理層面臨盈余的壓力,在銷售下降時,公司費用粘性更低。Anderson(2003)研究發現隨著時間跨度延長,成本粘性會出現反轉。我國上市公司出于避免退市的動機,會在虧損當年向下調整盈余,在實現扭虧的當年通過向上的盈余管理進行調整。Weiss(2013)研究發現費用粘性受到管理層盈余管理動機的影響,同時分析師的預測作用也不容忽視,公司為了達到業績目標和分析師的預測,對成本的操控很可能不再單純表現出粘性,這樣的動機可能會抑制費用粘性,甚至出現反粘性。陳磊等(2012)發現現有研究很多都忽略了管理層的主觀動機,特別是盈余管理動機,費用粘性因此被高估。江偉(2015)實證研究了應計盈余管理對費用粘性的影響,當企業進行正向的盈余管理時,會減弱企業的費用粘性,當企業向下調節盈余時,費用粘性會加大。以往的研究表明了正向盈余管理會使企業出現“反粘性”,基于此,我們提出假設2:

H2:正向盈余管理行為會降低企業的費用粘性,甚至出現粘性的反轉。

根據以上兩個假設,高質量的內部控制與正向盈余管理都可以抑制企業的費用粘性。因此,我們這里考慮兩者對費用粘性的共同影響。當企業具有正向盈余管理動機時,管理層更多關注當期的盈余目標是否能夠實現,可能通過應計項目的調整或構造真實交易達到當期的盈余目標,而這則與企業的內部控制目標相背離。同時,避免虧損的盈余管理動機使得管理層更多關注自身利益,避免薪酬的下降和被解雇的危機,此時,內部控制的作用大打折扣。周超(2014)將樣本分為具有扭虧動機和不具有扭虧動機兩組,實證檢驗了內部控制與費用粘性的關系,結果發現,管理層扭虧的盈余動機會降低內部控制對企業費用粘性的抑制作用。基于此,文章提出假設3:

H3:正向盈余管理行為會弱化內部控制對企業的費用粘性的抑制作用。

三、變量定義與研究設計

(一)變量定義

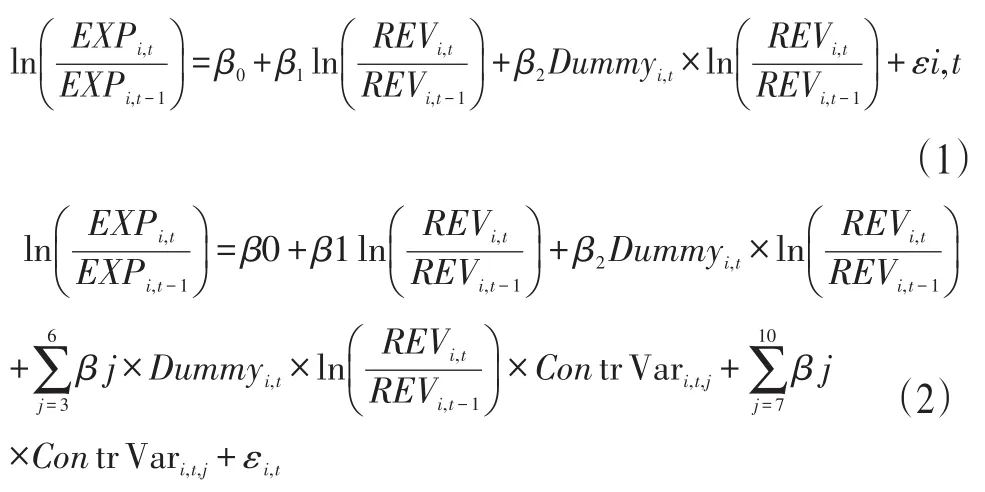

1.費用粘性的度量。根據以往文獻,費用粘性一般涉及銷售費用和管理費用,文章用當年銷售費用與管理費用之和與上年之比的對數來表示銷管費用的變化率,用ln(EXPi,t/ EXPi,t-1)表示。ln(REVi,t/REVi,t-1)表示營業收入變化百分比。Dummy為虛擬變量,表示營業收入的減少,若當年營業收入小于上年取1,否則取0。

2.內部控制的度量。文章選用“迪博中國上市公司內部控制指數”評價企業的內部控制質量。本文對內部控制指數取對數。

3.盈余管理的度量。當公司盈余剛超過盈虧臨界點時,其管理層具有避免虧損的盈余管理動機,此時進行正向的盈余管理行為。本文將凈資產收益率介于0-1%之間的公司定義為具有正向盈余管理動機的公司,該變量為虛擬變量,當ROE在0-1%之間時,EM等于1,否則,EM等于0.

4.其他控制變。張詠梅、于英(2016)在研究費用粘性時指出,將勞動力密集度、資本密集度作為控制變量時有其缺陷性。因此,本文在借鑒以往的研究成果基礎上,選擇每股盈余(EPS)、資產負債率(LEV)、流動比率(CR)作為控制變量。具體變量定義參照下表1:

(二)研究設計

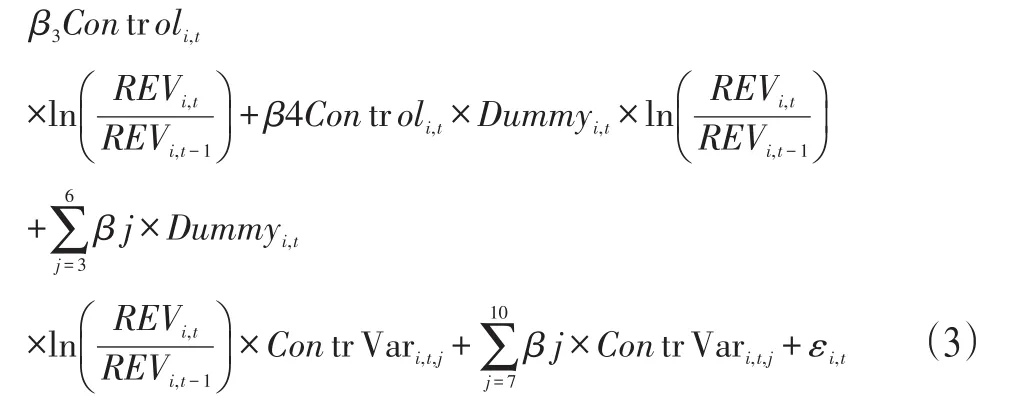

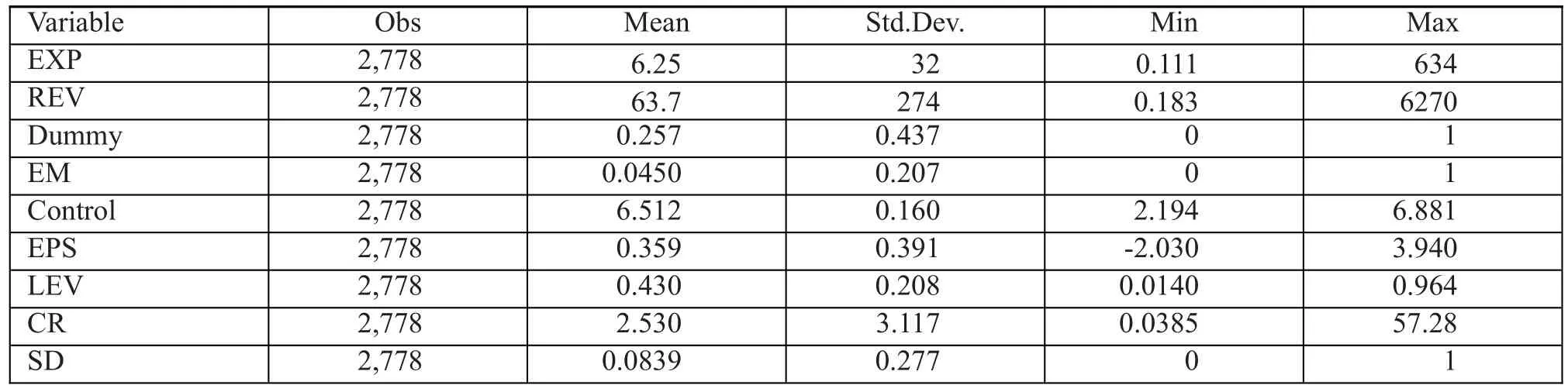

本文首先驗證費用粘性的存在,其次檢驗正向真實盈余管理行為與費用粘性的關系,再次檢驗內部控制對費用粘性的作用,最后檢驗真實盈余管理與內部控制對費用粘性的共同作用,基于此,本文借鑒Anderson et al.(2003)的研究方法,構建以下模型檢驗上述假設。

1.企業費用粘性是否存在的檢驗模型

模型(1)為文章研究的基本模型,模型(2)為加入控制變量之后的模型。

2.內部控制是否與費用粘性有關的檢驗模型

表1 相關變量定義

為驗證假設2,我們將樣本公司分為具有正向盈余管理動機和不具有正向盈余管理動機兩組,分別進行回歸,比較其差別。

為了驗證假設3,考察內部控制質量在不同盈余動機下對費用粘性的抑制作用,我們利用模型(3)分別對具有正向盈余管理動機的公司和不具有正向盈余管理動機的公司兩個子樣本進行回歸,查看系數,確定內部控制在不同管理層盈余動機下對費用粘性的抑制作用有何差異。

(三)樣本選擇和數據來源

本文研究的樣本為2010-2014長三角深滬兩市上市公司。為保證結果的準確性及有效性,對初始樣本進行如下篩選:(1)剔除經營活動特殊的金融保險業,以及交易狀態為ST、*ST的公司;(2)剔除營業收入、銷售費用、管理費用小于零的樣本及銷售費用與管理費用之和大于營業收入的樣本,此類樣本不符合企業實際情況;(3)剔除數據缺失的樣本。經過篩選,最終共有2778個有效樣本。本文數據來自Wind數據庫,采用的分析軟件為Stata14。

四、實證分析

(一)描述性統計

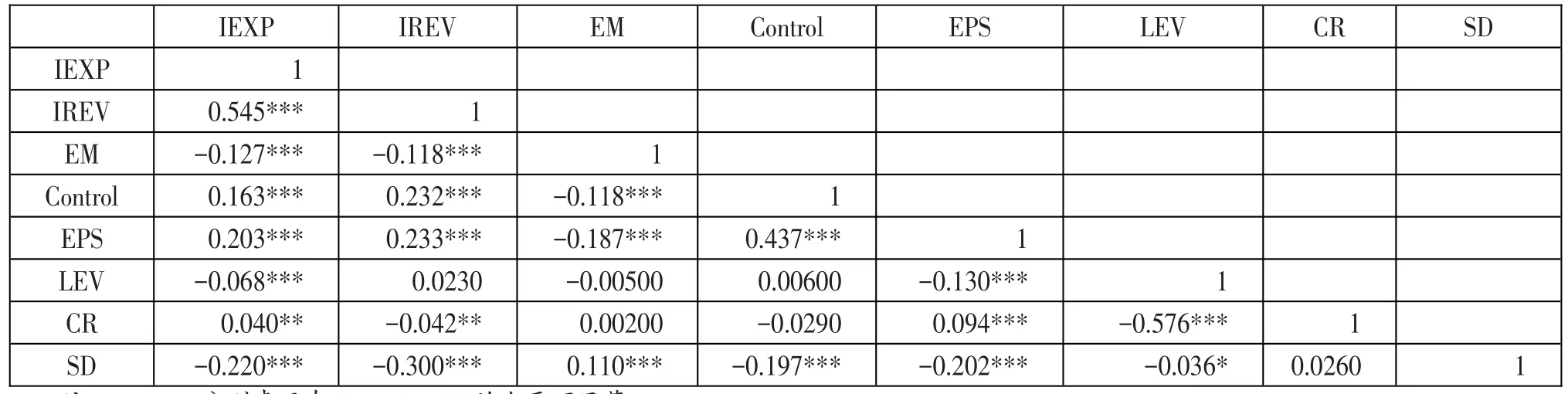

表2列示了所有變量(包括解釋變量、被解釋變量以及控制變量)的描述性統計,其中EXP和REV單位為億元。銷售費用和管理費用之和的平均值是6.25億元,最大值是634億元,最小值是0.111億元,可見長三角不同上市公司之間銷管費用存在巨大差異。主營業務收入的平均數是63.7億元,最大值是6270億元,最小值是0.183億元,不同公司之間的主營業務收入同樣存在較大差異。內部控制質量變量(Control)的平均值是6.512,最大值是6.881,最小值是2.194.這說明長三角地區上市公司整體內部控制質量較高。盈余管理變量(EM)平均值為0.0450,這說明長三角地區上市公司可能由于高質量的內部控制使得進行正向盈余管理的企業不多,但仍然存在。即有部分企業在經營過程中具有避免虧損的動機。

(二)相關分析

IEXP代表當年的銷售費用與管理費用之和與上年比率的自然對數,IREV代表當年主營業務收入與上年比率的自然對數。

主要變量的相關系數如表3所示。銷管費用變動的自然對數與主營業務收入變動的自然對數顯著正相關,管理層盈余動機與管費用變動的自然對數顯著負相關,內部控制質量與銷管費用變動的自然對數顯著正相關,每股盈余與銷管費用變動的自然對數顯著正相關,每股盈余、流動比率與銷管費用變動的自然對數顯著正相關,資產負債率、收入下降持續性指標與銷管費用變動的自然對數顯著負相關。文章對變量之間的共線性進行檢驗,結果表明解釋變量與各控制變量之間不存在較高的共線性。

(三)回歸分析

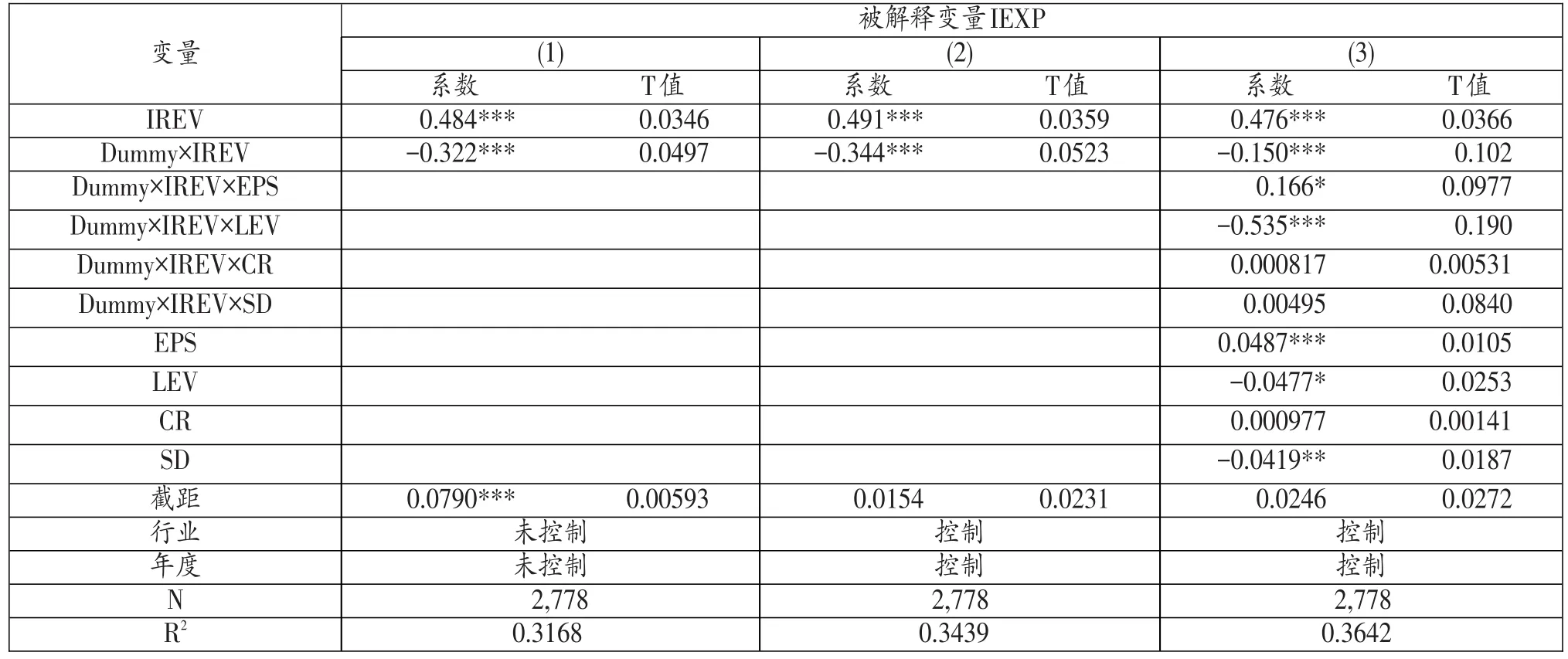

由于文章采用的是面板數據,故運用Hausman檢驗之后確定選擇固定效應模型,在回歸中我們對年份和行業進行了控制。表4列出費用粘性是否存在的回歸結果。

表4第(1)列給出的是未控制行業與年度及引入控制變量的回歸結果;表(2)是控制行業和年度的回歸結果;表(3)是在控制行業和年度的同時引入控制變量的回歸結果。根據第(3)列,IREV系數為0.476,且在1%水平下顯著為正;表明銷售收入增加1%,相應銷管費用增加0.476%;交互項Dummy×IREV的系數為-0.370,且在1%水平下顯著為負,銷售收入下降1%,銷管費用相應降低0.326%;模型擬合優度為0.3642。說明長三角經濟帶上市公司存在費用粘性。

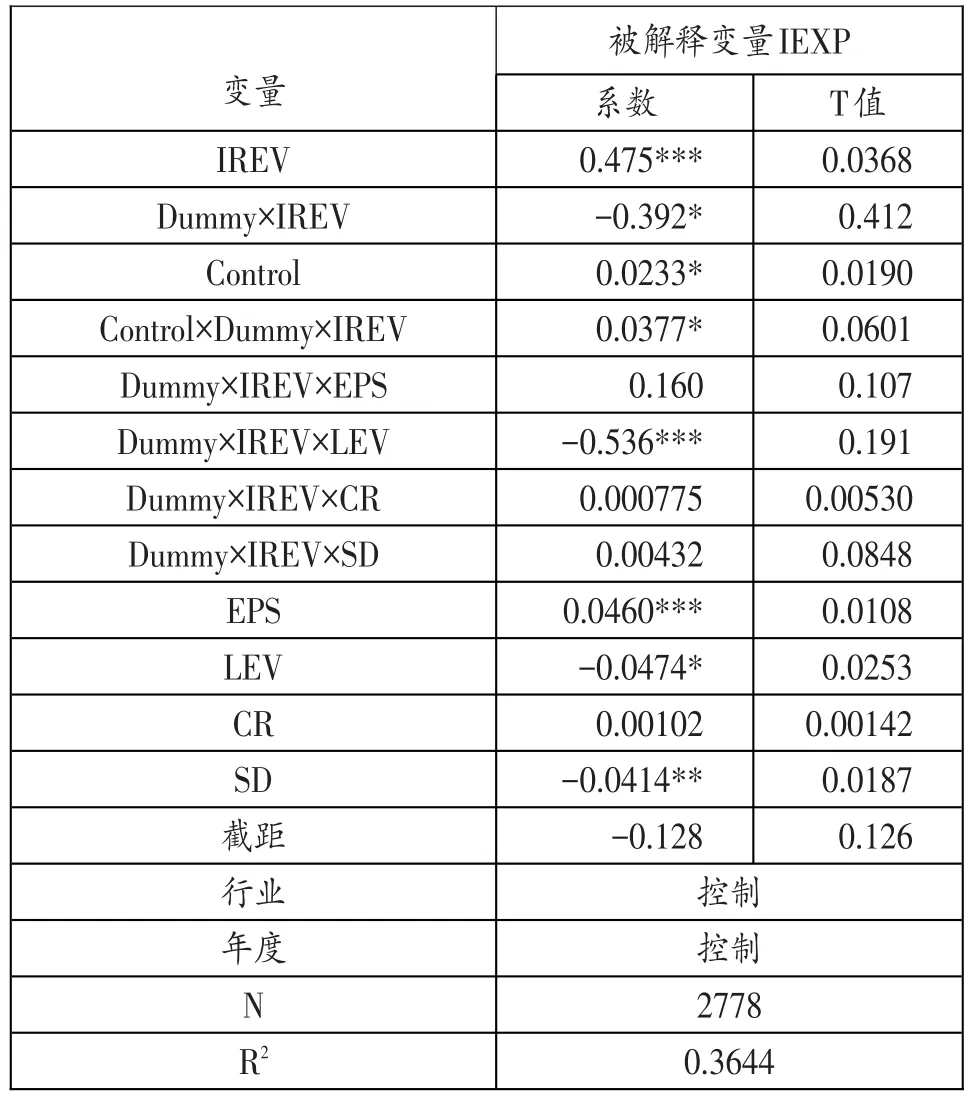

表5檢驗了內部控制質量與費用粘性的關系。由上表可以看出,原交互項與內部控制指數的乘積顯著為正,說明內部控制質量高的樣本企業成本費用粘性會下降。回歸的擬合優度為0.285,基本驗證了假設1。

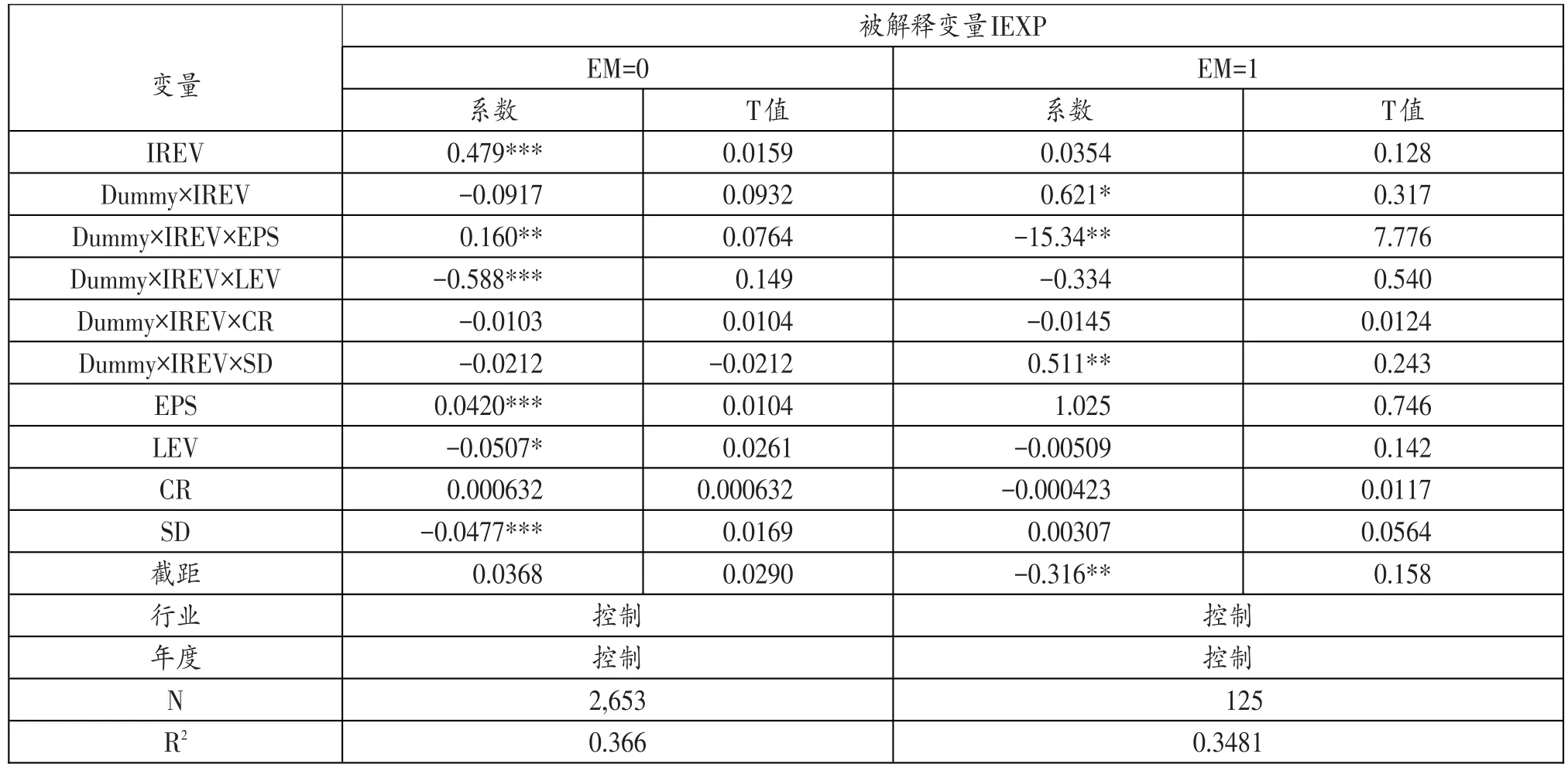

EM=0表示該上市公司不具有正向盈余管理動機,EM=1則表示該公司具有正向盈余管理動機。由表6可以看出,長三角上市公司有正向盈余管理的并不多,只有125家。根據上表回歸結果,當EM=0時,主營業務收入上升1%,銷管費用上升0.479%,主營業務收入下降時銷管費用0.3873%。而當EM=1時,即存在正向盈余管理動機時,主營業務收入上升1%銷管費用上升0.0354%,表明企業可能通過縮減費用調增盈余,而當主營業務收入下降時,銷管費用下降0.6564%,表現出費用的反粘性。驗證了假設2。

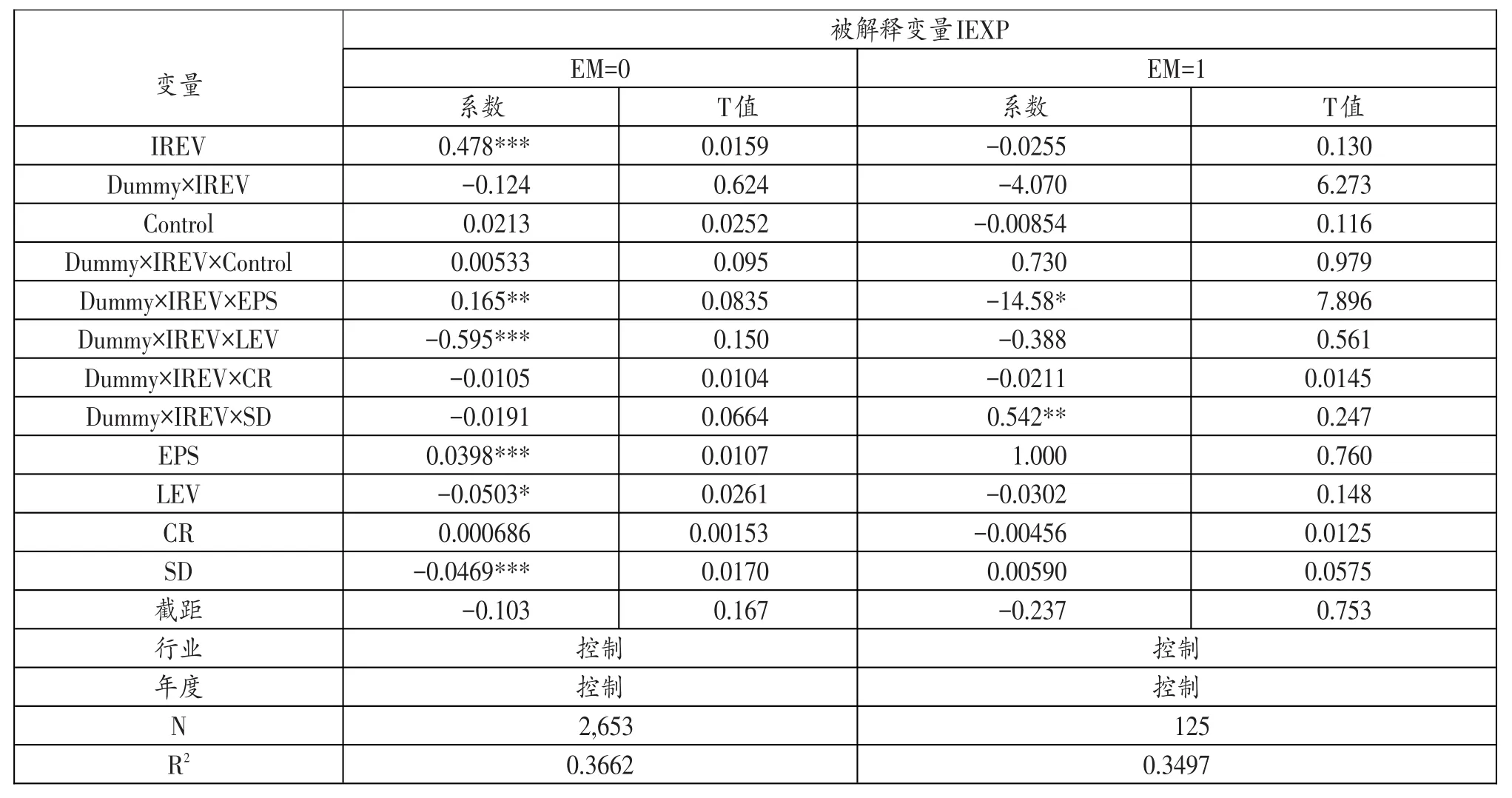

從表7可以看出,雖然模型整體擬合優度較高,但是原交互項與內部控制質量的乘積系數在兩組數據中都不顯著,這可能是由于長三角上市公司整體正向盈余管理動機較低造成的。因此,假設3未通過檢驗。

表2 相關變量的描述性統計

表3 Pearson相關性分析

五、穩健性檢驗

本文主要研究費用粘性與內部控制、盈余管理的關系,現在許多文獻同時關注成本粘性的研究,本文這里將總成本作為解釋變量替代銷管費用來研究內部控制、盈余管理對成本粘性的影響,即用ln(COSTt/COSTt-1)代替ln(EXPt/EXPt-1)進行檢驗。檢驗結果表明假設1、假設2得到驗證,此時假設3也通過。說明正向盈余管理動機減弱了內部控制對成本粘性的緩解作用。這里限于篇幅,不再列示回歸結果。

六、結論與啟示

本文以2010-2014年度長三角滬深兩市A股上市公司為樣本,借鑒Anderson(2003)等人的模型構建本文的研究模型,實證檢驗了盈余管理、內部控制與費用粘性之間的關系。結果表明,長三角上市公司整體存在費用粘性;內部控制質量越高,企業的費用粘性越低;正向盈余管理動機可以緩解企業的費用粘性。由于長三角上市公司具有扭虧動機的正向盈余管理樣本較少,未能驗證正向盈余管理會減弱內部控制對企業費用粘性的抑制作用。

表4 費用粘性存在性回歸結果

表5 內部控制指數與費用粘性回歸結果

表6 盈余管理與費用粘性回歸結果

本文的研究具有理論意義和實踐意義,在理論建設上,文章豐富了費用粘性的經濟后果研究,費用粘性與內部控制與盈余管理相結合,把管理會計和財務會計的內容結合在一起,同時豐富了內部控制的經濟后果研究。在實踐意義上,首先,長三角經濟帶作為“一帶一路”與長江經濟帶的重要交匯帶,在我國現代化建設和全方位開放格局中具有舉足輕重的作用,因此,對長三角上市公司進行研究尤其必要性。其次,文章在穩健性研究中進一步研究了成本粘性與內部控制、盈余管理的關系,更為深入地研究了成本費用粘性問題,使得上市公司管理者對企業的成本費用習性有了更為深入地了解。同時,文章驗證了內部控制對費用粘性的抑制作用,這為長三角上市公司加強企業內部控制建設提供了經驗證據,內部控制不僅能夠保證企業會計信息的真實性和完整性,降低企業風險,對企業的費用支出、經營活動的效率的提高同樣具有實踐價值。因此,管理層有必要提高企業的內部控制水平以及內部控制信息披露質量。

本文對盈余管理的動機研究僅局限于扭虧動機下的正向盈余管理。由于會計準則的不斷完善,現在許多企業通過構建真實交易進行真實盈余管理,未來可以把費用粘性與真實盈余管理相結合進行研究。

表7 不同盈余管理動機下內部控制與費用粘性關系回歸結果

[1]Anderson M C,Banker R D,Janakiraman S N.Are selling,general,and administrative costs“sticky”?〔J〕.Journal of Accounting Research,2003(1).

[2]Banker R D,Ciftci M,Mashruwala R.Managerial optimism,prior period sales changes,and sticky cost behavior〔J〕.Prior Period Sales Changes,and Sticky Cost Behavior(November 12,2008),2008.

[3]李梁,趙息.公司高管樂觀預期對費用粘性的影響研究〔J〕.北京工商大學學報(社會科學版),2013(1).

[4]Banker R D,Byzalov D,Ciftci M,et al.The moderating effect of prior sales changes on asymmetric cost behavior〔J〕.Journal of Management Accounting Research,2014(2).

[5]Chen C X,Lu H,Sougiannis T.Managerial empire building,corporate governance,and the asymmetrical behavior of selling,general,and administrative costs〔J〕.AAA,Financial Accounting and Reporting Section(FARS),2008.

[6]萬壽義,王紅軍.管理層自利,董事會治理與費用粘性——來自中國制造業上市公司的經驗證據〔J〕.經濟與管理,2011(3).

[7]Dierynck B,Landsman W R,Renders A.Do managerial incentives drive cost behavior?Evidence about the role of the zero earnings benchmark for labor cost behavior in private Belgian firms〔J〕.The Accounting Review,2012(4).

[8]周超.管理層盈余動機、內部控制與費用粘性〔D〕.內蒙古大學,2014.

[9]韓嵐嵐,馬元駒.內部控制對費用粘性的影響研究〔J〕.會計論壇,2015(2).

[10]牟韶紅,李啟航,陳漢文.內部控制能夠抑制成本費用粘性嗎——基于信息視角的理論分析與經驗證據〔J〕.當代財經,2015(2).

[11]Kama I,Weiss D.Do earnings targets and managerial incentives affect sticky costs?〔J〕.Journal of Accounting Research,2013(1).

[12]陳磊,宋樂,施丹.企業的成本粘性被高估了嗎?基于中國上市公司的實證研究〔J〕.中國會計評論,2012(1).

[13]江偉,胡玉明,呂喆.應計盈余管理影響企業的成本粘性嗎〔J〕.南開管理評論,2015(2).

◇作者信息:安徽師范大學經濟管理學院

◇責任編輯:閆樹北

◇責任校對:閆樹北

F275

A

1004-6070(2016)10-0063-06

本論文受安徽師范大學公司治理與企業投融資中心資助;安徽師范大學研究生科研創新與實踐項目(一般項目):基于公司治理視角安徽省上市公司盈余管理研究(項目編號:2015cxsj038)。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

雜文月刊(2016年1期)2016-02-11 10:35:51