碳排放權會計體系構建

2016-11-07 06:32:38毛小松

財會研究 2016年9期

■/毛小松

碳排放權會計體系構建

■/毛小松

碳排放權交易機制是政府實行總量控制的一種配額交易機制,政府向企業發放碳排放權的配額,并規定企業排放二氧化碳的上限額度。文章就碳排放權交易過程中的情形進行了劃分,并構建了碳排放權的會計體系,舉例說明了不同情形下的會計處理方法,編制了財務報表。

碳排放權會計體系會計處理

歐盟2003年第87號法令(Directive2003/87EC)對歐盟溫室氣體排放貿易機制在實施中的很多問題做了具體規定。歐盟委員會根據《京都協議書》為歐盟各成員國規定的減排目標和歐盟內部減排分擔協議,確定各個成員國的二氧化碳排放量,再由各個成員國根據國家分配計劃(National Allocation Plan,NAP)分配給國內的企業。如果這些企業通過技術改造,達到大幅度減少二氧化碳排放的效果,可以將用不完的排放權賣給其他企業,這就是二氧化碳排放權交易機制。

碳排放權交易機制是政府實行總量控制的一種配額交易機制,政府向企業發放碳排放權的配額,并規定企業排放二氧化碳的上限額度,對企業溫室氣體排放實行總量管理和減排,并對超出配額的排放實施重罰。在配額有效期內,控排企業剩余年度配額經主管部門確認后,可轉為下年度使用,但是不能預支下年度配額。在這種機制下關于碳排放權的問題會計上存在以下困擾:排放權是否屬于資產,屬于哪種資產;碳排放權如何進行初始計量和后續計量;排放權在會計處理中具體如何操作。

一、碳排放權會計體系構建

(一)碳排放權的計量

會計計量作為碳會計的一個重要環節,其關鍵是計量屬性的確定和計量單位的選擇。碳排放權作為一種新型的資產,在以后的交易與管理過程中存在很多的不確定因素,因此選擇計量屬性與計量單位時不應該過于單一,以免核算不準確或為以后的計量帶來不便。

1.計量單位。碳排放權取得途徑多樣,使用用途各不相同,因而不能只采用貨幣計量,應該選擇以貨幣計量為主,其他輔助計量單位,如排放量、配額等為輔的計量方法。可以更加全面的反應企業的碳排放權信息。

2.計量屬性。會計計量的屬性主要包括以下幾種:歷史成本、可變現凈值、現值、公允價值和重置成本。歷史成本計量方式是建立在幣值穩定假設的基礎之上,按照購買碳排放權所付出對價的公允價值或者支付的現金或現金等價物的金額計量。該種計量方式主要用于取得碳排放權的初始計量,該種計量方式簡便易行,具有可驗證性和客觀性。但是后期碳排放權發生公允價值變動等情況時歷史成本計量方式就不能及時正確的反映碳排放權價值,如果企業免費獲得的碳排放權,采用歷史成本的計量屬性,碳排放權的賬面成本為零,不能準確的反映企業現實的資產狀況。因此在采用歷史成本進行計量的同時還要選擇其他的計量方式。

公允價值方法包括估價技術法、市價法和類似項目法。估價技術法是當資產或者負債市場價格很少甚至不存在時,采用一定的估價技術估計其公允價值的方法。市價法是采用市場價格作為資產或者負債公允價值的方法。類似項目法在無法確定資產或者負債公允價值的時候采用,參考類似項目的市場價格來確定其公允價值。碳排放權可以采用上述方法確定其公允價值,采用公允價值確認的碳排放權可以反映碳排放權在不同時期不同市場的實時價值,能夠更好的反映企業的資產負債情況,更能反映碳排放權交易的經濟實質。如果采用公允價值的計量屬性,企業無償獲得的碳排放權就可以采用公允價值入賬,這樣就可以準確真實的反映企業的資產狀況了。但是采用公允價值計量存在一定的主觀性,公允價值的估計很可能不是公允的,沒有歷史計量屬性反映的碳排放權價值真實。因此在選擇碳排放權的計量屬性時應選擇歷史計量屬性與公允價值計量屬性有機結合的方式。

我國現階段碳排放權交易市場尚不完善,隨著市場的發展,可變現凈值、現值和重置成本法都可能會應用到碳排放權價值的核算中來,現階段主要采用歷史價值與公允價值相結合的方式。

(二)碳排放權的確認

作為資產必須具備四個條件:一是過去的交易、事項形成的;二是由企業擁有或控制的資源;三是該資產的使用預期會給企業帶來經濟利益;四是必須能用貨幣進行計量。碳排放權符合上述條件,因此可以作為一項資產。對于碳排放權作為哪種資產進行核算大家觀點不一,有的學者認為應該作為無形資產,還有的學者認為應該作為存貨,筆者認為碳排放權應該按照取得的方式與持有的目的不同分別作為無形資產與可供出售金融資產進行核算。

對與企業從政府無償取得的碳排放權以及購買的用于彌補碳排放額不足的部分應該作為無形資產核算,對于購買準備出售的碳排放權應該作為可供出售金融資產進行核算。

《企業會計準則第6號——無形資產》規定無形資產是指企業擁有或者控制的沒有實物形態的可辨認非貨幣性資產。無形資產是具有可辨認性的同時不具有實物形態的非貨幣性資產。碳排放權具備無形資產的特征,可以確認為無形資產。該部分碳排放權的初始計量、后續計量及會計處理與無形資產的計量與處理一致。初始計量時將購買無形資產的購買價款,使得該項資產達到預定用途的支出,發生的相關稅費等借記“無形資產——碳排放權”,貸記“銀行存款”、“應付賬款”等相關科目。如果是企業無償分配到的碳排放權應該借計“無形資產——碳排放權”,貸記“遞延收益”科目。

《企業會計準則第22號——金融工具確認和計量》規定可供出售金融資產,是指初始確認時即被指定為可供出售的非衍生金融資產,以及除下列各類資產以外的金融資產:(一)貸款和應收款項。(二)持有至到期投資。(三)以公允價值計量且其變動計入當期損益的金融資產。對于碳排放權準備持有待售的部分,作為資產是企業多余的排放權的出售,不是為了持有到期,也不是僅僅為了交易的資產,因此應該作為可供出售金融資產核算,該部分碳排放權的初始計量、后續計量及會計處理也應與可供出售金融資產的計量與處理一致。取得時按照公允價值及發生的交易費用計入“可供出售金融資產——碳排放權(成本)”科目。

表1 碳排放權的確認表

《京都協議書》包含三個減排機制,即清潔發展機制(CDM),聯合履行機制(JI)和“碳減排”貿易機制(ET)。清潔發展機制(CDM)是建立在發展中國家與發達國家間的碳交易市場上的。我國目前的碳排放權交易主要是基于CDM項目的碳減排交易。對于基于CDM項目的碳排放權不具有實物形態,因此不應該確認為存貨,基于CDM項目的碳排放權也是一種不具備實物形態的資產,因此基于CDM項目的碳排放權也應該作為無形資產進行核算。與上述碳排放權不同的是基于CDM項目的碳排放權需要研發,即研究階段與開發階段。研究階段主要是指CDM項目注冊成功之前所發生的費用,比如項目書設計費,市場調查費,評審費等等。這些費用應該予以費用化,期末轉入管理費用。借記“研發支出——費用化支出”,貸記“銀行存款”、“應付賬款”等科目。期末借記“營業外支出——碳排放權支出”,貸記“研發支出——費用化支出”。開發階段是CDM項目注冊成功后所發生的投產監測費、聯合國的適應性費用、行政管理費等,對于這些費用符合資本化條件的費用要予以資本化,計入碳排放權的資產價值中。借記“研發支出——資本化支出”,貸記“銀行存款”、“應付賬款”等科目。獲得經CDM理事會簽發的“經核證減排量(CERs)”后轉入無形資產,借記“無形資產——碳排放權”,貸記“研發支出——資本化支出”。對于不符合資本化條件的作為當期損益,借記“研發支出——費用化支出”,貸記“銀行存款”、“應付賬款”等科目。期末借記“營業外支出——碳排放權支出”,貸記“研發支出——費用化支出”。

因此,由政府免費分配的碳排放權額度作為無形資產核算,企業通過節能減排等CDM項目自創的碳排放權也作為無形資產核算,外購的碳排放權如果是用于彌補碳排放量的不足部分的作為無形資產核算,如果是持有待售的作為可供出售金融資產進行核算。對于企業使用的碳排放量按照目的不同同樣劃分為兩類,一類是企業自用的部分,即在政府要求的排放量以內的部分,作為無形資產核算,一類是企業超出碳排放配額的部分,可以出售的作為可供出售金融資產進行核算。企業年末剩余的未使用的配額是企業剩余的,可以進行出售,年末該部分由無形資產轉為可供出售金融資產進行核算。

(三)碳排放權的后續計量

對于按照無形資產核算的碳排放權包括基于CDM項目的碳排放權,《企業會計準則第8號——資產減值》規定,無形資產應進行減值測試,計提減值準備。碳排放權減值應該借記“資產減值損失——碳排放權減值損失”,貸記“無形資產減值準備”。出售時注銷相應賬戶的余額,差額計入當期損益。碳排放權作為無形資產核算時還要在使用壽命內進行攤銷,借記“管理費用”,貸記“累計攤銷——碳排放權”。

對于按照可供出售金融資產核算的碳排放權,持有期間碳排放權的公允價值發生變動時借記或貸記“可供出售金融資產——碳排放權(公允價值變動)”科目,借記或貸記“資本公積——其他資本公積”科目,出售時注銷相應賬戶的余額,差額計入“投資收益”科目。企業出售碳排放權取得的收入貸記“營業外收入——碳排放收入——經營收入”。對于低于或者高于碳排放權市場定價的部分分別計入“營業外支出——碳排放支出——價差支出”,“營業外收入——碳排放收入——價差收入”進行核算。

(四)碳排放權的披露

碳排放權作為一種資產,應該采取表內披露和表外披露兩種方式結合使用。對于碳排放權核算業務較多,碳排放權對于企業發展比較重要的企業可以單獨設置碳排放權資產負債表等財務報表,對于碳排放權交易較少,可以在原來報表的基礎上加設相關科目進行披露。

表內披露時,資產負債表無形資產和可供出售金融資產下加設碳排放權二級科目。資本公積中也單獨反映歸屬于碳排放權的資本公積。利潤表中在營業外收入下單獨列示“碳排放收入”、營業外支出項目下列示“碳排放支出”,投資收益中也要單獨反映碳排放權收入。

表外披露主要是為利益相關者進行決策提供主要信息。因此表外披露部分應該包括碳排放權的數量、金額、取得的時間及方式等;企業核算碳排放權的會計方法;碳排放權公允價值的確定方法;碳排放權所采用的會計政策與方法;企業碳排放權的額度以及是否存在超值等等。同時表外信息披露還要反映企業碳排放權的使用情況,是否超值以及是否有罰款,罰款的具體金額等。

二、碳排放權的會計處理舉例

例:北京市20×7年碳排放量為4521.46萬噸,單價為77.68元/噸,北京市的碳排放權價值為351227.01萬元,假設北京市某企業A20×7年、20×8年均分配到0.01%的排放權,該企業分配到的碳排放權價值為351227.01元。江蘇省20×7年的碳排放量約為14822.83萬噸,單價也為77.68元/噸,江蘇省的碳排放權價值為1151437.43萬元,假設江蘇省某企業B分配到0.01%的排放權,B企業分配到的碳排放權價值為1151437.43元。如果北京市的A企業實際的碳排放超標,需要77680噸的碳排放量,恰好江蘇省B企業的碳排放量多余,可以出售77680的碳排放量,那么A企業可以向B購買77680元的碳排放量,達到減排要求。

如果A企業向B企業購買了2000噸的碳排放權,其中1000噸用于彌補企業碳排放量的不足,另外1000噸準備持有,待碳排放權價格上升時出售。

A公司20×7年1月1日購入B公司碳排放量2000噸,每噸價格77.68元/噸,另付交易費用660元,20×7年12月31日碳排放權每噸價格降為70元。20×8年3月31日,A公司對碳排放權進行減值測試,每噸價格僅為60元(同時支付減值測試手續費520元)。20×8年6月30日,該碳排放權價格上升為72元。20×8年12月31日,A公司出售全部碳排放權,每噸價格79元,支付交易費用700元。

(一)A企業賬務處理

企業原來分配到的碳排放權價值與彌補企業排放量不足的1000噸部分會計分錄如下:

(1)20×7年分配到碳排放權時

借:無形資產——碳排放權351227.01

貸:遞延收益——碳排放政府補助收入351227.01

假設政府每年分配一次碳排放權,每個月月末對碳排放權進行攤銷,攤銷金額為351227.01/12≈29268.92

借:管理費用29268.92

貸:累計攤銷——碳排放權29268.92

借:遞延收益——碳排放政府補助收入29268.92

貸:營業外收入——碳排放權收入——碳排放政府補助收入29268.92

(2)20×7年1月1日購入時應將其購買價款加上相關的交易費用計入成本

借:無形資產——碳排放權78340

貸:銀行存款78340

如果購入碳排放權的有效期為1年,那么1-11月攤銷購入無形資產的價值為78340/12=6528.33,12月攤銷的價值為78340-6528.33×11=6528.37,1-11月份分錄:

借:管理費用6528.33

貸:累計攤銷——碳排放權6528.33

12月攤銷分錄:

借:管理費用6528.37

貸:累計攤銷——碳排放權6528.37

(3)20×7年12月31日,上述碳排放權每股價格降為70,A公司不進行賬務處理

(4)20×7年末注銷碳排放權賬面價值

借:累計攤銷——碳排放權429567.01

貸:無形資產——碳排放權429567.01

(5)A企業2008年又分得碳排放權時

借:無形資產——碳排放權351227.01

貸:遞延收益——碳排放政府補助收入351227.01

假設政府每年分配一次碳排放權,每個月月末對碳排放權進行攤銷,攤銷金額為351227.01/12≈29268.92

借:管理費用29268.92

貸:累計攤銷——碳排放權29268.92

借:遞延收益——碳排放政府補助收入29268.92

貸:營業外收入——碳排放權收入——碳排放政府補助收入29268.92

(6)20×8年3月31日,減值測試,減值價值為78340-(60×1000-520)=18860元

借:資產減值損失——碳排放權減值損失18860

貸:無形資產減值準備18860

重新計算每月需要攤銷的金額為(351227.01-29268.92× 3-18860)/9=27173.36,4-11月月末分錄如下:

借:管理費用27173.36

貸:累計攤銷——碳排放權27173.36

借:遞延收益——碳排放政府補助收入27173.36

貸:營業外收入——碳排放權收入——碳排放政府補助收入27173.36

12月月末遞延收益賬面金額為351227.01-29268.92×3-18860-27173.36×8=27173.37分錄如下:

借:管理費用27173.37

貸:累計攤銷——碳排放權27173.37

借:遞延收益——碳排放政府補助收入 27173.37

貸:營業外收入——碳排放權收入——碳排放政府補助收入27173.37

(7)20×8年6月30日,碳排放權價格上升,每股價格為72元,A公司不進行賬務處理

(8)20×8年末注銷碳排放權賬面價值

借:累計攤銷——碳排放權332367.01

無形資產減值準備18860

貸:無形資產——碳排放權351227.01

A企業1000噸持有待售部分的會計業務處理如下:

A公司會計賬務處理如下:

(1)20×7年1月1日購入時應將其公允價值加上相關的交易費用計入成本

借:可供出售金融資產——碳排放權(成本)78340

貸:銀行存款78340

(2)20×7年12月31日,上述碳排放權每股價格降為70,A公司確認公允價值變動損益8340元(78340-1000×70),在資產負債表日計量其公允價值變動,變動差額計入“資本公積——其他資本公積”科目

借:資本公積——其他資本公積——碳排放權8340

貸:可供出售金融資產——碳排放權(公允價值變動)8340

如果價格上升超過77.68元,其差額作與此相反的分錄。

(3)20×8年3月31日,減值測試,按準則規定,資產減值損失首先要轉出原計入資本公積的累積損失金額,其余差額計入“可供出售金融資產——公允價值變動”科目,減值損失=賬面價值-可回收金額=(78340-8340)-(1000×60-520)= 10520

借:資產減值損失10520

貸:資本公積——其他資本公積——碳排放權8340

可供出售金融資產——碳排放權(公允價值變動)2180

(4)20×8年6月30日,碳排放權價格上升,每股價格為72元,升值為4180(1000×72-(78340-8340-2180))

借:可供出售金融資產——碳排放權(公允價值變動)4180

貸:資本公積——其他資本公積——碳排放權4180

(5)20×8年出售時注銷“可供出售金融資產——碳排放權(成本)”,“可供出售金融資產——碳排放權(公允價值變動)”,“資本公積——其他資本公積”,其差額計入“投資收益”科目

借:銀行存款78300

資本公積——其他資本公積——碳排放權4180

貸:可供出售金融資產——碳排放權(成本)78340

可供出售金融資產——碳排放權(公允價值變動)2000

投資收益——碳排放權收益2140

如果A企業由于碳排放超標又沒有購買,受到處罰,罰款支出借記“營業外支出——碳排放支出——罰沒支出”,貸記“現金”或“銀行存款”等相關科目。

如果A企業需要更多的碳排放權,可以將可供出售金融資產核算的碳排放權轉換為無形資產。同理如果企業A減排效果顯著,作為無形資產核算的碳排放量也可以轉換為可供出售金融資產進行核算。差額計入資本公積-其他資本公積。

接上例,假設20×9年12月31日,A企業減排效果顯著,有100噸的碳排放權剩余,可以用于出售,此時碳排放權的公允價值為72元/噸。100噸作為無形資產核算的碳排放權價值為78340/1000×100=7834元。

借:可供出售金融資產——碳排放權(成本) 7200

資本公積——其他資本公積——碳排放權634

貸:無形資產7834

B企業賬務處理如下:

(1)20×7年分配到碳排放權時

借:無形資產——碳排放權1151437.43

貸:遞延收益——碳排放政府補助收入1151437.43

(2)B公司20×7年1月1日出售給A公司碳排放量2000噸。將作為無形資產核算的2000噸的碳排放權價值155360元轉為可供出售金融資產核算

借:可供出售金融資產——碳排放權155360

貸:無形資產——碳排放權155360

借:銀行存款155360

貸:營業外收入——碳排放收入——碳排放政府補助收入155360

假設政府每年分配一次碳排放權,每個月月末對碳排放權進行攤銷,攤銷金額為(1151437.43-155360)/12≈83006.45

借:管理費用83006.45

貸:累計攤銷——碳排放權83006.45

借:遞延收益——碳排放政府補助收入83006.45

貸:營業外收入——碳排放權收入——碳排放政府補助收入83006.45

12月月末遞延收益賬面金額為1151437.43-155360-83006.45×11=83006.48分錄如下:

借:管理費用83006.48

貸:累計攤銷——碳排放權83006.48

借:遞延收益——碳排放政府補助收入 83006.48

貸:營業外收入——碳排放權收入——碳排放政府補助收入83006.48

如果B企業不是在1月1日出售的碳排放權,在1月1日按照政府分配的碳排放權價值在有效期內攤銷,待到出售轉為可供出售金融資產時,調整攤銷余額,在剩余月份內攤銷完畢。如果上例出售時間為3月1日,那么B企業1-2月的攤銷金額為1151437.43/12≈95953.12,3-11月攤銷金額為(1151437.43-95953.12×2-155360)/10≈80417.12元,12月份攤銷金額為1151437.43-95953.12×2-155360-80417.12×9= 80417.11元。

如果B企業年末碳排放權還有剩余,沒有用完轉入下一年,作為可供出售金融資產核算,如果B企業年末剩余5000元的碳排放權未用,分錄如下:

借:可供出售金融資產——碳排放權5000

貸:無形資產——碳排放權5000

年末同時注銷無形資產的賬面價值為1151437.43-155360-5000=991077.43,累計攤銷賬面價值1151437.43-155360=996077.43元。差額計入遞延收益——碳排放政府補助收入。

借:累計攤銷——碳排放權996077.43

貸:無形資產——碳排放權991077.43

遞延收益——碳排放政府補助收入5000

第二年碳排放權出售時:

借:遞延收益——碳排放政府補助收入5000

貸:可供出售金融資產——碳排放權5000

第二年碳排放權轉為無形資產時:

借:遞延收益——碳排放政府補助收入5000

貸:營業外收入——碳排放權收入——碳排放政府補助收入5000

借:無形資產——碳排放權5000

貸:可供出售金融資產——碳排放權5000

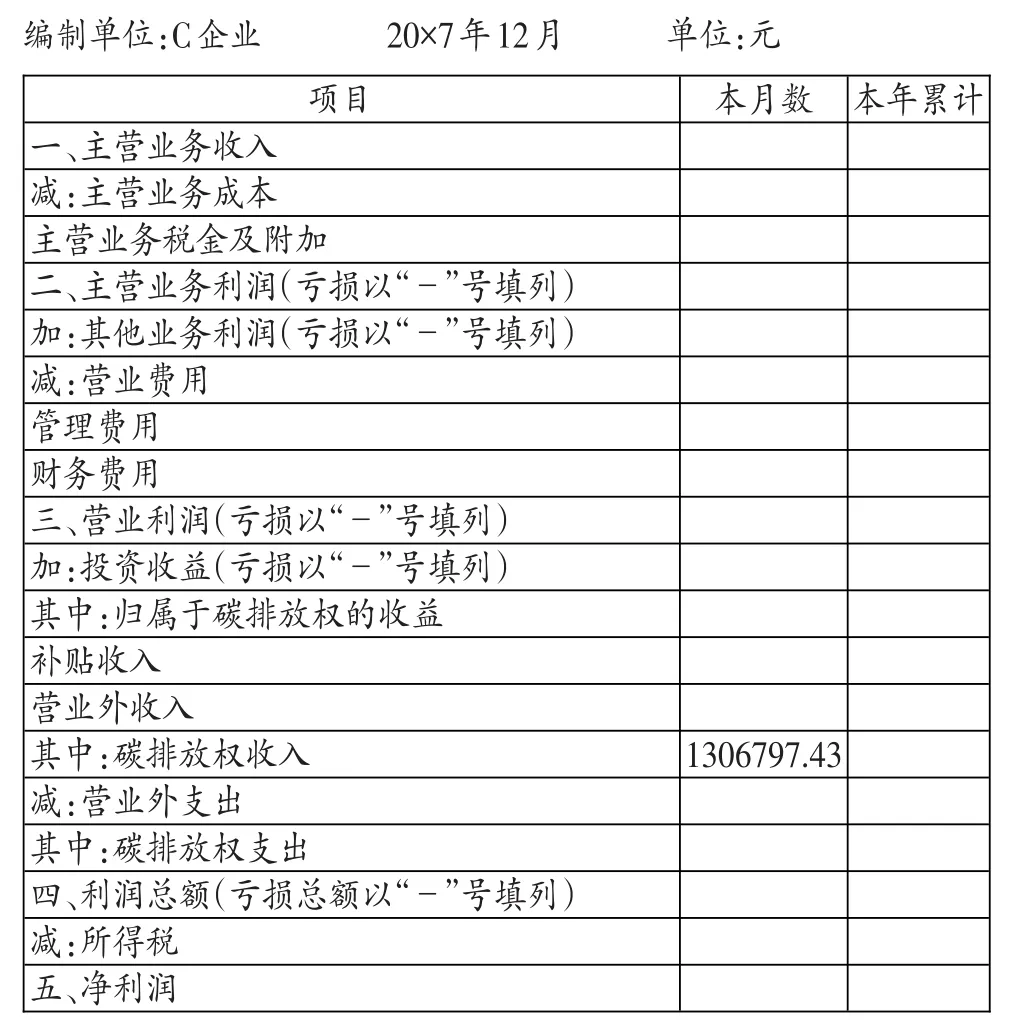

(三)C企業賬務處理

C企業為CDM項目的石化企業,C企業申報CDM項目,該項目年核證減排量28.6萬噸,核證減排總額2222萬元。20×6年發生如下費用:第三方對項目的審核費14.5萬元,注冊費5.72萬元,20×7年申報成功,又發生監測核查和核證費用6.2萬元,聯合國CDM理事會征收的適應性費用44萬元,行政管理費5萬元,C公司為籌建CDM項目借款于20×7年年初借款50萬元,利率為6%,同時為CDM項目購買固定資產價值10萬元。

20×8年碳排放權價值為77.68元/噸,C企業以78.68元/噸的價格出售了1000噸,獲得收益存入銀行。

(1)20×6年發生的審核費,注冊費,為費用化支出

借:研發支出——費用化支出202200

貸:銀行存款202200

(2)20×7年申報成功,監測核查和核證費用、適應性費用、行政管理費予以資本化

借:研發支出——資本化支出352000

貸:銀行存款352000

借款的利息費用3萬元也符合資本化條件

借:研發支出——資本化支出30000

貸:銀行存款30000

上述資本化費用獲得經CDM理事會簽發的“經核證減排量(CERs)”后:

借:無形資產——CDM碳排放權382000

貸:研發支出——資本化支出382000

(3)購買CDM設備時

借:固定資產——CDM項目100000

貸:銀行存款100000

(4)為CDM項目借款時

借:銀行存款500000

貸:長期借款——CDM項目500000

借:銀行存款78680

貸:營業外收入——碳排放收入——價差收入1000

營業外收入——碳排放收入——經營收入 77680

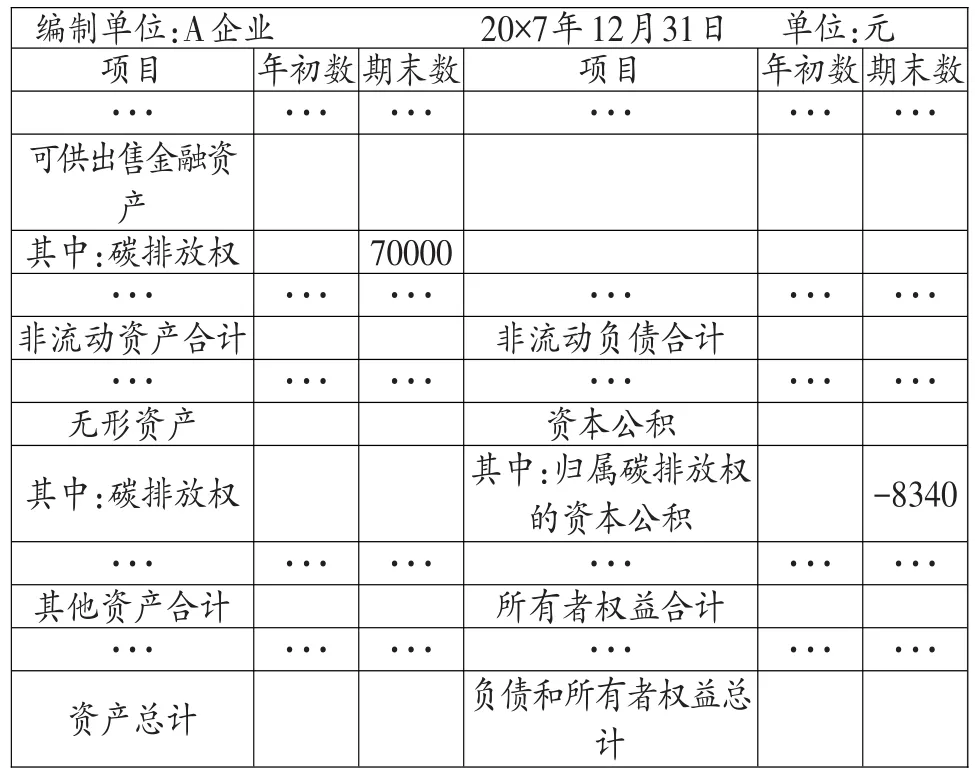

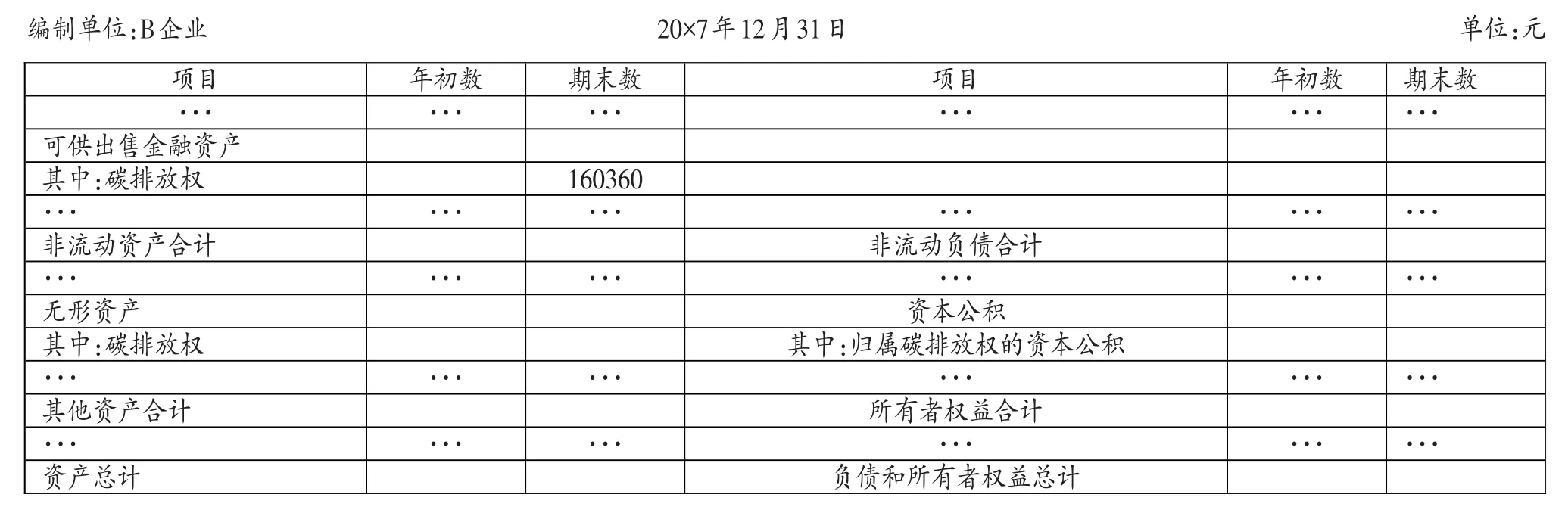

(四)財務報表編制

根據上述數據編制20×7年A企業與B企業的資產負債表和損益表以及C企業現金流量表如下:

表2 A企業資產負債表

表3 A企業損益表

表4 B企業資產負債表

表5 B企業損益表

四、小結

本文對不同情況下碳排放權的計量、確認、后續計量以及披露問題進行了討論,認為政府免費分配的碳排放權額度作為無形資產核算,企業通過節能減排等CDM項目自創的碳排放權也作為無形資產核算,外購的碳排放權如果是用于彌補碳排放量的不足部分的作為無形資產核算,如果是持有待售的作為出售金融資產進行核算。對于企業使用的碳排放量按照目的不同同樣劃分為兩類,一類是企業自用的部分,即在政府要求的排放量以內的部分,作為無形資產核算,一類是企業超出碳排放配額的部分,可以出售,作為可供出售金融資產進行核算。企業年末剩余的未使用的配額是企業剩余的,可以進行出售,年末該部分由無形資產轉為可供出售金融資產進行核算。最后按照不同情形下核算的無形資產或者可供出售金融資產進行后續計量與報告。文章對碳排放權的計量、確認、后續計量以及披露問題進行了闡述,列舉了案例介紹了不同情形下碳排放權的會計處理,并編制了相應的財務報表,對企業碳排放權核算起到借鑒作用。

[1]毛小松.碳排放權的會計處理初探〔J〕.財會研究,2011(3).

[2]趙捧蓮.國際碳交易定價機制及中國碳排放權價格研究〔D〕.上海:華東師范大學,2012.

[3]財政部.企業會計準則2006〔M〕.北京:經濟科學出版社,2006.

[4]中國標準化研究院.企業溫室氣體核算與報告〔M〕.北京:中國質檢出版社,2011.

[5]朱學義,彭培鑫.論安全環境支出應是環境會計的基本內容〔J〕.會計師,2009(4).

[6]李延莉,朱學義.建立湖泊環境會計的必要性和可行性〔J〕.中國管理信息化,2008(19).

[7]吳敏艷,朱學義,王傳斌.民本經濟視角下的碳稅政策初探〔J〕.常熟理工學院學報,2011(5).

[8]毛小松,朱學義.我國開征碳稅的可行性-基于博弈視角的分析〔J〕.會計之友,2012(18).

◇作者信息:中國礦業大學南湖校區財務資產部

◇責任編輯:李昕諾

◇責任校對:李昕諾

F230

A

1004-6070(2016)09-0032-07

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

當代貴州(2015年5期)2015-12-07 09:09:57

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21

博覽群書·教育(2013年9期)2013-04-29 18:15:32