房地產(chǎn)上市公司會(huì)計(jì)政策選擇及影響分析——以萬科為例

2016-11-07 06:32:38李佳璇李彥衡宋曉滿

財(cái)會(huì)研究 2016年9期

■/李佳璇 董 蓉 李彥衡 宋曉滿

房地產(chǎn)上市公司會(huì)計(jì)政策選擇及影響分析——以萬科為例

■/李佳璇董蓉李彥衡宋曉滿

文章選取房地產(chǎn)業(yè)的風(fēng)向標(biāo)企業(yè)萬科作為分析對(duì)象,通過對(duì)萬科的年報(bào)和附注等公開信息數(shù)據(jù)進(jìn)行分析,剖析其主要會(huì)計(jì)項(xiàng)目與政策,了解企業(yè)的行為取向。

房地產(chǎn)上市公司會(huì)計(jì)政策選擇

一、存貨政策

存貨,是指企業(yè)在日常生產(chǎn)經(jīng)營(yíng)過程中持有以備出售,或者仍然處在生產(chǎn)過程,或者在生產(chǎn)或提供勞務(wù)過程中將消耗的材料或物料等,包括各類材料、商品、在產(chǎn)品、半成品、產(chǎn)成品等。存貨是房地產(chǎn)開發(fā)企業(yè)的一項(xiàng)重要資產(chǎn),通常其價(jià)值占企業(yè)資產(chǎn)的比重較大且流動(dòng)性較強(qiáng)。存貨核算的內(nèi)容基本涵蓋房地產(chǎn)開發(fā)過程中的各項(xiàng)成本、費(fèi)用支出,因此對(duì)其進(jìn)行準(zhǔn)確的確認(rèn)和計(jì)量有著非常重要的意義。

萬科存貨按成本進(jìn)行初始計(jì)量,并在資產(chǎn)負(fù)債表日按成本值與可變現(xiàn)凈值兩者較低者再次計(jì)量,對(duì)可變現(xiàn)凈值低于存貨成本的差額計(jì)提存貨跌價(jià)準(zhǔn)備。可變現(xiàn)凈值是指在日常活動(dòng)中,存貨的估計(jì)售價(jià)減去至完工時(shí)估計(jì)將要發(fā)生的成本、估計(jì)的銷售費(fèi)用以及相關(guān)稅費(fèi)后的金額。存貨跌價(jià)準(zhǔn)備按單項(xiàng)存貨成本高于其可變現(xiàn)凈值的差額計(jì)提。表1列出了萬科近三年來的存貨跌價(jià)準(zhǔn)備計(jì)提情況。

通過圖表,可以看出房地產(chǎn)市場(chǎng)的降溫給萬科帶來的不利影響。與同行業(yè)的保利與華夏幸福相比,萬科在2015年對(duì)于存貨跌價(jià)準(zhǔn)備的計(jì)提比例較高,這樣的差異一方面可能與公司的市場(chǎng)布局有關(guān),另一方面也顯示出萬科更為審慎的財(cái)務(wù)策略。報(bào)告期內(nèi),萬科根據(jù)測(cè)試結(jié)果與會(huì)計(jì)準(zhǔn)則的要求,轉(zhuǎn)銷存貨跌價(jià)準(zhǔn)備4.5億元,并增加計(jì)提了4.4億元,增加部分在考慮遞延所得稅因素后,影響2015年稅后凈利潤(rùn)3.3億元,影響歸屬于母公司所有者的凈利潤(rùn)3.3億元。

表1 萬科2013-2015年存貨跌價(jià)準(zhǔn)備

二、投資性房地產(chǎn)政策

投資性房地產(chǎn)有兩種計(jì)量模式——成本模式和公允價(jià)值模式。企業(yè)選擇不同的投資性房地產(chǎn)會(huì)計(jì)政策,對(duì)其經(jīng)營(yíng)成果和財(cái)務(wù)狀況均會(huì)造成不同的影響。

盡管會(huì)計(jì)準(zhǔn)則允許企業(yè)選擇公允價(jià)值模式來計(jì)量投資性房地產(chǎn),但采用這一模式的企業(yè)卻不多。據(jù)相關(guān)文獻(xiàn)統(tǒng)計(jì),截至2014年12月31日,滬深兩市中存在投資性房地產(chǎn)的上市公司共1145家,但其中僅有56家上市公司采用了公允價(jià)值的計(jì)量模式。導(dǎo)致這一現(xiàn)象出現(xiàn)的原因可能有兩點(diǎn),一是會(huì)計(jì)準(zhǔn)則對(duì)采用公允價(jià)值計(jì)量模式設(shè)置了比較嚴(yán)格的條件,要求只有當(dāng)有確鑿證據(jù)表明能夠持續(xù)、穩(wěn)定地獲取投資性房地產(chǎn)公允價(jià)值時(shí),企業(yè)才可以采用公允價(jià)值模式對(duì)投資性房地產(chǎn)進(jìn)行后續(xù)計(jì)量,且一經(jīng)采用不得轉(zhuǎn)變;另外一點(diǎn)則可能與企業(yè)謹(jǐn)慎的態(tài)度有關(guān),我國(guó)房地產(chǎn)市場(chǎng)雖然經(jīng)過了十多年的高速發(fā)展,但依舊不足夠成熟,市場(chǎng)還不足夠穩(wěn)定,采用公允價(jià)值模式可能會(huì)使企業(yè)在不同年度的利潤(rùn)差異較大,影響投資者對(duì)企業(yè)的判斷。

同大部分企業(yè)一樣,萬科對(duì)于投資性房地產(chǎn)也選擇了成本計(jì)量模式,相對(duì)于公允價(jià)值模式,成本模式雖然不能反映資產(chǎn)的現(xiàn)時(shí)價(jià)值,但它卻更加謹(jǐn)慎,計(jì)量起來也相對(duì)方便。此外,對(duì)于用于銀行借款抵押的投資性房地產(chǎn),成本模式能更好地反映資產(chǎn)的抵債能力,降低了資不抵債的財(cái)務(wù)風(fēng)險(xiǎn)。

三、應(yīng)收賬款政策

萬科對(duì)應(yīng)收款項(xiàng)的管理分為兩大類:個(gè)別方式評(píng)估與組合方式評(píng)估。運(yùn)用個(gè)別方式評(píng)估時(shí),萬科將應(yīng)收款項(xiàng)分為兩類:?jiǎn)雾?xiàng)金額重大并單獨(dú)計(jì)提壞賬準(zhǔn)備的應(yīng)收款項(xiàng)和單項(xiàng)金額不重大但單獨(dú)計(jì)提壞賬準(zhǔn)備的應(yīng)收款項(xiàng)。當(dāng)應(yīng)收款項(xiàng)的預(yù)計(jì)未來現(xiàn)金流量(不包括尚未發(fā)生的未來信用損失)按原實(shí)際利率折現(xiàn)的現(xiàn)值低于其賬面價(jià)值時(shí),萬科將該應(yīng)收款項(xiàng)的賬面價(jià)值減記至該現(xiàn)值,減記的金額確認(rèn)為資產(chǎn)減值損失,計(jì)入當(dāng)期損益。

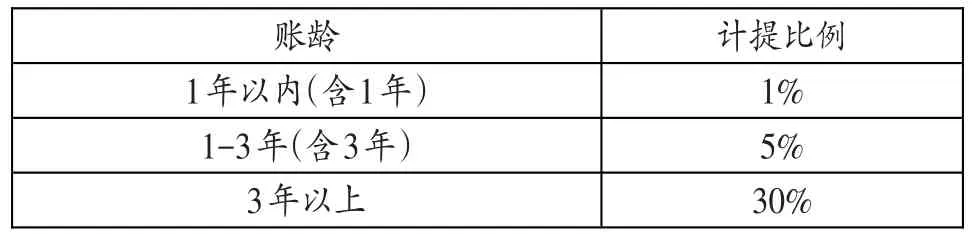

當(dāng)運(yùn)用組合方式評(píng)估應(yīng)收款項(xiàng)的減值損失時(shí),減值損失金額是根據(jù)具有類似信用風(fēng)險(xiǎn)特征的應(yīng)收款項(xiàng)(包括以個(gè)別方式評(píng)估未發(fā)生減值的應(yīng)收款項(xiàng))的以往損失經(jīng)驗(yàn),并根據(jù)反映當(dāng)前經(jīng)濟(jì)狀況的可觀察數(shù)據(jù)進(jìn)行調(diào)整確定的。萬科將不單獨(dú)計(jì)提壞賬準(zhǔn)備的應(yīng)收款項(xiàng)分為組合一和組合二。組合一按債務(wù)單位的信用風(fēng)險(xiǎn)特征劃分,主要為經(jīng)單獨(dú)測(cè)試后未減值的應(yīng)收款項(xiàng),此類款項(xiàng)發(fā)生壞賬損失的可能性極小,不計(jì)提壞賬準(zhǔn)備。組合二為除組合一及單項(xiàng)計(jì)提壞賬準(zhǔn)備的應(yīng)收款項(xiàng)之外的應(yīng)收款項(xiàng),萬科結(jié)合歷史經(jīng)驗(yàn)按賬齡分析法對(duì)本組合的應(yīng)收款項(xiàng)計(jì)提壞賬準(zhǔn)備。

與保利地產(chǎn)的會(huì)計(jì)政策相比可以發(fā)現(xiàn),二者在壞賬準(zhǔn)備計(jì)提方面的政策類似,但在以下幾個(gè)方面存在差別。首先,對(duì)于單項(xiàng)金額重大的應(yīng)收款項(xiàng)的規(guī)定不同。萬科將單項(xiàng)金額大于人民幣1,000萬元的應(yīng)收賬款,及單項(xiàng)金額大于人民幣3,000萬元的其他應(yīng)收款視為重大。保利將單項(xiàng)金額超過10000萬元以上的應(yīng)收款項(xiàng)認(rèn)定為重大;其次,對(duì)財(cái)務(wù)附注進(jìn)行分析會(huì)發(fā)現(xiàn),保利地產(chǎn)雖然也有三種壞賬計(jì)提方法,但按賬齡計(jì)提的比例為100%,而其他兩種為0%,也就是說保利地產(chǎn)都是根據(jù)賬齡法計(jì)提壞賬準(zhǔn)備的,而萬科則采取幾種方法組合的方式進(jìn)行計(jì)提,避免了單種方法的不足,體現(xiàn)了其謹(jǐn)慎穩(wěn)健的戰(zhàn)略;再者,萬科和保利采用賬齡分析法對(duì)應(yīng)收款項(xiàng)計(jì)提的比率也不同,保利對(duì)采用賬齡分析法計(jì)提的壞賬準(zhǔn)備無論賬齡長(zhǎng)短一律為5%,萬科則根據(jù)應(yīng)收款項(xiàng)賬齡不同計(jì)提不同的比率。

表2 萬科應(yīng)收款項(xiàng)壞賬準(zhǔn)備計(jì)提比率表

表2顯示了萬科根據(jù)賬齡分析法計(jì)提壞賬準(zhǔn)備的比率,從中也可以看出萬科采取的是謹(jǐn)慎的財(cái)務(wù)戰(zhàn)略。

同時(shí)比較二者的壞賬計(jì)提比率可以發(fā)現(xiàn),雖然保利計(jì)提的比例沒有隨賬齡的增加而增加,存在壞賬被低估的可能,但是其總體的壞賬計(jì)提比率卻比萬科要高,這可能與二者采取的公司戰(zhàn)略有關(guān),萬科采取的是保守穩(wěn)健的戰(zhàn)略,而保利采取激進(jìn)的戰(zhàn)略,導(dǎo)致了其壞賬比率較高。

表3 2013-2015兩家公司壞賬準(zhǔn)備占應(yīng)收款項(xiàng)比率對(duì)比

從表3中也可以看出萬科在應(yīng)收賬款方面的風(fēng)險(xiǎn)比保利要小,對(duì)應(yīng)收賬款的管理能力較好,再一次印證了萬科財(cái)務(wù)戰(zhàn)略的謹(jǐn)慎性。

然而從報(bào)表的批注來看,萬科也存在一些不足,比如針對(duì)應(yīng)收款項(xiàng),相比較其他房地產(chǎn)公司,萬科沒有列出比較重大的應(yīng)收款項(xiàng)明細(xì),對(duì)于報(bào)表閱讀者來說獲得的相關(guān)信息只能是表面的,不能對(duì)應(yīng)收款項(xiàng)的壞賬風(fēng)險(xiǎn)有更深入的了解。

四、收入確認(rèn)政策

萬科的收入來源主要有:銷售商品收入、物業(yè)出租、提供勞務(wù)收入、建造合同收入以及利息收入,其中銷售商品收入是萬科主要的收入來源。同時(shí)滿足收入的一般確認(rèn)條件及以下條件時(shí),萬科確認(rèn)銷售商品收入:(1)萬科將商品所有權(quán)上的主要風(fēng)險(xiǎn)和報(bào)酬已轉(zhuǎn)移給購(gòu)貨方;(2)萬科既沒有保留通常與所有權(quán)相聯(lián)系的繼續(xù)管理權(quán),也沒有對(duì)已售出的商品實(shí)施有效控制。萬科按已收或應(yīng)收的合同或協(xié)議價(jià)款的公允價(jià)值確定銷售商品收入金額。房地產(chǎn)銷售在房產(chǎn)完工并驗(yàn)收合格,達(dá)到了銷售合同約定的交付條件,取得了買方按銷售合同約定交付房產(chǎn)的付款證明時(shí)(通常收到銷售合同首期款及已確認(rèn)余下房款的付款安排)確認(rèn)銷售收入的實(shí)現(xiàn)。

另外,房地產(chǎn)企業(yè)的預(yù)收賬款與營(yíng)業(yè)收入聯(lián)系緊密,很大比例的預(yù)收賬款在符合收入確認(rèn)條件后會(huì)結(jié)轉(zhuǎn)為收入,不是真正意義上的負(fù)債。因此預(yù)測(cè)企業(yè)未來經(jīng)營(yíng)業(yè)績(jī)的時(shí)候,也不能完全依賴?yán)麧?rùn)表數(shù)據(jù)。2013-2015年萬科預(yù)收賬款明顯高于其他住宅類房地產(chǎn)企業(yè),可預(yù)測(cè)萬科的未來收入也較樂觀。

五、折舊政策

對(duì)于構(gòu)成固定資產(chǎn)的各組成部分,如果各自具有不同使用壽命或者以不同方式為公司提供經(jīng)濟(jì)利益,適用不同折舊率或折舊方法的,萬科分別將各組成部分確認(rèn)為單項(xiàng)固定資產(chǎn),同時(shí)萬科將固定資產(chǎn)的成本扣除預(yù)計(jì)凈殘值和累計(jì)減值準(zhǔn)備后在其使用壽命內(nèi)按年限平均法計(jì)提折舊,除非固定資產(chǎn)符合持有待售的條件。在這種折舊方法之下,各個(gè)會(huì)計(jì)期間折舊額相等,從而使得企業(yè)的收益比較平穩(wěn)。各類固定資產(chǎn)的使用壽命、年折舊率和殘值率如表4所示:

表4 萬科固定資產(chǎn)折舊計(jì)提比率

采用直線法簡(jiǎn)化了會(huì)計(jì)核算,但是固定資產(chǎn)在使用前期操作效能高,使用資產(chǎn)所獲得收入比較高,根據(jù)收入與費(fèi)用配比的原則,前期應(yīng)提的折舊額應(yīng)該相應(yīng)的比較多,萬科對(duì)于固定資產(chǎn)全部采用直線法而不采用加速折舊法萬科所處的行業(yè)有關(guān),房地產(chǎn)行業(yè)的固定資產(chǎn)類型不同于工業(yè)企業(yè),房地產(chǎn)公司的固定資產(chǎn)如房屋建筑物、辦公設(shè)備、電子設(shè)備、運(yùn)輸設(shè)備等,價(jià)值損耗都非常穩(wěn)定,不像工業(yè)企業(yè)的機(jī)器設(shè)備那樣價(jià)值磨損不均勻需要使用加速折舊法,因而這種方法對(duì)房地產(chǎn)企業(yè)來說已能夠反映其固定資產(chǎn)的折舊狀況。

與同行業(yè)的保利地產(chǎn)相比較可以發(fā)現(xiàn),保利地產(chǎn)在2011年以前的折舊政策與萬科類似,但在2011年保利變更了折舊政策,變更結(jié)果如表5所示。

通過對(duì)比可以看出,保利地產(chǎn)在變更會(huì)計(jì)政策后增加了折舊的彈性,同時(shí)也增加了凈利潤(rùn)的操作余地,存在盈余管理的動(dòng)機(jī),而萬科一直沒有變更會(huì)計(jì)政策和會(huì)計(jì)估計(jì),從這一點(diǎn)可以看出,萬科采取的是比較穩(wěn)健的財(cái)務(wù)政策。

對(duì)于融資租賃的固定資產(chǎn)萬科也采用直線法計(jì)提折舊,從附注來看,租賃資產(chǎn)的折舊年限在租賃期與租賃資產(chǎn)使用壽命兩者中選較短者進(jìn)行計(jì)提,然而不足在于,其并未區(qū)分能否合理確定租賃期屆滿后企業(yè)是否能夠取得租賃固定資產(chǎn)的所有權(quán)而一概而論,有可能造成實(shí)際計(jì)提的折舊比應(yīng)計(jì)的高從而降低凈利潤(rùn)的情況,但也有可能只是附注披露不夠完善的問題。

表5 保利固定資產(chǎn)折舊計(jì)提比率

六、稅收優(yōu)惠政策

2015年萬科納稅單所得稅一項(xiàng)就達(dá)145億元,納稅籌劃空間巨大。2007年1月1日起全面實(shí)施的新會(huì)計(jì)準(zhǔn)則規(guī)定企業(yè)所得稅采用資產(chǎn)負(fù)債表債務(wù)法計(jì)算,減小了企業(yè)選擇空間,在所得稅核算方面更體現(xiàn)企業(yè)實(shí)際狀況;2008年1月1日起,原來受稅率優(yōu)惠政策的企業(yè)也在5年內(nèi)逐步過渡到統(tǒng)一法定稅率25%。所以萬科目前納稅籌劃主要通過轉(zhuǎn)換銷售方式,以精裝房代替毛坯房;小股操盤,合作建房;企業(yè)聯(lián)營(yíng),股權(quán)轉(zhuǎn)讓;捐贈(zèng)和利息支出扣除的合理規(guī)劃等方式進(jìn)行。

七、信息披露質(zhì)量

通過對(duì)萬科關(guān)鍵的會(huì)計(jì)政策和會(huì)計(jì)估計(jì)的重點(diǎn)分析,2013年-2015年萬科的會(huì)計(jì)政策和會(huì)計(jì)估計(jì)穩(wěn)定,并沒有變更會(huì)計(jì)政策和會(huì)計(jì)估計(jì),從這一點(diǎn)可以看出,萬科采取的是比較穩(wěn)健的財(cái)務(wù)政策,進(jìn)而可以推斷萬科管理層利用會(huì)計(jì)政策或會(huì)計(jì)估計(jì)變更進(jìn)行盈余管理的可能性不高,延續(xù)了以前的會(huì)計(jì)政策和會(huì)計(jì)估計(jì),保持了公司會(huì)計(jì)核算的一致性和連貫性,確保公司的前期財(cái)報(bào)數(shù)據(jù)和后期財(cái)報(bào)數(shù)據(jù)具有可比性,為下文的財(cái)務(wù)分析的對(duì)比提供了基礎(chǔ)。

盡管不存在不合理披露,但在披露質(zhì)量上萬科存在以下問題:(1)萬科在存貨相關(guān)會(huì)計(jì)政策中沒有說明存貨發(fā)出時(shí)如何計(jì)價(jià)以及采取哪種存貨盤存制度,同時(shí)對(duì)存貨跌價(jià)準(zhǔn)備如何確定也沒用詳細(xì)說明。(2)萬科對(duì)預(yù)收賬款和主營(yíng)業(yè)務(wù)收入的披露不詳細(xì),對(duì)于房地產(chǎn)企業(yè)來說,預(yù)收賬款和主營(yíng)業(yè)務(wù)收入聯(lián)系緊密,正如萬科在報(bào)表中提到不符合收入確認(rèn)的款項(xiàng)列為預(yù)收賬款,但萬科并沒有詳細(xì)說明在什么情況下預(yù)收款可以結(jié)轉(zhuǎn)為主營(yíng)業(yè)務(wù)收入。

[1]王穎慧.哈佛分析框架下的我國(guó)房地產(chǎn)上市企業(yè)財(cái)務(wù)分析〔D〕.北京:對(duì)外經(jīng)貿(mào)大學(xué),2010.

[2]趙樂秀.房地產(chǎn)開發(fā)企業(yè)報(bào)表分析的特殊性探析〔J〕.中國(guó)房地產(chǎn)業(yè),2011(06).

[3]刁煜.萬科企業(yè)股份有限公司的稅收籌劃〔D〕.成都:西南財(cái)經(jīng)大學(xué),2012.

[4]宋小彩.房地產(chǎn)上市公司會(huì)計(jì)政策選擇的偏好研究〔D〕.南京:江蘇大學(xué),2007.

[5]劉勱,江文波.我國(guó)境內(nèi)上市公司投資性房地產(chǎn)會(huì)計(jì)政策選擇實(shí)證分析〔J〕.中國(guó)經(jīng)貿(mào),2015(19).

[6]沙亦鵬,冉霄文,曹婭楠,宋曉滿.淺議財(cái)務(wù)分析中會(huì)計(jì)政策的作用——以保利地產(chǎn)為例〔J〕.會(huì)計(jì)師,2016(4).

◇作者信息:同濟(jì)大學(xué)

◇責(zé)任編輯:哈明暉

◇責(zé)任校對(duì):哈明暉

F230

A

1004-6070(2016)09-0029-03

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

今日財(cái)富(2021年20期)2021-08-11 01:52:51

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

福建輕紡(2017年12期)2017-04-10 12:56:32

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

長(zhǎng)春師范大學(xué)學(xué)報(bào)(2014年8期)2014-07-01 23:28:08