電子信息行業財務共享服務有效性研究

2016-11-07 07:15:48黃可純梁思敏吳君民

財會研究 2016年8期

■/黃可純 梁思敏 吳君民

電子信息行業財務共享服務有效性研究

■/黃可純梁思敏 吳君民

越來越多的電子信息企業選擇實施財務共享服務,它基于Friedman檢驗方法定量研究了電子信息行業財務共享服務的有效性,結果顯示:實施財務共享服務有助于降低電子信息行業企業的營運成本、提高電子信息行業企業的盈利能力、保障電子信息行業企業的運營效率、增強企業擴大規模的潛力,并對其他企業實施財務共享服務也有參考作用。

事電子信息行業財務共享服務有效性

近年來,隨著我國電子信息行業國際化進程加快,規模不斷擴大,增速不斷領先,也帶來了運營成本過高,營運能力下降,運行效率降低,擴大規模潛力受限等問題,不少企業開始嘗試財務共享服務(Financial Shared Service Center,簡稱FSSC)。但是,對其財務共享服務的有效性研究相對很少,本文擬運用Friedman檢驗方法對此進行定量研究,以促進電子信息行業更好更快發展。

一、電子信息行業財務共享服務的有效性研究

運用Friedman研究電子信息行業實施財務共享服務前后相關的財務數據,檢驗財務共享服務的有效性,即電力信息行業實施財務共享服務前后企業的成本、盈利能力、營運能力以及發展能力這四方面財務指標是否有顯著變化。

(一)多配對樣本的Friedman檢驗方法

多配對樣本的Friedman檢驗是使用秩實現對多個總體分布是否存在顯著差異的非參數檢驗方法,其零假設是多個配對樣本來自的多個總體的分歩無顯著差異。

多配對樣本的Friedman檢驗先以樣本為單位,將各個樣本數據按照升序排列,求得各個樣本數據在各自行中的秩,然后計算各個樣本的秩總和及平均秩。如果多個配對樣本的分布存在顯著的差異,那么數值普遍偏大的組,秩和必然偏大,相反,若數值普遍偏小的組,秩和也必然偏小,各組的秩之間就會存在顯著差異。如果各個樣本的平均秩大致相當,那么可以認為各組的總體分布沒有顯著差異。

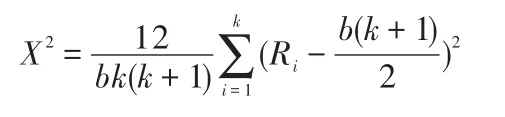

Friedman檢驗統計量的公式如下:

其中,K表示樣本個數;b表示樣本觀察值的數目;Ri表示第i組樣本的秩總和。

可以運用SPSS軟件計算Friedman統計量,當觀察個數較多時,該統計量服從X2分布。SPSS將依據分布表給出X2統計量對應的相伴概率值。如果相伴概率值小于或等于用戶的顯著性水平α,則認為多個樣本來自的總體分布有顯著差異;如果相伴概率值大于顯著性水平,則認為多個樣本來自的總體分布無顯著差異。通過采取Friedman檢驗,從電子信息行業中抽取15個具有代表性實施財務共享服務的上市公司,考察樣本企業實施財務共享服務前后,相關財務指標是否發生顯著變化。

(二)指標選取及樣本數據

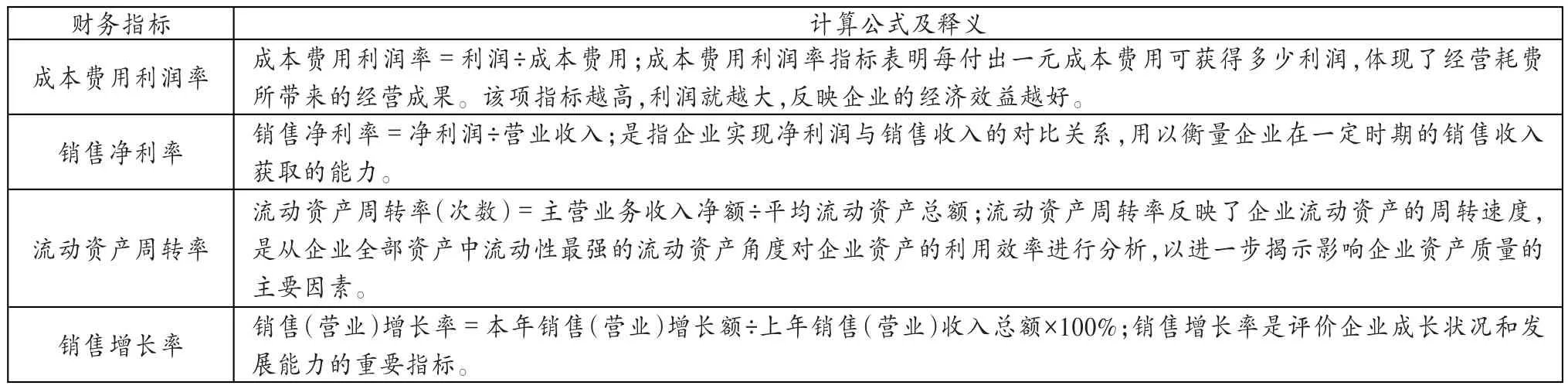

1.指標選取。實施財務共享服務的有效性主要體現在,可以幫助企業降低營運成本,增強企業規模擴大的潛力以及提高工作效率等。因此,本文判斷實施財務共享服務的效果分別通過成本、盈利能力、營運能力以及發展能力這四方面的財務指標進行測算,分別運用成本費用利潤率、銷售凈利率、流動資產周轉率以及銷售增長率這四個財務指標進行對比、運算。公式及釋義詳見表1。

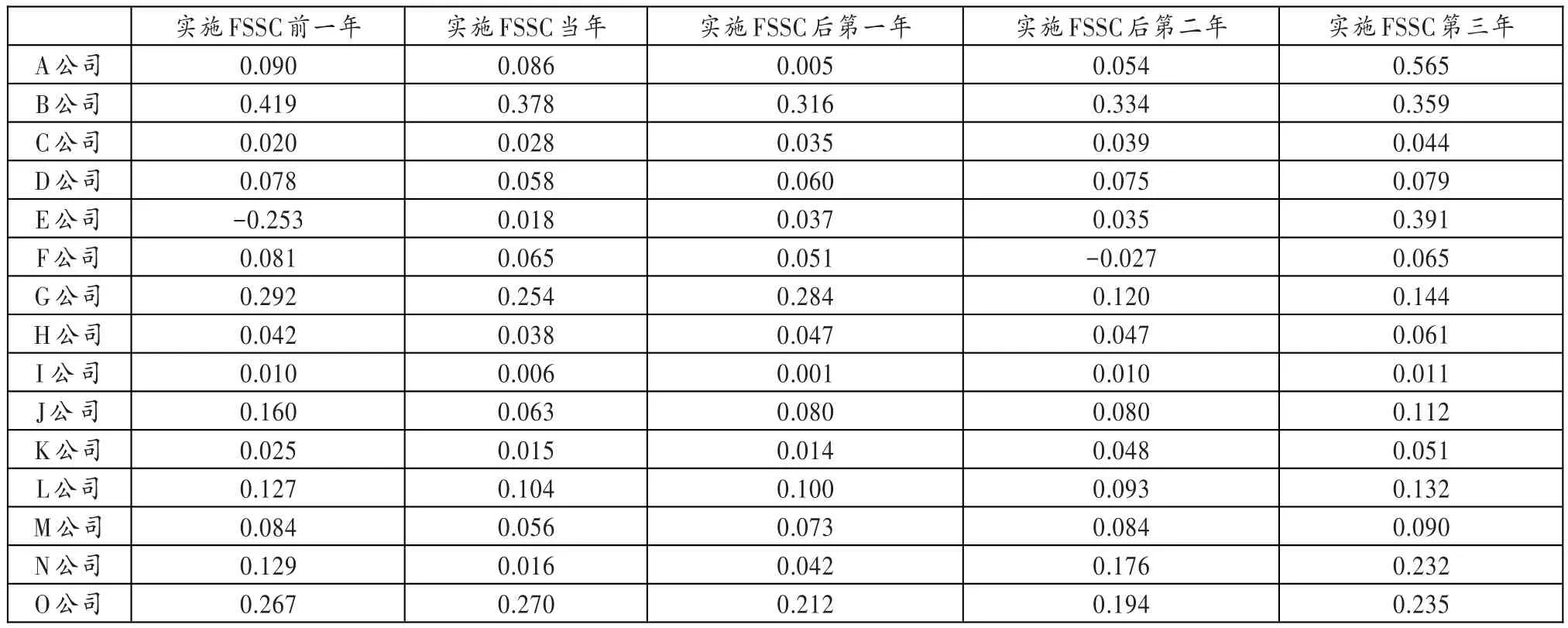

2.樣本數據。樣本數據來源于電子信息行業的15家上市公司,本研究的財務數據均來自于公司年報。選取的均是連續五年的財務數據,即實施前一年、實施當年以及實施后的連續三年。通過運算,得出以下財務數據,見表2~5。

表1 企業財務指標

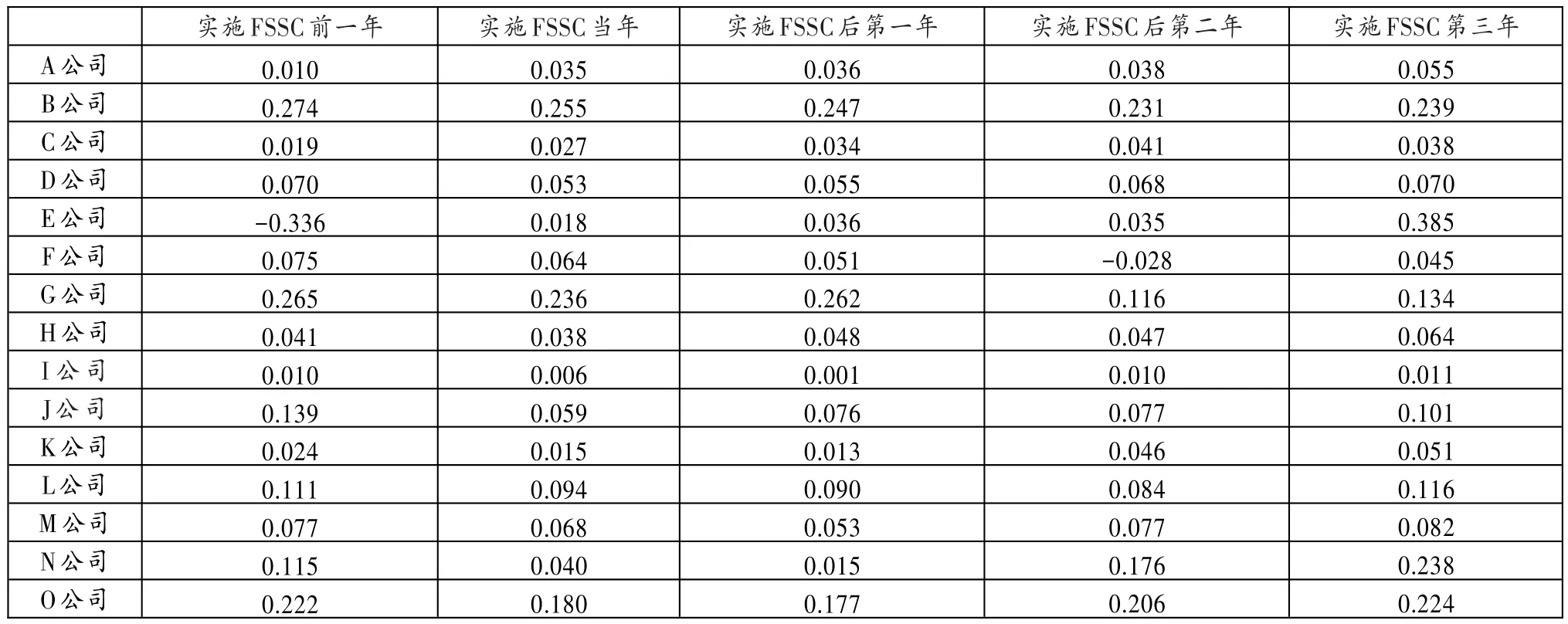

表2 成本費用利潤率

表3 銷售凈利率

(三)基于Friedman的實證分析結果

經SPSS運算,共兩類運算結果,分別是描述性統計分析結果和Friedman分析結果。

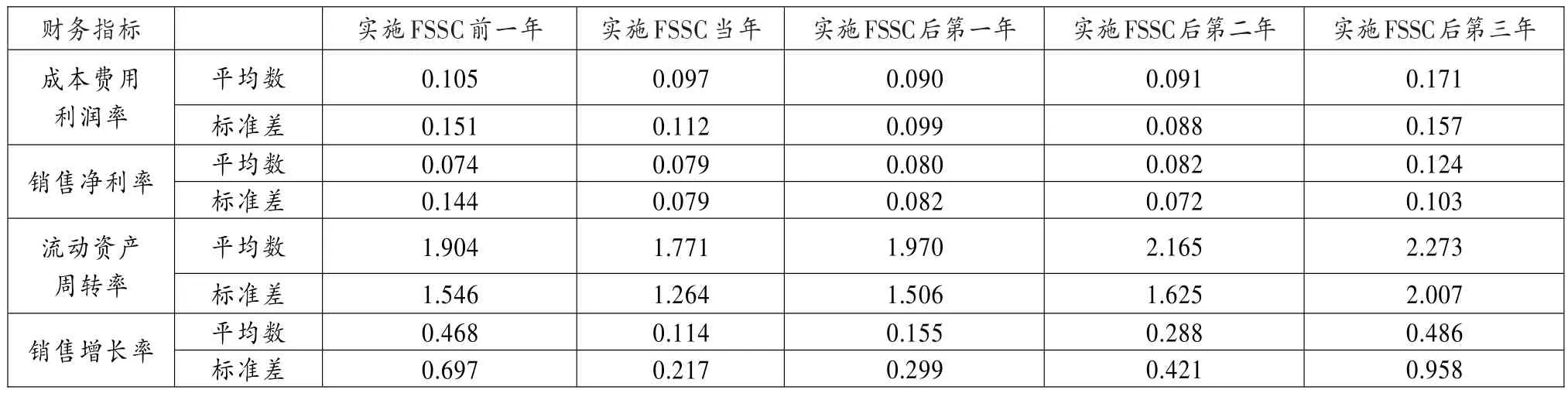

1.描述性統計分析結果。描述性統計分析結果包含了平均數、標準差等。通過平均數分析,可以分析出總體數據變化趨勢,通過標準差分析,可以看出數據變化的波動程度。具體分析結果見表6。

從描述性統計分析結果可以看出:

(1)樣本企業的成本費用利潤率的平均數在實施前一年與實施當年及實施后第一年比較,數值是呈短暫下降趨勢的,但在實施后的第二年,平均數值開始回升,并在實施后的第三年的平均水平超過實施的前一年。從標準差的變化中,可以看出從實施財務共享服務的前一年到實施財務共享服務后的第二年,標準差都是呈下降趨勢,但是在第三年時的標準差大于實施財務共享服務前一年的標準差,可見數據有比較顯著的增長速度。

(2)樣本企業的平均銷售凈利率在實施財務共享服務前后,一直呈現增長,同時,標準差的大小,時升時降,表明數據變化幅度有起有伏,銷售凈利率對實施財務共享服務比較敏感。在實施財務共享服務的第三年,銷售凈利率有大幅度上升。

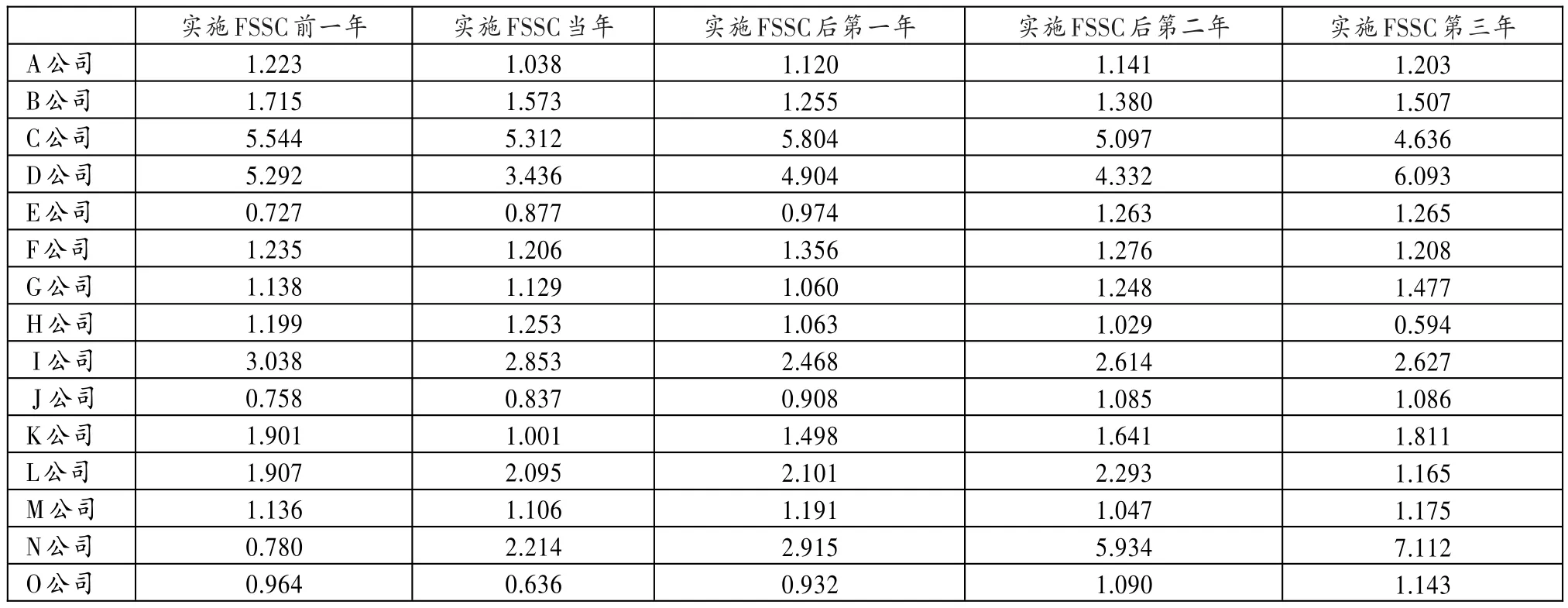

表4 流動資產周轉率

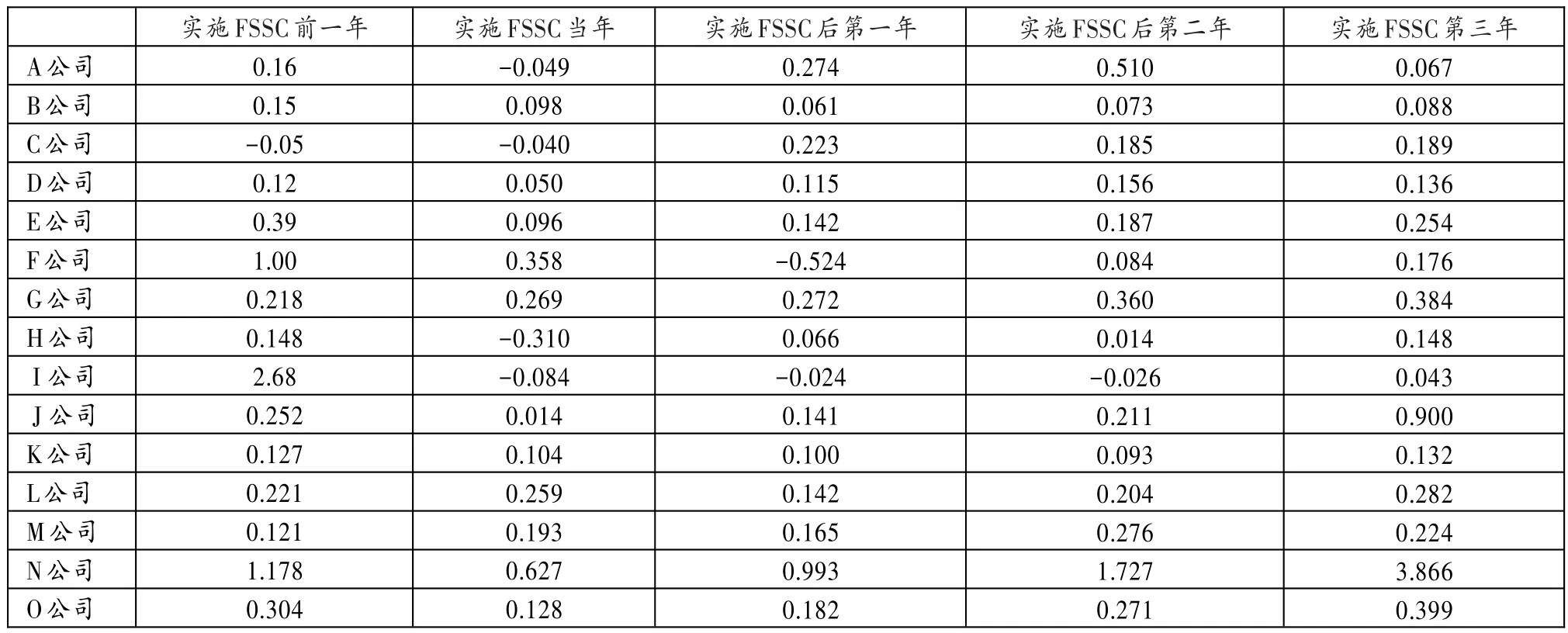

表5 銷售增長率

表6 描述性統計分析結果

(3)樣本企業的平均流動資產周轉率在實施財務共享服務的當年有所下降,但是在實施后的第一年,有所回升,并且平均水平超過實施財務共享服務之前,同時,數據的波動程度在實施財務共享服務后的第一年以后都是大于實施前的,顯然,實施財務共享服務對流動資產周轉率有較大影響。

(4)樣本企業的平均銷售增長率在實施財務共享服務后的第一年有較大幅度的下降,實施后的第二年又有了大幅度的增長,在實施后的第三年已經恢復了并超過原來的水平,數據在經歷了一段時間較小的波動后,在實施后的第二、三年數據的波動程度又恢復甚至超過實施前一年的波動程度。

2.Friedman分析結果。Friedman分析是根據分布表給出的X2統計量對應的相伴概率值,與用戶的顯著性水平α(=0.05)進行比較,若相伴概率值大于顯著性水平α,則認為多個樣本來自的總體分布無顯著差異,若相伴概率值小于顯著性水平α,則認為總體分布有顯著性差異,即電子信息行業實施財務共享服務對企業是有影響的。具體見表7。

表7 Friedman分析結果

從表7中,我們不難看出,成本費用利潤率、銷售凈利率以及銷售增長率的相伴概率均小于顯著性水平α(=0.05),說明電子信息行業實施財務共享服務對企業的成本費用利潤率、銷售凈利率和銷售增長率均有顯著影響。但是流動資產周轉率的相伴概率卻大于顯著性水平α,說明電子信息行業實施財務共享服務可能不存在顯著的影響。

二、結論與啟示

(一)結論

1.實施財務共享服務有助于降低電子信息行業企業的營運成本。結合描述性分析和Friedman分析結果,實施財務共享服務是對成本費用利潤率有著重要且積極的影響,在實施財務共享服務當年,一定會有大量的人力、物力等的成本投入,導致陳本利潤率有了短暫的下降,但是隨著實施的進行,效力慢慢擴大,在很大程度上提高了成本費用利潤率,從而降低了營運成本。

2.實施財務共享服務有助于提高電子信息行業企業的盈利能力。一方面,從描述性分析結果可以看出,在研究期間內,電子信息行業的銷售凈利率一直呈現增長的態勢,且增長幅度愈來愈大;另一方面,Friedman檢驗的相伴概率也是小于顯著性水平的,因此,實施財務共享服務對電子信息行業企業的盈利能力有重大影響,有利于提高企業的盈利能力。

3.實施財務共享服務有利于保障電子信息行業企業的運營效率。在描述性分析結果中,可以看出在實施財務共享服務后的一年流動資產周轉率有小幅度的下滑后,隨后便有回升且是大幅度上升,同時,相伴概率是大于顯著性水平的,說明實施財務共享服務沒能夠對電子信息行業的流動資產周轉率產生重大影響,但是從分析結果可以看出電子信息行業企業實施財務共享服務也并沒有反方向的影響運營效率,一定程度上保證了運營效率的提高。

4.實施財務共享服務有利于增強企業擴大規模的潛力。依據分析結果,在實施財務共享服務的當年,由于組織架構調整,人員調動等問題,影響了銷售額的增長速度,但在實施后的第一年到第三年,銷售增長率又回升到原來的水平并有所上升。因此,電子信息行業企業實施財務共享服務對銷售增長率有積極影響,銷售增長率的持續增長,為企業規模的擴大提供了極大的空間,增強了企業擴大規模的潛力。

(二)啟示

依據以上的研究結果,可以得出實施財務共享服務對電子信息行業企業有著較大積極作用。越來越多的中國企業走向世界,規模不斷擴大,而同時也需要面對傳統財務流程缺陷、技術革新的持續挑戰,這樣財務共享服務才顯得越來越重要,成為增強企業競爭力的有力措施。因此,財務共享服務在中國的推廣具有重大意義。

注:本文受江蘇省高校哲社基金重點項目(20142DIXM038)資助。

[1]Ronan McIvor,Martin McCracken,Marie McHugh.European Management Journal,2011(29).

[2]何瑛,周訪,李嬌.中國企業集團實施財務共享服務有效性的實證研究——來自2004~2008年的經驗數據〔J〕.經濟與管理研究,2013(8).

[3]王秀萍,陳康潔.財務共享服務價值量化研究〔J〕.會計之友,2014(31).

[4]陸峻梅.財務共享服務中心的構建和實現〔J〕.北方經貿,2015(6).

[5]倪雪梅.精通SPSS統計分析〔M〕.北京:清華大學出版社,2010.

◇作者信息:江蘇科技大學經濟管理學院

◇責任編輯:羅敏

◇責任校對:羅敏

F275

A

1004-6070(2016)08-0048-04

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

長治學院學報(2019年2期)2019-07-24 07:14:14

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

黑龍江民族職業學院信息(2017年6期)2018-01-03 03:41:07

池州學院學報(2017年3期)2017-10-16 01:38:54

河南水利年鑒(2017年0期)2017-05-19 02:29:27

電子制作(2017年2期)2017-05-17 03:54:49

中國化妝品(2003年6期)2003-04-29 00:00:00