基于可持續發展的環保項目政策落實跟蹤審計研究——以浙江省“五水共治”為例

2016-11-07 07:15:50彭蘭香戴亮梁

財會研究 2016年8期

■/彭蘭香 戴亮梁

基于可持續發展的環保項目政策落實跟蹤審計研究——以浙江省“五水共治”為例

■/彭蘭香戴亮梁

當前,環境保護不僅是單純的環境問題和生態問題,更是一個經濟問題和社會發展問題。本文以浙江省“五水共治”為例,基于可持續發展理論,構建了“五水共治”政策落實跟蹤審計評價指標體系,對該項目跟蹤審計問題進行分析,并提出相應優化建議。

可持續發展政策落實跟蹤審計

一、引言

當前,環境問題已經成為影響國家生態安全、社會可持續發展和公民環境權益的重要因素。因此,加強環境保護以實現可持續發展已成為世界各國的一項重要議題。環境審計作為有效的環境管理體系中的一種重要工具,已經越來越受到世界各有關方的關注。

我國審計署于2014年8月開始組織開展的政策落實跟蹤審計,是審計轉型的重大表現,是審計發揮國家治理和重要保障作用的新形式。首先,通過跟蹤審計可以發現政策落實執行過程中存在的風險點,及時預防,從而發揮其“免疫系統”功能。其次,通過跟蹤審計可以對具體的政策效果以及執行過程進行監督檢查,發現一些政策措施執行不到位的情況,及時督促進行整改,從而保障相關政策落地、工作目標實現。第三,通過跟蹤審計可以及時發現在監管體制機制等方面存在的問題,并有針對性地提出審計建議,從而促進監管體制的健全和完善,進一步增強監管合力。

本文擬以浙江省“五水共治”為例,基于可持續發展理論,構建“五水共治”政策落實跟蹤審計評價指標體系,從經濟效益、資源環境效益與社會效益等方面評價具體政策措施的跟蹤效果,并在此基礎上提出相應的審計優化建議。

二、基于可持續發展的“五水共治”政策落實跟蹤審計評價體系構建

為了保障治水資金高效使用,督促政策措施落實到位,促進管理體制健全完善,以“五水共治”政策落實跟蹤審計提升審計服務價值,我們根據可持續發展理論,構建“五水共治”政策落實跟蹤審計評價指標體系,以便更全面地評價項目實施效果。同時,考慮到“五水共治”政策落實跟蹤審計涉及面廣、知識性強、敏感性高、因素復雜,我們擬從經濟效益、資源環境效益、社會效益三方面來構建評價指標體系,以系統地反映具體政策落實的落實情況。

(一)“五水共治”政策措施的基本情況

2013年底,浙江省委做出治污水、防洪水、排澇水、保供水、抓節水的“五水共治”決策。作為一項系統的環境保護工程,“五水共治”分三步實施:三年(2014-2016年)解決突出問題,明顯見效;五年(2014-2018年)基本解決問題,全面改觀;七年(2014-2020年)基本不出問題,實現質變。

在“五水共治”決策實施過程中,需要用系統的思維和方法落實有關政策措施,形成治水保障機制,確保“十百千萬治水大行動”(如表1所示),從而帶動全省“五水共治”工作的推進。

(二)可持續發展理論下“五水共治”政策落實跟蹤審計評價體系的構建

可持續發展理論(Sustainable Development Theory)是指既滿足當代人的需要,又不對后代人滿足其需要的能力構成危害的發展,包括經濟可持續發展、生態可持續發展和社會可持續發展。以經濟可持續發展為基礎,通過供給側改革,調整完善經濟結構;以生態可持續發展為條件,通過資源節約、環境保護,實現綠色發展;以社會可持續發展為目的,通過發展成果共享,構建和諧社會。

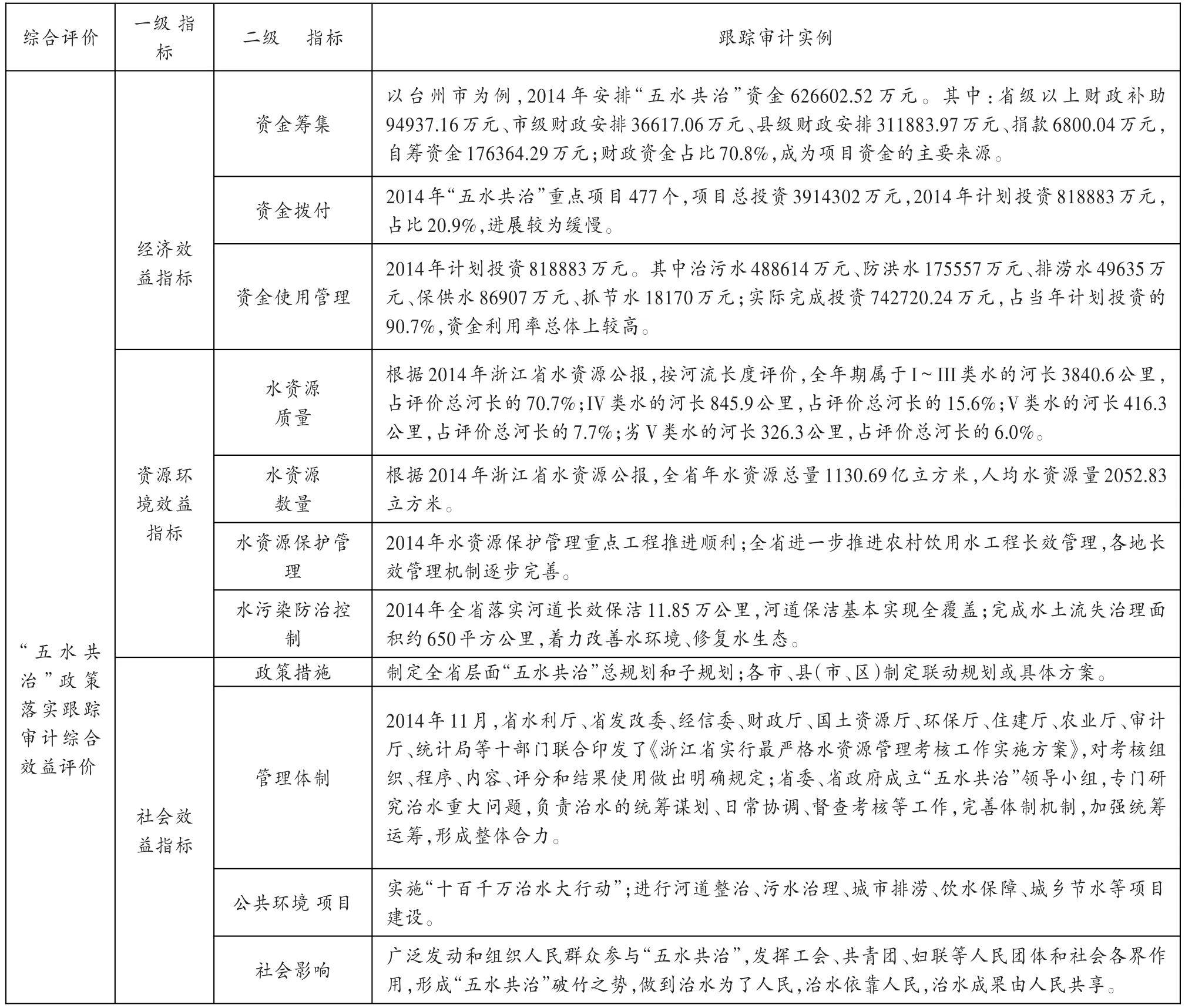

我們在構建“五水共治”政策落實跟蹤審計評價指標體系時,以可持續發展為理論依據,強調經濟、資源環境和社會三方面的協調統一,將該體系分為經濟效益、資源環境效益、社會效益三類一級指標。其中,經濟效益指標可以分為項目資金籌集、項目資金撥付與項目資金使用管理等;資源環境效益指標可以分為水資源質量、水資源數量、水資源保護管理與水污染防治控制等;社會效益指標可以分為政策落實、管理體制、公共環境項目與社會影響等。同時根據相關法律法規與制度規定,“五水共治”政策落實跟蹤審計評價指標體系如表2所示。

表1 十百千萬治水大行動

表2 “五水共治”政策落實跟蹤審計評價指標體系

三、評價體系下“五水共治”政策落實跟蹤審計問題分析

(一)資金投入完成率低,審計績效受到制約

根據經濟效益評價指標,為促使經濟可持續發展,在擴大經濟總量的同時,更要注重經濟發展的質量,通過調整經濟結構,優化其增長動力結構,以達到集約高效型的經濟增長方式。“五水共治”是一項持續時間長的系統工程,項目建設所需投入的資金數量多,籌集渠道廣,跟蹤審計應當通過跟蹤資金流向,核查具體項目的資金投入與使用管理情況,保障治水資金的高效使用,以期達到預期效果,倒逼經濟轉型升級。在具體實施過程中,結合“五水共治”政策落實的具體情況,以關注經濟效益為突破口進行跟蹤審計的分析。

在抓節水方面,2015年4月,發改委、水利部、財政部下達20個省大型灌區續建配套節水改造工程中央投資100億元;下達29個省規模化節水灌溉增效示范工程中央投資24.33億元。其中,投資浙江省大型灌區續建配套節水改造工程3420萬元;規模化節水灌溉增效示范工程4603萬元,分別占比0.34%和1.89%。根據資料顯示,截至2015年7月底,浙江省上述中央投資實際完成130萬元,投資完成率僅為1.62%。其中,大型灌區續建配套節水改造工程中央投資完成80萬元;規模化節水灌溉增效示范工程中央投資完成50萬元,分別占比2.34%和1.09%。對于上述中央投資,由于組織跟蹤審計在資金使用與管理階段上的缺陷,未能及時合理地按照國家政策落實有關規定進行使用管理,導致實際項目資金投入完成率偏低,一定程度上造成資金的流失與浪費,使得工程項目資金使用績效與跟蹤審計政策措施效能脫離。

在防洪水、排澇水方面,2014年12月,浙江省發改委批復建設諸暨市高湖蓄滯洪區改造工程,計劃總投資22.01億元,2015年計劃投資1億元,截至10月底,該項目征地拆遷工作尚處于前期準備階段,累計完成投資1317.79萬元,僅占2015年投資計劃的13.18%。跟蹤審計在資金撥付階段的疏漏,致使項目資金的撥付與投入使用未能有效達到預先設定的計劃目標,延緩整個工程項目的建設進度,從而影響審計績效與整體的經濟效益。

(二)政策措施涉及面廣,審計力量面臨挑戰

根據資源環境效益評價指標,經濟與社會的可持續發展應當與資源環境的承載能力相協調。在開展“五水共治”政策落實跟蹤審計時,應當關注項目在資源環境方面的實際情況及取得的成效。“五水共治”作為一個環境保護項目,在致力于節約資源與保護環境的同時,倒逼相關產業轉型升級,以謀取浙江的綠色發展、可持續發展。

在治污水方面,根據浙江省審計廳發布的審計報告,截至2015年9月,發現投資7.81億元建成的建制鎮23個污水處理廠因受管網配套不到位等影響處于閑置狀態,合計14.3萬噸/日污水處理能力被浪費。這23個污水處理廠中,金華就占據了其中5個,涉及資金2.4億元。其中,婺城區瑯琊鎮污水處理廠問題最為突出,該廠投資1273萬元,于2010年完成一期驗收,設計規模為0.5萬噸/日。然而,污水廠建成5年以來并未投入使用,致使瑯琊鎮的生活污水得不到妥善解決,污水處理效率低下。又如三門縣健跳鎮污水處理廠,由于原六敖集鎮區、健跳集鎮區納污支管未建,2011年建成后閑置至今。此外,建筑石料礦集約化節約化開采程度不高,后期生態治理難,影響了“四邊三化”成效。2009年至2014年,我省港口運輸建筑石料共計11.81億噸,大量建筑石料礦運往外地,水質污染等環境問題卻留在產地,增加了治理成本。由于“五水共治”政策落實跟蹤審計的審計范圍更加廣泛,尤以治污水最為突出,根據資源環境效益評價,在水資源的數量、質量、保護管理與水污染防治控制等方面都有涉及,使得這項跟蹤審計的內容更加豐富,深度和頻率加大,這要求審計人員不僅要精通傳統的財會知識,還必需掌握管理、法律等方面的知識,并具備綜合分析政策的能力,這使得審計力量受到越來越大的挑戰。

(三)工作機制尚需完善,審計模式有待改進

根據社會效益評價指標,實現社會的可持續發展,需要重點關注環境管理活動在生活質量的提升和社會的全面進步等方面所發揮的作用。“五水共治”既是一項環境保護工程,又是一項惠及百姓的重大民生工程,做好“五水共治”政策落實跟蹤審計,對于改善民生、社會長治久安具有重要意義。

在保供水方面,部分農村飲水安全水質檢測中心項目建設進展較慢。2015年4月,發改委與水利部下達28個省2049個水質檢測中心中央預算內投資161925萬元。截至10月底,按計劃應于當年完成招投標的2030個項目中,已完成招投標1197個,占比59%;中央投資完成86003萬元,投資完成率為53%,其中,下達浙江省中央預算內投資1872萬元,按計劃應于當年完成招投標的26個項目中,已完成招投標10個,招投標完成比例為38%,低于全國平均水平;已完成中央投資1119萬元,投資完成率60%,與全國平均水平基本持平。由于組織政策落實跟蹤審計存在一定的滯后性,未能在較短時間內就“五水共治”政策措施落實推進與效果情況進行反饋,且有關部門之間未能及時做好統籌協調工作,管理體制等方面存在欠缺,部分公共環境項目也未能及時有效落實,加之缺乏社會公眾影響等因素的考慮,使得相關方針政策、工作任務未能及時落實完成,影響項目的社會效益。

四、評價體系下“五水共治”政策落實跟蹤審計優化建議

實施“五水共治”政策落實跟蹤審計,關鍵在于發揮審計監督職能,系統科學地反映、解決項目推進過程中出現的新情況、新問題。因此,我們針對前文所述問題,對政策落實跟蹤審計在績效創新、資源整合、工作機制等方面提出優化建議,以提升其服務價值。

(一)開展資金跟蹤審計,創新績效評價體系

根據上述“五水共治”跟蹤審計評價指標體系,為提升項目的經濟效益,應當積極開展資金跟蹤審計,并將審計監督貫穿于資金籌集、撥付、使用和管理全過程。在資金籌集階段審計中,要摸清“五水共治”項目資金的種類、性質及其征收管理方式,同時關注與該項目資金有關的政策措施情況;在資金撥付階段審計中,要注重審查項目資金的撥付是否符合預先設定的目標以及規定的使用范圍,同時關注是否存在交叉、重復安排或遺漏的情況;在資金使用階段審計中,要審查項目資金是否按照預算制度的規定安排支出,是否符合規定的用途,關注資金的去向及其使用的合規性;在資金管理階段審計中,要檢查項目資金是否按照國家政策落實有關規定進行管理,資金運行的全過程是否有嚴格的記錄,關注資金的安全與效率,從而提高整體的經濟效益。

此外,跟蹤審計要關注資金績效,積極探索績效評價體系創新。根據前述評價指標體系,在“五水共治”政策落實跟蹤審計過程中,不僅要處理好經濟效益、資源環境效益和社會效益之間的關系,在關注經濟效益的同時,將資源環境效益與社會效益擺在更加突出的位置;而且要處理好資金使用績效與政策落實效能的關系,將評價資金使用績效與評價政策落實效能統一起來,從而探索出一套具有創新性的資金跟蹤審計績效評價體系,推動“五水共治”政策落實的高效落實。

(二)充分整合審計資源,提升審計人員素質

基于上述評價指標體系,在對資源環境效益評價時,涉及水資源的數量、質量、保護管理與水污染防治控制等方面,使得這項跟蹤審計涵蓋的內容更多、更廣、更寬,從而對審計資源與人員素質有著更高的要求。在政策落實跟蹤審計推進過程中,首先應當盡力爭取政府的大力支持,能夠根據“五水共治”政策落實跟蹤審計工作的實際需要提供充足的人員配置;此外,可以通過發揮社會中介機構的作用,聘請專業技術人員、社會審計人員參與跟蹤審計,充實審計力量,通過資源整合、方式創新形成合力;還可以建立各類型、各行業的專家庫,并在各級審計機關之間實行共享,充分利用審計資源,提升整體合力。

對于審計人員而言,應當結合“五水共治”政策落實跟蹤審計工作實際,不斷提升自身的專業素質、執業能力與職業道德水平,積極向多學科、多技能的復合型審計人才靠攏,滿足實際工作需求,更好地發揮審計監督與服務功能。此外,審計人員還要注重觀念的轉變,樹立科學的審計理念,使自身素質與審計任務相適應。

(三)健全合作審計機制,拓寬跟蹤審計方式

由于“五水共治”政策落實跟蹤審計涉及部門多,參與人員多,審計事項多,具有復雜性和艱巨性,因此各相關部門之間要加強合作與協調,形成有效合力,在統一審計工作方案、統一審計重點、統一審計時間等要求下,不斷提升社會效益,實現政策措施的最終目標。此外,要根據參與跟蹤審計人員的專業結構進行合理的分工和協作,提高跟蹤審計的效率;同時還應建立良好的溝通協調機制,加強交流,實現審計資源與審計信息的共享。

此外,實施跟蹤審計應當結合實際適時地拓寬審計方式,切實增強審計工作的建設性和時效性。根據社會效益評價,對于“五水共治”項目的跟蹤審計結果,可以實行審計結果公告制,對有關政策措施落實情況、環境保護、公共環境項目等重大事項進行社會公告,傾聽基層群眾對政策落實等事項的反響,更好地擴大社會影響;此外,還需要增強跟蹤審計的時效性,做到與“五水共治”項目進度同步,甚至可以在項目正式實施前介入,及時跟進,及時發現問題、分析問題、解決問題,充分體現審計的“免疫系統”功能,從而最大程度發揮其監督和服務職能。

[1]夏寶龍.以“五水共治”的實際成效取信于民〔N〕.人民日報,2014-01-22(15).

[2]石慧芳.如何有效開展政策措施落實跟蹤審計〔J〕.理財,2015(10).

[3]馬雪梅.公共工程跟蹤審計相關問題研究〔D〕.太原:山西財經大學,2012.

[4]譚勁松,趙黎鳴,宋順林.跟蹤審計的“免疫防線”:體系構建與案例分析〔J〕.審計與經濟研究,2013(1).

[5]彭碧蓉.構建跟蹤審計業績評價體系的思考——基于廣西的實踐〔J〕.廣西財經學院學報,2014(2).

[6]朱珠.水資源環境績效審計指標體系研究〔D〕.南京:南京審計學院,2014.

◇作者信息:浙江財經大學會計學院

◇責任編輯:劉家慶

◇責任校對:劉家慶

F239.44

A

1004-6070(2016)08-0069-04

浙江省哲學社會科學規劃課題“水環保績效審計評價指標體系及審計監管模式的優化研究——以浙江省‘五水共治’為背景”(15NDJC118YB);審計署重點科研課題“國有企業領導人員任期經濟責任審計研究”(15SJ03001);浙江財經大學財務與會計研究中心高層次孵化項目“我國政府官員腐敗的審計監控機制研究”;浙江財經大學《會計學》省優勢專業教學改革研究項目“《財務報表分析》課程的創新教學模式研究”的階段性研究成果。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

股市動態分析(2020年15期)2020-08-12 09:09:31

股市動態分析(2020年14期)2020-08-12 09:09:12

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26