風險控制與食品質量安全

2016-11-07 01:49:56陳素云

財貿研究 2016年5期

陳素云

(廈門大學 工商管理博士后流動站,福建 廈門 361000; 河南農業大學 經濟與管理學院,河南 鄭州 450002)

?

風險控制與食品質量安全

陳素云

(廈門大學 工商管理博士后流動站,福建 廈門 361000; 河南農業大學 經濟與管理學院,河南 鄭州 450002)

以2011—2014年在滬深證券交易所上市的食品類公司為研究樣本,采用構建的食品安全信息披露指數和內部控制指數一級指標作為企業食品質量安全水平和風險要素的衡量指標,研究上市公司風險控制機制對食品質量安全的影響。實證發現,企業內部環境、風險評估、控制活動、信息與溝通以及內部監督質量越好,食品質量安全水平越高,企業的風險控制機制會顯著影響食品質量安全水平。

內部環境;風險評估;控制活動;信息與溝通;內部監督;食品安全

近年來,食品安全問題受到越來越多的關注。受政府強力監管的影響,生產不安全食品的企業不僅要承擔懲罰損失,遭遇聲譽風險,還將難以獲得政府配置的社會資源。在此背景下,以企業價值最大化為目標的供應鏈核心企業理應注重食品安全,避免發生食品安全問題。然而,我們發現事實并非如此,供應鏈核心企業的食品安全事件依然頻頻發生。是否是企業的內部機制存在問題呢?如果將食品質量安全視為企業的經營風險,從風險控制的視角探討影響食品質量安全的因素,是否可以解釋該現象呢?基于此,本文考察了風險控制的具體要素對食品質量安全的影響,以期增進學界和實務界對影響食品安全的企業內部機制相關因素的了解。

本文的貢獻主要體現在:研究視角上,與現有多數文獻從外部規制視角考察食品質量安全,著眼于監管企業不同,本文探討了企業風險控制機制對食品質量安全的作用機理;研究方法上,本文采用內容分析法,考慮利益相關者關注的食品安全項目,構建了食品安全信息披露指數,能夠較為準確地衡量食品質量安全。

一、文獻綜述與研究假設

(一)相關文獻回顧

宏觀方面,對食品安全風險的探討集中于風險分析框架。Burlingame et al.(2007)構建了一個包含風險評估、風險管理與風險交流三要素的食品質量安全風險分析框架。之后,學者沿著這一框架開展了諸多研究:Mccarthy et al.(2009)考察了愛爾蘭島食品信息交流中面臨的問題;Kuiper et al.(2010)探討了歐盟在轉基因作物和市場衍生食品中的風險分析監管框架,指出風險分析實踐變化可能有助于恢復消費者信心。微觀方面,對食品安全風險的考察集中于消費者的風險感知。Slovic et al.(1979)發現,風險的熟悉程度、恐懼感和風險暴露程度是影響消費者認知的主要因素。Mahon et al.(2004)利用消費者主觀感知到的商品不能滿足自己的后果以及后果發生的可能性構建函數,并以此來評估感知水平。Gerlach et al.(2005)從金錢、身體、心理和時間等維度探討了消費者對食品安全風險的認知水平。

國內對食品安全風險的研究基本沿用了國外的框架。朱淀等(2014)運用計量模型評估了2006—2012年中國食品安全風險,認為人源性因素是導致中國食品安全事件的主要原因。王志濤等(2014)從交易成本經濟學視角探討了風險交流對食品安全控制的影響,結果表明,利益相關方之間的風險交流有利于控制食品安全和降低企業交易成本。李想等(2014)運用兩期交易模型解釋食品安全信息不對稱問題,結果發現,行業層面的信息不對稱是危機產生的根源。較多的文獻研究了消費者對食品安全風險的感知。周應恒等(2010)通過對消費者風險認知的調查,得出消費者風險認知因素包括控制程度、憂慮程度、了解程度和危害程度。全世文等(2013)的研究表明,近半數的消費者會主動搜尋食品安全信息,但其面臨信息不足和難以辨別的問題,風險厭惡程度與信息搜尋量正相關。吳林海等(2014)采用隨機拍賣機制模擬市場環境,研究了消費者對食品添加劑風險的感知,研究啟示為,消費者產生食品恐慌的主要原因在于食品安全風險信息的不確定性,失實和虛假信息對消費者心理的影響巨大。

上述文獻回顧表明,立足風險視角探討食品質量安全的研究集中于食品安全風險分析框架以及消費者對食品安全風險的感知方面,而從企業視角研究食品安全風險的文獻尚不多見。由此,本文嘗試探討企業內部風險控制機制對食品質量安全的影響,豐富和拓展食品質量安全方面的研究。

(二)理論分析與假設提出

食品質量安全風險的產生源于契約的不完備性。契約理論認為,企業是一系列契約的集合,契約方不限于投資者與管理層、管理層與員工,而是延伸到企業的各相關利益方,包括投資者、債權人、供應商、銷售商和監管部門等。契約界定了各種生產要素的權利和責任。但由于企業外部環境和內部機制的限制,契約簽訂方不可能設定所有的情境條件,也就無法在契約中詳盡企業參與方的行為選擇。由于契約無法達到完備,企業各參與方就存在相機抉擇空間。盡管在外部制度的規制下,企業基于可持續發展的理念有動機生產安全食品,但各契約方依然可能為了自身利益而做出與企業目標不一致的行為。也就是說,盡管利益相關者有安全食品的需求,企業有生產安全食品的動機,但如果企業內部各方利益難以有效協調,則可能導致無法達成生產安全信息的目的,從而產生食品質量安全風險。

風險控制是不完備契約的彌補機制。在企業風險管理整合框架階段,風險控制通過制衡和監督的制度設計,有助于減少個人對企業整體利益的侵占,抑制謀取個人利益的機會主義行為。COSO(Committee of Sponsoring Organization)委員會2004年9月頒布的《企業風險管理——整合框架》為企業提供了一個識別、評估和管理風險的理論框架,該框架從內部環境、目標設定、風險識別、風險評估、風險對策、控制活動、信息和交流、監控八個要素維度進行風險控制。受數據獲取的限制,本文選擇內部環境、風險評估、控制活動、信息和交流、監督五個要素分析風險控制對食品質量安全的抑制效用。

內部環境設定了企業內的成員如何認識和對待風險的基礎,包括風險管理理念、風險容量、誠信和道德價值觀、勝任能力、權利和職責以及組織和開發其員工的方式等。風險管理理念反映了主體的價值觀,當企業高度關注食品安全風險,并且該理念被成員理解和信奉時,企業就能很好地識別食品安全風險。風險容量是企業愿意承擔風險的數量,如果企業高度厭惡食品安全風險,則會在戰略制定的過程中予以控制。營造誠信和道德的企業文化可以為企業構筑道德底線,它影響著企業風險管理其他構成要素的設計、管理和監控。勝任能力反映了生產安全食品所需的知識與技能。權力和職責的分配涉及鼓勵成員發揮主動性,指出和解決食品安全問題,將權力與受托責任結合的方式更有益于成員關注食品質量。組織和開發其員工的方式包括員工的聘任、績效評價和培訓,這些人力資源政策會向員工傳達企業的期望,并引導員工執行企業戰略。由此,提出:

假說1:內部環境對食品質量安全有正向影響。

風險評估旨在幫助企業監測可能影響目標實現的潛在事項,是對企業經營風險及時控制的基礎。管理層可以采用定性和定量的方法從可能性和影響兩個角度對食品安全風險事項進行評估,考慮預期事項和非預期事項,在原料、生產過程、運輸、銷售的全過程中界定固有風險和剩余風險,并制定出合理的企業風險評估標準,一旦發生高于風險控制標準的行為和事項則會及時預警。科學合理的風險評估機制有助于識別出企業各個環節影響食品安全的風險因素,從而降低風險發生的可能。由此,提出:

假說2:風險評估對食品質量安全有正向影響。

控制活動是指企業根據風險評估結果,采用相應的控制政策和程序加以應對,將風險控制在可承受范圍之內。控制活動是風險控制的關鍵環節,應該貫穿于整個企業,包括各個層級和職能機構,通過批準、授權、經營業績評價以及職責分離等活動,在每個風險節點建立相應的控制機制,確定應該實施何種政策,以及實現政策的程序,以抑制契約各方(包括供應商、員工、銷售商等)的機會主義行為,降低食品安全風險發生的幾率。由此,提出:

假說3:控制活動對食品質量安全有正向影響。

信息與溝通是企業收集、傳遞與風險控制相關的內外部信息,確保信息在組織內外有效流動的過程。由于食品安全風險的識別、評估和應對需要處理和提煉大量的信息,因此有必要建立信息系統加以解決。基于內外部協作的考慮,信息系統要與關聯供應商、銷售商和客戶系統有效融合。同時,詳略得當、及時、準確、易獲取的數據信息對于管控食品安全風險具有重要影響,因而必須以適宜的方式將這些信息傳遞給相關利益者。當然,對于企業風險容量的溝通也相當重要,企業應使其員工和合作伙伴明確食品安全風險及其后果,避免因商業伙伴而承受過高的風險。 由此,提出:

假說4:信息與溝通對食品質量安全有正向影響。

內部監督是指企業對風險控制的建立與實施情況進行監督檢查,以評價風險控制的有效性,一旦發現風險控制存在缺陷,及時加以改進。受企業內外部環境動態變化的影響,曾經有效的控制活動可能會變得不再相關或者無效,因此,管理層需要密切關注風險管理是否持續有效,通過設立專門的機構對食品質量安全風險進行持續、全面的監控,并及時提供有效的反饋。由此,提出:

假說5:內部監督對食品質量安全有正向影響。

二、研究設計

(一)樣本選擇

本文以2011—2014年作為樣本期間,并按照中國證監會的行業分類標準,選取上交所和深交所上市的主板、中小板和創業板中的農業、畜牧業、漁業、農副食品加工業、食品制造業和酒、飲料、精制茶制造業,共計137家上市公司的年度報告和社會責任報告作為樣本。最終獲取527個年度觀察值,其中,2011年126個,2012年131個,2013年136個,2014年134個。

(二)數據來源

借鑒已有文獻的做法,本文采用“內容分析法”評價食品質量安全信息披露水平。“內容分析法”是一種對傳播內容進行客觀、系統和定量描述的研究方法,其實質是對傳播內容所含信息量及其變化進行分析,即由表征的有意義的詞句推斷出準確意義。首先,根據研究需要設計分析維度;然后,對樣本進行量化處理和信度分析;最后,進行統計處理。本文從上市公司2011—2014年度報告、社會責任報告以及其他公告中手工搜集公司披露的食品質量安全數據,并依據信息披露的內容,建立食品安全披露指數,作為食品質量安全的替代變量。風險控制要素采用廈門大學內控指數課題組(2014)發布的中國上市公司內部控制指數(2008—2014)的一級指標數據。其他數據均來自CSMAR 數據庫。

(三)模型設定

由于樣本中食品安全披露指數為0-13的整數,且不呈正態分布,所以我們分別運用定序回歸(Ologit)模型對食品安全信息披露水平和內部控制的關系進行檢驗。Ologit模型用于研究在測量層次上被分為相對次序(或有自然的排序)的不同類別,但并不連續的變量(定序變量)。定序Ologit隱含了等比例發生的假設,在每個次序類別的結果之間,自變量對因變量的發生比的影響相等,從而在一個累積次序到另一個累積次序之間,可以得到一致的回歸系數。

FDI1=β0+β1CE+β2B/M+β3TBQ+β4SIZE+β5AGE+β6OR+β7FR+β8YEAR+ε

(1)

FDI2=β0+β1RA+β2B/M+β3TBQ+β4SIZE+β5AGE+β6OR+β7FR+β8YEAR+ε

(2)

FDI3=β0+β1CA+β2B/M+β3TBQ+β4SIZE+β5AGE+β6OR+β7FR+β8YEAR+ε

(3)

FDI4=β0+β1IC+β2B/M+β3TBQ+β4SIZE+β5AGE+β6OR+β7FR+β8YEAR+ε

(4)

FDI5=β0+β1IS+β2B/M+β3TBQ+β4SIZE+β5AGE+β6OR+β7FR+β8YEAR+ε

(5)

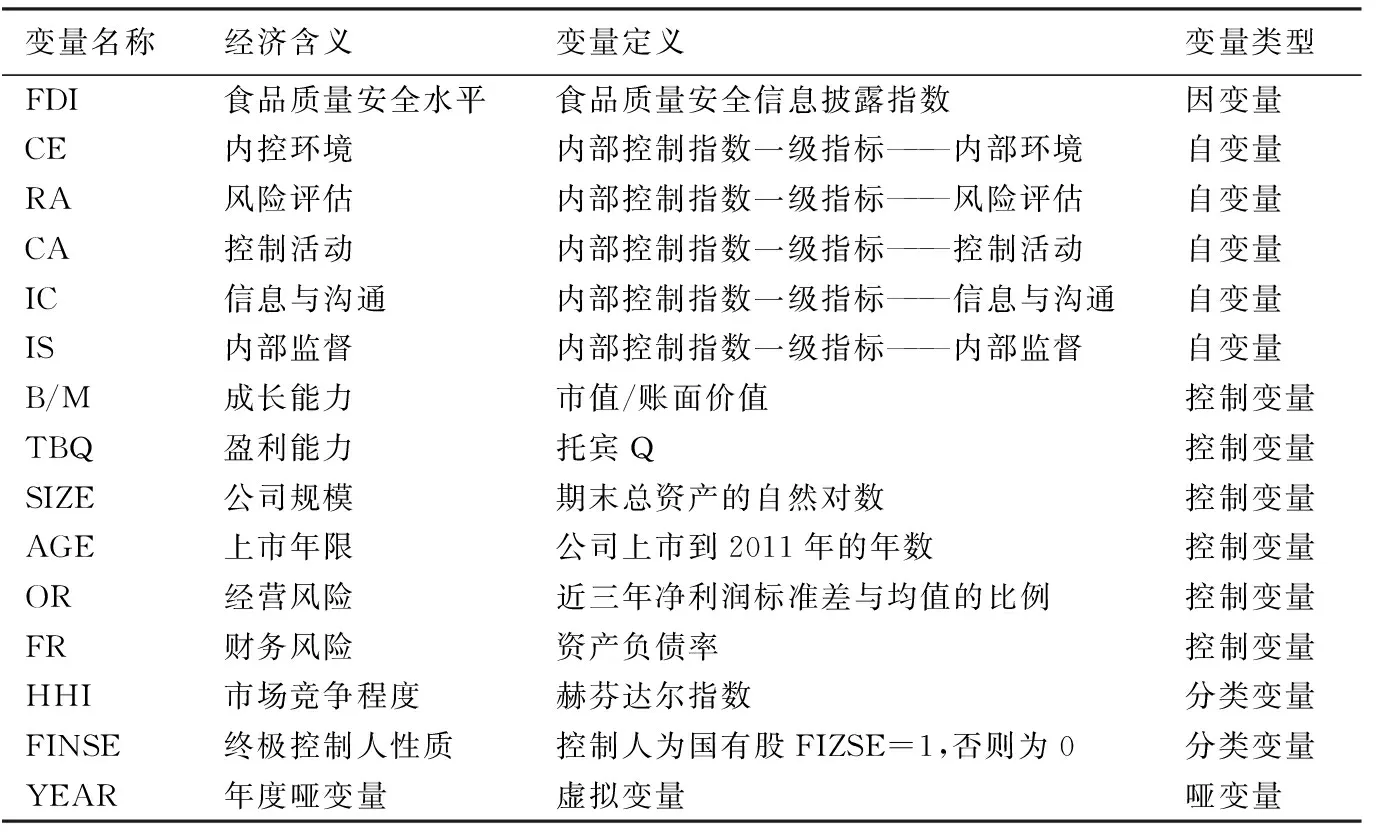

(四)變量說明

表1 模型中各變量的定義

本文以食品安全披露水平(FDI)作為因變量食品質量安全的替代變量。根據資本市場交易動機假說(Grossman et al.,1981;Milgrom et al.,1981),如果投資者和債權人未能充分了解企業的信息,則無法對其當前和未來的經營狀況及盈利情況作出準確的判斷和預測,使得風險預期增加。此時,投資者和債權人會要求更高的投資回報率,從而導致企業融資成本增加,價值降低,由此管理者有動機披露包括食品安全信息在內的所有私人信息。組織合法性理論認為,企業披露非財務信息的動機旨在緩解合法性壓力,向利益相關者表明其遵守社會契約的規定,從而獲取組織所需資源以及繼續生存和發展的合法性(Deegan,2002)。資源基礎理論強調,披露非財務信息有助于與利益相關者建立良好的溝通,給企業帶來諸如組織聲譽等寶貴的、稀缺的、無法效仿和不可替代的資源,進而獲取消費者認同,贏得競爭優勢(Moser et al.,2012)。基于以上探討,可以認為,生產安全食品的企業有意愿披露更高質量的食品安全信息。因此,在設計食品安全信息披露指標時,我們更多地考慮了企業的食品安全績效。本文用食品安全披露水平作為食品質量安全的替代變量,并依據投資者和分析師所關注的項目,將食品質量安全信息披露內容分為管理系統、可靠性、食品安全現狀和績效指標、展望和戰略聲明、自發食品安全行為五部分17項內容,每項賦值1分(食品質量認證每項認證得1分),同時披露信息內容和數量的加計1分。根據企業情況逐項評分,匯總得到企業食品安全信息披露水平的分值。

自變量風險控制的五個要素分別采用廈門大學內控指數課題組發布的內部控制指數的一級指標——內部環境、風險評估、控制活動、信息與溝通、內部監督。

對于控制變量的選取,參考已有文獻,主要考慮:成長性越強的公司,可能越關注食品的市場占有率而忽視食品質量安全的管理,預期符號為負,借鑒Hail et al.(2006),用市值賬面比(B/M)衡量公司的成長性,高市值賬面比反應未來成長機會的低不確定性。盈利能力(TBQ)越強,公司越有資源關注食品質量安全,預期符號為正。公司規模(SIZE)越大、上市時間(AGE)越長,聲譽機制的約束越強,越可能生產安全食品,預期符號為正。經營風險(OR)越大的企業,食品質量水平越低,預期符號為負。財務風險(FR)越高的企業,可用的現金資源越緊張,也就越難保障食品的質量安全,預期符號為負。同時,本文按終極控制人性質(FINSE)和市場競爭程度(HHI)設置了分類變量,并以2011年為基礎,設置了年度啞變量。各變量的具體定義如表1所示。

三、實證分析

(一)描述性統計

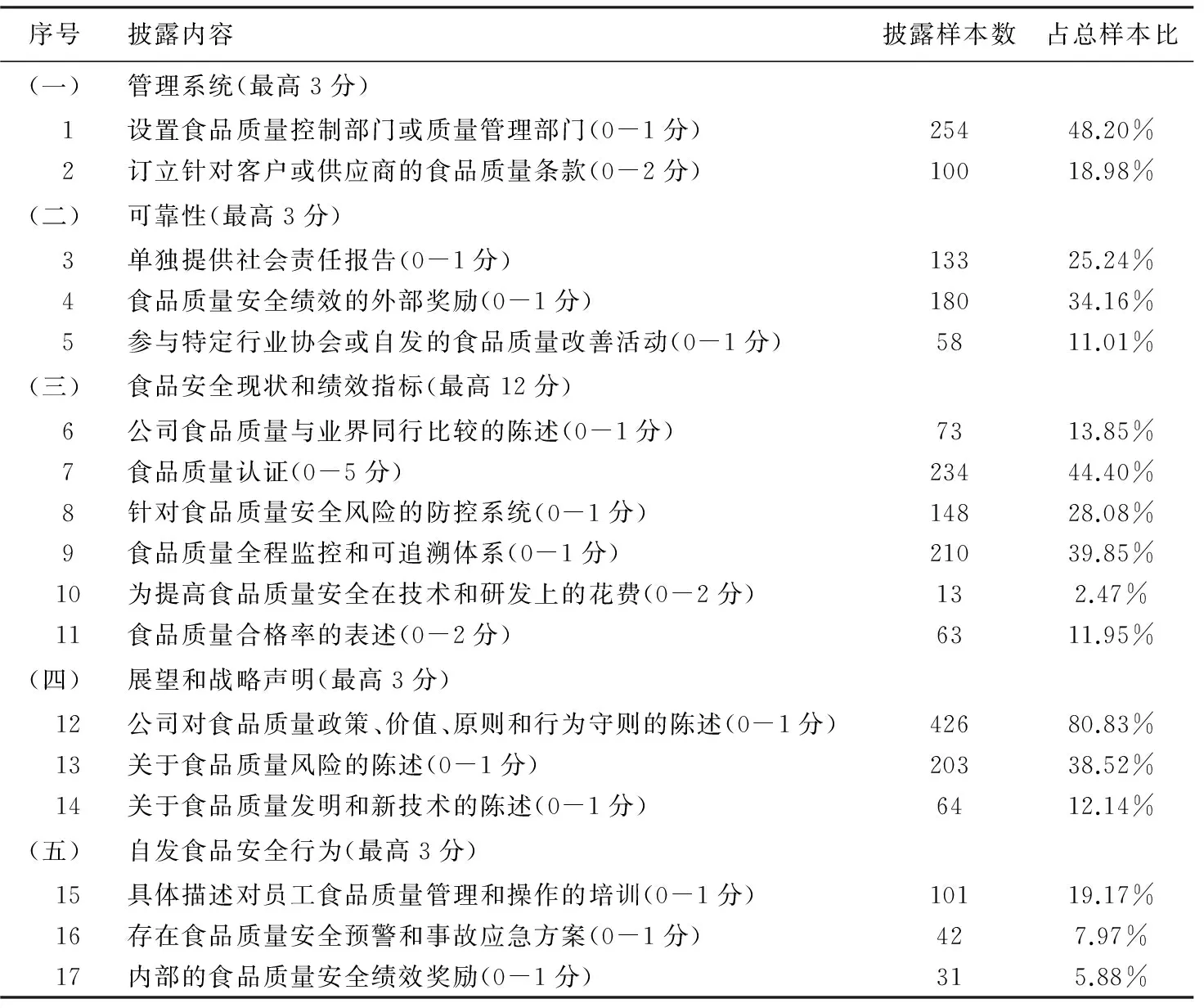

表2 食品安全信息披露評分表

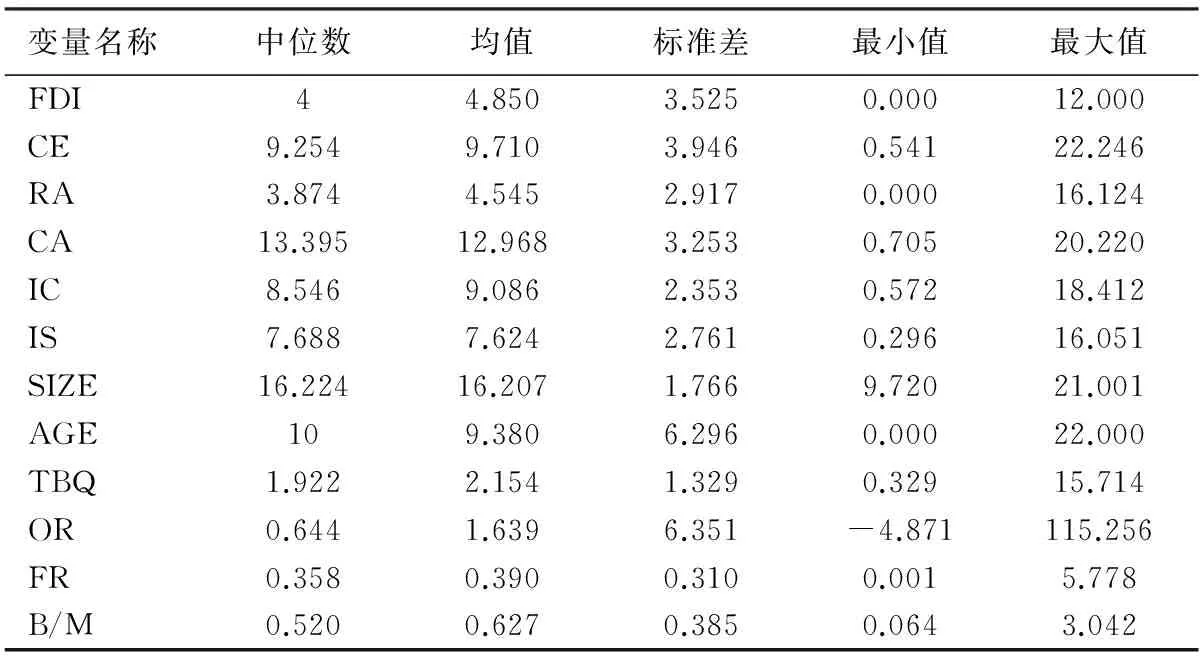

表3 變量描述性統計

在527個樣本中,披露食品安全信息的有488個,占全部樣本的92.6%;披露食品安全信息的公司占比從2011年的87.3%上升至2014年的93.28%。這表明我國上市公司食品安全信息披露的數量逐年增加,越來越多的公司開始注重食品安全風險。表2為食品安全信息披露評分表。從中可見,食品安全信息披露的內容中,披露最多的為“公司對食品質量政策、價值、原則和行為守則的陳述”,占總樣本的80.83%;最少的是“為提高食品質量安全在技術和研發上的花費”,占總樣本的2.47%。

表3為變量的描述性統計結果。從中可見,食品安全指數最大值為12,最小值為0,即企業披露食品安全的項目最多為12項,最小為不披露,說明不同公司食品安全信息披露情況存在較大的差異。內部環境、風險評估、控制活動、信息與溝通和內部監督最大值和最小值之間的差異分別為21.705、16.124、19.515、17.84和15.755。

(二)單變量相關性分析

進一步,對單變量進行相關性分析,結果見表4。

由表4可知,自變量內部環境(CE)、風險評估(RA)、控制活動(CA)、信息與溝通(IC)、內部監督(IS)與食品安全信息披露指數(FDI)顯著正相關,初步證實了本文的假說1至5,說明企業風險控制質量越高,企業食品安全水平越高。就控制變量來看,企業的食品安全水平與公司規模(SIZE)、上市年限(AGE)、財務風險(FR)顯著相關。

表4 單變量相關性分析

注:***、**和*分別表示在1%、5%和10%水平下顯著。

(三)回歸分析

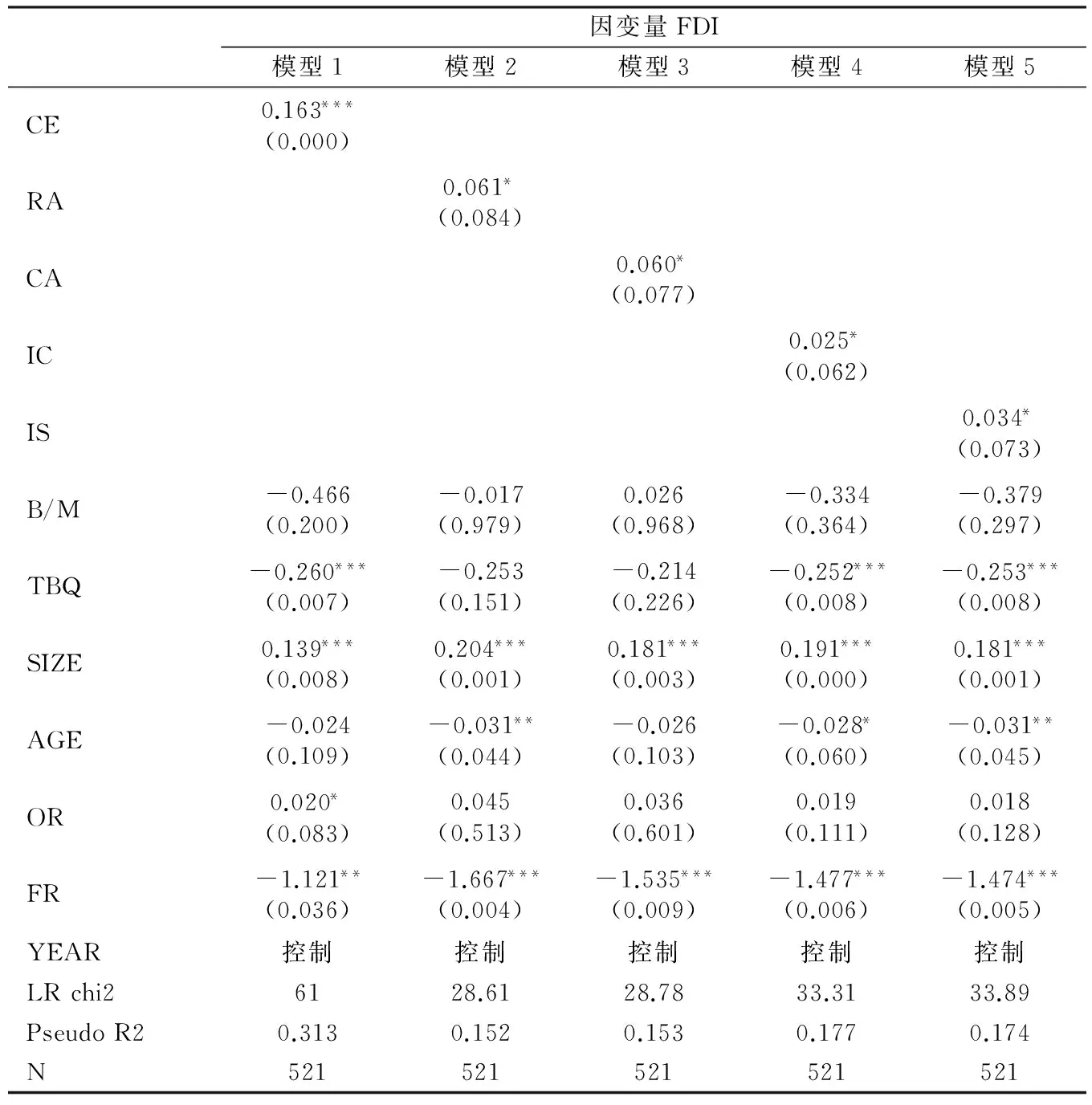

表5 回歸檢驗結果

注:***、**和*分別表示在1%、5%和10%水平下顯著;括號內是P 值。

本文運用Ologit回歸模型對食品安全水平和內部環境、風險評估、控制活動、信息與溝通和內部監督之間的關系進行檢驗。結果見表5。

回歸結果表明,在控制其他變量后,內部環境與食品質量安全水平在1%水平下顯著正相關,風險評估、控制活動、信息與溝通和內部監督均與食品質量安全水平在10%水平下顯著正相關,假說1至5得以證實。這表明食品質量安全與公司內部的制度設計存在較大的關聯,企業是否能夠生產安全食品與風險控制密切相關。完善的風險控制可以有效保障質量控制系統的實施,防控食品質量安全風險。從控制變量看,公司規模與食品安全水平顯著正相關,財務風險與食品質量安全水平顯著負相關。

(四)穩健性檢驗

為檢驗前文結論的可靠性,本文進行了以下穩健性檢驗:(1)針對假說1至5進行固定效應回歸分析,結果基本未發生變化。(2)對連續性變量數據進行1%的縮尾處理后重新檢驗,結果也沒有發生顯著變化。(3)替換托賓Q為凈資產收益率、市值賬面比為營業收入增長率、近三年凈利潤標準差與均值的比例為經營杠桿、資產負債率為財務杠桿,再次回歸的結果基本一致。

綜上,可以認為本文的研究結論是穩健的*限于篇幅,詳細檢驗結果不再報告,如有需要可向作者索取。。

四、結論與政策建議

本文選取2011—2014年在滬深證券交易所上市的食品類公司為研究樣本,采用構建的食品安全信息披露指數和內部控制指數一級指標作為企業食品質量安全水平和風險要素的衡量指標,研究上市公司風險控制機制對食品質量安全的影響。實證發現,企業內部環境、風險評估、控制活動、信息與溝通以及內部監督質量越好,食品質量安全水平越高,企業的風險控制機制會顯著影響食品質量安全水平。

本文的政策建議主要包括:第一,按照COSO的風險控制框架在食品產業鏈內建立食品質量安全風險控制體系,逐步完善食品質量安全風險報告的披露機制,并以此作為政府風險監管的基礎,健全食品安全風險管理機制。第二,完善企業內部環境,提升食品質量安全水平。本文結論顯示,在風險控制的五個要素中,內部環境對食品質量安全水平的影響最為顯著,內部環境是風險控制其他要素的基礎,因此管控食品質量安全不能忽視企業誠信文化建設和傳遞風險管理理念。第三,加強企業風險控制機制和質量管理體系的連接。

李想,石磊. 2014. 行業信任危機的一個經濟學解釋:以食品安全為例[J]. 經濟研究(1):169-181.

全世文,曾寅初. 2013. 消費者對食品安全信息的搜尋行為研究:基于北京市消費者的調查[J]. 農業技術經濟(4):43-52.

王志濤,蘇春. 2014. 風險交流與食品安全控制:交易成本經濟學的視角[J]. 廣東財經大學學報(1):35-43.

吳林海,鐘穎琦,洪巍,等. 2014. 基于隨機n價實驗拍賣的消費者食品安全風險感知與補償意愿研究[J]. 中國農村觀察(2):60-72.

周應恒,卓佳. 2010. 消費者食品安全風險認知研究:基于三聚氰胺事件下南京消費者的調查[J]. 農業技術經濟(2):89-96.

朱淀,洪小娟. 2014. 2006—2012年間中國食品安全風險評估與風險特征研究[J]. 中國農村觀察(2):49-59.

BURLINGAME B, PINERIRO M. 2007. The essential balance risks and benefits in food safety and quality [J]. Journal of Food Composition and Analysis, 20(3-4):139-146.

DEEGAN C. 2002. The legitimizing effect of social and environmental disclosure: A theoretical foundation [J].Accounting, Auditing & Accountability, 15(3):282-311.

GERLACH J H, YOUNG C E, CUNNINGHAM L F, et al. 2005. Perceived risk and the consumer buying process: Internet airline reservations [J]. International Journal of Service Industry Management, 16(4):357-372.

GROSSMAN S J, SHILLER R J. 1981. The determinants of the variability of stock market prices [J].American Economic Review, 71(2):222-227.

HAIL L, LEUZ C. 2006. International differences in the cost of equity capital: Do legal institutions and securities regulation matter [J]. Journal of Accounting Research, 44(3):485-531.

KUIPER H A, DAVIES H V. 2010. The safe foods risk analysis framework suitable for GMOs?A case study [J]. Food Control, 21(12):1662-1676.

MAHON D, COWAN C. 2004. Irish consumers perception of food safety risk in minced beef [J]. British Food Journal, 106(4):301-312.

MCCARTHY M, BRENNAN M. 2009. Food risk communication:some of the problems and issues faced by communicators on the Island of Ireland [J]. Food Policy, 34(6):549-556.

MILGROM, WEBER R J. 1981. The value of information in a sealed-bid auction [J]. Journal of Mathematical Economics, 10(1):105-114.

MOSER D V, MARTIN P R. 2012. Broader perspective on corporate social responsibility research in accounting [J]. The Accounting Review, 87(3):797-806.

SLOVIC P, FISCHHOFF B, LICHTENSTEIN S. 1979. Rating the risks [J]. Environment, 21(3):14-20.The Impact of Risk Control on Food Quality and Safety

(責任編輯張建軍)

CHEN SuYun

(Post-doctorate Research Institution of Business Administration, Xiamen University, Xiamen 361000;School of Economics and Management, Henan Agricultural University, Zhengzhou 450002)

With a sample of food listed corporations at Shenzhen and Shanghai Stock Exchange from 2011 to 2014, this paper investigates the effect of internal risk control mechanism on food quality and safety by using food safety information disclosure index and internal control index as our proxy for the level of food safety and risk factors. The research finds that the higher quality of internal environment, risk assessment, control activities, information and communication, and internal supervision are, the higher quality and safety of food will have. Risk control mechanism significantly affects the food quality and safety.

internal environmental; risk assessment; control activity; information and communication; internal supervision; food safety

2015-12-20

陳素云(1975--),女,河南輝縣人,管理學博士,廈門大學工商管理博士后流動站在站博士后,河南農業大學經濟與管理學院副教授,碩士生導師。

國家自然科學基金重點項目“信息生態環境與企業內部控制有效性問題研究”(71332008);國家自然科學基金青年項目“風險抑制與信息甄別:內部控制對食品質量安全影響研究”(71503072);國家社會科學基金面上項目“我國畜禽產業綠色安全體系研究”(14CGY09)。

F272

A

1001-6260(2016)05-0118-07

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32