稅收激勵、投資結構偏向與企業價值

2016-11-07 01:50:00張瑩王雷

財貿研究 2016年5期

張 瑩 王 雷

(1.西南財經大學 財政稅務學院,四川 成都 611130; 2.重慶大學 經濟與工商管理學院,重慶 400045)

?

稅收激勵、投資結構偏向與企業價值

張瑩1王雷2

(1.西南財經大學 財政稅務學院,四川 成都 611130; 2.重慶大學 經濟與工商管理學院,重慶 400045)

使用2002—2013年我國上市公司數據,實證檢驗稅收激勵引致的投資結構偏向與企業價值的關系,并考察了股權性質和地區差異的影響。結果發現:投資結構偏向整體上并未對企業價值產生顯著影響,而稅收激勵引致的投資結構可以增加企業價值;稅收激勵引致的投資結構對企業價值的正向促進作用僅存在于非國有和處于東部地區的企業中;2008年所得稅改革進一步加強了稅收激勵對投資結構價值效應的影響。

稅收激勵;投資結構;權益性投資;企業價值

隨著我國資本市場的快速發展,企業的投資結構也在逐漸改變,出現權益性投資偏向的現象。企業偏向權益性投資并不一定會形成現實的生產力,其規模不斷累積還有可能在長期吞噬實體經濟(付文林 等,2014)。之前關于我國企業投資行為的研究多集中于企業固定資產投資決策問題,從公司治理(姜付秀 等,2009)、政府控制(辛清泉 等,2007)、融資約束(童盼 等,2005)等視角分析了企業固定資產投資效率問題。也有文獻關注了我國企業的投資結構偏向問題,郝穎等(2011)從政府干預的角度、郝穎等(2012)基于終級股東自利動機、趙靜等(2013)基于地方政府GDP競爭動機考察了企業資本結構分布及其對投資績效的影響。然而,關于稅收對我國企業投資特別是投資結構的影響,卻未得到足夠重視。雖然付文林等(2014)分析了稅收激勵對企業投資結構偏向的影響,但并未闡述其經濟后果。

基于上述分析,本文旨在回答如下問題:一是稅收激勵引致的投資結構偏向是否影響企業價值;二是上述影響在不同股權性質和不同地區的企業中是否存在差異;三是2008年的所得稅改革是否會影響上述關系。本文的貢獻可能在于:從稅收激勵的視角考察企業投資結構偏向的價值效應,有助于豐富企業投資決策方面的文獻;實證檢驗稅收激勵下企業投資行為及其后果,有助于深化稅收和企業財務行為方面的研究。此外,研究結論對我國國有企業改革和經濟結構轉型政策的制定和執行具有借鑒意義,同時也為企業投資決策提供了一定的導向作用。

一、相關文獻評述

(一)稅收與企業投資

在實際經濟運行中,企業的投資決策是一個極為復雜且受到多重因素影響的過程,其中稅收政策等外部因素的沖擊就引起了學者們的關注。關于稅收與投資關系的理論分析始于Jorgenson(1963)、Hall et al.(1967)發展的新古典投資理論(Neoclassical Investment Theory),他們指出資本使用成本受實際利率、稅率和資本折舊率等影響。之后,Lucas(1967)提出投資的“Q理論”,其在資本模型中加入了內部和外部調整成本。有研究對稅收和企業投資的關系進行了實證檢驗,較有代表性的包括Hall et al.(1967)使用1929—1963年美國數據的研究、Cummins et al.(1996)分析OECD國家所得稅改革對投資的影響等。

近年來,我國學者也開始關注稅收對企業投資的影響。行偉波(2012)檢驗了稅收因素如何影響社會投資數量;萬華林等(2012)分析了稅制改革對公司投資決策的影響;劉行等(2013)從避稅代理觀的視角考察了企業避稅活動對投資效率的影響;付文林等(2014)考察了稅收激勵對企業投資結構偏向的影響,結果發現:企業投資支出具有偏向權益性投資的傾向,稅收激勵會對企業投資產生激勵效應,且對權益性投資的激勵程度顯著大于固定資產投資。

(二)企業投資決策與企業價值

企業價值是企業未來創造的預期財富的現值,反映了企業預期的獲利能力和成長能力,主要受企業未來收益及投資者要求回報率的影響(Ohlson,1995)。企業的投資決策將影響公司未來收益,進而作用于企業價值(McConnell et al.,1985)。然而,企業投資并不能在新古典的完美市場均衡條件下,自動實現效率改進與結構優化,其資本的投向、規模及其形成資產的價值,不僅受企業所有權控制模式和資產屬性的影響(Shleifer et al.,1989;Stein,2001),還因政府行為、法治水平等公司治理外部環境的差異而不同(Shleifer et al.,1997;La Porta et al.,2008)。因此,分析企業投資決策對價值的影響不能與外部制度環境和產權性質隔離開來。

從我國實際出發,一些研究考察了股權性質對企業投資效率和價值的影響,如:楊華軍等(2007)、廖冠民等(2014)對國有企業過度投資和承擔政策性負擔的分析;郝穎等(2011)、趙靜等(2013)指出政府對企業投資取向的干預將從規模和結構兩方面損害投資效率。我國區域經濟發展、市場化進程存在的較大差異為檢驗外部治理環境的影響提供了天然的實驗場,與此相關的研究表明:良好的企業外部治理環境有利于優化企業投資決策,進而提高企業價值(劉行 等;2013;郝穎 等,2011;趙靜 等,2013;郝穎 等,2014)。

綜上,不難發現:已有研究更多是關注固定資產投資問題,而對企業投資結構偏向的考察相對較少;有關稅收對企業投資決策和投資結構偏向影響的研究未受到足夠關注;付文林等(2014)缺乏對稅收激勵下企業投資結構偏向經濟后果的考察。為此,本文基于我國經濟轉型期制度環境和企業產權性質存在的差異,分析稅收激勵引致的企業投資結構偏向對企業價值的影響。

二、理論分析與研究假設

(一)稅收激勵與企業投資結構偏向的價值效應

企業權益性投資的快速增長,與我國現行稅收制度、信貸資金配置結構異化等存在很大關聯(付文林 等,2014):一方面,我國企業按照注冊地進行納稅申報,在財政分權體制下,地方政府為了確保本地財政收入往往具有稅收競爭的動機,在企業來本地投資時其會要求企業建立具有法人資格的子公司,從而表現為股權投資規模增加。而作為擁有壟斷資源審批權限的地方政府,也會主動提供相應的優惠,如低價提供土地資源或給予稅收優惠等,誘致企業設立子公司以獲取相應的壟斷資源,進而增加股權投資規模。另一方面,我國對企業權益性投資提供了一定的稅收優惠政策。雖然稅法規定企業權益性投資以投資人獲取的股息、紅利所得等形式征稅,但也規定對因權益性投資而產生的關聯投資收益實行免稅。在此制度背景下,作為理性人的企業管理者不僅有增加投資總規模的動機,也存在稅收激勵下增加股權投資規模的傾向。那么,稅收激勵下的投資結構偏向是否會影響企業價值呢?

現有研究指出信息不對稱引發的經理人逆向選擇、道德風險(Myers et al.,1984)和代理沖突(Jensen et al.,1976)是決定投資能否帶來價值增加的重要方面。由此,本文認為投資結構向權益性投資傾斜并不必然影響企業價值,這源于經理人動機上的差異:如果經理人出于理性考慮,通過增加權益性投資實現業務多元化和規模效應,則會增加企業價值;如果經理人增加權益性投資是出于構建“帝國”的機會主義動機,則會導致投資效率下降,損害企業價值。

同樣地,在稅收激勵下,企業增加權益性投資也并不必然增加企業價值,可以從上述兩種稅收激勵的不同結果來進行分析。一是,稅法規定的稅收優惠會引導企業投資結構的偏向,這種偏向對企業價值將產生影響。一方面,稅法規定的稅收優惠可以給企業帶來實實在在的好處,由此可能直接增加企業收入,從而提高企業價值;另一方面,由于稅收優惠增加了企業可用的現金流量,從而可能加劇過度投資,或為經理人構建“帝國”等非效率投資提供資金支持,最終導致企業價值下降。

二是,地方政府出于稅收競爭而給予稅收減免等優惠,并不一定能增加企業價值。地方政府為了保證本地財政收入往往具有進行稅收競爭的動機,在企業來本地投資時會要求企業建立具有法人資格的子公司(付文林 等,2014)。企業為了獲取壟斷資源,也會配合地方政府的要求,從而表現為股權投資規模的增加。這也會帶來兩種結果:其一,地方政府提供稅收優惠等吸引股權投資后,會讓企業承擔相應的政策性負擔,這會降低企業整體的經營效率(劉斌 等,2015);其二,如果此時恰逢企業對外擴張,相應的稅收優惠便可以直接增加企業的收益,因為無論是否存在稅收優惠,企業都需要進行異地擴張,這時借助稅收優惠帶來的投資增加便可能提升企業價值。

整體而言,很難確定稅收激勵帶來的投資結構偏向是增加還是減少企業價值,為此本文提出如下競爭性假設:

假設1a:保持其他條件不變,稅收激勵下的投資結構偏向會增加企業價值;

假設1b:保持其他條件不變,稅收激勵下的投資結構偏向會降低企業價值。

(二)稅收激勵、股權性質與投資結構偏向的價值效應

就我國而言,國有企業與民營企業的投資行為存在著諸多差異,從而決定了投資的價值效應也存在較大差別。首先,不同股權性質的企業進行投資的動機不同。我國轉軌經濟時期特殊的財政分權體制和地方官員考評體制導致地方政府會極力通過其對地方國有企業的控制和干預來加大投資,進而擴大地方國有企業的規模。而作為聯接產權的紐帶,權益性投資對于迅速整合資源、擴張企業規模具有十分顯著的效果(郝穎 等,2011)。但規模擴張并不一定能帶來效益增加,這可能緣于國有企業的政策性負擔。廖冠民等(2014)指出:地方政府在設計國有企業高管晉升機制時引入政策性負擔指標,盡管政府和高管都能從中獲益,企業也可以獲得一定的政治優惠,但卻無法彌補經濟效率的下降,最終導致企業價值受損。而非國有企業無需主動承擔政策性任務,其經營行為均以價值最大化為目標,相比國有企業,民營企業的投資效率更高。其次,股權性質不同的企業受到的融資約束也不同。雖然,我國進行了一系列改革以硬化國有企業的預算約束,改善其經營業績,但并沒有完全消除國有企業的政策性負擔,從而未能從根本上解決預算軟約束問題(林毅夫 等,2004)。同時,國有企業面臨的融資約束較小,這為其擴大投資規模提供了資金支持。非國有企業卻很難以較低的成本獲取足夠的資金來滿足投資需求,由此帶來的融資約束一定程度上會抑制企業將資金運用到無效率投資項目,進而提高了投資效率,增加了企業價值。最后,關于企業投資結構偏向問題,考慮到不同類型的投資對GDP增長貢獻等方面存在差異,地方政府有動機干預國有企業的投資結構,從規模和結構分布兩方面損害了投資效率(郝穎 等,2011;趙靜 等,2013)。

國有企業和非國有企業的這些差異,導致企業在面臨諸如稅收激勵時,其投資決策及由此給企業帶來的價值提升也存在很大差別。但整體而言,民營企業的投資結構偏向更可能與市場機制相匹配,也更可能是從企業價值出發的,從而更可能帶來價值增加。為此,本文提出與假設1對應的兩個假設:

假設2a:保持其他條件不變,企業的非國有性質會加強稅收激勵下投資結構偏向的價值增加效應;

假設2b:保持其他條件不變,企業的非國有性質會減弱稅收激勵下投資結構偏向的價值損害效應。

(三)稅收激勵、地區差異與投資結構偏向的價值效應

企業投資決策及其價值效應也會受政府行為、法治水平、市場競爭等公司治理外部環境的影響(Shleifer et al.,1997;La Porta et al.,2008)。我國各地區經濟發展、市場化進程存在的較大差異為檢驗上述理論提供了天然的實驗場。一方面,良好的外部治理環境有利于優化企業投資決策,進而提高企業價值(郝穎 等,2011;劉行 等,2013;趙靜 等,2013);另一方面,良好的政府質量也強化了政策執行效果。由此,本文推斷:在我國東部地區,較高的市場化程度、較低的政府干預和較好的法制環境等,以及較高的政策執行度,有助于緩解企業投資偏離價值最大化的程度,從而提升企業價值。為此,本文提出:

假設3a:保持其他條件不變,稅收激勵下投資結構偏向的價值增加效應在東部地區更明顯;

假設3b:保持其他條件不變,稅收激勵下投資結構偏向的價值損害效應在東部地區更不明顯。

三、研究設計與樣本選擇

(一)研究設計

根據本文的研究邏輯,實證檢驗將涉及三個問題:稅收激勵引致的投資結構偏向是否影響企業價值;投資結構偏向和企業價值的關系在不同股權性質的企業中是否存在差異;不同地區的企業之間,其投資結構偏向與企業價值的關系是否不同。由此,本文的研究思路如下:

第一,借鑒姜付秀等(2011)的企業價值模型,并在其中加入稅收激勵、投資結構偏向及兩者的交乘項,以考察稅收激勵引致的投資結構偏向是否影響企業價值,具體模型為:

(1)

其中,Tobin Q為企業價值的代理變量,計算公式為:Tobin Q=公司市場價格/公司重置成本=(年末每股價格*年末流通股股份+年末每股凈資產*年末非流通股股份+年末負債合計)/年末總資產。

Invest_Stru為企業投資結構偏向的代理變量。按照付文林等(2014),將企業投資區分為固定資產投資和權益性投資兩大類,其中,固定資產投資是指企業為購買固定資產、無形資產和其他長期資產支付的現金,權益性投資指企業為取得除現金等價物以外的交易性金融性資產、持有到期投資、可供出售金融資產而支付的現金,該指標來自現金流量表中的“投資支付的現金”。本文使用權益性投資/固定資產投資作為衡量企業投資結構偏向的指標,該指標越大,說明向權益性投資偏向的程度越高。

ETR為企業實際所得稅稅率,用于表示企業面對的稅收激勵大小。考慮到目前企業固定資產投資和權益性投資的納稅待遇差別主要在利潤分配環節,因而,本文參考付文林等(2014),僅考慮企業所得稅。借鑒吳聯生(2009),本文同時使用如下兩個方法計算企業實際所得稅稅率:ETR1=所得稅費用/稅前會計利潤;ETR2=(所得稅費用-遞延所得稅費用)/稅前會計利潤。這兩個指標值越小,說明企業實際稅率越低,即企業面臨的稅收激勵程度越高。Invest_Stru*ETR表示兩者的交乘項,說明稅收激勵引致的投資結構偏向對企業價值的影響。

為控制其他因素的影響,本文在模型(1)中加入如下控制變量:Size代表企業規模,為年末總資產的自然對數;Lev為資產負債率,等于總負債/總資產;Growth表示企業的成長性,用主營業務收入增長率代替;CR1為第一大股東持股比例;Indep為董事會獨立性,等于獨立董事數量/董事會總規模;Dual為兩職分離,當董事長和CEO非同一人擔任時取值1,否則為0;MSP為高管持股,等于高管持股總數/總股本;ROA為企業盈利能力,用總資產收益率表示;Invest分別表示企業的固定資產投資(Fixed_Invest)和權益性投資(Equity_Invest)的水平,使用固定資產投資/總資產和權益性投資/總資產表示;M表示上市公司所在省份的市場化指數。同時,我們還控制了行業和年度效應。本文使用面板固定效應模型運行模型(1),并重點考察Invest_Stru*ETR的符號及顯著性。

第二,為了考察股權性質和企業所處地區差異對上述關系的影響,本文進一步將所有樣本作如下劃分:一是按照企業實際控制人性質將樣本分為國有企業組和非國有企業組;二是按照企業注冊地將企業分為東部地區組和中西部地區組*本文對東、中、西部地區的劃分按照國家統計局的標準:東部地區包括北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東、海南11個省(市、自治區),其余省份劃為中西部地區。。在此基礎上,分別運行模型(1),并比較Invest_Stru*ETR的系數在各組間的顯著性及符號的差異。

(二)樣本選擇及數據來源

本文選擇2002—2013年的A股非金融業上市公司作為初始樣本,之所以從2002年開始,是考慮到2002年中央和地方開始實行對所得稅收入的分成。借鑒吳聯生(2009),并結合本文所要考察的問題,我們對初始樣本進行如下篩選:(1)剔除稅前會計利潤小于等于0的樣本,這是因為稅前利潤小于等于0,ETR指標將無法計算或計算的值存在異常;(2)剔除ETR大于1或小于0的樣本,這是為了防止異常值對分析結論產生影響;(3)剔除連續數據不足兩年的樣本,主要考慮到面板固定效應回歸的穩健性;(4)剔除研究所需數據缺失的樣本。最終,本文共獲得16132個公司-年的觀測值。

本文所使用的財務數據來源于國泰安(CSMAR)數據庫,實際控制人性質取自色諾芬(CCER)數據庫。市場化指數的來自樊綱等(2011),由于各地區的市場化指數在短期內不會發生較大改變,為此本文使用2009年的值作為2010年及之后年份的替代。為了減少異常值對回歸結果的影響,我們還對除ETR之外的連續變量進行了上下1%的Winsorize處理。

四、實證分析

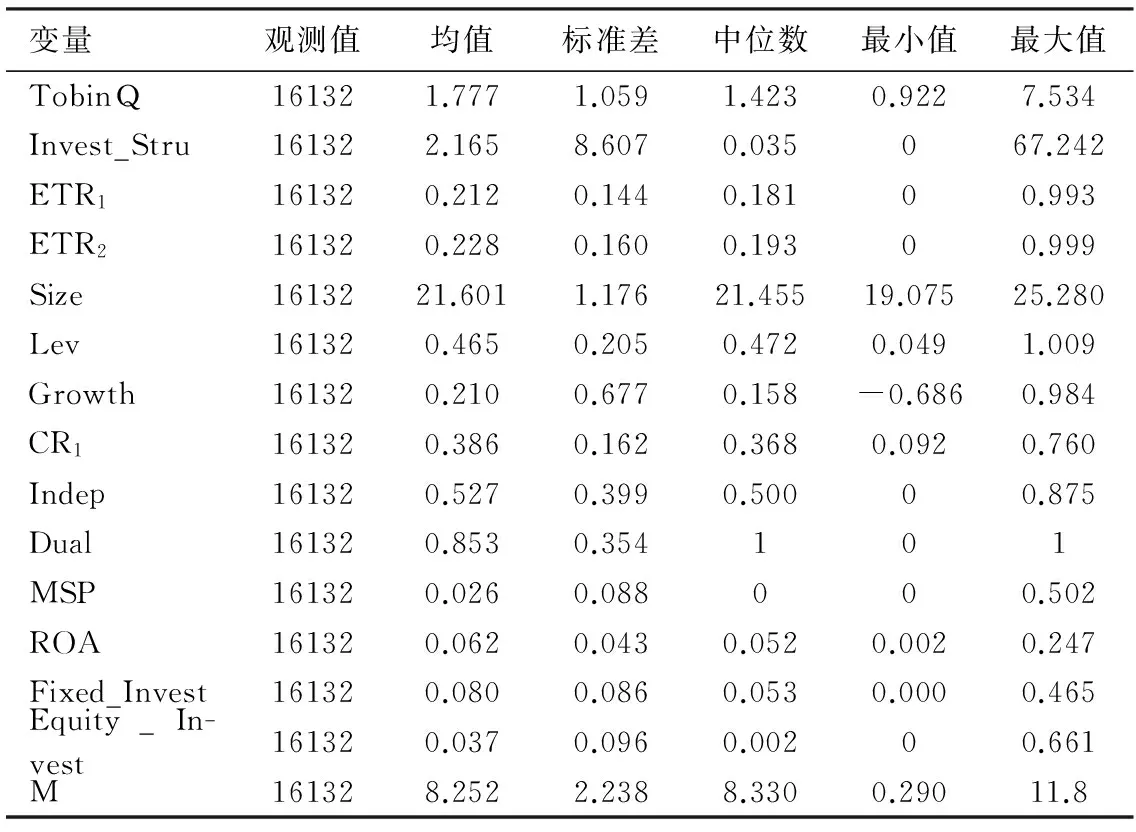

(一)變量的描述性統計

表1 變量的描述性統計

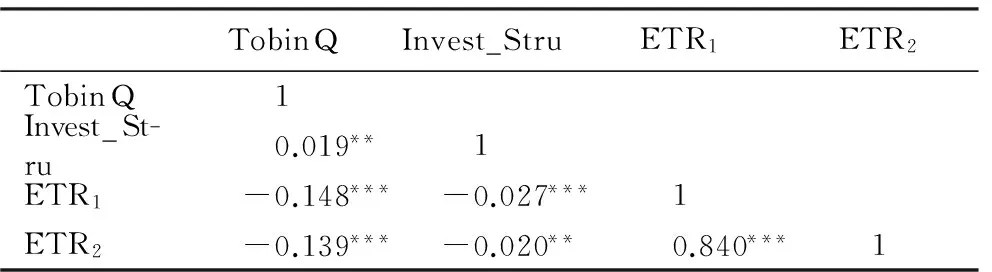

表2 主要變量的相關系數

注:表中為Pearson相關系數;***、**、*分別表示顯著性水平為1%、5%和10%。

表1為變量的描述性統計結果。從中可見:上市公司Tobin Q的均值(中位數)為1.777(1.423),標準差為1.059,結合最小值和最大值的差距可知,各企業間市場價值的差距較為明顯。企業投資結構偏向(Invest_Stru)的均值為2.165,說明平均而言我國上市公司權益性投資比固定資產投資在規模上要大,標準差為8.607和最大值為67.242也說明不同企業間的差距較大。企業實際所得稅稅率ETR1(ETR2)的均值為0.212(0.228),表明上市公司存在一定程度的稅收優惠,其最大值和最小值分別為0.993(0.999)與0,主要是因為我們刪除了實際所得稅稅率大于1和小于0的樣本。

各主要變量的Pearson相關系數報告在表2中,可以發現:Invest_Stru與Tobin Q之間顯著正相關,說明企業投資向權益性投資偏向能增加企業價值;表示稅收激勵的兩個變量ETR1、ETR2與Tobin Q之間顯著負相關,這表明企業實際所得稅稅率越低,企業價值越高;ETR1、ETR2與Invest_Stru之間顯著負相關,說明企業實際所得稅稅率越低,企業權益性投資偏向的程度越高,這與付文林等(2014)的研究結論一致。

(二)稅收激勵、投資結構偏向與企業價值關系的回歸結果

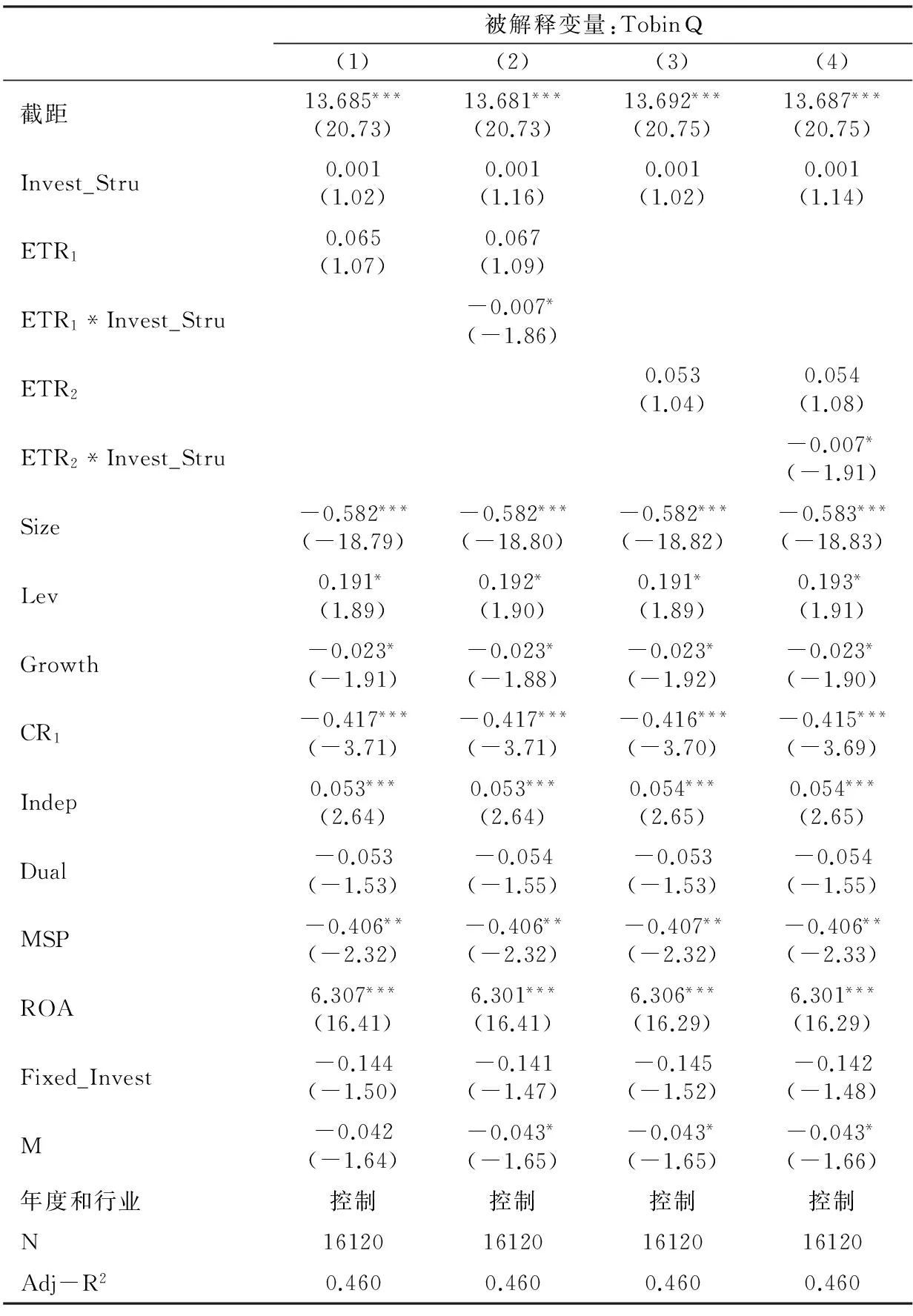

表3 稅收激勵、股權投資偏向與企業價值

注:t值已根據公司個體進行聚類調整(Cluster);***、**、*分別表示1%、5%和10%的顯著性水平。

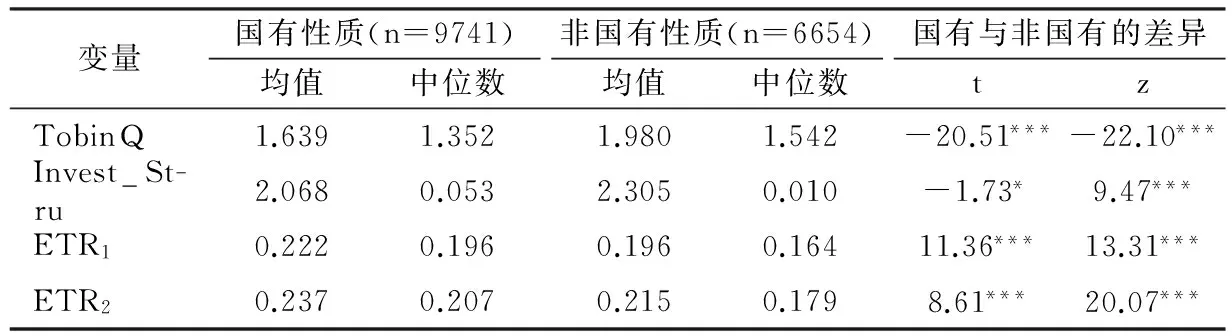

表4 主要變量在國有和非國有組間的差異檢驗

注:差異檢驗分別使用均值的T檢驗和中位數的Wilcoxon秩和檢驗,差異檢驗欄報告的是相應的t值或z值;***、**、*分別表示顯著性水平為1%、5%和10%。

表3為稅收激勵、股權投資偏向與企業價值關系的回歸結果。從中可見:首先,Invest_Stru的系數在四個回歸中均為正,但都不顯著,說明整體而言,權益性投資偏向的程度并未對企業價值產生顯著影響;ETR1和ETR2的系數在四個回歸中都為負,但均不顯著。其次,本文重點關注的變量,ETR1*Invest_Stru和ETR2*Invest_Stru的回歸系數均為負,且都在10%水平上顯著,這說明稅收激勵引致的投資結構偏向顯著地增加了企業價值,假設1a得到證實。

(三)按股權性質分組的回歸結果

為了考察企業股權性質在對上述關系的影響,本文按照企業實際控制人的性質將樣本劃分為國有企業組和非國有企業組。首先,運用單變量分析考察主要變量在兩組之間的差異,結果報告在表4中。從中不難看出,國有企業的樣本數量為9741,占總樣本的60.38%;而主要變量在兩組之間存在顯著的差別:與非國有企業組相比,國有企業實際所得稅稅率(ETR1和ETR2)的均值和中位數均較高,Tobin Q的均值和中位數均較低,權益性投資結構偏向(Invest_Stru)的均值較低而中位數較高。

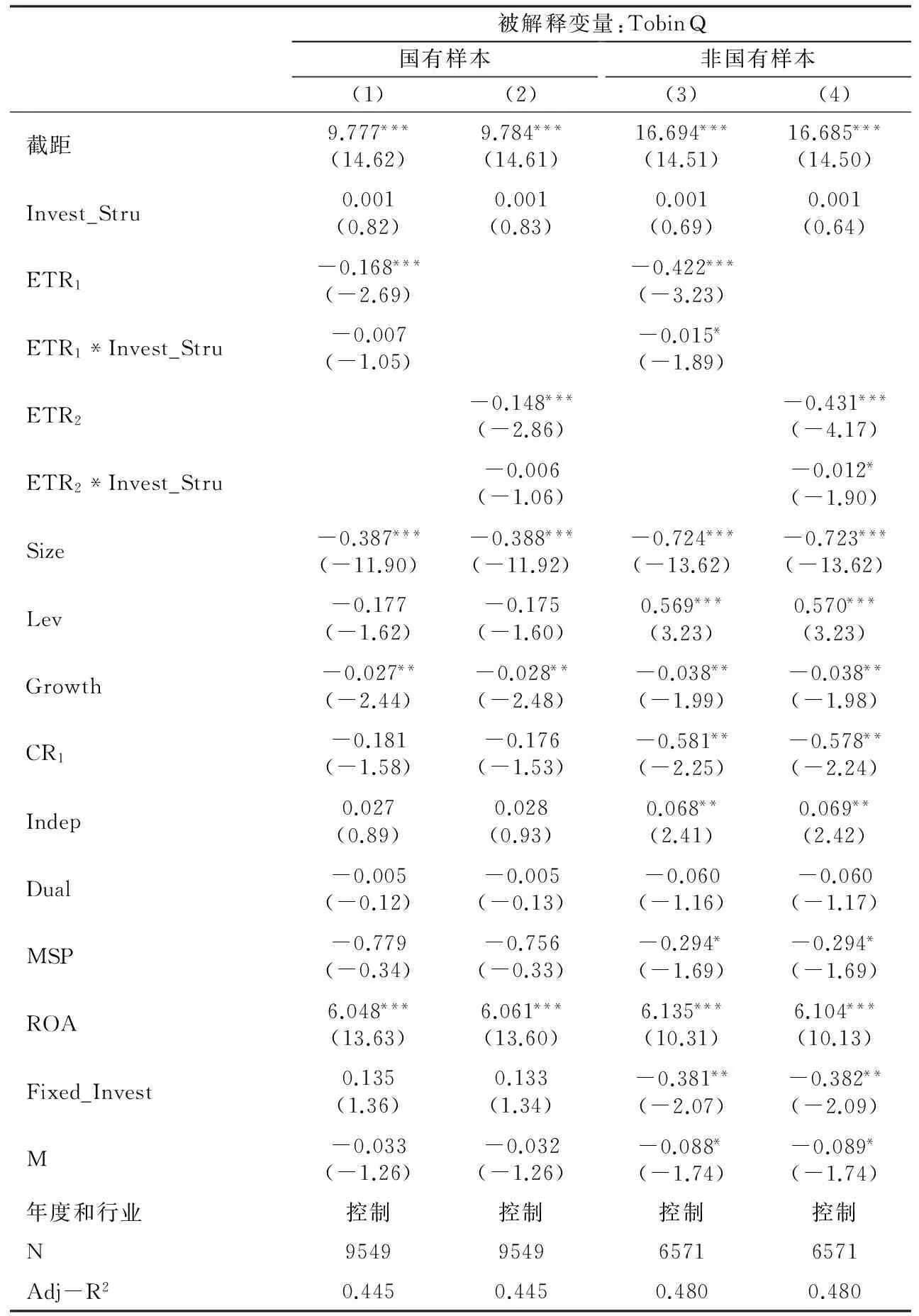

為更清楚地說明稅收激勵引致的投資結構偏向對企業價值的影響在兩組間的差距,分別使用國有和非國有組的樣本運行模型(1),結果報告在表5中,其中,第(1)和(2)列報告的是國有企業組的運行結果,第(3)和(4)列報告的是非國有企業組的運行結果。從中可見,在國有企業組中,ETR1*Invest_Stru和ETR2*Invest_Stru的回歸系數均為負,但都不顯著;而在非國有企業組中,無論是ETR1*Invest_Stru還是ETR2*Invest_Stru的回歸系數均為負,且都達到10%的顯著性水平。這說明在不同股權性質的企業中,稅收激勵引致的投資結構偏向對企業價值的影響存在顯著差異,在存在稅收激勵的情況下,僅有非國有企業的權益性投資偏向才能增加企業價值,這與假設2a一致。

表5 按股權性質分組回歸的結果

注:t值已根據公司個體進行聚類調整(Cluster);***、**、*分別表示1%、5%和10%的顯著性水平。

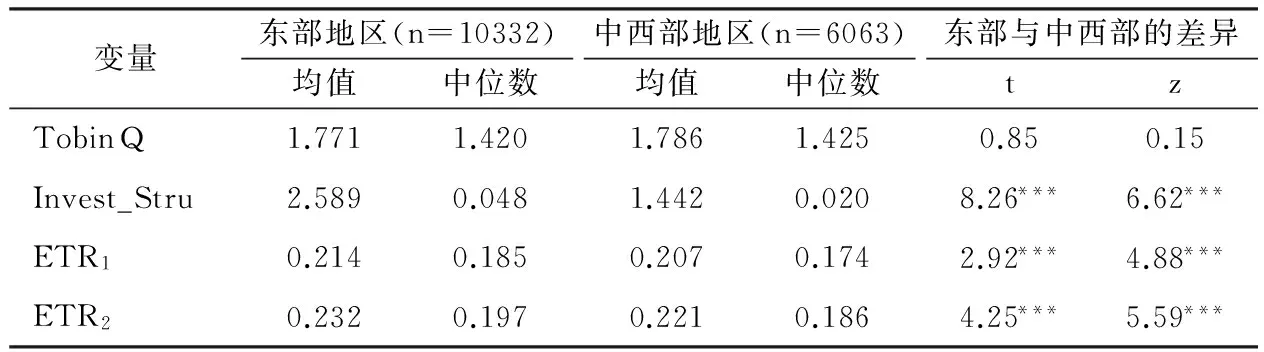

表6 主要變量在東部地區和中西部地區間的差異檢驗

注:差異檢驗分別使用均值的T檢驗和中位數的Wilcoxon秩和檢驗,差異檢驗欄報告的是相應的t值或z值,***、**、*分別表示顯著性水平為1%、5%和10%。

(四)按地區分組的回歸結果

本文按照國家統計局公布的地區分類標注將全部企業按照注冊地分為東部地區和中西部地區。已有研究指出,我國東部地區經濟發展水平總體水平較高,市場化程度、法治水平較高,政府對企業的干預程度相對較低,企業的外部治理環境較優。同樣地,我們首先考察各變量在東部和中西部地區間的差異,具體結果報告在表6中。整體而言,東部地區上市公司所占的比重占絕對優勢(約占64.05%),企業價值(Tobin Q)在地區間的差異并不顯著,而東部地區的Invest_Stru和所得稅實際稅率(ETR1和ETR2)的均值和中位數均顯著高于中西部地區。

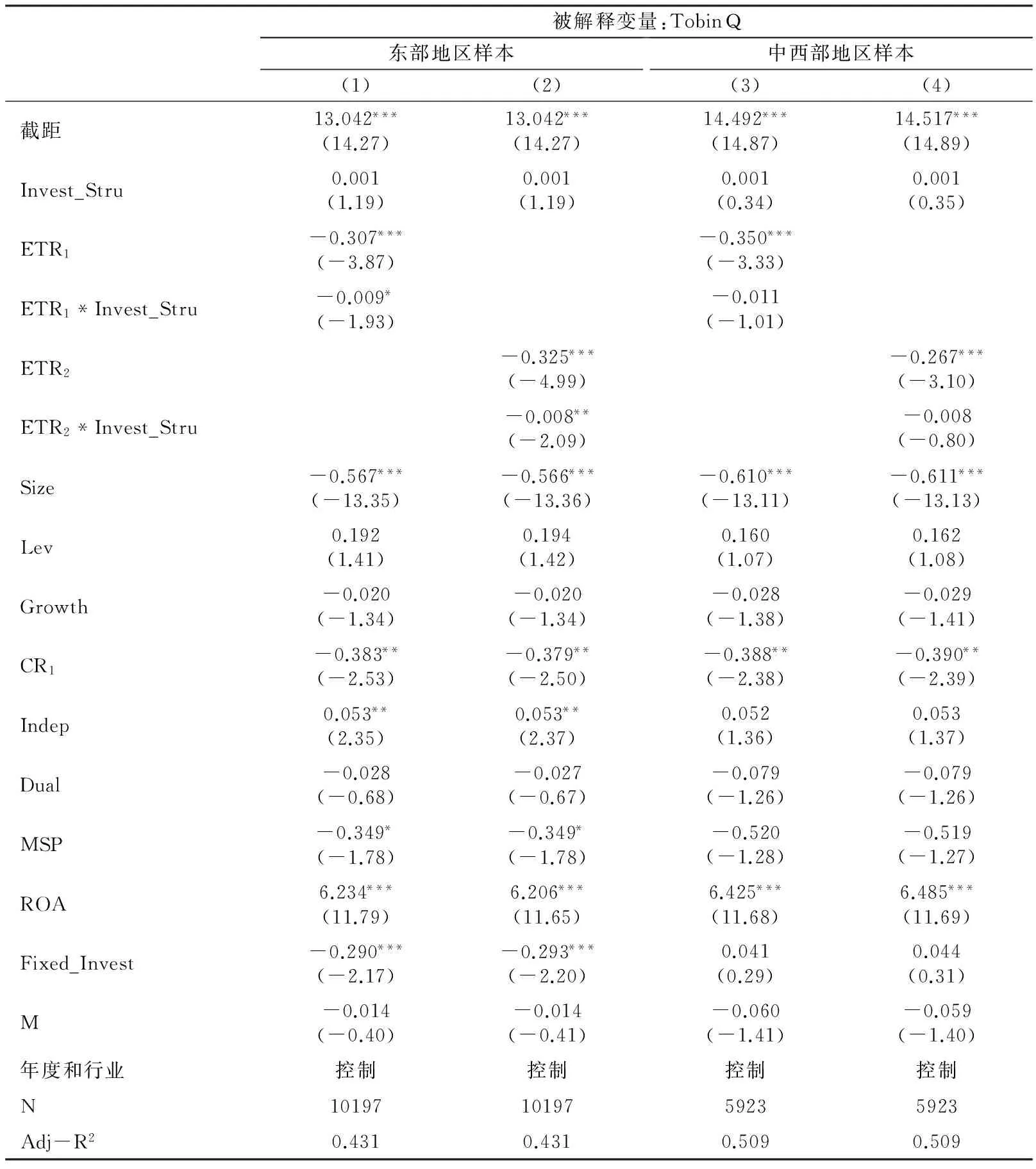

進一步,分別在東部地區和中西部地區樣本中運行模型(1),結果列示于表7中,其中,第(1)和(2)列報告的是東部地區樣本組的回歸結果,第(3)和(4)列報告的是中西部地區樣本組的回歸結果。不難發現,在東部地區樣本中,ETR1*Invest_Stru 和ETR2*Invest_Stru的回歸系數均為負,且分別達到10%和5%的顯著性水平,這說明稅收激勵引致下的投資結構偏向顯著地增加了企業價值;但在中西部地區樣本中,兩者的回歸系數均不顯著,說明在稅收激勵下的投資結構偏向并未增加企業價值。上述結果與假設3a相一致。

表7 按地區分組的回歸結果

注:t值已根據公司個體進行聚類調整(Cluster);***、**、*分別表示1%、5%和10%的顯著性水平。

(五)進一步考慮2008年所得稅改革的影響

2008年的所得稅改革可能通過影響企業實際所得稅稅率,進而影響稅收的激勵作用。為此,本文設置所得稅改革的虛擬變量(Reform),當樣本處于2002—2007年間時,Reform取值0;當處于2008—2013年間時,Reform取值1。在此基礎上,將Reform與ETR* Invest_Stru進行交乘,考察其系數的符號及顯著性。為了簡便起見,本文只報告了以ETR1作為稅收激勵代理變量的回歸結果(以ETR2為代理變量的回歸結果與此類似),具體見表8:(1)ETR1*Invest_Stru的系數在總樣本、非國有企業組和東部地區組中均在10%的水平上顯著為負,這表明在考慮所得稅改革的影響后,上文的分析結果未發生變化;(2)Reform*ETR1的系數在總樣本、非國有企業組和東部地區中均在10%的水平上顯著為負,說明所得稅改革進一步加強了非國有企業和東部地區稅收激勵對企業價值的正向影響;(3)Reform*ETR1*Invest_Stru的回歸系數在總樣本、非國有企業組中均在5%的水平上顯著為負,表明所得稅改革之后,稅收激勵引致的非國有企業的投資結構偏向對企業價值的正向影響得到顯著增強。該系數在中西部地區中也在10%水平上顯著為負,表明所得稅改革之后,稅收激勵對投資結構偏向和企業價值的關系在中西部地區的企業中發生了變化。

2008年的所得稅改革之所以促進了稅收激勵對投資結構效率的影響,原因可能在于:一是2008年的所得稅改革對不同類型企業的所得稅率的影響不同,但整體而言,降低了平均所得稅率,這可能進一步增加稅收激勵下投資結構偏向的價值效應;二是已有研究發現企業所得稅改革促進了企業資本投資結構的優化(李嘉明 等,2007)。而所得稅改革的激勵效應在中西部地區的影響更大,可能緣于中西部地區對稅收激勵政策更加敏感(李成,2008)。

表8 考慮2008年稅收改革影響的回歸結果

注:t值已根據公司個體進行聚類調整(Cluster);***、**、*分別表示1%、5%和10%的顯著性水平。

(六)穩健性檢驗

為了保證文中結果的穩健性,本文進行了如下的穩健性測試:

(1)借鑒付文林等(2014)的做法,一是利用上市公司稅收返還數據代替ETR,重復文中的回歸,相關結果未發生顯著變化;二是只使用制造業樣本重復文中的回歸,以控制生產技術和行業結構變化對回歸結果的影響,結果亦未發生顯著變化。

(2)采用不同的企業價值代理變量,我們使用經行業調整的Tobin Q,即Tobin Q/行業Tobin Q的中位數,來代替文中的Tobin Q,重復文中的回歸,結果未發生實質變化。

(3)改變實際所得稅率的計算方法,我們參考吳聯生(2009),使用其他兩種方法計算的實際所得稅稅率替換文中的ETR1和ETR2,分別為:ETR3=所得稅費用/(稅前會計利潤-遞延所得稅費用/法定稅率),ETR4=(所得稅費用-遞延所得稅費用)/(稅前利潤- 遞延稅款變化額/法定稅率)。在此基礎上,重復文中相關檢驗,結果也未發生實質變化。

(4)考慮增值稅轉型對文中結果的影響。我們采取了兩種處理辦法:一是刪除增值稅轉型涉及的樣本(包括試點地區的樣本),重復文中檢驗,結果未發生實質變化;二是直接加入增值稅轉型變量,使用雙重差分法(DID)檢驗增值稅轉型是否影響企業的投資結構偏向。為了考察的方便,我們僅使用制造業樣本實施上述檢驗,結果發現,增值稅轉型并未影響企業投資結構偏向。由此可以認為,即使考慮增值稅轉型的影響,文中的結論仍然成立。

綜上可知,本文的研究結論是穩健和可靠的。

五、結論與政策建議

本文使用2002—2013年我國上市公司數據,實證檢驗稅收激勵引致的投資結構偏向與企業價值的關系,并考察了股權性質和地區差異的影響。結果發現:(1)企業投資結構偏向整體上并未對企業價值產生顯著影響,但考慮稅收激勵因素后,由稅收激勵引致的投資結構偏向會顯著增加企業價值;(2)結合股權性質和地區差異的分析表明,上述正面效應僅僅存在于非國有和東部地區的上市公司中;(3)結合2008年所得稅改革的分析發現,2008年所得稅改革進一步加強了稅收激勵對企業價值的正面促進作用,在非國有企業樣本中,所得稅改革還增強了稅收激勵引致的投資結構偏向對企業價值的促進作用,但所得稅改革之后,在中西部地區,稅收激勵引致的投資結構偏向對企業價值的正面影響得到加強。

本文結論表明,我國整體上的稅收改革思路是正確的,稅收激勵確實能增加企業價值,而且2008年的所得稅改革進一步加強了這一正面效應。但將企業投資結構偏向納入分析框架后,上述結論在股權性質和地區制度環境不同的情況下存在明顯差異,國有企業和中西部地區的樣本中,稅收激勵引致的投資結構偏向并未帶來企業價值的增加。本研究不僅有利于進一步了解稅收與企業投資的關系,也能夠為企業的投資決策和政府部門的相關工作提供重要的借鑒。據此,我們提出如下建議:一是落實民營企業的稅收優惠政策,增加對民營企業的投資激勵,同時規范對國有企業的稅收激勵政策;二是中西部地區的政府和企業應積極加強基礎制度建設,同時借鑒發達省份的先進經驗,進一步優化對企業稅收激勵的政策措施;三是不斷深化國有企業改革,推進混合所有制經濟發展,把競爭激勵效果更好、投資效率更高的民營資本引入國有資本領域。

付文林,趙永輝. 2014. 稅收激勵、現金流與企業投資結構偏向[J]. 經濟研究(5):19-33.

郝穎,李曉鷗,劉星. 2012. 終極控制、資本投向與配置績效[J]. 管理科學學報(3):83-96.

郝穎,劉星. 2011. 政府干預、資本投向與結構效率[J]. 管理科學學報(4):52-73.

郝穎,辛清泉,劉星. 2014. 地區差異、企業投資與經濟增長質量[J]. 經濟研究(3):103-114.

姜付秀,黃繼承. 2011. 經理激勵、負債與企業價值[J]. 經濟研究(5):46-60.

姜付秀,張敏,陸正飛,等. 2009. 管理者過度自信、企業擴張與財務困境[J]. 經濟研究(1):131-143.

李成. 2008. 企業所得稅改革對外資企業投資的影響研究[J]. 稅務研究(9):28-31.

李嘉明,甘慧. 2007. 企業所得稅改革對內資企業資本投資結構的影響[J]. 稅務研究(4):32-36.

廖冠民,沈紅波. 2014. 國有企業的政策性負擔:動因、后果及治理[J]. 中國工業經濟(6):96-108.

林毅夫,李志赟. 2004. 政策性負擔、道德風險與預算軟約束[J]. 經濟研究(2):12-23.

劉斌,袁利華. 2015. 土地資源爭奪、股權投資偏好與投資過度[R]. 重慶:重慶大學工作論文.

劉行,葉康濤. 2013. 企業的避稅活動會影響投資效率嗎[J]. 會計研究(6):47-53.

童盼,陸正飛. 2005. 負債融資、負債來源與企業投資行為:來自中國上市公司的經驗證據[J]. 經濟研究(5):75-84.

萬華林,朱凱,陳信元. 2012. 稅制改革與公司投資價值相關性[J]. 經濟研究(3):65-75.

吳聯生. 2009. 國有股權、稅收優惠與公司稅負[J]. 經濟研究(10):109-120.

辛清泉,林斌,王彥超. 2007. 政府控制、經理薪酬與資本投資[J]. 經濟研究(8):110-122.

行偉波. 2012. 稅收激勵、資本價格與投資行為:基于中國省級面板數據的實證分析[J]. 世界經濟文匯(4):105-120.

楊華軍,胡奕明. 2007. 制度環境與自由現金流的過度投資[J]. 管理世界(9):99-106,116.

趙靜,郝穎. 2013. GDP競爭動機下的企業資本投向與配置結構研究[J]. 科研管理(5):103-109.

CUMMINS J G, HASSETT K A, HUBBARD G. 1996. Have tax reforms affected investment [J]. Tax Policy and the Economy, (9):131-149.

HALL R, JORGENSON D. 1967. Tax policy and investment behavior:Comment [J]. American Economic Review, 57(3):391-414.

HANLON M, HEITZMAN S. 2010. A review of tax research [J]. Journal of Accounting and Economics, 50(2-3):127-178.

JORGENSON D W. 1963. Capital theory and investment behavior [J]. American Economic Review, 53(2):247-259.

LA PORTA R, LOPEZ-DE-SILANES F, SHLEIFER A. 2008. The economic consequences of legal origins [J]. Journal of Economic Literature, 46(5):285-332.

LUCAS R. 1967. Adjustment costs and the theory of supply [J]. Journal of Political Economy, 75(4):321-334.

MCCONNELL J J, MUSCARELLA C J. 1985. Corporate capital expenditure decisions and the market value of the firm [J]. Journal of Financial Economics, 14(3):399-422.

OHLSON J A. 1995. Earnings, book values, and dividends in equity valuation [J]. Contemporary Accounting Research, 11(2):661-687.

SHLEIFER A, VISHNY R W. 1989. Management entrenchment: The case of managerial specific investments [J]. Journal of Financial Economics, 25(3):123-139.

SHLEIFER A, VISHNY R W. 1997. A survey of corporate governance [J]. Journal of Finance, 52(4):737-783.

STEIN J C. 2003. Agency, informaction and corporate investment [M]// Handbook of the Economics of Finance, CONSTANTINIDES G M, HARRIS M, STULZ R, Amsterdam: North Holland Elsevier:111-165.

(責任編輯張建軍)

Tax Incentives, Deviations of Investment Structure and Firm Value

ZHANG Ying1WANG Lei2

(1. School of Public Finance and Taxation, Southwestern University of Finance and Economics, Chengdu 611130;2. School of Economics and Business Administration, Chongqing University, Chongqing 400045)

This paper empirically studies the relation between deviations of investment structure caused by tax incentives and firm value, and the impact of ownership property and regional difference by using China′s A-share listed firms during the year 2002-2013. The results indicate that deviations of investment structure does not affect the firm value on the whole, while the deviations of investment structure caused by tax incentives increase the enterprise value. However, the relationship exists only in corporates which are non-state and locate in the eastern region. Further studies combined with the 2008 tax reform show that this reform promotes the influence of tax incentives on valve effect of investment structure.

tax incentives; investment structure; equity investment; firm value

2015-09-16

張瑩(1985--),女,甘肅天水人,西南財經大學財政稅務學院博士生。

中央高校基本科研業務費研究項目“資本利得稅的經濟效應研究”(JBK1407045)。

F275

A

1001-6260(2016)05-0136-11

王雷(1981--),男,安徽宿州人,重慶大學經濟與工商管理學院博士生。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

哲學評論(2021年2期)2021-08-22 01:53:34

云南畫報(2020年9期)2020-10-27 02:03:26

中華詩詞(2019年7期)2019-11-25 01:43:04

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

現代企業(2015年9期)2015-02-28 18:56:50