融資約束、現金股利與公司投資——基于金融危機和半強制分紅的分析

2016-11-08 05:51:04譚偉榮楊元貴

新疆農墾經濟 2016年9期

譚偉榮 魏 卉 楊元貴

(石河子大學經濟與管理學院,新疆 石河子 832003)

融資約束、現金股利與公司投資——基于金融危機和半強制分紅的分析

譚偉榮魏卉楊元貴

(石河子大學經濟與管理學院,新疆石河子832003)

文章以2007-2013年的A股上市公司為樣本,考察了在金融危機時期我國公司面對外部融資約束時,如何在半強制分紅政策的引導下平衡其現金股利發放與投資需求決策。研究結果表明,金融危機時期,上市公司將面臨嚴重的資金短缺;面對這一情況,上市公司管理層會在減少股利派發與縮減投資規模中,優先選擇前者,而后才會選擇減少投資支出。結論驗證了在金融危機情境下MM理論的適用性,即公司總是會優先考慮滿足其投資需求,而現金股利作為一種剩余價值分配形式,僅在現金流充裕時才會進行派發。

金融危機;半強制分紅;融資約束;現金股利;投資行為

一、引言

我國資本市場“新興+轉軌”的特殊性,導致上市公司長期以來存在股權融資偏好,但卻極少進行股利派發。從嚴格意義上來說,我國資本市場中的上市公司并沒有真正的股利政策,企業的現金股利支付率普遍較低,中小投資者的投資收益主要來源于股價買賣差,而不是公司的利潤分配[1],而且現金股利的支付很不穩定[2]。例如,五糧液公司2000年“不進行分配,也不實施公積金轉增股本”的年度股利分配方案一出,立即惹來中小股東的一片反對之聲;境內外三地上市的中石油(A+H+N)則因“對外國投資者十分慷慨,對國內投資者卻十分吝嗇”的內外有別的分配傾向而飽受詬病,并由此導致其外部股東數量高達幾十萬的減少。股利派發作為投資者獲取投資回報的手段,原本是抑制資本投機、保障市場有序、良性發展的有效工具。但在我國目前的制度背景和市場條件下,相比其他財務政策在上市公司中的戰略性地位,股利政策則更多地是被視為是管理者“心血來潮”的行為。

2007年美國金融危機爆發,并迅速蔓延至我國,由此導致企業融資約束的進一步加劇。而從全球范圍來看,中國的半強制分紅政策則很可能是世界上獨一無二的股利約束政策[1]。具體而言,證監會為引導和規范上市公司分紅行為,分別于2001年和2004年出臺了導向性政策,“漸進式”規定上市公司要進行再融資就必須先分紅,并隨后在2006年和2008年的監管政策中進一步明確了再融資公司所需達到的最低分紅比例。

本文在這樣“約束+強制”的雙重背景下,以2007-2013年A股上市公司為樣本,研究了全球金融危機影響時期,企業面臨明顯的外部融資約束時,加之資本市場限制再融資資格獲取的半強制分紅政策,我國企業是否以及如何在股利派發與投資需求間尋找到平衡點。研究發現,宏觀經濟環境的改變和資本市場制度環境的變化,現金股利作為一種重要的利益分配形式,在中國目前制度背景和市場條件下,在公司現金短缺的情況下,公司管理層會優先選擇投資而不是派發股利。研究結論一致于傳統的股利理論(MM理論)[4]。

本文可能的貢獻包括以下兩個方面:首先,為國際文獻爭議提供了新的經驗證據;其次,為監管層完善后續相關政策、逐步建立完善有序的資本市場提供了理論基礎和經驗證據。

二、理論基礎與研究假設

股利政策和投資政策作為公司兩大支付政策,都會導致現金流出公司。在MM理論完美市場假說下,企業不存在籌資障礙,因此,企業在做投資決策時僅需要考慮所投資項目的凈現值,也就是說,在MM理論框架里,企業面臨現金短缺時,僅會影響股利發放水平,但不會影響投資水平。已有研究發現,當企業面臨融資約束時,管理層通常會優先選擇降低股利支付水平,繼而縮減投資規模以增加企業現金持有水平[5]。然而,國際上,另有一部分學者和實務界提出了與此相反的觀點,Bravoetal[6]等對美國和歐洲公司CFO的調查研究發現,高管人員在進行公司支付財務決策時,股息的選擇是由同時(或者稍早于)公司投資決策的,其在降低股利支付水平之前寧愿放棄正的投資項目,也就是說,當公司面臨現金短缺時,公司管理層首先會減少投資,迫不得已的情況下,才會選擇減少股利派發。與此相反的是,Naveen等[7]以美國1992-2005年間1500家上市公司為樣本的研究,發現當公司面臨現金短缺時,僅有6%的公司減少預期股利,68%的公司選擇減少投資;其中,當公司現金短缺時,為了彌補公司現金短缺,減少預期投資的公司占了整個公司的一半多。其余公司的一半選擇采用債務融資彌補現金短缺,剩余公司通過權益融資、縮減現金余額和出售資產來彌補現金短缺。

已有文獻多以歐美發達國家公司為研究對象,國內學者雖然也較早關注到公司股利行為和投資行為的密切相關。但是,由于我國股權集中和股權分置等制度原因,絕大部分文獻主要集中于股權特征對上市公司現金股利政策的影響對其研究,黃娟娟等[8]研究認為,我國上市公司派發股利是大股東侵占中小股東利益的途徑,當公司現金富裕時,派發股利往往是大股東侵占公司利益的手段,公司在現金短缺時,公司往往會優先選擇減少和不派發股利,其次才會減少投資。這也印證了魏剛[9]的觀點:“我國上市公司管理層較少制定長期的股利支付目標和路徑”,股利政策在時間上并不遵循同一模式,公司股利政策往往是對環境變動的一種適應行為,研究結論一致于傳統的股利理論(MM理論)。但是,企業總是處于特定的制度環境中,一國制度環境的改變必然會顯著影響微觀世界里企業行為的變化[10]。因此,隨著我國股權分置改革、半強制分紅政策實施以及2007年金融危機發生,我國企業決策層是否如國外成熟市場的CFOS,在制度的影響和約束之下,以實現持續改進企業的股利支付行為模式。

2007年全球金融危機爆發后,我國資本市場也受到巨大沖擊,一方面,股市資金規模大幅萎縮,公司通過發行股票籌集權益資金舉步維艱。另一方面,由于信用風險不斷加大,金融機構為最大限度地降低信用風險,金融信貸規模大幅收緊,使得公司從銀行取得負債資金的難度加大[11]。公司資金來源的內外交困,使公司的投資支出活動和現金股利分配活動必然受到融資約束的困擾。鑒于此,本文預期,各類公司特別是現金短缺公司在金融危機時期的投資支出應更多受到融資約束困擾。據此,本文提出如下研究假設:

假設1:金融危機時期,公司特別是現金短缺的公司會更容易陷入融資約束困境。

處于金融危機中的公司,普遍資金入不敷出,一些公司因此更陷人財務危機甚或破產清算,投資規模總體顯著下降。因此,公司現金余額不足,外部籌資受到約束時,公司會選擇減少投資[12]。由于受融資約束困擾,現金短缺公司投資支出的減幅會高于現金盈余公司。如Campello et al.等[13]研究發現,由于金融危機時期外部資金籌措困難,超過半數被調查公司取消或推遲了原定投資計劃。基于以上分析,提出研究如下假設:

假設2a:金融危機時期,由于受融資約束困擾,現金短缺的公司會選擇減少投資支出。

假設2b:金融危機時期,由于受融資約束的困擾,現金短缺公司投資支出比現金盈余公司投資減幅大。

股利政策作為公司剩余收益的一項分配權,是公司在法律的規定范圍內,對其獲得的收益在股東之間進行分配。其目標是為了協調和均衡股利發放與公司的未來發展、股東眼前利益與長遠利益之間的關系,以保持公司經營業績的持續、穩定增長和股票市場價格的穩定。然而,由于外部金融危機的沖擊影響,公司營業收入減少,資金回籠困難,盈利大幅下降,內源資金短缺。同時,外部資本市場的流動性也遭遇嚴峻考驗,大部分公司面臨現金短缺的局面。分配現金股利,必然導致上市公司的現金大量減少,使上市公司本已捉襟見肘的現金流雪上加霜。為了緩解公司資金短缺的困境,公司會減少現金股利的派發。根據上述分析,本文提出如下研究假設:

假設3a:金融危機時期,現金短缺的公司會減少派發現金股利。

假設3b:相比于現金盈余的公司,現金短缺的公司現金股利減幅更大。

金融危機時期,公司盈利預期下降,投資規模和投資機會整體下降,因此,在整體宏觀環境和資本市場法規政策約束下,公司為了獲取再融資資格,股利政策和債務到期支付對管理層具有同樣約束力。公司股利政策并不被視為一項真正的“剩余”政策,股利支付政策和公司投資政策對公司而言具有同樣重要的意義。本文預期在外部金融危機的沖擊下,當公司現金短缺時,公司會優先減少投資規模,其次才會減少現金股利的發放。基于此,提出如下研究假設:

假設4:金融危機時期,由于半強制分紅政策與再融資資格掛鉤,公司面對融資約束的困擾,公司投資減少的幅度大于公司股利減少的幅度。

三、研究設計

(一)樣本選取與數據來源

本文選取了2007-2013年滬深兩市所有A股上市公司為原始樣本,按照下述原則進行篩選:(1)剔除金融、保險公司。(2)剔除ST公司。(3)剔除數據缺失公司。根據上述原則,最終得到13717個有效觀測值。此外,為了消除異常值的影響,本文刪除了股利支付率大于1和小于0的樣本。數據來源為CSMAR數據庫、Wind資訊數據庫;統計軟件采用Stata12.0。這里需要說明的是,現階段我國半強制分紅政策的具體調整以及金融危機導致的宏觀環境變化都實際發生在2007年,因此,本文將研究起點定在2007年。

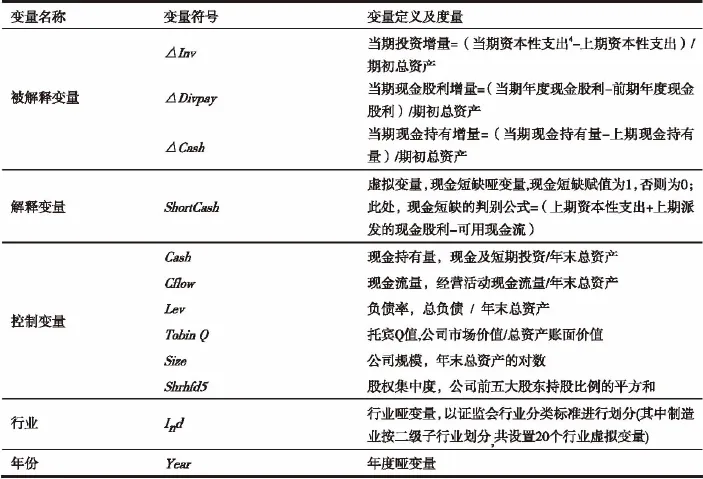

借鑒Healy et al和李常青等的方法,本文還選擇了公司規模(Size)、資產負債率(Leverage)、現金持有(Cash)和股權集中度(Shrhfd5)。另外,還控制了年度(Year)和行業(Industry)影響,變量選取和度量方法如表1所示。

(二)研究模型的構建

1.融資約束程度檢驗模型。Almeida et al[14]以及連玉君等[15]的研究表明,通過現金-現金流敏感性可以有效度量上市公司的融資約束程度。鑒于此,本文構建現金—現金流敏感性模型(1)以檢驗假設1:

在模型(1)中,被解釋變量△Cash是公司當年現金持有變動量;解釋變量中,Cflow的回歸系數若為正,則說明公司面臨融資約束,且系數越大,融資約束程度越高。其經濟意義在于,若企業所受融資約束程度越高,為保證其應對外部環境的變化,企業需要儲備的現金也就越多,因而表現為更高的現金—現金流敏感性;ShortCash× Cashflow是現金短缺虛擬變量和公司經營現金活動流量的交乘項,若該項回歸系數顯著為正,說明現金短缺公司受到了更大的融資約束的困擾。

根據本文的假設1,金融危機時期,企業需要儲備的現金更多,將表現出更高的現金—現金流敏感性,即Cflow回歸系數也就越大。

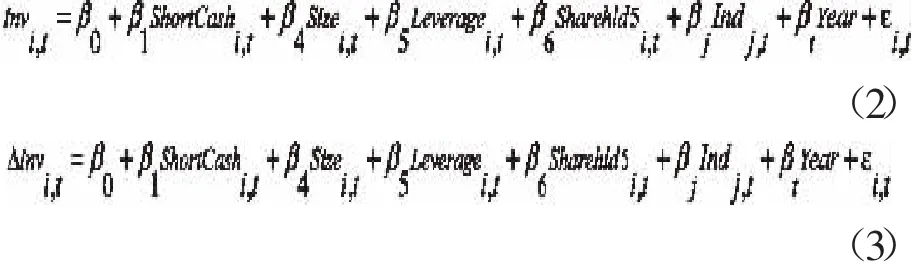

2.投資支出模型。為檢驗假設2a和2b,本文構建了如下投資支出模型(2)和投資增量模型(3):

表1 變量的選取、定義及度量方法

模型(2)的被解釋變量為Inv,表示公司當期的投資支出,模型(3)被解釋變量△Inv則表示公司當期投資增量,度量的是與上期投資相比的增減幅度。解釋變量均為現金短缺虛擬變量,控制變量除了模型(1)中的全體控制變量外,還新加入了當期經營活動現金流(OperCash)。如果回歸結果所得ShortCash系數顯著為正,則說明現金短缺公司并沒有因為現金的短缺而減少投資支出,與現金盈余公司相比,現金短缺公司投資增幅更大,反之則反之。

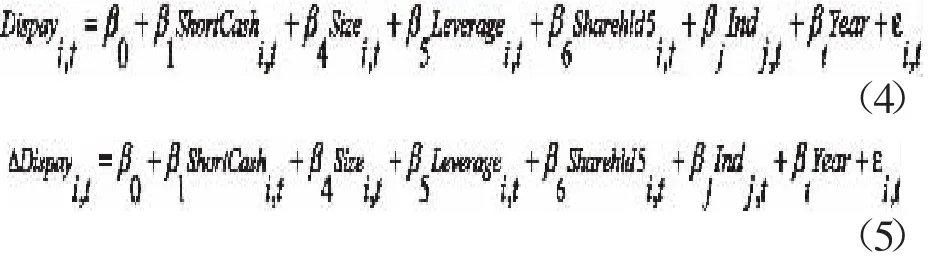

3.融資約束對公司股利行為的影響模型。為檢驗研究假設3a和3b,本文構建了如下模型(4)和(5):

模型(4)的被解釋變量Divpay為公司現金股利,模型(5)的被解釋變量為股利增量△Dispay,模型(4)(5)自變量為現金短缺ShortCash虛擬變量。此處,若ShortCash回歸系數為正,則說明相對現金充裕的公司而言,現金短缺公司派發現金股利增幅更大。

4.為檢驗假設4,本文構建了如下模型(6):

模型(6)的被解釋變量為△Inv/△Dispay的比值,考察的是企業現金短缺對公司現金股利和投資行為的相對影響程度;解釋變量為ShortCash虛擬變量,若其回歸系數為正,說明公司在現金短缺時,公司投資減少幅度小于現金股利減少幅度。

四、實證結果

(一)描述性統計

表2報告了全樣本公司現金持有的描述性統計結果。可以看到,全部樣本公司僅有604家存在現金盈余,現金短缺公司所占比例高達96%,這表明我國上市公司創造現金的能力較差,也意味著中國上市公司中自由現金流產生的代理問題從整體上看可能不是很嚴重。

為深入探究上市公司的現金流狀況,表2在現金短缺公司和現金盈余公司的分類下進一步劃分支付股利公司和不支付股利公司。可以看到,在現金短缺類公司中,支付股利的公司占全部公司的61%,未支付股利公司占全部公司的39%。現金充盈公司中,支付股利的公司占全部公司的60%,未支付股利公司占全部公司的40%。

表2 描述性統計結果(單位:億元)

(二)回歸結果及分析

本文研究樣本的數據類型為面板數據,實證分析通常采用混合最小二乘法(Pooled OLS)、固定效應(FE)和隨機效應(RE)三種模型,分別對回歸模型(1)(2)(3)(4)(5)進行LM檢驗、Hausman檢驗結果表明數據適合固定效應模型,具體結果分別如表3所示。

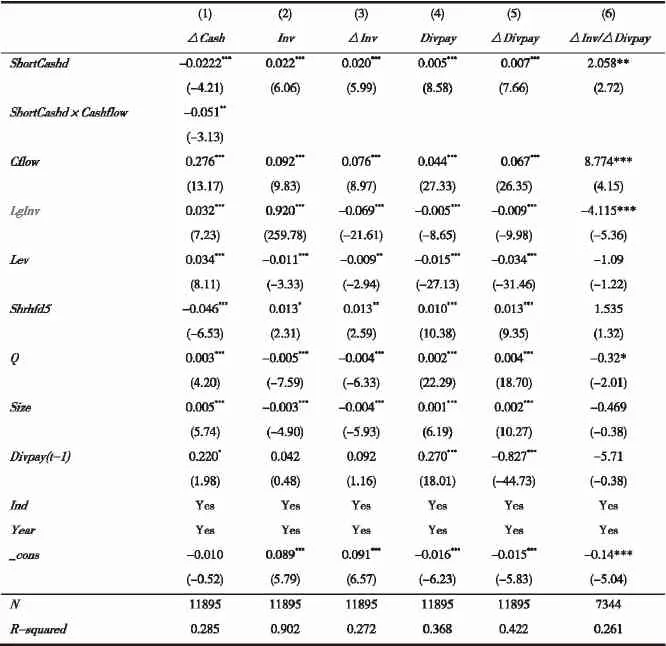

1.公司融資約束程度分析。在表3模型(1)的回歸結果中,Cflow回歸系數在1%水平上顯著為正,系數0.267,意味著公司每增加1元經營現金凈流量,就會將其中0.267元用于增加現金儲備。根據現金—現金流敏感性理論,該結果表明在金融危機時期現金短缺公司面臨融資約束的困擾,故而投資支出顯著依賴于內部經營現金流量;交乘項ShortCashd*Cashflow系數在1%水平上顯著為負,意味著現金短缺加劇了公司的融資約束,假設1得證。那么,在金融危機中這些受到融資約束的現金短缺公司是優先減少投資還是優先減少股利的發放以滿足公司的投資呢?則是本文進一步探究的問題。

2.現金短缺對公司投資水平影響分析。從表3中投資規模的回歸結果可見,模型(2)中Short-Cashd和Inv的回歸系數在1%水平上顯著為正,這表明,相對現金充裕的公司而言,現金短缺公司在后金融危機時期投資規模相對增加了。同時,在解釋變量中加入公司滯后一期投資規模(LgInv),在對當期投資規模Inv進行回歸后發現,在1%的水平上顯著正相關,而且上一期投資規模和本期投資規模相關系數0.9,表明上一期投資影響著當期投資,當期投資在一定程度上是上期投資的延續。此外,從投資增量的回歸結果來看,ShortCashd與△Inv的回歸系數都在1%顯著性水平上為正,說明在公司面臨現金短缺和融資約束的境況下,大部分公司仍然增加了公司投資支出,對此本文做了如下解釋:危機中蘊育著機遇,金融危機的沖擊,很多中小公司倒閉“優勝劣汰”,為有競爭力的公司提供了更多的投資機遇。

表3 模型回歸結果

3.現金短缺對公司現金股利影響分析。表3中模型(4)和模型(5)的實證結果驗證了公司在危機時期ShortCashd與Divpay之間的相關關系。研究表明,二者均在1%水平上顯著正相關,意味著,后危機時期上市公司資金現金短缺的現象并未影響其派發現金股利,即假設3a、3b不成立。對此,我們認為可能的解釋是:由于我國資本市場實行審批制,公司為了獲取再融資資格,就不得不施行“欲取之,必先給之”的機動性財務政策,“以小博大”地解決自身的融資約束問題。

4.現金短缺對公司投資行為和現金股利行為影響幅度分析。表3中模型(6)的回歸結果顯示,ShortCashd與△Inv/△Divpay的回歸系數在5%水平上顯著為正,系數為2.058,這說明,公司面臨現金短缺時,公司投資支出變動幅度高于公司現金股利變動。需要說明的是,該回歸結果與Braveetal的研究發現不一致,結合我國資本市場的實際情況來看,更進一步表明我國公司現金股利政策依然保持“中國特色”,即我國上市公司派發股利是大股東侵占中小股東利益的途徑,當公司現金富裕時,派發股利往往是大股東侵占公司利益的手段,公司在現金短缺時,往往會優先選擇減少和不派發股利,其次才會減少投資。而這一“中國特色”的現金股利行為可能需要更長的時間才能有所改觀。

(三)穩健性檢驗

為考察上述結論的可靠性,本文采用股利支付率的其他衡量指標來對上述結論進行重新驗證。具體而言我們采用現金股利/凈資產賬面價值和資本性支出/凈資產賬面價值重新對其進行回歸。回歸結果與文章主體部分得出的結論高度一致。

五、結論與討論

2007年爆發的全球金融危機及其帶來的全面衰退使各國公司經歷了一段艱難的歷程。本文研究了后金融危機時期,我國經濟環境和制度環境變化,企業面臨明顯的外部融資約束及現金短缺,公司現金股利行為和公司投資行為。實證結果表明,即便受到金融危機沖擊,公司投資機會減少,我國公司在面臨現金短缺時,減少股利支付的幅度仍然高于公司減少資本支出的幅度。實證證據表明宏觀環境的變化及制度環境的變化,短期內,并未改變公司重視投資者回報,尤其重視中小投資者回報的現狀。公司現金股利政策依然保持中國特色,這需要更長期間才能改觀。本文研究發現對公司財務管理實務亦具有重要實踐指導意義。

[1]董艷,李鳳.管理層持股、股利政策與代理問題[J].經濟學,2011:1015-1038.

[2]陳信元,陳冬華,時旭.公司治理與現金股利:基于佛山照明的案例研究[J].管理世界,2003,(8):118-126.

[3]魏志華,李茂良,李常青.半強制分紅政策與中國上市公司分紅行為[J].經濟研究,2014,(6):100-114.

[4]Modigliani,F.,Miller,M.,Dividend policy,growth,and the valuation of shares[J].Journal of Business,1961,(34),411-433.

[5]Fazzari S,Hubbard R G,Petersen B C.Financing Constraints and Corporate Investment[J].Brookings Papers on E-conomic Activity,1988,20(1):141-195.

[6]Brav A,Harvey C R,Graham J R,et al.Payout policy in the 21st century[J].Journal of Financial Economics,2005,77(3):483-527.

[7]Daniel N D,Denis D J,Naveen L.Dividends,Investment,and Financial Flexibility[J].Social Science Electronic Publishing,2008.

[8]黃娟娟,沈藝峰.上市公司的股利政策究竟迎合了誰的需要——來自中國上市公司的經驗數據[J].會計研究,2007,(8):36-43.

[9]魏剛.中國上市公司股票股利的實證分析[J].證券市場導報,2000,(11).

[10]Douglass C.North,Institutions,Institutional Change and Economic Performance[M].Cambridge bridge University Press,1990.

[11]曾愛民,張純,魏志華.金融危機沖擊、財務柔性儲備與企業投資行為——來自中國上市公司的經驗證據[J].管理世界,2013,(4):107-120.

[12]Froot,K.,Scharfstein,D.,Stein,J.,Risk management:Coordinating corporate investment and financing policies[J].Journal of Finance,1993,(48):1629-1658.

[13]Campello,M.,Graham,J.R.,Harvey,C.R.The Real Effeets of Finaneial Constraints:Evidenee from a Financial Crisis[J].Journal of Financial Economie,,2010,97(3),470-487.

[14]Almeida,H.,Campello,M.,Weisbach,M.,The cash flow sensitivity of cash[J].Journal of Finance,2004,(59),1777-1804.

[15]連玉君,蘇治,丁志國.現金—現金流敏感性能檢驗融資約束假說嗎?[J].統計研究,2008,25(10):92-99.

(責任編輯:管仲)

國家自然科學基金重點項目(項目編號:71232004);新疆維吾爾自治區普通高校人文社科重點研究基地(項目編號:XJEDU020112C01)。

譚偉榮(1976-),女,漢族,四川成都人,講師,碩士,研究方向:財務管理與公司治理;魏卉(1976-),女,新疆石河子人,副教授,博士,研究方向:財務管理與公司治理;楊元貴(1975-),男,新疆石河子人,副教授,博士,研究方向:財務管理與公司治理。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年18期)2019-11-25 01:41:50

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53