歷史私人借貸利率與P2P平臺貸款利率高低比較研究及啟示*

2016-11-15 02:46:11劉志洋

江淮論壇 2016年2期

劉志洋

(東北師范大學經濟學院,長春130117)

歷史私人借貸利率與P2P平臺貸款利率高低比較研究及啟示*

劉志洋

(東北師范大學經濟學院,長春130117)

從某種意義上講,歷史中個人之間的借貸就是沒有互聯網的P2P借貸。文章比較了中國歷代民間私人借貸利率與P2P平臺貸款利率的高低,認為當前P2P利率與清末民初私人借貸利率表現出了一種延續性,這種延續性體現的是金融的本質,而不是技術的進步。在比較分析基礎上,得出:第一,中國此次以P2P平臺為代表的互聯網金融的變革是中國自近代史以來金融體制漸進變革和融入世界的延續,是中國金融制度現代化浪潮中的一個子集;第二,以P2P平臺為代表的互聯網金融對當前中國金融發展的促進作用主要體現在金融普惠性與服務成本的降低上,而不是體現在利率水平的高低上,使得金融從精英階層走向平民階層;第三,P2P平臺在借貸關系網擴大的基礎上保持了一定的利率水平,使金融發展從區域性向更為廣大的社會性進行轉變。

P2P借貸;歷代私人借貸利率;金融制度

一、歷史中的“P2P借貸”

P2P借貸在經濟中廣為存在,比如親屬間的借貸、民間高利貸、同寢室間的零用錢借還行為等。可以說幾乎任何人都有過P2P借貸的經歷。P2P這種非中介性質的借貸在世界經濟歷史長河中屢見不鮮,新鮮的是這種借貸形式與互聯網技術的結合,進而形成了今天我們看到的P2P借貸。雖然傳統商業銀行貸款的借款利率比P2P借貸低,但是對于一些借款人來講,P2P借貸非常有吸引力。主要有兩個原因:一是方便,二是道德審查問題。調查顯示低收入群體或者信用記錄不良群體在走進銀行大門時常常會有被審查的不良感受,而通過網上P2P借貸則沒有這種尷尬的感覺。

中國在商周時期開始出現個人間借貸關系,并通過設置相關機構來管理民間借貸的利息。《周禮·地官司徒》指出,“凡民之貸者,與其有司辨而授之,以國服為之息”,進行該管理工作的機構叫“泉府”。《史記·貨殖列傳》中提到所有私人商貿行業的利潤都應在20%之內。之后魏晉南北朝時期的動亂使得許多民間借貸都具有高利貸的性質。直到隋唐統一后,中國借貸制度逐漸趨于穩定。《宋刑統·雜律·受寄財物輒費用》對唐朝借貸利率進行了總結,其中指出:“諸公私以財物出舉者,任依私契,官不為禮,每月取利,不得過六分。積日雖多,不得過一倍……若違法積利,契外掣奪及非出息者,官為理。收質者,非對物主不得輒賣。若計利過本不贖,聽告市司對賣,有剩還之。如負債者逃,保人代償。”[1]由此可見,唐朝官方明確規定民間借貸的年利率不得超過72%。到了宋朝,官方將法定利率降低到年不得超過48%,隨著商品經濟進一步發展,明朝官方將借貸利率降低到年不得超過36%。到了清朝中后期,許多地方官員為了穩定區域金融,都對利息高低進行了嚴格的限制。比如劉秋根的《明清高利貸資本》記載:“嗣后如有外來流民,在蘇放私債者,一兩以內,三分取息;五兩以內,二分八厘取息;五兩以外,二分五厘取息;十兩以外,二分取息;其在百兩以上,本錢愈重,其利亦當遞減。”整體上,中國私人借貸利率呈現出下降態勢,這與中國金融制度逐漸完善、商品經濟發展有直接關系。尤其是清末隨著中國被迫對外開放,借貸利率在西方先進金融制度面前呈現出斷崖式下降,而恰恰與金融制度的現代化是同步進行的。

從本質上講,P2P(Peer to Peer)借貸是存在形式非常古老的一種人與人之間的借貸方式。從某種意義上講,歷史中個人之間的借貸就是沒有互聯網的P2P借貸。不論是當前依托互聯網技術快速發展的P2P平臺,還是歷史中民間私人借貸,其本質是一樣的,即實現資金融通,獲得信用。其信用本質和風險本質是不變的。就像價格是實現買賣雙方溝通的橋梁,反映了所有信息一樣,利率也是連接資金需求者和出借者的紐帶,也反映了借貸行為的所有信息。站在大歷史觀下,穿越歷史的長河比較歷史私人借貸利率與當前P2P網貸利率的異同,有助于我們明確當前P2P網貸歷史走向和時代潮流,有助于更好地明確P2P借貸模式的發展方向。

二、中國歷代借貸利率

(一)周代至明代借款利率高低概述

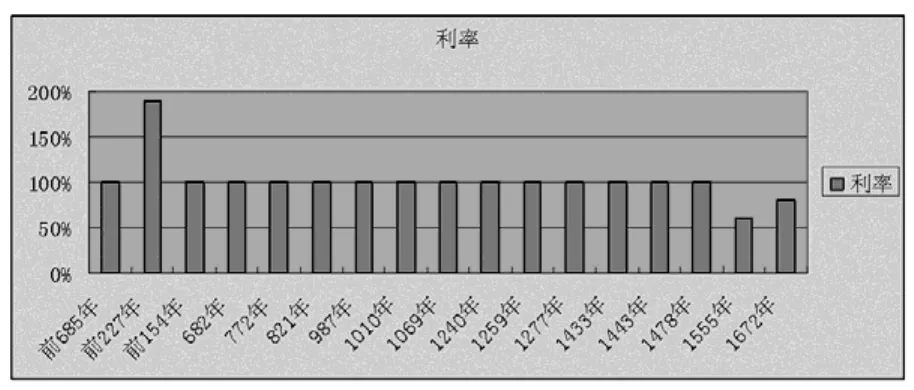

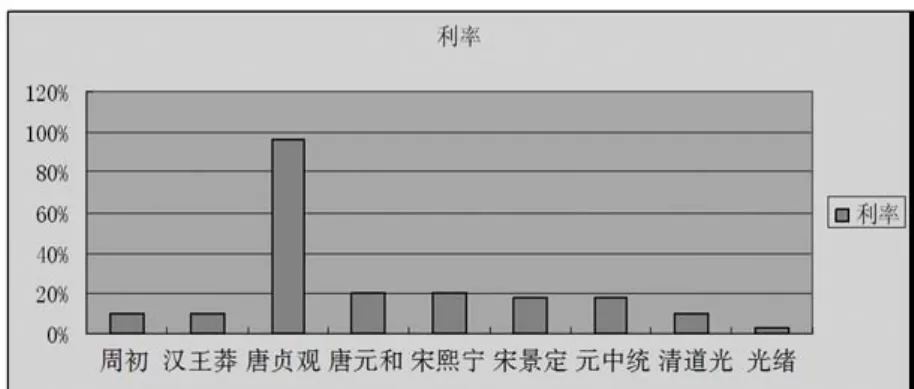

熊正文先生指出,在中國歷史民間借貸雙方均包括農人、商人、鹽戶、軍士以及官吏等階層,所以中國歷代民間借貸從某種意義上講是沒有互聯網的P2P借貸。在中國歷史上,借貸分為官貸和私貸。整體來講,在社會穩定時期,官貸利率低于私貸利率。比如在周代,官貸國中利率為5%,近郊為10%,遠郊為15%,而最遠的邦都為20%。我們雖然無法考證周代民間貸款利率,但從《管子》“民倍貸以給之征”,《墨子》“牧、粟、米、布、錢、金,出納畜產,皆為平直其賈,與主人券書之。事已,皆各以其賈倍償之”等描述可以看出,年息百分之百已經非常常見。在漢代,官貸往往支持發展產業,”除其費所得,受息不過歲什一”,在王莽時代,官貸甚至低于10%。但雖如此,漢代民間借貸利率也常常達到100%。隋唐時期,無論是官貸利率還是私貸利率都非常高。比如在貞觀十五年,京畿地區利息達96%。高宗永徽元年,天下置公廨錢,收利十分之七,即天下利率為70%。直到憲宗元和十年,“新收置公廨本錢”,其收息降為20%。在隋唐時期,私貸利率經常為100%。宋代官貸第一種為軍貸軍錢,利率為10%;第二種為青苗錢利,利率大概為20%。除青苗錢外,其他官對民的貸款利率一般為50%。在宋代,私貸利率基本為100%。對于元代官貸利率的記載不是很多,我們可以參照《元史》對惠民藥局的記載,可以大概得出其年利率在18%左右;而元代的私貸記載頗多,基本都為100%。在明朝,不存在官家貸款之制。明朝的私人貸款利率也在100%左右。

圖1 歷史各朝代代表性民間私貸利率

圖2 歷史各朝代代表性官貸利率

(二)清朝和民初時期貸款利率概述

清朝借貸盛行,且整體上清朝民間貸款利率低于以往朝代。從官貸角度來看,包括中央政府貸款、地方政府貸款、社會救濟機構貸款、金融機構貸款。中央政府給商業貸款一般10%以上,道光十五年后,減息至3%;中央政府存放中國通商銀行、其他銀莊和票號的利率為2%至5%。地方政府的貸款利率據記載,也在10%左右,比如《清史稿》記載:“以三十七萬兩發鹽商,歲可得息三萬七千余兩。”社會救濟機構的貸款利率相對較高,一般在15%左右。比如道光時劉衡《籌款收養孤貧稟》記錄:“以上二項,均每千每月支息錢一十二文,作為收養額外孤貧之費。”以此計算,年息大概為14.4%。金融機構的貸款利率直到光緒末年方有記載,大概為年利率6%至12%。清代私人貸款也頗為盛行。普通商人之間的貸款年利率一般為40%;地主富農給貧農的貸款為40%至50%;一般私人幫會組織貸款年度利率在7.2%;票號及錢莊貸款利率大概在6%至12%之間;當鋪利率比較高,一般為年度36%。

在清末民初,隨著中國對外資逐漸開放,外國資本也相繼進入中國,中國經濟社會逐漸由農業經濟向商品經濟轉化。在經濟商品化浪潮中,中國金融制度逐漸完善,民間貸款利率普遍呈現出下降趨勢。比如明清以來,徽商的興起給徽州地區的社會發展注入了活力,清末民初,這一群體從沿海地區為徽州引入了新的社會風尚并帶來龐大的資金量。清末民初徽州的民間貸款利率的變化一定程度上也反映了當時中國受到商品經濟沖擊地區的民間貸款利率的變動。表1為顧玉喬根據《徽州文書》總結的徽州民間貸款利率狀況。從表1可以看出,在《徽州文書》中貸款利率為20%和24%出現的次數最多,另外零利息也出現了10次,18%出現了11次,可見當時徽州地區民間貸款利率也比以往朝代下降很多。

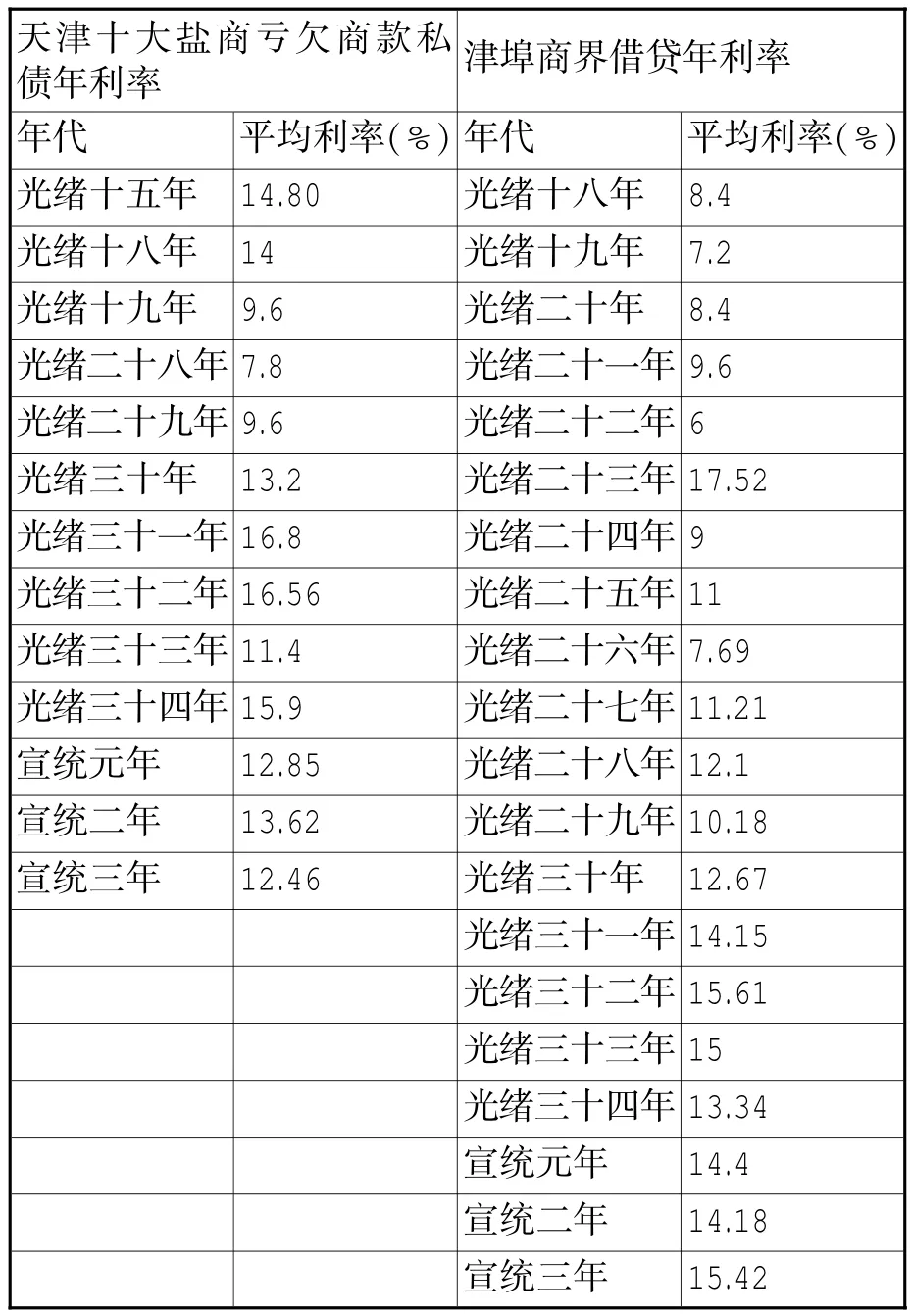

天津是較早開放的城市之一,自從第二次鴉片戰爭后,天津就受到列強的侵占。伴隨著侵略,天津成為中國首先接觸西方文明的城市之一,金融力量和資金流動在此期間迅速增強,因而近代的天津被稱為”北方區域金融中心”。在清末民初,天津民間借貸利率的記載主要是鹽商之間的借貸利率,如表2。從表2可以看出,整體上天津私人借貸利率在12%上下,且在一些年份已經低于10%。這從側面反映了天津在受到資本主義列強入侵后,在金融制度以及商業經濟上的快速發展。

表1 清朝末年徽州地區民間借貸利率情況表

表2 天津私人借貸平均年利率整理

在福建,清末民初,隨著外來商品、資本對中國東南沿海經濟的侵蝕,當地人民對資金的需求也在增長,福建地區也隨之成為中國由地方農業經濟向商品經濟轉型的典型地區。《廈門典藏契約文書》記載了福建省私人借貸利率的信息。比如,光緒二十五年(1899年),祿秀所立借銀契之中如此表述:“今因少銀使用,前來問到弟延秀身邊,借過六兌佛銀壹拾叁圓捌角整,其利每年納銀貳圓貳角對納清。”光緒二十九年(1903年),葉天從所立借銀券中寫道:“今因乏銀別用,先問房親人房叔兄弟侄不肯承受外,托中引就與族兄葉得安官為胎,借出龍銀伍拾大圓,明議每圓每月行利息壹分整,叁年行利息銀陸大圓整,作壹次交還清楚。”民國元年(1911年),乃俊所立借銀契中寫道:“今因少銀使用,前來問道復與會內永秀等身邊,借過足兌龍銀伍拾圓整,其租過年加壹伍行息,不得少欠分文。”從這些銀券記載中,我們可以看出,在商品經濟相對發達的福建省,私人借款利率一般也在15%左右。

三、中國P2P平臺貸款利率概況

2013年是中國互聯網金融“元年”。根據當年主要16家P2P借貸公司名義利率的統計,表3顯示了各家P2P借貸公司名義利率的年度平均值,大部分P2P借貸年化利率保持在12%至22%。P2P網貸平臺為了避免高利貸嫌疑,名義利率基本上都控制在同期銀行基準利率4倍以內。

除利息外,有些平臺上的借款標還會給投資者提供獎勵。獎勵的含義是,”借出人在投標之后,獲得利息和還款之前,一次性獲得由借款人提供的‘額外獎勵',根據借出人借出金額占到總融資額的比例,獲得相應比例資金的變現利息”ii。從定義可以看出,對借款人借款利率的整理也應包括這種變相的利息。表4給出2014年20家主要P2P平臺考慮”獎勵”的名義利率。第一網貸統計數據顯示,2014年全國P2P網貸平均綜合年利率17.52%,平均綜合年利率在10%以下,有89家平臺,占有成交額總平臺的5.05%;平均綜合年利率在10%與18%間,有743家平臺,占有成交額總平臺42.19%;平均綜合年利率在18%與24%之間,有424家,占有成交額總平臺24.08%;平均綜合年利率在24%以上,有505家,占有成交額總平臺28.68%。第一網貸報告顯示,2014年全國P2P網貸平均綜合年利率最低的前三名是重慶市10.61%、上海市11.20%、遼寧省14.40%,最高的三個地域是內蒙古(44.02%)、安徽省(31.74%)和山東省(27.12%)。

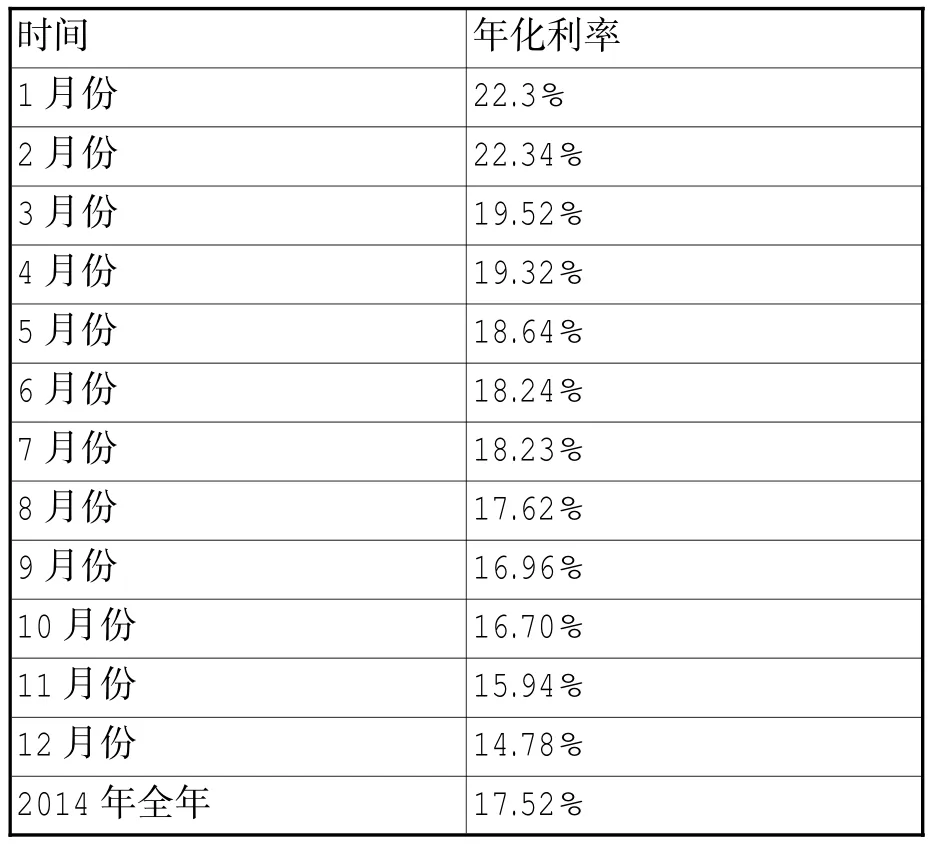

第一網貸報告顯示,2014年12月份全國P2P網貸平均綜合年利率14.78%,按借貸期限分類為:1個月內16.76%,1至3個月16.56%,3至6個月13.57%,6個月至1年12.99%,1年以上10.3%。2014年全國P2P網貸平均綜合年利率17.52%,按借貸期限分類為:1個月內19.06%,1至3個月年度平均利率為20.42%,3至6個月年度平均利率為16.41%,6個月至1年年度平均利率為14.03%,1年以上年度平均利率為11.21%。

表3 2013年主要P2P平臺借款名義利率均值

表4 2014年主要P2P平臺借款名義利率(考慮”獎勵”)均值

整體上,當前P2P平臺貸款利率基本在15%至20%左右,最低也在8%以上。綜合考慮2012年至2014年發展情況,在2012年之前,P2P平臺平均收益率在18.9%左右,2012年微升至19.13%,2013年上漲至23.05%,到2014年,下降到17.52%。2014年之所以呈現一個顯著的下降,主要因為:第一,資金面寬松。在穩定總量、定向調控的貨幣政策執行中,降低融資成本是主旋律,因此整體行業資金供給充足。第二,市場普遍預期P2P監管準則將會在2014年出臺,因此各平臺為了規避政策風險,也將綜合收益率進行了下調。

表5 2014年全國P2P網貸平均綜合年利率

四、歷代私人借款利率與P2P平臺貸款利率比較及啟示

從周代到當前,我們可以發現,在私人借貸領域,清末民初可以算作一個分水嶺。在清末民初之前,私人借貸利率基本上在100%左右,即使低于100%,也是在50%以上。到清朝末年,隨著中國逐漸融入世界,外國資本進入中國大陸,中國金融制度開始建立,利率呈現出下降趨勢。在許多情形中,私貸利率已經低于20%,而20%的水平與當前P2P網貸的平均利率基本相當。因此從利率數值角度上講,P2P平臺貸款利率與清末民初貸款利率差異相對較小。比如前面所提到的徽州貸款利率大多數在20%左右,而2014年安徽省平均貸款利率在31.74%,甚至現代還高于歷史。在第一網貸統計的26個省市中,2014年平均貸款利率低于14%的只有重慶和上海,有13個省市超過20%。這樣的利率水平事實上是高于清末許多年份的平均貸款利率,但也低于一些年份的利率。整體上從數值來看,當前P2P利率與清末民初私人借貸利率表現出了一種延續性。相對于清末民初的發展階段,互聯網技術進入金融領域,可以說是一次革命,但是技術的革命不代表改變了金融的本質,因此這種延續性體現的是金融的本質,而不是技術的進步。我們需要回答,基于互聯網技術的P2P平臺給我們帶來的是借款利率的降低嗎?如果不是這個,那么應該是什么?基于此考慮,作者認為:

第一,中國此次以P2P平臺為代表的互聯網金融的變革是中國自近代史以來金融體制漸進變革和融入世界的延續,是中國金融制度現代化浪潮中的一個子集。金融制度的產生離不開商品貨幣關系,而中國商品貨幣關系的發展無疑是被動的,是在列強不斷侵略基礎上發展起來的。在1840年之前,中國社會經濟被農業經濟主導,因此中國歷史中借貸往往與農業有關,要么是天災,要么是農業發展所急需,要么是農民生活所急需,總之一個”急”字了得。外加中國古代動蕩頻繁,也會造成借貸利率一度超高。另外,雖然許多官僚階級積累了大規模資本,但由于歷史的局限性,這些資本也沒有成為生產關系變革的主力,往往以土地的形式積累下來,或者以金銀的形式貯存,造成資金供給的缺乏。因此當時的借貸利率幾乎都是100%。這與當時商品經濟制度的落后有直接關系。沒有脫胎于商品貨幣經濟的借貸關系算不上是現代信用。

隨著1840年鴉片戰爭爆發,中國國門被打開,隨之進來的是現代商品貨幣關系,農業經濟開始解體。中國逐漸開始確立現代金融制度。金融制度出現分水嶺,金融發展開始出現質變。道光二十二年(1842)年伴隨著國際貿易的發展,各國開始在華設立銀行,外國資本源源不斷進入中國,從而調劑了世界與中國資本供給與需求。因此中國大城市的利率,受到先進工業國低利率的影響,開始逐漸降低。拋開中國革命歷程,我們發現,中國近現代金融體系建設整體上是一個向西方學習模仿的過程,各種金融機構的運作、資本市場的發展、貨幣政策的執行都有很明顯的西方痕跡。改革開放后,中國金融體系進一步開放,金融機構與金融市場的運行也與西方接軌。而此次互聯網金融的大潮更是在西方金融危機爆發后,全世界面臨著中小企業融資難的問題背景,以及如何使窮人享受到現代金融服務議題上發展起來的,因此與世界金融的發展具有很高的同步性。從這個意義上講,當前中國互聯網金融的發展是1840年之后中國現代金融制度逐漸發展確立歷史進程中又一新的歷史階段,是中國金融現代化及與世界融合的延續,是有深層次的歷史發展的必然性的。

第二,以P2P平臺為代表的互聯網金融對當前中國金融發展的促進作用主要體現在金融普惠性與服務成本的降低上,而不是體現在利率水平的高低上,使得金融從精英階層走向平民階層。互聯網金融的本質在于其普惠性。從前面的比較可知,當前P2P平臺在貸款利率方面與清末差別不是很大。但是我們需要注意,互聯網金融服務的對象更為廣泛。P2P平臺所要解決的并不是要降低中小微企業的貸款利率,其要解決的問題是如何使得廣大人民群眾更加便捷地享受金融服務,要解決的問題是如何將之前被主流金融體系排斥在外的人群納入到現代金融發展中,使得現代金融惠及每一個人,從而促進社會進步。從這個意義上講,當前互聯網金融的作用是盡快幫助中國釋放長期積累的金融壓抑,盤活金融需求和資金供給,使中國內生的需求釋放出強大的金融活力,高效率地配置中國經濟體系內的每一分錢,使每一分錢都最大限度地釋放能量。

第三,P2P平臺在借貸關系網擴大的基礎上保持了一定的利率水平,使金融發展從區域性向更為廣大的社會性進行轉變。雖然前面指出清末民初貸款利率較之以往有更大幅度的下降,但是我們不難發現,這些相對較低的貸款利率大多具有區域性,即存在與一個區域的人民之間,借貸關系往往在具有區域性關系的人群之間。比如,在中國近代較為流行的一種民間借貸組織——錢會,是依據親緣關系建立起來的民間互助組織,成立錢會的理由,即”戚友有通財之義,經營有襄助之情”等。對于當前的P2P網貸平臺而言,由于社會的進步、科舉技術的發展、資金流通速度的加快等各方面原因,其運營模式顯然已經突破了傳統的親緣、地緣關系。在網絡平臺中相互交易的人是兩個素昧平生的人。互聯網金融更好地體現了金融的社會屬性,使得信用關系突破了地域的限制,延伸到經濟體每一個角落。這與清末時期是迥然不同的。因此雖然利率水平不相上下,但在同等利率水平下,互聯網的加入拓展了社會信用關系,擴大了金融服務對象,提升了社會整體效用。發展以P2P平臺為代表的互聯網金融無疑是具有歷史前進意義的。

[1]霍存福.論中國古代契約與國家法的關系——以唐代法律與借貸契約的關系為中心[J].當代法學,2005,(1):44-56.

[2]熊正文.中國歷代利息問題考[M].北京:北京大學出版社,2012.

[3]顧玉喬.清代以來徽州鄉村民間借貸研究[D].安徽大學碩士學位論文,2014.

[4]天津市檔案館.天津商會檔案匯編(1903—1911)[M].天津:天津人民出版社,1989.

[5]郭鳳歧,劉兆福.天津通志·金融志[M].天津:天津社會科學院出版社,1995.

[6]第一財經新金融研究中心.中國P2P借貸服務行業白皮書(2013)[M].北京:中國經濟出版社,2013.

[7]第一財經新金融研究中心.中國P2P借貸服務行業白皮書(2014)[M].北京:中國經濟出版社,2014.

(責任編輯吳曉妹)

F820.1

A

1001-862X(2016)02-0032-006

本刊網址·在線雜志:www.jhlt.net.cn

吉林省教育廳項目(2015-542);東北師范大學自然科學青年基金項目(2412015KJ029);吉林省社會科學基金項目(2015BS32)

劉志洋(1985—),吉林松原人,博士,東北師范大學經濟學院講師,主要研究方向:金融風險管理。

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

數學理論與應用(2016年1期)2016-02-28 09:26:09

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03