試論現階段我國農村互聯網金融發展策略

2016-11-15 11:30:28曾之明

商學研究 2016年5期

曾之明

(湖南商學院地方金融研究所湖南長沙410205)

試論現階段我國農村互聯網金融發展策略

曾之明

(湖南商學院地方金融研究所湖南長沙410205)

將農村地區納入互聯網金融發展戰略是實現普惠金融的必然選擇。本文從農村互聯網金融發展現狀入手,揭示了我國農村互聯網金融發展的趨勢特點,比較了現階段我國農村互聯網金融主要發展模式的優缺點,揭示了我國農村互聯網金融面臨的主要風險,探討促進農村互聯網金融創新發展的對策建議,提出應因地制宜選擇互聯網金融發展模式,加大農村互聯網金融基礎設施建設,完善農村征信體系、加強互聯網金融風險協同監管、完善互聯網金融法律法規、創新互聯網金融業務形式等建議。

農村互聯網金融;宜信模式;金融基礎設施;征信體系;協同監管

在農村地區推廣互聯網金融服務對提高我國農村金融服務水平具有重要意義。面對阿里、村村樂、宜信等互聯網平臺對農村傳統金融服務商的沖擊,以農村信用社、農業銀行、郵政儲蓄銀行等為代表的傳統金融服務機構,紛紛加大對農村互聯網金融的投入,全力推進農村普惠金融。在農村地區開展互聯網金融服務過程中,也凸顯了很多亟待解決的問題。

一、農村互聯網金融發展現狀及趨勢

(一)農村互聯網金融發展現狀

長期以來農村由于地理位置偏遠,人員消費水平低等,傳統金融機構匱乏,農民獲取金融服務或進行籌資存在嚴重困難,導致了嚴重的金融服務配置失衡。隨著互聯網技術和金融服務的融合,互聯網金融開始進軍農村市場,不僅促進了普惠金融的發展,也滿足了農村地區的融資需求。互聯網金融具有門檻低、效率高等優點,將金融服務植根于農業生產的各個環節中,緩解了農戶資金需求,提高了金融配置效率。移動支付和線上支付等全新的支付模式降低了農民對傳統金融服務的依賴,互聯網金融已在農村快速發展起來。到2015年,多個互聯網金融服務平臺已經針對農村地區的特點,推出了多種金融服務產品。比如宜信小貸公司的宜農貸、農機融資租賃、農商貸、普惠1號等;宜農貸從成立之初便開始開發農村市場;阿里巴巴在螞蟻金服網商銀行旗下擁有針對農戶貸款的旺農貸,京東商城針對農村地區也推出了“先鋒京農貸”和“仁壽京農貸”等產品。然而,雖然互聯網金融平臺推出了大量有關農村金融服務的產品,但是農村地區對互聯網金融的認識還十分淡薄。在新浪科技進行的抽樣調查中,在被抽樣的55家農戶中,有95%以上的農戶不清楚互聯網金融產品。可見在互聯網金融服務宣傳推廣方面,還有待持續加強力度。

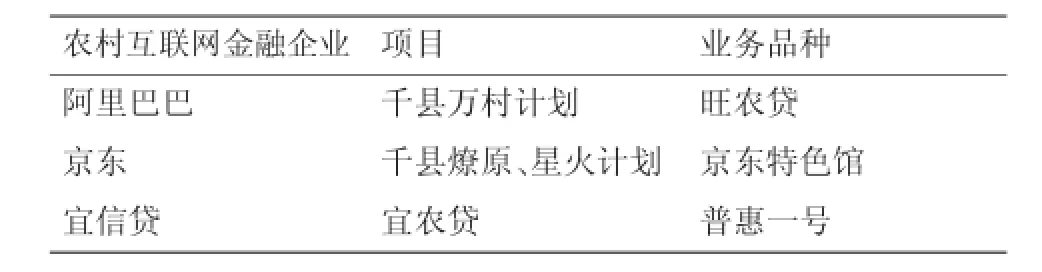

表1 業務品種表

(二)農村互聯網金融發展趨勢特點

1.技術支撐日益成熟

隨著科技進步,互聯網及云計算技術等得到飛速發展,推動了傳統金融服務向互聯網金融服務發展。首先,大數據、云計算等技術逐漸成熟,人們可以從中獲取有價值的信息,促動經濟模式轉變。其次,互聯網、物聯網等逐步完善,實現了網上信息交流和現實貨物交流的聯系,實現了信息和實物的交互。最后,智能終端技術的完善,使得電腦、手機、平板等終端都可連接到互聯網,隨著4G時代的到來上網速度將進一步提升。這些設備助推云技術—互聯網—人實現了快速循環,促進了互聯網金融的發展。

2.政府推動創新

2005年以來,我國政府致力推動農村普惠金融建設,而農村互聯網金融和普惠金融密切相關。黨的十八屆三中全會提出了“普惠金融”發展目標,其核心思想為全方位的、有效地為全社會特別是落后地區人口提供金融服務。發展普惠金融可有效實現金融服務的公平配置,確保全民享受平等金融服務,普惠金融已經成為我國金融發展的政策方向。2015年商務部等19個部門推出了《加快農村電子商務發展的建議》可促進農村互聯網金融發展。

3.農村經濟內在需求強勁

農村電子商務作為我國農村金融及新經濟的引擎,對農村互聯網金融的發展起到了至關重要的作用,電子商務作為現在最新最有潛力的交易模式,每時每刻都在改變著人們,在互聯網時代大趨勢下,農村已成為電子商務最廣闊的市場之一,2013年中國電商交易總額已突破10萬億元,農村網民數量迅速增加,農村電子商務的市場潛力和需求十分巨大。

二、農村互聯網金融服務發展的基本模式

隨著阿里巴巴和京東商城等對農村互聯網金融服務的開拓,農業龍頭企業康達爾、大北農、新希望等企業也開始了P2P金融服務,宜農貸、宜信等P2P平臺也大力向農村進軍:

(一)阿里巴巴、京東商城模式

阿里巴巴公司利用自身的科技和數據優勢,堅持“大生態鏈”戰略,依據“平臺、支付、大數據和用戶”四大要素,逐步構建自身的金融服務平臺。2014年,阿里巴巴集團推出“千縣萬村”計劃,建立全面覆蓋的農村電子商務服務體系,螞蟻金服更是通過支付寶和淘寶等走進了農村市場,以電商平臺為依據,逐步的推廣自身的互聯網金融產品。

2015年,京東商城加快推進自身農村電商戰略,通過發展電商平臺來發展農村互聯網金融服務。京東通過賒賬的方式向農民提供資金支持,復制了“格萊珉”商業模式,憑借電商平臺,投資渠道下沉,以此推廣“京東白條”服務,進軍農村互聯網金融市場。2015年,京東商城已經完成2000多個行政村的金融服務覆蓋,并致力打造線上線下物流循環體系。

由于農村地區普遍收入較低,且無法提供擔保。因此我國農村地區存在著嚴重的信用風險。阿里巴巴和京東商城在進行互聯網金融服務時,選擇和第三方進行合作來進行風險管控。比如阿里巴巴使用農村淘寶(也稱村淘),并且和中和農信進行合作進行風險管控;而京東商城直接將農村信用風險轉交給合作方進行管控。

(二)大北農模式

大北農集團致力推進“大北農”戰略。大北農公司為了推動自身的互聯網金融服務發展,打造互聯網金融和農村互聯網生態圈的閉環。通過設立、控股和收購P2P小額貸款平臺的方式,建立各產業上下游企業和農村金融服務戰略的協同。同時通過為農戶擔保、提供金融租賃、發放小額貸款等方式,開拓農村市場。大北農以逐步建立完善自身的立體金融服務體系,形成了一個既不是傳統金融服務也有別于第三方服務的金融服務平臺。

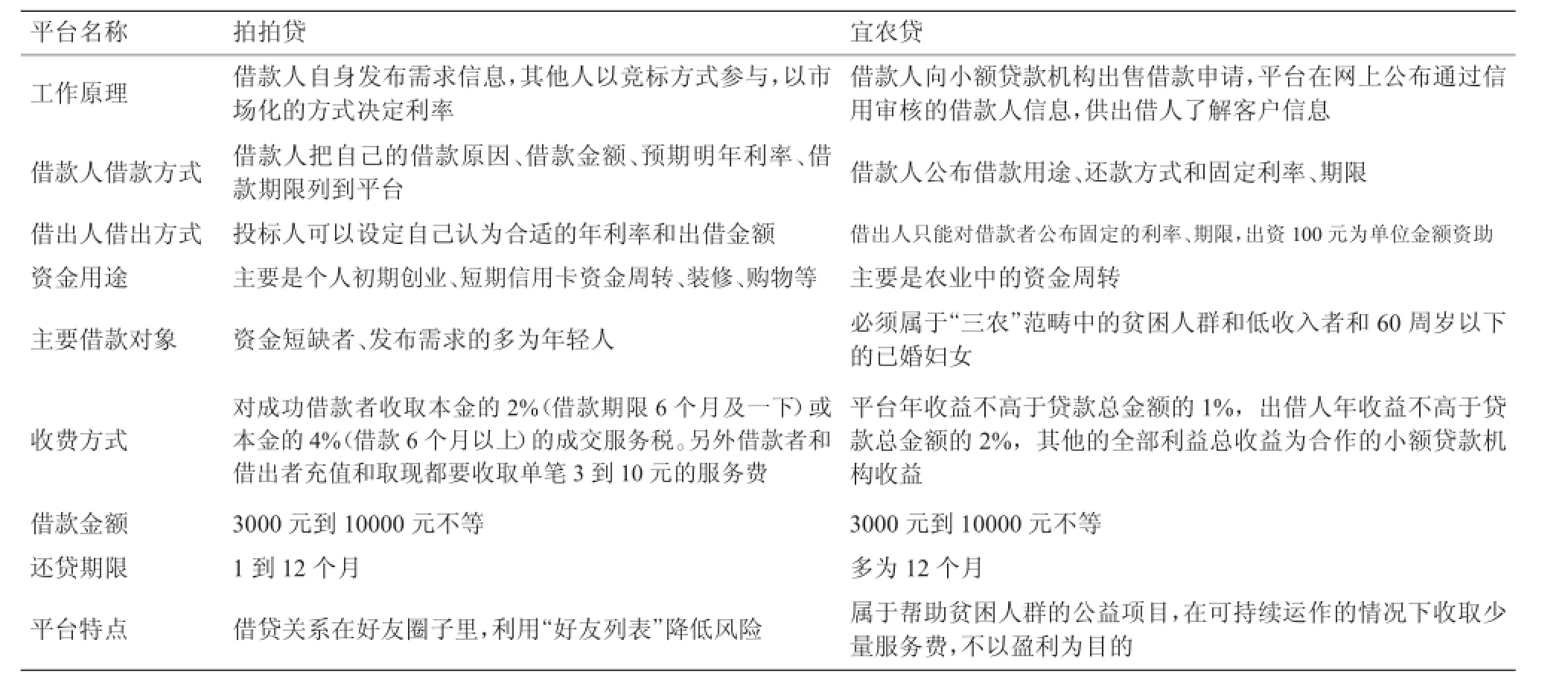

(三)拍拍貸、宜信等模式

目前發展成熟的P2P網絡小額信貸平臺主要有宜信、宜農貸、田田圈、拍拍貸、紅嶺創投等。2007年8月拍拍貸成為中國首家P2P信用網上借貸平臺。宜農貸則是P2P信貸服務的領軍企業宜信公司在2009年推出的新型平臺板塊。通過宜農貸平臺,有愛心的出借人可以一對一、直接地將富余或者多余的資金借給那些遠在貧困地區需要貸款的農村貧困人口,一筆幾千元的資金就能改變一家貧困村民的命運走向。運營至今,已發展了12家合作的小額信貸機構,提供近3500萬元小額借款,幫助近7000名貧困婦女改善了生活。

目前P2P平臺很多,比如有拍拍貸、宜信貸、宜農貸等,各自定位不同,其服務的目標和對象也不同。如51GIVE有專門針對貧困學生的資助項目,紅嶺創投則旨在為投資者和創業者提供便利快捷的渠道。總體來說P2P網絡小額信貸平臺都有著相似的運營模式。

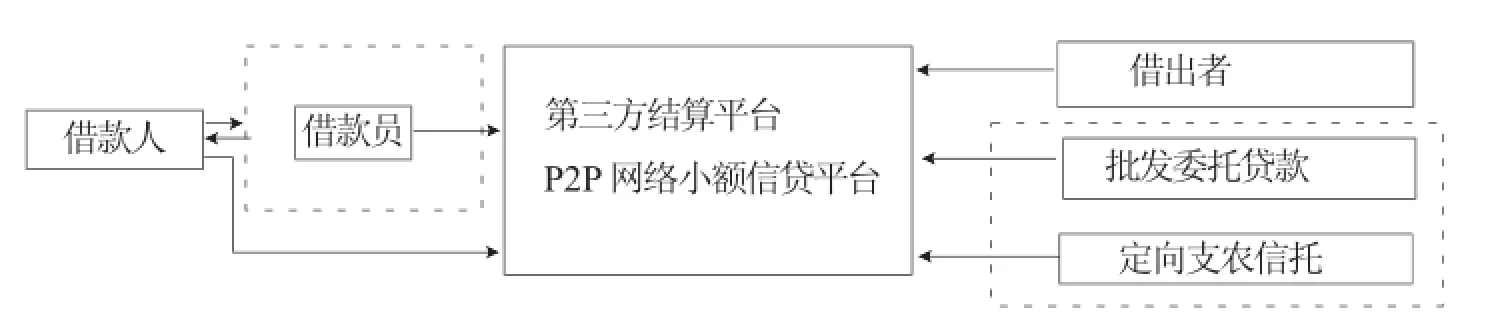

目前,將P2P網絡小額信貸運用于農村扶貧和公益事業的服務也開始出現,宜農貸模式就是典型之一。作為一種“可持續扶貧”的新型公益模式,宜農貸在解決農村貧困問題上進行了有益的創新實踐,它突破了以前以捐贈方式為主的“輸血”式的扶貧模式,用借貸方式實現“造血”式扶貧模式,不僅實現了商業性和公益性的完美結合,也實現了物質扶貧和精神扶貧的雙重收獲。宜農貸平臺上的出借人以及平臺本身均不以盈利為目的。僅象征性的收取2%的愛心回報,使農村貧困人群和承擔起創造價值的責任。運作模式如圖2。

表2 互聯網金融平臺運營狀況

圖1 P2P網絡小額信貸平臺運營模式

圖2 “宜農貸”模式的運作原理圖

拍拍貸是典型的P2P模式,不墊付本金和利息,紅嶺創投是改良后的中國式P2P的代表,是一種墊付模式,宜農貸則是公益性和商業性相結合的代表,在風險和信用控制方面紅嶺創投和宜農貸表現得更出色,因為紅嶺創投的墊付模式讓投資者更放心,宜農貸幫助的人群大多數是貧困婦女,壞賬很少,拍拍貸因為門檻低,利息高,雖然采取分散投資降低風險的策略,但壞賬率還是較高,服務質量方面宜農貸和紅嶺創投都很重視客服體驗,拍拍貸因為是行業的龍頭,其標準化和透明度較高。在資金和貸款額度方面,拍拍貸超過大北農,而京東和阿里巴巴則是利用自身的大數據技術和龐大的客戶群領先于其他模式。

三、我國農村互聯網金融發展現存問題

(一)互聯網金融運作風險凸現

農村互聯網金融作為新興產業,必然存在著不少風險。我國農村地區幅員遼闊,人員集聚水平較低,加上農村地區人口收入水平較低,無固定性收入,更沒有有價值的產品提供擔保。因此在農村地區進行無抵押金融服務存在嚴重風險。根據農村地區現場調查可知:在農村地區,存在很多民間借貸現象,不少借款人籌到資金后便會不了了之,侵害債權人利益的情況時有發生。在我國農村地區,農戶由于資金不充裕,即使是到商店購買商品時,也存在大量賒欠行為,大多需要到年底后方能結清。可見在農村地區進行貸款,存在著嚴重的壞賬風險。在進行互聯網金融服務時,農民沒有按時還款,對應的互聯網金融部門便會面臨壞賬風險。如果互聯網金融出現風險,農民也將承擔后果。如果農民資產受到損失,將會造成十分惡劣的社會影響,同時會對我國農村互聯網金融的普及產生嚴重阻礙。

(二)互聯網金融監管缺失

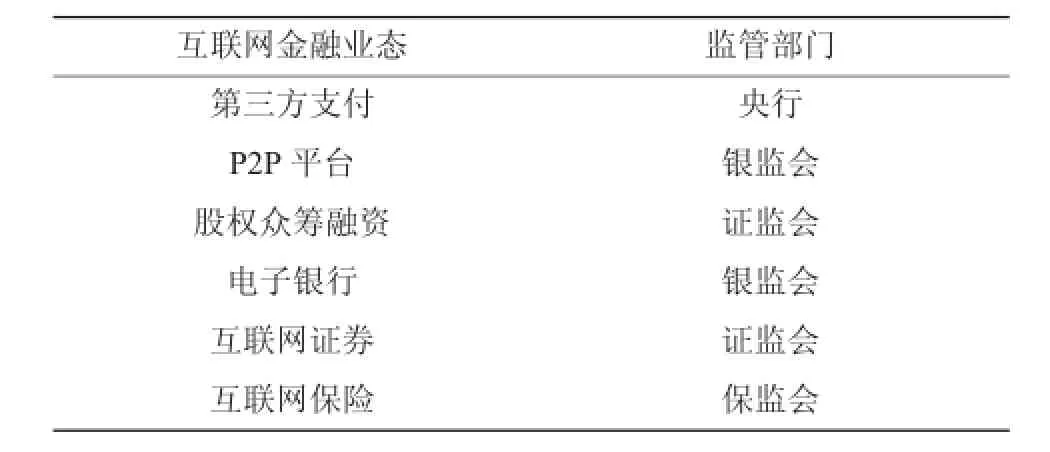

我國互聯網金融業務處于起步發展期,各項法律法規和監管條例遠未健全。隨著越來越多的互聯網金融服務平臺上線,這些平臺企業是否有足夠的能力來運行金融業務,尚沒有明確的監管條例體系。雖然我國已將互聯網金融監管工作交由證監會和銀監會進行,但是具體監管細則未出臺,監管部門、監管職責、監管內容、監管形式、對應措施、權責問題等都沒有確定。一直以來,互聯網金融作為傳統金融的延伸,在推動普惠金融體系更完善、更有效的同時也倒逼傳統金融機構更好為三農事業服務。但由于監管環境相對寬松,一些不負責任的P2P、線下理財平臺野蠻生長而爆發大規模跑路倒閉。據統計,自2011年P2P網貸平臺上線以來,截至2016年3月,國內累計成立的P2P理財平臺達3984家,已有1523家公司倒閉或者跑路,不僅對行業造成影響,更對很多農民家庭造成巨大災害。其中涉及上百萬人,超過千億的資金,人均損失10萬元。因此在農村互聯網金融監管方面應加強制度建設。

表2 國內互聯網金融監管體系

(三)農村互聯網普及率較低

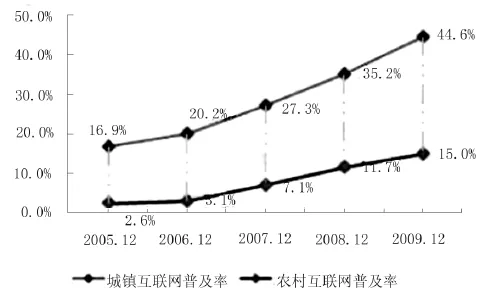

農村地區由于位置偏遠、人口分散、消費水平較低等因素,在網絡建設方面和城市還有不小差距。我國中東部地區的一些農村現已開始普及互聯網和移動信號,但在西部地區,互聯網服務嚴重缺失,嚴重的甚至搜索不到網絡。信用對于互聯網金融打進農村市場來說是最先需要突破的障礙,互聯網初期投入較大,一些開發商對偏遠地區農村的開發積極性不高,另外我國農村地區互聯網知識相對缺乏,農民由于思想觀念和文化水平限制,對互聯網產品接觸較少,也造成了農村互聯網金融服務普及過程中的一大難題。

圖3 城鎮和農村互聯網普及率

(四)農村征信體系不健全

農村人口居住分散,消費水平低而且沒有互聯網消費習慣。對于互聯網金融平臺來說,獲得農村人口信用情況的主要依據,是通過大數據系統檢索和客戶有關的資料,查看客戶的消費記錄、瀏覽記錄和信用情況等。在農村地區,由于物流、網絡、習慣等的影響,大家通常采用現金交易,即使有剩余的資產也會選擇存于銀行機構。如此對互聯網金融平臺建立客戶信用檔案產生障礙,網貸平臺無法知曉客戶的誠信信息,也就無法預知可能面臨的風險。其次,由于互聯網金融平臺、銀行和我國政府在征信管理方面彼此聯系較少,很難產生協同作用,也給互聯網金融平臺掌握判斷客戶信用信息產生阻礙。

四、促進農村互聯網金融創新發展的對策

(一)因地制宜選擇互聯網金融發展模式

我國國土遼闊,發展農村互聯網金融要因地制宜選擇發展模式,在西部地區,農民沒有固定收入,地廣人稀,征信體系尚未建立,一般的或者小型的農村金融平臺不一定能對農民提供很大幫助,很多致力于扶貧的小額信貸機構由于沒有找到良性的資金運作模式,面臨著不同困境。目前宜信公司的宜農貸所倡導的“個人對個人”的方法初見成效,通過宜農貸平臺,讓有愛心的社會人士直接將富余資金借貸給遠在中西部地區的貧困農民,是一種重要的造血扶貧手段。而在江浙地區,大型企業如阿里巴巴,它計劃在三到五年之內,投資一百億,建造1000個縣級運營中心和100000個村級服務站,打造千縣萬村計劃。目前可以大力利用大數據的分析技術和經驗,因地制宜地選擇發展模式。

(二)加強互聯網金融風險協同監管

互聯網金融的健康發展,必須控制好資金流向,確保金融風險維持在最低水平,應讓互聯網金融產品真正服務到我國的“三農”建設中來。目前我國還未建立健全互聯網金融監管機制,農村互聯網金融活動中存在的一些違法違規現象,導致惡意競爭、個人信息泄露等問題時有發生。在監管體系建設中,我國不僅應加強對互聯網平臺的審查力度、資金流監控力度,同時還應建立完善責任體系,明確監管責任,落實監管目標。2013年,我國已經明確將互聯網金融交由證監會和銀監會監管,以后我國應努力建立健全監管細則,充分預防可能發生的金融風險。農村互聯網網金融涉及了較廣的行業范圍,如果單一的分行業監管,效果不一定顯著,所以應根據實際情況明確監管主體,建立主體分工明確并有相關部門協同輔助的體系,提高監管的效率和覆蓋率。首先,相關監管機構必須堅持分類監管,并對涉及自身監管范圍的農村互聯網金融進行外延管理。其次,對于涉及第三方支付、網絡貨幣等方面的監管責任應由人民銀行承擔;農村金融產品具有衍生性,所以基于支付機構延伸出的業務職能,人民銀行則可協同“三會”一起,共同構建起更高效能的監管系統。最后,劃清農村互聯網金融不同業務模式的監管歸屬。網絡借貸業務涉及交易的地域較廣,眾籌融資在某些模式上可以納入股權融資范圍,所以對于網貸以及眾籌等融資方式的監管,應采取聯合監管形式。可以借助人民銀行個人征信系統中的信息優勢,聯合銀監會、證監會以及保監會,建立權威、全面的監管系統,有效避免監管真空。

(三)加大農村互聯網金融基礎設施建設

政府應積極扶持電信企業在農村地區加快網絡設施建設,提升我國廣大農村地區的網絡服務水平。電信企業應積極聯動,推動農村數字化網絡覆蓋項目建設,構建基于“三農”的農村互聯網金融服務體系,便于廣大農民積極的加入互聯網金融服務中來。同時針對農村互聯網知識缺乏的現象,政府應鼓勵志愿者對農村人口進行互聯網知識和風險控制的宣講,提升農村人口的計算機知識及運用水平,鼓勵農民在互聯網平臺上銷售本地區的特色產品,讓互聯網平臺真正地用于改善農民生活上來,提升農民學習互聯網知識的積極性。

(四)完善農村征信體系

在農村互聯網金融業務中,建立完善的征信制度十分重要。隨著阿里巴巴等金融平臺的建立,促進了農村征信制度的成熟和發展。面對著農村互聯網金融這一塊大蛋糕,無論是政府還是金融平臺都應推動農村居民征信體系建立,由于農村人口消費習慣的不同,采用網上購物、檢索商品等方式不成熟。電商平臺在進行貸款服務時,無法評判農村人員的信用情況,就需要國家對應的征信部門作出輔助。因此,面對農村人口征信的特殊情況,我國政府和電商平臺應密切協作,建立健全征信體系,爭取為更多的人提供系統的金融服務,并且避免在交易過程中產生的金融風險。

(五)完善互聯網金融法律法規

在農村互聯網金融風險預防方面,也需要法律法規的持續約束。目前而言,由于互聯網金融服務出現不久,我國的法律法規在這方面存在著嚴重缺失。互聯網金融平臺也存在很大的資金風險、安全風險和資信風險隨著互聯網金融產品的快速膨脹,很多資金實力不強的企業也建立了自身的金融平臺用來融資,造成了很大風險。我國在2012年發布了《關于提示互聯網保險業務風險的公告》,2013年九部委對P2P違法借貸行為進行了清晰的界定。但是這些措施僅是以公告或者提示的方式給出,沒有明確的法律標準,因此很難做到很好地保障消費者權益和事后維權工作。因此,我國應加強法律法規的建設力度,制定良好的行業規范,防范互聯網金融服務過程中可能產生的風險。

(六)加大宣傳力度,創新業務形式

互聯網金融平臺若想成功開辟農村市場,必須加大對互聯網金融產品的宣傳,讓農村地區的人口熟悉互聯網金融服務。同時,互聯網金融平臺應努力開發適合農村地區具體情況的金融服務產品,比如,通過網上平臺加強對地方特色農產品的推銷力度,通過P2P網貸模式為農戶提供資金支持,建立農產品銷售品牌等。還有要因地制宜地創新農村金融產品,以銀行、農村信用社、大型企業等組織與農民進行合作,共同參與到農村融資,通過個人擔保、訂單質押、農產品存貨質押等方式,結合農村的土地流轉政策,健全土地和林地的抵押登記系統,為農民和農產品提供信貸支持,同時還要積極開發與銀行卡授信相結合的小額信貸產品。推廣以農業機械設備、運輸工具、水域灘涂養殖權、承包土地收益權等為標的的新型抵押擔保方式。加強涉農信貸與涉農保險合作,將涉農保險投保情況作為授信要素,探索拓寬涉農保險保單質押范圍。在農村網上消費方面,互聯網金融平臺(比如阿里巴巴、京東)應積極地在農村建立物流網點,讓農村地區的人口也可以享受到網購樂趣,通過推動宣傳,培養農村人口使用互聯網消費的習慣,從而拓寬農村互聯網金融服務的市場。要抓住各大物流、電商企業紛紛開拓農村市場的機會,加快開發農村互聯網金融業務,鼓勵農戶通過融資平臺獲取“三農”所需要的各項資金。

[1]李國英.我國農村互聯網金融發展存在的問題及對策[J].中州期刊,2015(11):54-58.

[2]閆夏秋.農村互聯網金融的激勵性法律規制[J].西南金融,2015(10):51-55.

[3]焦姝瑜,李宏暢.互聯網金融促進農村普惠金融發展研究[J].農村經濟與科技,2015(5):127-128.

[4]楊芳.互聯網金融及其監督研究[D].北京:首都經濟貿易大學,2015:18-23.

[5]閆超.互聯網金融快速發展背景下農村商業銀行物流渠道建設研究[J].金融縱橫,2015(5):94-98.

[6]李宏暢.互聯網金融發展對我國農村商業銀行影響研究[J].農村經濟管理,2015(6):12-13.

[7]劉海二.手機銀行可以解決農村金融難題嗎—互聯網金融的一個應用[J].財經科學,2015(6):32-40.

[8]Allen,H.,Hawkins,J.,Aand Sato,S.Electronic Trading and Its Implications for Financial Systems[R].BIS Papers Chapters with Number 07-04,November,2001.

[9] 秦琴,劉貽石.互聯網金融對中國統濟發展的深遠影響[J].湖南行政學院學報,2016(3):86~89。

(責任編輯:楊粵芳)

Discussion on the Development Strategy for China's Rural Internet Financial Service at Present Stage

ZENG Zhi-Ming

(Local Financial Institute,Hunan UniversityofCommerce,Changsha,Hunan 410205)

The development strategy of rural Internet financial services is the inevitable choice to achieve inclusive financial services.The paper reveals the characteristics of the developing trend of rural Internet finance from analysis of the status of rural Internet financial services,compares the advantages and disadvantages of the main stages of the development model of China's rural Internet financial services,reveal major risks which facing China's rural Internet finance,explores the thinking strategies for promoting the innovation of rural Internet financial services,and puts forward the development suggestions such as:select different financial development mode of rural Internet finance according different regions,increase rural Internet banking infrastructure, improve the rural credit system,strengthen collaborative supervision on Internet financial risks,perfect Internet banking laws and regulations,innovate the Internet financial service forms and so on.

rural Internet finance;Yixin mode;financial infrastructure;credit system;collaborative supervision

F832.35;F724.6

A

1008-2107(2016)05-0111-07

2016-07-20

國家社科基金項目(項目編號:16BJY176),教育部人文社會科學規劃基金項目(項目編號:12YJA790182);湖南省教育廳科研重點課題(項目編號:11A064)。

曾之明(1969—),女,湖南懷化人,博士,湖南商學院地方金融研究所所長,教授,碩士生導師,研究方向:金融管理與創新。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2021年21期)2022-01-12 06:32:04

活力(2019年21期)2019-04-01 12:17:48

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國公路(2017年16期)2017-10-14 01:04:28

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

中國記者(2014年2期)2014-03-01 01:38:08

河北金融年鑒(2014年0期)2014-02-27 13:20:03