基于灰色GM(1,1)聯合預測模型的企業產值評估

2016-11-17 02:20:16朱嵐

重慶理工大學學報(自然科學) 2016年10期

朱 嵐

(河海大學 商學院,南京 211100)

?

基于灰色GM(1,1)聯合預測模型的企業產值評估

朱嵐

(河海大學 商學院,南京 211100)

針對企業單位生產總值的預測問題,利用預測模型估計未來企業的發展規模以及經濟能力。考慮到傳統回歸模型的不足,在灰色關聯度和GM(1,1)模型的基礎上提出了灰色G(1,1)聯合預測模型。從灰色關聯度出發尋找數據之間的關系,預測及加權生成模型關聯系數,從而建立預測模型。最后根據2006—2012年企業生產的相關數據資料,利用該模型預測企業2013年的生產總值,預測結果說明該模型在預測方面是有效的。

灰色理論;灰色關聯度;預測模型;GM(1,1)模型;生產總值;回歸分析

當下中國推行財政分權制度,在這樣的體制下地方政府在發展地方經濟、引進投資、保障就業、提升地區 GDP增長等方面有著內在的動力[1-3],這些經濟指標在地方官員的考評機制中的地位也愈顯重要。從1990年資本市場的建立,到現在20余年的發展歷程充分說明公司企業已經成為國民經濟發展的中堅力量,優秀的企業更是帶動地方經濟發展的重要力量[4-7]。優良的企業不僅擁有較高的經濟資源利用效率,還能吸引更多外部的經濟資源,在經過企業經營提高企業產值同時也對地方經濟增長做出更多貢獻,為企業所在地帶來豐厚的“超額收益”。企業是提升地方經濟水平最具活力的微觀主體,是推動地方經濟發展的源動力。企業的區域分布情況基本上反映了我國地方經濟的發展狀況,企業數量多、質量高的地區是經濟較為發達的區域。具體地說,企業生產產值的增長帶動地方GDP 持續增長,提高地方經濟發展水平。對地方政府及企業而言,企業生產產值都是及其重要的衡量指標,從長遠發展的角度來看地方政府部門以及企業本身對企業未來能夠創造的產值更要密切關注,因此對于企業未來的產業產值的估計顯得尤為重要。鑒于此,本文在現有文獻的基礎上研究合理估算企業未來產值的方法。

1 構建灰色聯合預測模型

查閱以往的文獻可知:對于多因素統計分析通常采用回歸分析的方法[8],即從事物之間的因果關系出發研究數據變化的規律,并且建立預測模型對后期未知數據進行預測。在預測模型比較重要的有馬爾可夫模型、灰色預測模型等,其中灰色預測模型主要是利用原始數據累加生成序列建立模型進行數據預測,GM(1,1)模型是基礎和核心[9-15]。為了克服基礎模型預測精度不高以及模型僅從序列本身尋找數據變化規律的局限性,利用灰色關聯度能通過刻畫數據序列所對應曲線的相似程度的特性建立模型,實現精確度較高的數據預測[16]。我們將這種預測時間序列關系發展趨勢且包含灰色關聯度的GM(1,1)模型稱為灰色聯合預測模型。

1.1灰色關聯度以及GM(1,1)模型

在傳統的統計分析中,有一種利用位移差反應序列變量發展過程的鄧氏關聯度,但這種關聯度在對序列間的關系量化的結果不唯一且不規范,量綱一化處理也不能發揮很好的作用[17-19]。在此給出一個關于灰色關聯度較優的定義。

定義1設數列Xi=(xi(1),xi(2),…,xi(n)),i=0,1,2,…,m,稱Δi(t)為序列Xi在t-1→t的數據增量,t=2,3,…,n,即

(1)

且有

(2)

這時,Ei為數值增量Δi(t)絕對值的平均值,?i(t)為數值增量Δi(t)的均化值。

根據以上定義的變量值有:

(3)

(4)

其中,r0i(t),r0i分別稱為序列Xi與X0的灰色關聯系數以及灰色關聯度。

定義2設序列Xi=(xi(1),xi(2),…,xi(n)),i=0,1,2,…,m。當i=0時,稱Xi為因變量序列;當i≠0時,稱Xi為自變量序列。

(5)

1.2模型關聯系數的預測以及加權生成

(6)

x0(k)與xi(k)的關聯系數為

(7)

則r0i(k)成為由GM(1,1)模型的預測值以及序列Xi與X0的灰色關聯度在λ下的生成值,可以看出r0i(k)受到序列之間的傳統關聯度以及發展趨勢的雙重影響,對于λ∈(0,1),一般取λ=0.5。

1.3預測變量的預測公式推導

根據式(3)可知:

(8)

根據定義1的相關內容,對表達式進行推導可得:

1) 當X0是單調增長序列時,

2) 當X0是單調減小序列時,

由以上2個公式可以根據基期的數值計算下一時期的數值,完成預測工作。

1.4灰色聯合預測模型的建立

在一般的應用回歸分析中,因變量通常會受一個或多個自變量的影響,從而會表現出特定的性質,這些特征可以通過特定的函數關系來表現。作為影響因素的不同自變量對因變量產生不同程度的影響,可以用回歸系數來表示影響程度,其回歸系數越大表示影響作用越明顯。同樣地,對于建立的灰色聯合預測模型,灰色關聯系數體現了自變量序列對因變量序列的影響程度,測量自變量序列與因變量序列之間關聯程度的灰色關聯度也能表現出特定的函數關系,其中灰色關聯系數越大表明自變量與因變量序列間的影響越大。那么,在這種意義上可以說回歸系數與灰色關聯系數有著相同的意義。

基于上面對于灰色關聯度以及預測模型的理論分析,結合回歸分析的方法以及回歸模型的回歸特性,現在就可以通過事物之間的因果關系建立灰色聯合預測模型。

首先假設

那么灰色聯合預測模型為:

(9)

2 預測模型的應用

通常用國內生產總值(GDP)的數值大小來衡量國家的經濟規模,同樣我們用企業結算期(一般情況下是以年為結算單位)內的生產總值(GDP)來表現一個企業的經濟規模。根據相關經濟專家的意見,選擇該企業的生產總值(GDP)(X0,億元)、企業固定資產投資(X1,億元)以及企業貿易總額(X2,億元)為變量的時間序列。為了更直觀地表現本文提出的預測模型結果的精確性,用GM(1,1)模型、GM(1,3)模型、回歸模型以及灰色聯合模型同時進行預測,最后比較分析4種模型的預測結果。根據統計資料,整理出Y省的大型企業W在2006—2012年的上述3個量的具體數值,如表1所示。

表12006—2012年企業的GDP、固定資產投資以及貿易總額億元

年份2006200720082009201020112012X08960096003102390116790136725183212208971X1327013700843199552117009188600109912X24699510061988541115381433117590

1) GM(1,1)模型

利用數據資料以及GM(1,1)模型的相關計算方法,計算得到a=-0.18,b=62 751.14,則模型預測公式為

計算得到:x0(8)=294 071.11。

2)GM(1,3)模型

同樣地,可以得到 :

代入數值計算得到:x0(8)=313 499.04

3) 回歸模型

利用Eviews軟件將表1中的數據進行處理,根據處理結果建立回歸模型,即

x0=3.54x1-11.39x2+22 970.98

將統計資料中x1,x2的值代入上式可以得到第8年的生產總值x0(8)=261 500.11。

4) 灰色聯合預測模型

根據本文的理論分析,首先可以根據式(1)計算序列的數值增量,結果見表2;其次根據式(2)計算序列數值增量的均化值,結果見表3;最后根據式(2)計算X0,X1,X2的灰色關聯系數,結果見表4。

表2 2006—2012年企業的GDP、固定資產投資以及貿易總額的數值增量 億元

表3 2006—2012年企業的GDP、固定資產投資以及貿易總額的數值增量均化值 億元

表4 2006—2012年企業的GDP、固定資產投資以及貿易總額的灰色關聯系數

從表4的數據可以得到關聯系數的序列為:

R01=(0.97,0.86,0.85,0.89,0.57,0.78)

R02=(0.87,0.84,0.76,0.71,0.51,0.83)

從而計算得:r01=0.869 9,r01=0.738 9。

以下根據R01,R02建立GM(1,1)模型,利用式(6)以及式(7)計算得到關聯系數的預測值以及加權預測值(λ=0.5)分別為:

r01(7)=0.737,r02(7)=0.671

現在就可以建立企業生產總值X0與企業固定資產投資X1、企業貿易總額X2的預測模型,根據式(9)可得:

(10)

通過查閱企業提供的資料可知:2013年該企業的固定資產投資以及貿易總額分別為138 016和217 993。將這些數據應用到式(10)中得到:

x0(7)=209 500,r01(7)=0.741

E0=20 001, ?1(8)=2.125

計算得到固定資產投資X1的預測值為:

x01(8)=259 112.13

同理得企業貿易總額X2的預測值為:

x01(8)=239 312.11

利用資產投資與貿易總額的預測值以及公式(10)得到生產總值X0的預測值為:

x0(8)=0.538×259 112.13+0.462×

239 312.11=249 964.52

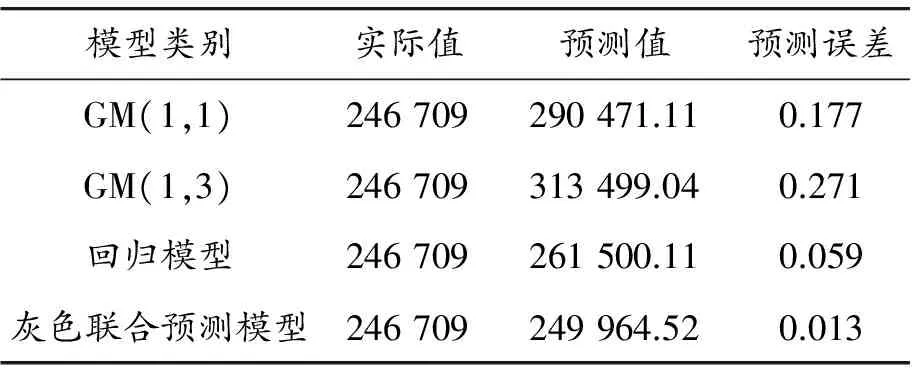

為了更加直觀地看出4種模型預測結果的優劣,現將每個模型的預測結果與實際數值之間的誤差計算出來如表5。

從表5中的數值看以明顯地看出:灰色聯合預測模型計算出的預測值與實際數值的誤差百分數比其他3種模型的都要小,甚至與GM(1,3)模型的誤差有幾十倍的差距。從理論來看:回歸模型預測精準度低主要是因為只取了企業近7年的相關數據,樣本容量相對來說較小;GM(1,1)模型僅僅依據數據序列本身的規律去進行預測,而沒有考慮到其他因素的影響;GM(1,3)模型的理論體系相對來說還不完善,沒能處理好誤差的累積影響,進而導致預測結果誤差比較大;灰色聯合預測模型是在以上模型的基礎上,集合各個模型的長處,改進以往模型的不足,以及巧妙利用灰色理論的優點,因此才能得到比較精確的預測結果。

表5 2013年企業的生產總值(GDP)的預測值及誤差比較

3 結束語

本文依據常規統計分析中經常用的回歸分析理論,考慮到樣本容量等相關影響因素對于因變量的影響,結合灰色理論的優點提出了一種新的預測模型。灰色聯合預測模型從灰色關聯度的角度分析事物發展變化的影響因素及其影響程度,通過GM(1,1)模型預測影響因素的變化趨勢,然后按照回歸分析的建模思想構建預測模型。經過實例的驗證,該預測模型的預測結果比常規預測模型的結果更準確。需要注意的是,應用該模型進行預測計算時要求選擇的數據樣本量較小以及序列滿足單調性,這樣能確保模型預測的結果精確程度是一個理想的結果。

[1]段杰,張娟.基于灰色預測的深圳文化創意產業發展對經濟增長貢獻研究[J].中國人口資源與環境,2014(3):457-460.

[2]劉笑冰,陳建成,何忠偉.基于MGM(1,N)模型的北京創意農業發展灰色預測[J].中國人口資源與環境,2013(4):62-67.

[3]楊華龍,劉金霞,鄭斌.灰色預測GM(1,1)的改進與應用[J].數學的實踐與認識,2011(23):39-47.

[4]張子余,張天西.“真實銷售行為”的動態選擇與經濟后果[J].南開管理評論, 2011(6):128-136.

[5]唐雪松,周曉蘇,馬如靜.政府干預、GDP 增長與地方國企過度投資[J].金融研究,2010(8):33-48.

[6]李夢,李勇.市場化水平、所有制結構與經濟周期[J].中國經濟問題,2013(6):28-40.

[7]顧鳴潤,楊繼偉,余怒濤.產權性質、公司治理與真實盈余管理[J].中國會計評論,2012(3):255-274.

[8]TAYLOR G.K,XU R Z.Consequences of Real Earnings Management on Subsequent Operating Performance[J].Research in Accounting Regulation,2010(2):128-132.

[9]董奮義.基于新改進GM(1,1)模型的中國企業債券融資發展預測[J].中國管理科學,2007,15(4):93-97.

[10]張岐山.提高灰色GM(1,1)模型精度的微粒群方法[J].中國管理科學,2007,15(5):126-128.

[11]何昕,陳亞青.應用改進的灰色模型預測民航管制員數量[J].實驗科學與技術,2010(2):28-30.

[12]祝華遠,崔亞君,高峰娟.灰色預測模型在軍機飛控系統故障預測中的應用[J].四川兵工學報,2014(6):44-46.

[13]王娜,涂建軍,孫祥龍,等.基于灰色模糊評價法的耕地社會功能評價--以重慶市為例[J].西南大學學報(自然科學版),2014(10):144-149.

[14]鄭瑤,席澤敏,許杰.基于灰色關聯分析的備件保障能力評估方法[J].四川兵工學報,2014,35(3):62-64.

[15]宋嚴.灰色關聯分析與支持向量機相融合的網絡安全態勢評價[J].激光雜志,2015,36(4):147-150.

[16]任工昌,劉麗,苗新強.改進灰色模型在電力負荷中的預測分析及實現[J].工程設計與制造,2010(2):232-234.

[17]閆永權.基于頻繁的Markov鏈預測模型[J].計算機應用研究,2007,24(3):41-46.

[18]李志強.山東省國民生產總值預測的灰色模型[J].山東農業大學學報(自然科學版),2008(2):263-266.

[19]GUNNY K A.The Relation Between Earnings Management Using Real Activities Manipulation and Future Per-formance:Evidence from Meeting Earnings Benchmarks[J].Contemporary Accounting Research,2010(3):855-888.

(責任編輯楊黎麗)

Assess of Enterprise Value Based on Grey GM(1,1)Forecasting Combined Model

ZHU Lan

(School of Business, Hohai University, Nanjing 211100, China)

This paper used the predictive model to estimate the scale of future development and economic capability about the prediction of gross production enterprises. Considering the shortcomings of traditional regression model, grey G(1,1) forecasting combined model gray correlation was raised on the basis of grey correlation degree and GM (1,1) model. We found the relationship between the data by gray correlation, and forecasted and weighted correlation coefficient in order to establish predictive models. Finally, according to the production data in 2006—2012, we used the predictive model to predict the corporate GDP in 2013, and the results showed the effectiveness of the model prediction.Key words: gray theory; gray relational grade; prediction model; GM (1,1) model; GDP; regression analysis

2016-04-04

國家社會科學基金資助項目(13zxb082)

朱嵐(1990—),女,江蘇泰州人,碩士研究生,主要從事企業管理、人力資源管理研究,E-mail:zhulan0928@163.com。

format:ZHU Lan.Assess of Enterprise Value Based on Grey GM(1,1) Forecasting Combined Model[J].Journal of Chongqing University of Technology(Natural Science),2016(10):175-180.

10.3969/j.issn.1674-8425(z).2016.10.028

O29;F275

A

1674-8425(2016)10-0175-06

引用格式:朱嵐.基于灰色GM(1,1)聯合預測模型的企業產值評估[J].重慶理工大學學報(自然科學),2016(10):175-180.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19