高管自利與財務報表重述——基于中國A股2004-2013的實證分析

2016-11-18 08:42:20文/從容

財會學習 2016年21期

關鍵詞:財務報表

文/從 容

高管自利與財務報表重述——基于中國A股2004-2013的實證分析

文/從容

委托代理理論強調代理成本的存在,強調公司高管有自我利益最大化的動機和能力。在我國愈演愈烈財務報表重述背景下,以2004到2013中國A股非金融類公司為樣本,研究公司高管的自利行為。發現財務報表重述現象與高管自利有著顯著正相關關系。為此,建議監管機構建立起上市公司財務報表重述的公司高管的管理責任追究機制,以及要求高管“吐回”已獲薪酬激勵的處罰政策。

報表重述; 高管薪酬; 自利;吐回政策

一、研究背景

(一)懲罰制度缺失與愈演愈烈的報表重述現狀

近幾年,我國上市公司的財務報表重述情形較為嚴重。報表重述的原因也是五花八門。根據提供上市公司財務報表重述的迪博數據庫,滬深兩市A股財務報表重述的占比,平均來看遠超10%。,最高的2004年度則超過27%。

財務報表重述情形如此嚴重,可能與我國對于財務報表重述欠缺相應懲罰制度有關。當前,我國對財務報表重述并沒有懲罰措施,僅要求對于重大違法違規行為的財務報表重述需要按相應規定單獨公告。即及時、單獨出具財務報表重述的“更正公告”或 “補充公告”。而不允許拖延而于下一期財務報表中作相應披露。

如此,雖然,公司董事長、總裁、財務總監等均被要求保證財務報表的真實、完整。但是,若財務報表依然存在錯報或漏報,也只需要對財務報表加以重述,管理層并沒有因此被懲處。

(二)美國重述的高管薪酬處罰政策與重述狀況的改善

1.美國2002年SOX法案要求建立高管的“吐回”的懲罰制度

2002年美國發布《提高公司披露準確性和可靠性以保護投資者的證券法等修正案》(簡稱SOX法案),該法第302條款“對財務報告的公司責任”,要求上市公司CEO和CFO申明保證已經履行了對財務報告的真實完整方面的責任。SOX法案第304(a)條款同時明確,如果因為舞弊等不符合證券相關法案的不當行為時公司財務報告重述的,則CEO和CFO需要“吐回”已獲得的薪酬激勵。SOX法案的初衷是為了減少上市公司的財務報告重述行為。只是,2002年的SOX法案并沒有明確具體的實施方案。現實中,只有當高管已經被查犯有刑事欺詐才會引發“吐回”薪酬激勵的處罰。

2. 美國2010年Dodd-Frank法案要求全面落實“吐回”懲罰制度

2010年美國國會發布《華爾街改革和消費者保護法案》(簡稱Dodd-Frank法案),明確要求所有公司均需要制定“吐回”政策。即高管不當行為時,需要“吐回”已獲得的薪酬激勵。應該說,直到2010年Dodd-Frank法案,2002年的SOX法案304(a)條款,才算是落到實處。Dodd-Frank法案的954條款要求所有公司都應采用“吐回”政策,無論是錯誤還是舞弊,均會引發“吐回”懲處,而無論是在任還是離職高管均應會覆蓋,時間則可回溯3年。

美國證監會在2014年提供了“吐回”懲罰政策的最終版。而據對財富100強(Fortune 100)公司調查顯示實施“吐回”政策的,在2006年僅有18%,而2012年則有87%(Equilar, 2012)。

美國在更多上市公司自愿采納財務報表重述時“吐回”政策以后,美國證券市場上的上市公司財務報表重述事項也就有了明顯的降低。

二、文獻回顧、理論分析與假設提出

(一)文獻回顧

財務報表重述的惡果也比較嚴重。財務報表重述造成公司價值的毀損,公司信譽度喪失。

研究人員有從公司自身的治理層的素質(劉林子,2016),從公司外部股東(徐星美和朱信凱,2016)以及中介服務機構(馬晨等,2016)等角度加以研究。雖然,對財務報表重述的影響因素從多角度加以研究。但這些研究中,還欠缺從高管自利與財務報表重述間關系進行的相關研究。為此,我們擬開展高管自利對財務報表重述影響的研究,從而提供相應研究證據。

(二)理論分析與假設提出

基于委托代理理論,管理層追求自身利益最大化使得股東前期承受逆向選擇,后期承擔管理層道德風險的后果。公司代理成本不可避免。

管理層為了追逐自身利益而有意向股東提供包含了錯報和漏報的質量低劣的財務報告。管理層獲得其利益,而股東被蒙蔽。只是,包含錯報和漏報的質量低劣的信息終究是需要更正和補充披露的。這就是財務報表的重述。

(三)假設提出

管理層有意出具包含錯報和漏報的財務報告,可能會被審計師發覺,而被審計師的非標審計意見,從而,錯報與漏報直接被揭示出來;包含錯報和漏報的財務報告,也可能未被審計師識別出來,需要事后的“更正公告”、“補充公告”而延期揭示出來。

財務報表重述,用行為證明了管理層之前出具了包含錯報和漏報、質量低劣且未被審計師識別出的財務報表。

管理層為何出具包含錯報或漏報的財務報表?無意識行為,則說明管理層的低勝任能力。故意而為,則說明管理層的道德風險。委托代理理論,明晰了代理成本的存在。代理成本可能因逆向選擇而產生,被選擇的管理層勝任能力不足而無意識地出具了包含錯報和漏報的財務報告。代理成本更可能因道德風險而產生,被選擇的管理者有意出具包含錯報和漏報的財務報表,以達成管理層自身利益的最大化。

管理層自身利益,可能體現為在職高消費,更可能會體現為薪酬高激勵。高管薪酬增長幅度,能夠盡可能地排除行業和前期影響,控制內生性影響,可以部分衡量出薪酬高激勵。高管薪酬增長幅度越高,越是自利行為的體現。為此,有假設一:

H1:高管自利程度越高,公司財務報表重述可能性就越大。

三、研究設計

(一)樣本選擇

本文選擇2004年到2013年度除金融業以外全部A股上市公司作為研究樣本。研究所需要的財務報表重述數據來自深圳迪博數據有限公司數據庫。研究所需要的上市公司財務數據和公司治理數據均來自國泰安CSMAR數據庫。去除研究數據缺失觀測值,最終得15985個觀測值。

(二)研究模型

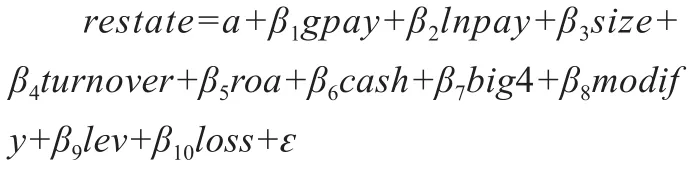

為驗證假設H 1, 構建如下實證統計檢驗模型(1)。

當模型(1)中解釋變量gpay的系數β1 顯著為正時,假設H1就得到了檢驗。表明,高管自利程度越高,越可能會先期提供存在錯報或漏報的會計報表,后期再對存在錯報或漏報會計報表的加以更正或補充。

(三)被解釋變量與解釋變量

1.被解釋變量

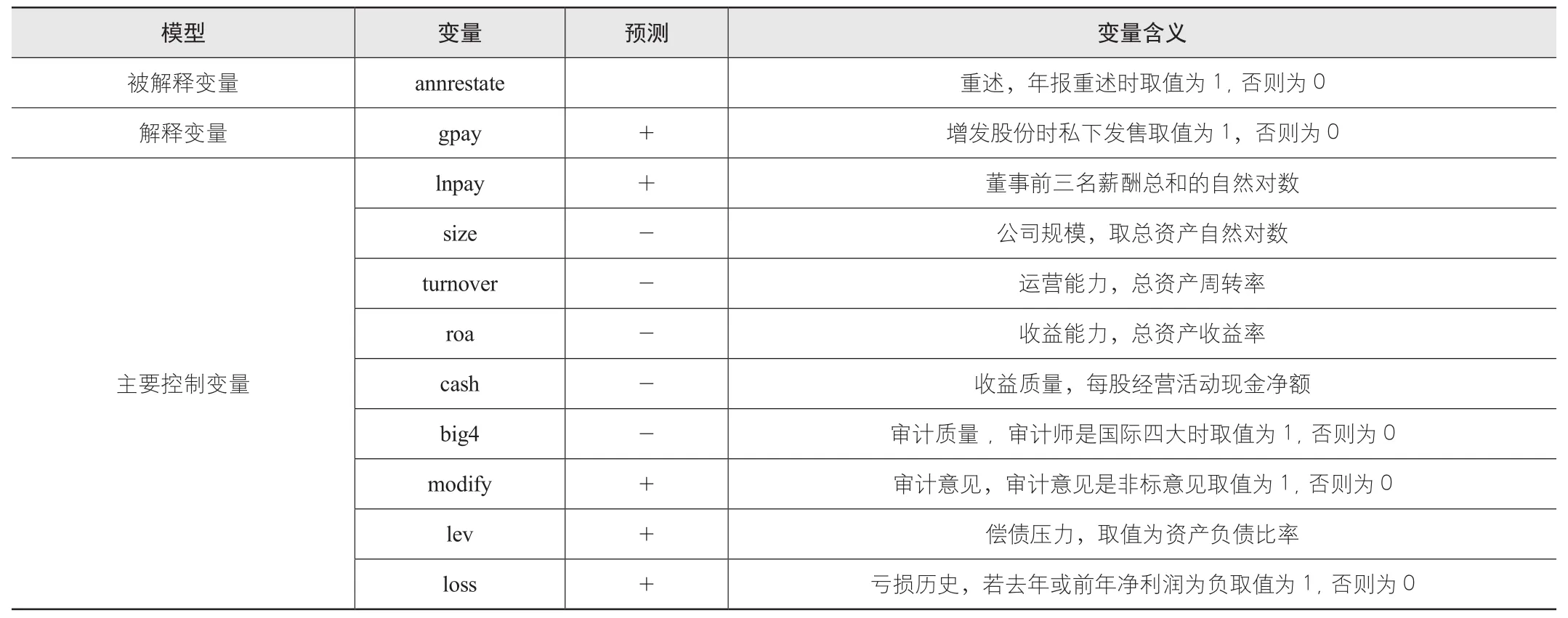

restate,年度報表重述。已發布年度報表若重述取值為1,否則為零。

2.解釋變量

gpay,董事自利程度。取值為董事前三名薪酬總額年度間增長率。薪酬年度間增長變化情況,反映董事逐薪程度,作為高管自利的替代變量。

(四)控制變量

lnpay,董事激勵狀況。取值為董事前三名薪酬總額的自然對數。同等條件下,董事薪酬越高,越能有效履行受托責任,相應地,提供的會計信息質量應越高,已發布信息需要后續更正和補充應當越不會發生。lnpay的預測符號為負。

size,公司規范性。取值為公司總資產的自然對數。公司規模越大,公司越規范,越不會發生重述。size的預測符號為負。

turnover,公司運營能力。取值為營業收入與年初和年末總資產平均值的商。公司運營效力越高,越不會虛構好消息或隱瞞壞消息,越不需要對財務報表重述。turnover的預測符號為負。

roa,資產收益能力。取值為本年度凈利潤與年初和年末總資產平均值的商。資產收益能力越高,越沒必要對報表加以操縱,重述可能也就越少。roa的預測符號為負。

cash,營運質量。取值為每股經營活動產生現金流量凈額。當收入中現金所占比重越高,說明收現能力越強,經營的質量也就越高。cash的預測符號為負。

big4,審計質量。審計師是國際四大(普華永道,德勤,安永,畢馬威)會計師事務所時,取值為1,否則為零。國際四大會計師事務所的審計質量相對較高。審計質量越高,財務報表存在錯報和漏報可能性越小,重述可能性也更小。big4的預測符號為負。

modify,審計意見類型。當公司收到審計報告是非標準無保留審計意見時,取值為1,否則為零。財務報告被出具非標審計意見,預示著這類公司的報表報告重述可能性更高。modify的預測符號為正。

lev,償債壓力,償債壓力越大,越不能違反債務合同所要求的條款。債務合同的條款,可能包括更高的流動比例,更高的盈利水平。舉債越多,債務合同條款就越多,報表錯報或漏報也就越多,財務報告重述可能性也就更高。lev預測符號為正。

loss,公司虧損歷史。前兩年曾經虧損過取值為1,否則為零。以往年度中出現過虧損,為了扭虧為盈以滿足資本市場預期,上市公司可能會虛增收入,虛減費用。從而,報表可能包含錯報和漏報,報表重述可能性會更高。loss的預測符號為正。

另外,為了控制年度影響,以2007年作為基準,設九個年度啞變量。(見表1)

四、實證結果分析

(一)樣本描述性統計

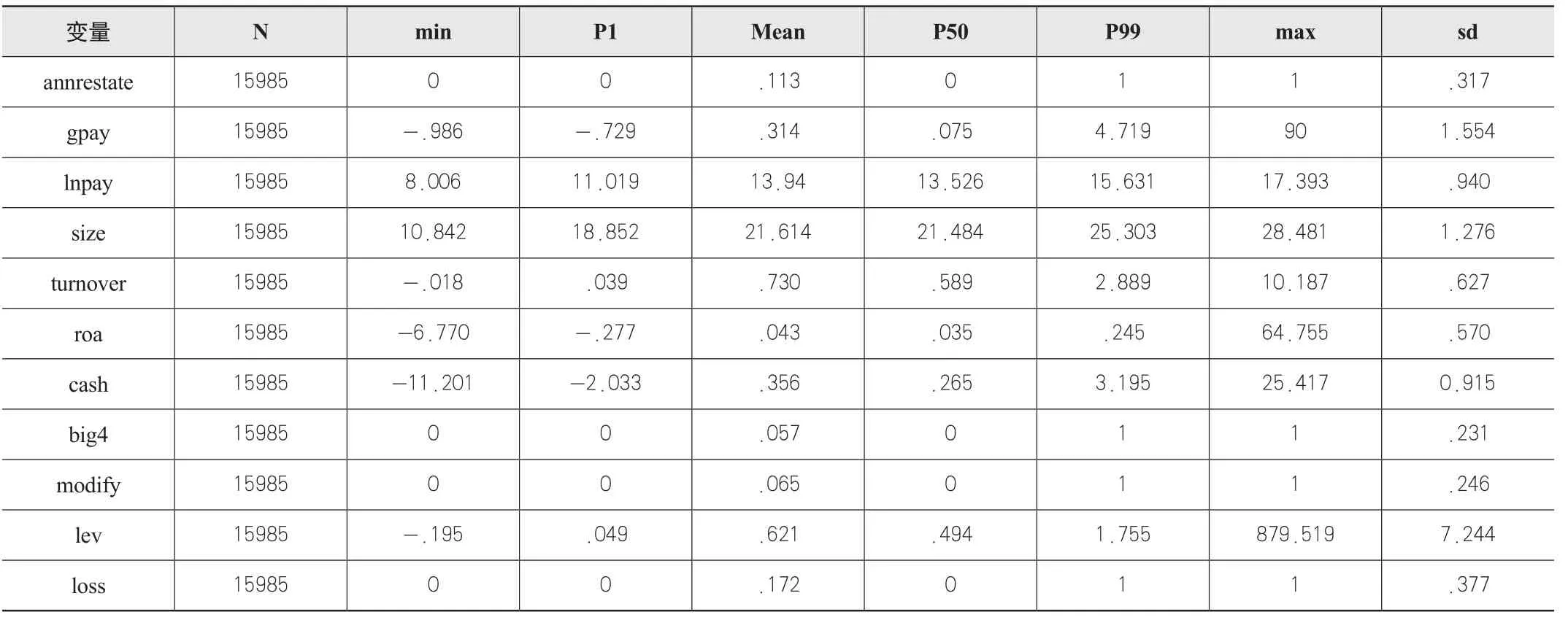

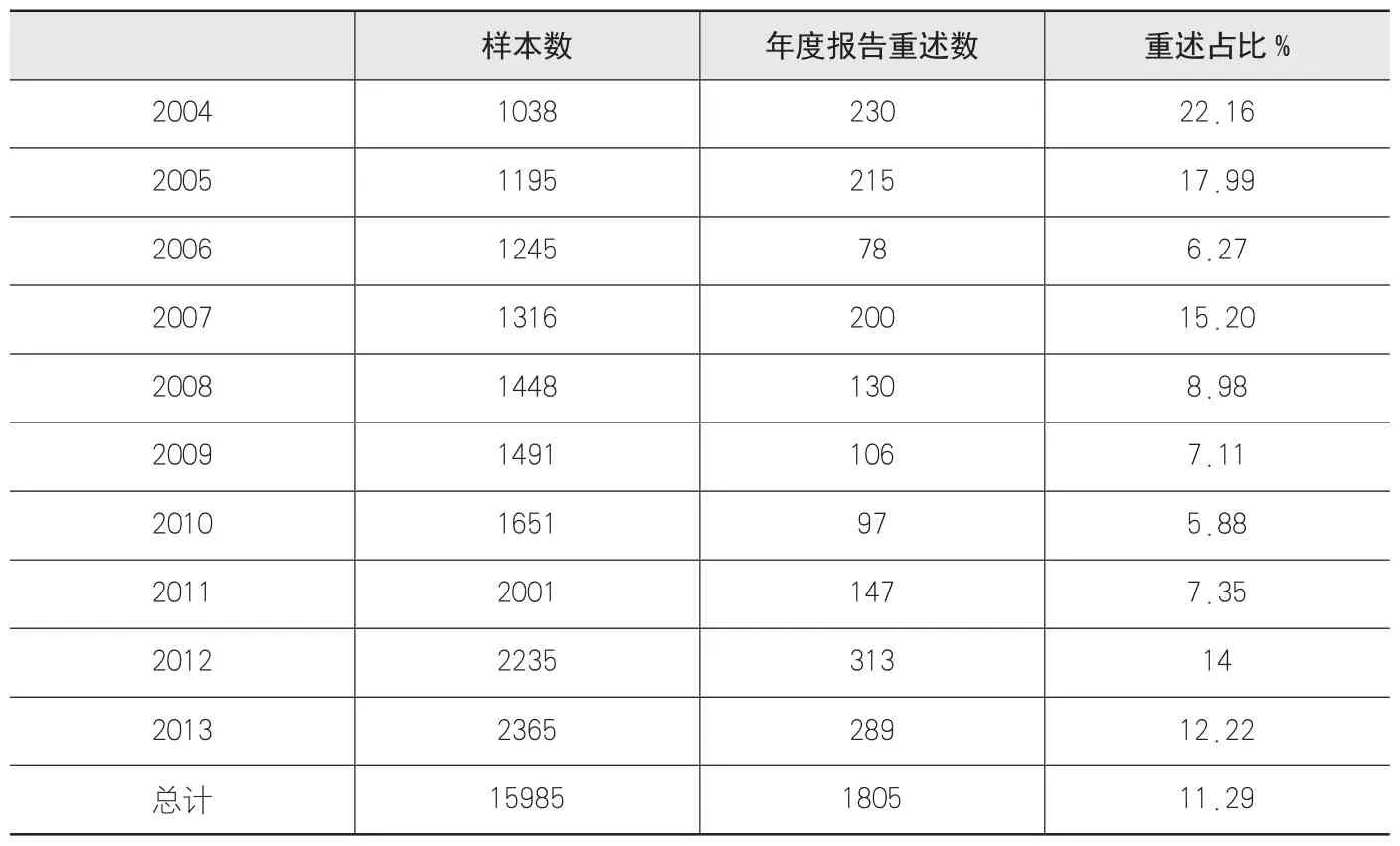

表2給出了樣本數據的描述性統計結果。從表2可以看到,被解釋變量restate的均值為0.113,這表明有約11.3%的樣本公司存在年度報表重述行為。樣本的年度報告重述的分年度進一步分析信息見表3。

從表3可以看出,樣本的年報重述比率最高的是2004年度的22.16%,其次是2005年度的17.99%,之后是2007年度15.20%,最少的則是2010年的5.88%。

從表4可看出,解釋變量gpay的最大值是90,最小值為-0.986。這意味著,有些公司董事薪酬增長率很高,達90倍。上漲最高的是2008年度的華遠地產,董事前三名薪酬總額為1274千萬,而2007年度對應數字為14萬,上漲幅度為900%。下降最嚴重的是2008年的三聯商社,董事前三名薪酬總額為0.9萬元,相較該公司2007年度董事前三名薪酬總額的64.43萬元,薪酬下降幅度為98.6%。

樣本中,gpay為負值的,即董事前三名薪酬總額有所下降的,約占總樣本的28.5%;為0的,即董事前三名薪酬總額沒有變化的,約占總樣本的6.77%;為正數的,即董事前三名薪酬總額有所上漲的,約為總樣本的64.73%。

表1 研究變量及其解釋

表2 研究變量的描述性統計

表3 樣本公司年報重述比率

表4 薪酬增長率分布表

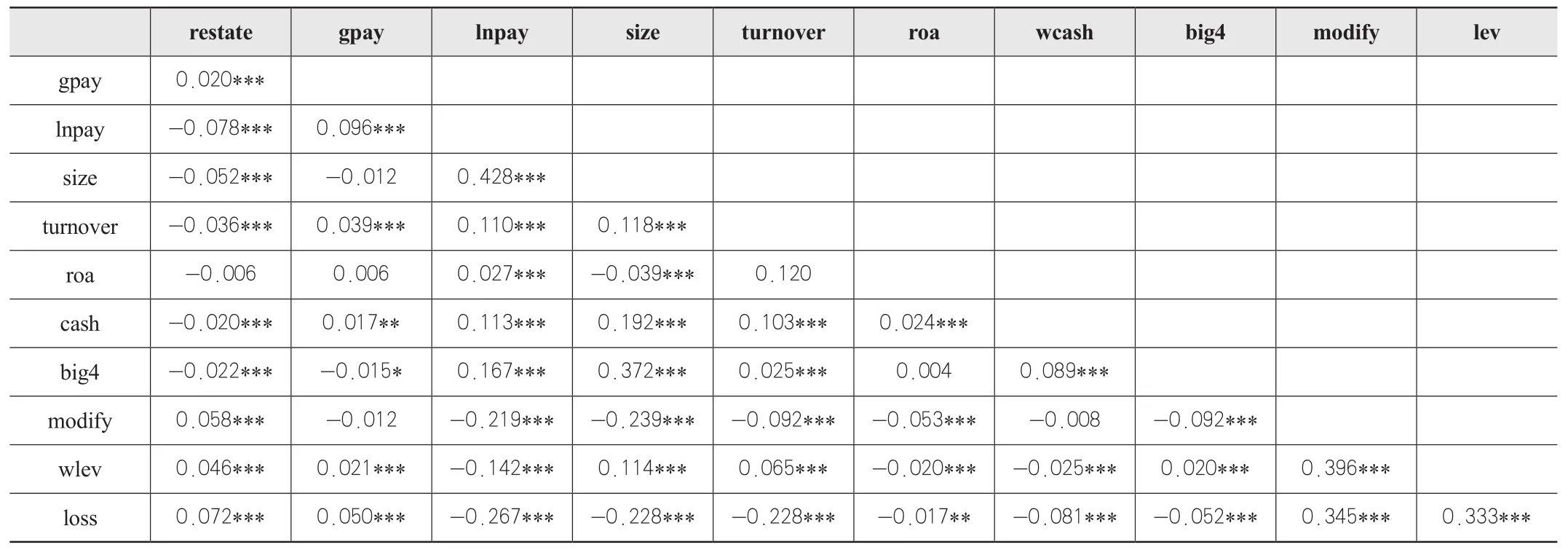

(二)相關性分析

模型(1)主要變量的相關性檢驗結果見表5。從表5相關系數可以看出,最大的是size與lnpay兩變量的相關系數,為0.480;其次,是size與big4兩變量的相關系數為0.377。可以認為研究模型的變量之間沒有嚴重的線性相關問題。

表5 相關性分析

五、多元回歸結果

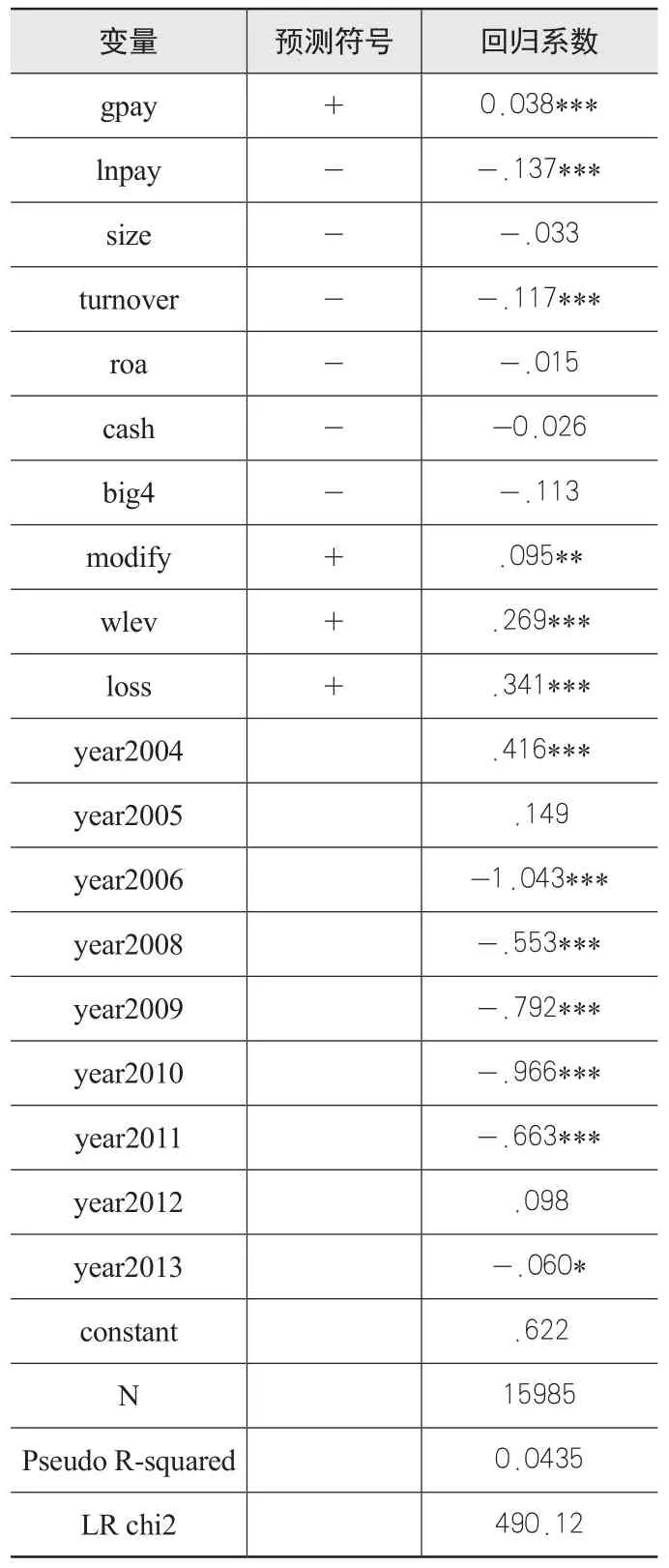

為了檢驗本文假設:高管自利程度越高,公司財務報表中存在錯報或漏報可能性越大,從而公司財務報表被重述的可能性越高。對本文構建的實證模型(1)進行多元Logit回歸檢驗,檢驗結果見表6。

從表6第(1)列解釋變量gpay的回歸系數顯著為正0.056,可知假設H 1得到檢驗。這意味著,當高管薪酬水平年度增長率越大,高管將從自身利益出發,更可能將存在錯報或漏報的年度財務報表對外發布。存在錯報或漏報的財務報告終究是需要更正或補充的,如此,就體現為后期公司財務報表重述越高。

表6 高管自利與報表重述的logit檢驗結果

六、結論

公司財務報表重述行為,說明公司會計信息存在著錯報或漏報,表明公司會計信息質量的低劣。

我國公司報表重述比例較高的,就目前看來,相應政策制定機構還沒有準備制定或采取相應嚴厲策略來加以進一步的規范。由此,我們可以預見我國報表重述占比將延續高位、而不會降低。公司會計報告重述公告,通常也是公司價值毀損表象。我們有必要對公司價值毀損表象背后原因加以追究,從而為公司價值保護,投資者利益維護,提供相應策略。

在這個背景下,本文研究了高管自利與報表重述間的關系。提供了高管自利程度越高,公司報表重述可能性也越高的研究證據。

根據研究結果,期望監管部門關注報表重述背后的高管自利原因。同時,提出以下建議:(1)立法制定類似美國SOX法案第304條款的要求,聚聚上市公司財務報表重述時高管“吐回”相應獲得的薪酬激勵;(2)中國證監會制定類似于Dodd-Frank法案的政策,即要求所有上市公司建立“吐回”政策;(3)上海交易所和深圳交易所對上市公司的具體“吐回”政策的實施加以監管。通過這些法律法規對規范高管的自利行為,有效減少我國上市公司財務報告重述現狀。

[1] Equilar. 2012. 2012 Clawback Policy Report: An Analysis of Compensation Recovery Policies at Fortune 100 Companies. Redwood City, CA: Equilar, Inc.

[2]劉林子.董事會特征、內部控制與上市公司財務重述[J]. 北方經貿,2016, 06: 118-119.

[3]徐星美,朱信凱. 政府控制、機構投資者與財務重述——基于我國上市公司年報“補丁”的經驗證據[J]. 江漢論壇,2016, 06:60-66.

[4]馬晨,張俊瑞,楊蓓. 財務重述對會計師事務所解聘的影響研究[J]. 會計研究, 2016, 05:79-86+96.

(作者單位:南京審計大學)

(指導教師:倪敏博士)

課題名稱:江蘇省高等學校大學生創新創業項目—“大股東減持與財務報表重述研究”,項目編號:201611287045X。

猜你喜歡

山西財稅(2023年8期)2023-12-28 08:05:46

現代經濟信息(2020年34期)2020-06-08 06:02:42

遼寧經濟(2017年5期)2017-07-12 09:39:47

現代工業經濟和信息化(2016年6期)2016-05-17 05:36:09

山西農經(2015年7期)2015-07-10 15:00:57

學習月刊(2015年6期)2015-07-09 03:54:14

機械職業教育(2014年12期)2014-02-28 02:09:44

河北大學學報(哲學社會科學版)(2014年6期)2014-02-27 13:09:39

無錫職業技術學院學報(2012年6期)2012-03-25 13:08:07

科技經濟市場(2006年6期)2003-03-17 01:51:26