“與虎謀皮”抑或“珠聯璧合”

——股權激勵計劃影響高管離職嗎?

2016-11-21 08:41:00

證券市場導報 2016年8期

(江西財經大學金融學院,江西 南昌 330013)

引言

相對于其他股票板塊而言,創業板有兩個顯著的特點:一是創業板公司股票被高估的現象十分普遍,高市盈率、高發行價、高超募資金的“三高”現象成為批判創業板的三宗原罪1;二是創業板上市公司對高管大多實行股權激勵(曹廷求和張光利,2012)[8]。股權激勵設計的目的,是為了緩解股東和高管之間的利益沖突,引導高管更好地為公司的長期價值服務。然而,在創業板公司上市之后,面臨公司股價飛速上漲的狀況,以往通過股權激勵獲得大量股票的高管持有的賬面財富也隨之水漲船高。受此誘惑,部分高管急欲將財富變現。但是根據我國公司法的規定,高管在任職期間每年轉讓的股票不得超過其所持有本公司股票總數的25%。因此要想盡快將股票進行套現,部分高管不惜選擇辭職,這使得創業板高管“扎堆辭職”的現象屢見不鮮(曹廷求和張光利,2012;陳見麗和陳寧,2013)[8][9]。辭職的高管將其以往通過激勵方式獲得的股權在資本市場變現,一夜巨富。高估值上市和股權激勵的組合,儼然為高管準備了一場無與倫比的饕餮盛宴。我們開始思考,創業板的股權激勵能否成為鎖住高管的“金手銬”?不同類型的股權激勵計劃,能否挽留高管離職的腳步?

本文以我國創業板2009~2014年的數據為基礎,分析股權激勵計劃對高管離職的影響。研究結果發現,以股票期權為激勵方式的股權激勵提高了高管出于正常原因離職的概率,而限制性股票提高了高管出于非正常原因離職的概率。這兩者共同作用使得存在股權激勵的公司,其高管離職概率顯著更高。

本文研究希冀貢獻如下:第一,本文從股權激勵角度研究創業板高管離職的現象,希望可以為高管離職原因分析提供新的路徑,同時為上市公司設計股權激勵,避免高管“套現”行為提供依據;第二,本文研究發現創業板公司股權激勵的存在并沒有起到留住公司高管的作用,限制性股票的存在將提高高管出于非正常原因離職的概率。該研究結論可以為上市公司股東、投資者和監管機構更全面地獲悉股權激勵的作用提供實證證據。

文獻綜述

企業以股權激勵的方式授予高管一定的股權(或期權),希望緩解管理層與股東之間的利益沖突,減少高管的機會主義行為,降低代理成本(Stulz,1988)[1],從而激勵高管留在公司,更好地為公司長遠價值服務(Jensen和meckling,1976)[2]。因此,股權激勵本質上是股東與管理層之間未來利益的分配契約(呂長江和張海平,2011)[10]。國外的經驗表明,在經歷近半個世紀的市場考驗后,股權激勵制度獲得了極大的成功,締造了美國的納斯達克神話(陳效東和周嘉南,2014)[11]。我國真正意義上的股權激勵是從2006年1月開始才正式進入有法可依的實質操作階段(呂長江和張海平,2011)[10],國內對股權激勵的研究主要從股權激勵契約的設計、股權激勵的盈余管理問題和股權激勵的作用等角度進行。

首先,在股權激勵的設計上,學術界普遍存在“管理層權力論”和“最優契約論”兩種觀點。“管理層權力論”認為,股權激勵的實施目的不是為了解決代理問題,而是管理層利用自身權力尋租的表現(Core和Guay,1999;Bertrand和Mullainathan,2000)[3][4],此時股權激勵計劃會導致公司為此支付了高額薪酬卻沒有業績效果(呂長江和趙宇恒,2008)[12]。“最優契約論”認為股權激勵的實施是為了降低客觀存在的信息不對稱導致的代理成本(Yermack,1997;Baker,Collins和Reitenga,2003)[5][6],因此,股權激勵可以提高公司業績,是對管理層的有效激勵(肖星和陳嬋,2013)[13]。研究證實我國兩種情況都存在,國有企業主要體現為前者(呂長江和趙宇恒,2008;肖星和陳嬋,2013)[12][13],表現為激勵計劃的行權價格偏低(王燁等,2012)[14],或行權業績考核指標設置顯著偏低(肖淑芳等,2013)[15],使得股權激勵方案缺乏激勵性;而在民營企業中更多體現為前者(肖星和陳嬋,2013)[13],股權激勵的強度也更大。

其次,股權激勵的獲得需要滿足授予條件和行權條件,而這些條件往往根據公司業績指標為依據設置(呂長江等,2009)[16],這使得高管可能為了達到行權條件,從而操縱公司盈余。研究發現管理層利用“操縱性應計”影響股權激勵方案的制定(肖淑芳等,2009)[17],并通過資產減值政策操縱會計盈余影響股權激勵的行權條件(張海平和呂長江,2011)[18],從而達到行權目的。而根據盈余管理調整后的業績,股權激勵的存在可以顯著地改善非國有控股公司的總資產報酬率,而無法提高國有控股公司的業績(林大龐和蘇冬蔚,2011)[19]。

在股權激勵的作用上,現有研究有從投資行為角度出發,研究股權激勵對投資行為的影響。研究發現股權激勵的存在使得管理層更加關注公司潛在投資機會,更加關注未來業績增長,因此,股權激勵的存在可以降低公司投資不足和投資過度的現象(呂長江和張海平,2011;徐倩,2014)[10][20]。也有分析股權激勵對研發投入水平影響的研究,發現股權激勵的實施可以顯著提高公司研發投入水平,尤其是激勵型的股權激勵,兩者之間呈現正相關的關系(陳效東和周嘉南,2014)[11]。從股利發放角度的研究發現,我國股票期權的股權激勵計劃大多是股利保護型的,現金股利和送轉股行為可以降低股票期權的行權價格,從而給經理人帶來短期利益,因此,實施股權激勵計劃的公司其現金股利和送轉股的股利支付水平更高(肖淑芳和張超,2009;肖淑芳和喻夢穎,2012)[21][22],呂長江和張海平(2012)[23]的結論與此不同,他們認為由于股東和管理層之間的代理成本更高,管理層更傾向于將現金流量留在公司,而不是作為股利發放給公司股東,因此,實施股權激勵的公司股利支付比率更低。此外,謝德仁和湯曉燕(2014)[24]進一步區分了股權激勵的類型對股利發放的影響,發現使用限制性股票作為股權激勵方式的公司其現金股利發放比率顯著高于使用股票期權的公司。

在股權激勵和高管辭職的研究中,截止至目前,我國已有少量公開發表的文獻對兩者之間的經驗關系進行了研究。宗文龍等(2013)[25]的研究結果表明,在控制其他因素后,股權激勵減少了公司高管更換的概率,可以留住高管,而且股票期權和限制性股票對高管更換的影響沒有顯著區別。他們的研究是以全體上市公司為樣本,并沒有單獨分析創業板公司的離職現象,而且也沒有區別高管離職屬于正常原因或者非正常原因。其他對創業板高管離職問題的研究分別從上市成本(曹廷求和張光,2012)[8]、IPO的估值泡沫(陳見麗和陳寧,2013)[9]以及PE加入(何滔和崔毅,2014)[26]等角度進行。

綜上所述,我們目前尚未發現以創業板為對象,研究公司采用不同的股權激勵工具對高管離職(包括正常原因和非正常原因離職)影響的文獻,這給本文的研究提供了契機。

理論分析與研究假設

與工資、津貼等薪酬手段不同,股票激勵一般設置授予期和行權期兩個等待期,并分別對應施加授予條件和行權條件。高管想獲得股權激勵就必須在等待期內留在企業,達到授予條件之后才可以獲得股權激勵,達到行權條件之后才能夠將獲得的股權激勵行權。因此,股權激勵就如一付“金手拷”將高管鎖定在等待期內,留住高管是股權激勵區別于其他薪酬方式的重要特征之一(宗文龍等,2013)[25]。

根據我國公司法的規定,高管在任職期間每年轉讓的股票不得超過其所持有本公司股票總數的25%,高管在離職后的半年內不得轉讓其所持有的本公司股票。因此要想盡快將股票進行套現,高管最佳的策略是在解禁日半年前就辭職(曹廷求和張光利,2012)[8]。對于高管而言,選擇離職之前必然需要權衡離職產生的收益和成本。從成本的角度來說,股權激勵增加了高管的離職成本,因為還在授予期或者行權期的高管,如果選擇離開則意味著其無法獲得未來可能的收益,放棄股權激勵意味著放棄未來收益。但是,提前離職也存在對應的收益。這是因為大多數公司股權激勵的行權期一般均采用階梯式,每年均有一定比例的股票可以被行權。因此部分高管每年都將面臨兩種選擇:現在離職,將目前為止已經獲得的,過了行權期的股權價值變現;或者繼續留任直到滿足未來的行權條件獲得更多股權。因此,對于高管而言,股權激勵能否留住高管取決于對持有股權的現在價值和未來價值的比較,而這又取決于高管的心理狀態、對公司現有狀況的評估和對未來發展前景的預判。

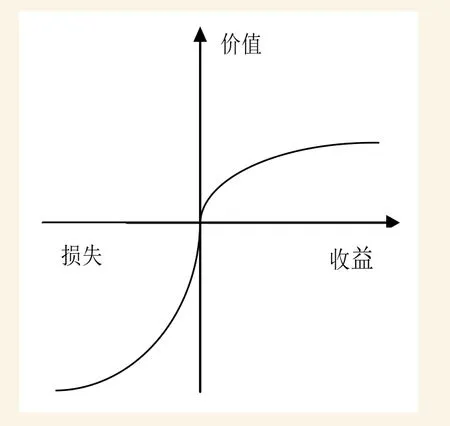

首先從高管的心理狀態進行分析,大量行為金融學研究表明,個體行為的選擇并不遵循貝葉斯過程,當人們面對不確定性時并不會進行復雜計算,而是依據經驗做出選擇。圖1所示S型價值函數是行為金融學鼻祖Kahneman和Tversky(1979)[7]提出的前景理論的奠基石。S型價值函數的產生源于對人們心理狀態的分析。可以看出,損失部分的斜率比收益部分陡峭,這說明投資者在面臨同樣大小的收益與損失時,邊際損失比邊際收益更敏感。即投資者在面對收益時偏好確定性的收益,存在風險規避傾向,希望盡快實現既得贏利;而對于損失時則偏好不確定性的損失,即存在風險偏好,不愿意將可能的損失變成現實。在此基礎上,前景理論發展出來了確定性效應(certainty effect)這一概念(李心丹,2005)[27]。確定性效應是指相對于不確定的決策后果,投資者對于結果相對確定的決策方案更加重視,而對于結果不明朗的決策方案持有比較排斥的態度。因此基于行為金融學的分析,在短期確定性的收益和長期不確定性的收益之間,高管可能會存在風險規避傾向,偏向于短期確定性的收益。

圖1 價值函數

其次,結合我國創業板的現有狀況和未來前景來看,我國股票發行制度的規定使得上市資源非常珍貴,這導致創業板公司普遍存在IPO期間估值泛濫的現象(陳見麗和陳寧,2013)[9],創業板公司普遍存在的高發行價和高市盈率是在市場流動性過剩和新股發行定價市場化背景下多方利益博弈的直接后果(武龍,2010)[28]。截止至2014年年末,創業板407家上市公司的首日股票平均收益率為35.61%,首日的平均市盈率為64.912,創業板被眾多媒體詬病為“圈錢板”3。再看看創業板業績狀況。吳林祥等(2014)[29]對創業板公司2009~2013年的統計結果顯示,在營業總收入增長率和凈利潤增長率上,創業板公司呈逐年下降的趨勢,業績分化現象非常明顯。而黃虹等(2014)[30]研究顯示,在2010~2013年間,因業績不達標等原因被動回購股票的公司占150余家推出股權激勵的公司的三分之一以上。

因此,基于行為金融學的理論框架和創業板現有情況的分析,可以預測,在面臨創業板股票估值過高、未來發展前景不明朗可能面臨被迫回購的情況下,對收益存在風險規避傾向的高管在將其持有股票的現在現值與未來價值相對比時,可能認為前者更高,從而做出辭職套現的行為。畢竟現在獲得的收益是確實存在的,而未來的收益是不確定的。人類普遍存在的短視效應和對現有收益的行為偏好將會進一步加劇高管的離職行為。所以,基于行為金融學對高管心理狀態的分析、現有股票價值過于高估以及對公司未來前景的擔憂可能導致高管產生套現沖動。吳林祥等(2014)[29]的研究結果也顯示創業板成立至今,高管增持額和減持額的比例將近1比21,差距懸殊4。

綜上所述,雖然股票激勵實施的本意是希望通過激勵方式留住高管,使得上市公司高管和股東之間實現“珠聯璧合”,共同推進公司價值增長。但是,創業板本身估值過高、未來發展前景晦暗的現狀,以及高管的風險規避和確定性效應的存在可能使得股權激勵無形中淪為公司高管獲取利益的壕溝,推行股權激勵使得股東無異于“與虎謀皮”。據此,我們提出本文的研究假設1:

假設1:相比未實施股權激勵的公司,實施股權激勵的公司并不能挽留高管,其離職概率不會更低,反而可能更高。

理論上股權激勵的方式有三種:股票期權、限制性股票和股票增值權。但在實踐中大部分公司均采用前兩種股權激勵方式,股票增值權使用較少5,因此研究中一般較少考慮。股票期權是指公司賦予激勵對象以某一個行權價格購買公司股票的選擇權。股票期權存在授予條件、行權條件、等待期和行權期四個關鍵因素。作為股權激勵對象的管理層首先需要滿足授予條件,方可獲得股票期權;達到了行權條件之后,管理層可以將手中持有的股票期權在每個行權期行權,獲得收益。由于我國以股票期權為激勵方式的激勵計劃大多都是動態多期的,這意味著管理層可以在每一個行權期將自己持有的股票期權分步行權,然后出售。等待期是指從授予期權到可以第一次行權之間的時間間隔。限制性股票是指事先授予激勵對象一定數量的股票,但對股票的獲得和轉讓設定限制條件。對應于股票期權,限制性股票存在授予條件、解鎖條件、禁售期和限售期。首先,高管滿足授予條件之后,就可按照獲售價購買公司的股票。達到解鎖條件之后,就可以將解鎖的部分股票在限售期內在市場上出售。股票期權的授予條件、行權條件、等待期和行權期和限制性股票的授予條件、解鎖條件、禁售期和限售期之間是一一對應的關系。

可以看出,兩種股權激勵方式大體相似,但主要有以下區別:(1)與股票期權在行權之前不需要支付任何資金不同,達到了授予條件的限制性股票要求激勵對象按照獲售價購買一定數量的公司股票。這對大多數高管而言都是一筆不小的現金需求,高管需要實實在在地支付一筆大額的資金作為期初投資。投資成本是高管在后期決策時不可忽略的因素,特別是當高管采用借款的方式為此募集資金時。因此,使用自有資金的機會成本或借款產生的直接成本都將促使以限制性股票作為激勵方式的高管更有意愿提前收割股權激勵收益。謝德仁和湯曉燕(2014)[24]的研究發現以限制性股票作為股權激勵工具的公司其現金股利支付比率顯著更高,這一結論也從側面說明以限制性股票為股權激勵工具的高管面臨的資金壓力更大,確認股權激勵收益并收回收益的意愿和動力也更強。(2)當公司高管沒有達到行權條件或者解鎖條件時,以股票期權作為激勵工具的高管持有的股票期權就無法行權;而以限制性股票作為激勵工具的高管持有的股票面臨被回購的可能。由于前者在行權之前并未支付任何成本,因此,即使無法行權高管的直接貨幣損失并不大。但是后者不同,以限制性股票作為激勵方式的高管期初支付了大筆資金,即使大多數公司都規定按照激勵對象的購買價格回購限制性股票,但中間的資金占用成本對高管而言就是其切實發生的實際貨幣損失。

翻閱我國以限制性股票作為激勵工具的激勵計劃,可以發現大多數公司的禁售期都只有一年,即一年之后高管就可以將持有的股權出售。因此,在面臨創業板公司未來發展前景的不明朗,眼前的高股價泡沫,加上限制性股票購買所產生的資金壓力,以及未來被回購的威脅,這些因素都將使得以限制性股票作為激勵方式的高管更有激勵在任職期間尋找一個恰當的時機,果斷地將已經達到了解鎖條件的股票“割肉”拋售,收割已經實現的股權激勵收益。據此,針對兩種股權激勵方式的區別,提出本文的研究假設2:

假設2:相比以股票期權作為股權激勵的公司,以限制性股票作為激勵方式的公司其高管的離職概率可能更高。

數據來源及研究設計

一、數據來源

本文以創業板上市公司為樣本,研究期間為2009~2014年。在此期間,創業板一共有419家公司上市。剔除部分控制變量數據缺失,且無法通過手工收集找到的樣本,以及市盈率為負的樣本,本文一共獲得了1070個年度-公司數據。與以往采用股權激勵草案計劃為研究對象的文章不同(呂長江等,2011)[31],本文參考(宗文龍等,2013;胡國強和蓋地,2014)[25][32],采用正在實施而沒有撤銷、沒有完成股權激勵計劃的公司為研究對象,發現共有188家樣本公司正在實施股權激勵計劃。本文使用的創業板上市公司高管離職和離職原因數據全部手工收集于巨潮資訊網中創業板公司的公告6,我們發現在2009~2014年,創業板上市公司一共公告了1425位高管的離職。其余數據來源于CSMAR數據庫和WIND數據庫,個別缺失財務數據進行了手工收集。

二、模型設計與變量定義

本文研究股權激勵計劃的實施和不同股權激勵方式對公司高管是否離職,以及是否是正常、或者非正常原因離職的影響。為了更好地分析股權激勵的作用,在模型設計上分為四組樣本模型進行對比分析:(1)模型一分析股權激勵對高管是否離職的影響,因變量為Turnover(當公司存在高管離職時值為1,不存在則為零),樣本為所有公司;(2)模型二分析股權激勵對公司高管正常原因離職的影響,因變量為Turnover2(當公司存在正常原因離職的高管時值為1,不存在則為零),為了分析影響高管正常原因離職的具體因素,我們以存在正常原因離職的公司和不存在離職的公司為樣本對比分析;(3)同理,在模型三分析非正常原因離職的影響時,因變量為Turnover1(公司存在非正常原因離職的高管時值為1,不存在則為零),樣本為存在非正常原因離職的公司和不存在高管離職的公司;(4)為了對比高管正常原因和非正常原因離職的影響因素是否存在差異,模型四的因變量為Turnover1(當公司存在非正常原因離職的高管時值為1,存在正常原因離職的高管時值為零),此時樣本限制為存在高管離職的公司7。

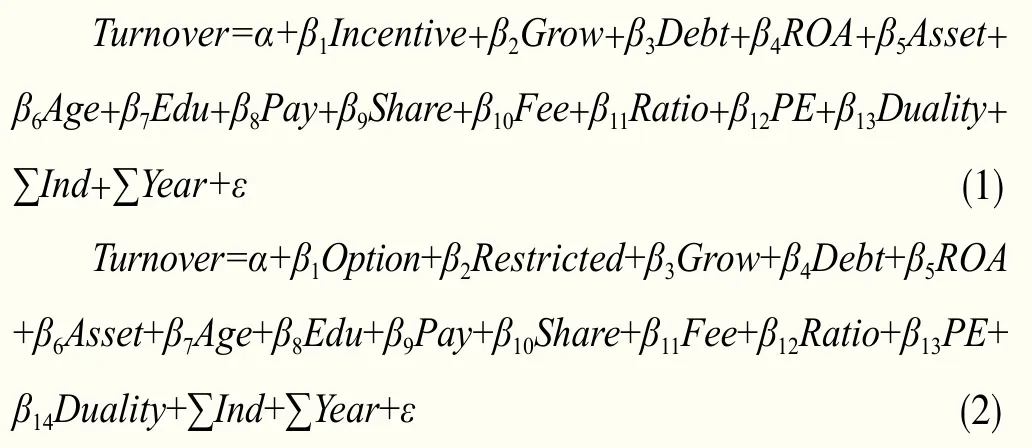

根據研究假設,我們首先構造式(1)分析股權激勵計劃對高管離職的影響。之后進一步構造Option衡量實施了股票期權以及Restricted衡量實施了限制性股票的公司,采用式(2)分析不同的股權激勵計劃類型對高管離職的影響。在模型設計上由于因變量的值為0-1值,所以采用Probit模型回歸。具體模型如下所示:

參考曹廷求和張光利(2012)[8],陳見麗和陳寧(2013)[9],宗文龍等(2013)[25]以及何滔和崔毅(2014)[26]的做法,本文選擇銷售收入增長率(Grow)、資產負債率(Debt)、總資產收益率(ROA)、公司規模(Asset)、高管平均年齡(Age)、高管平均教育背景(Edu)、高管平均薪酬(Pay)、高管平均持股比例(Share)、上市時每股發行費用(Fee)、控股股東持股比率(Ratio)、市盈率(PE)以及董事長和總經理兩職合一(Duality)作為控制變量。同時,回歸中進一步控制了行業效應和年度效應的影響,具體變量定義詳見表1。

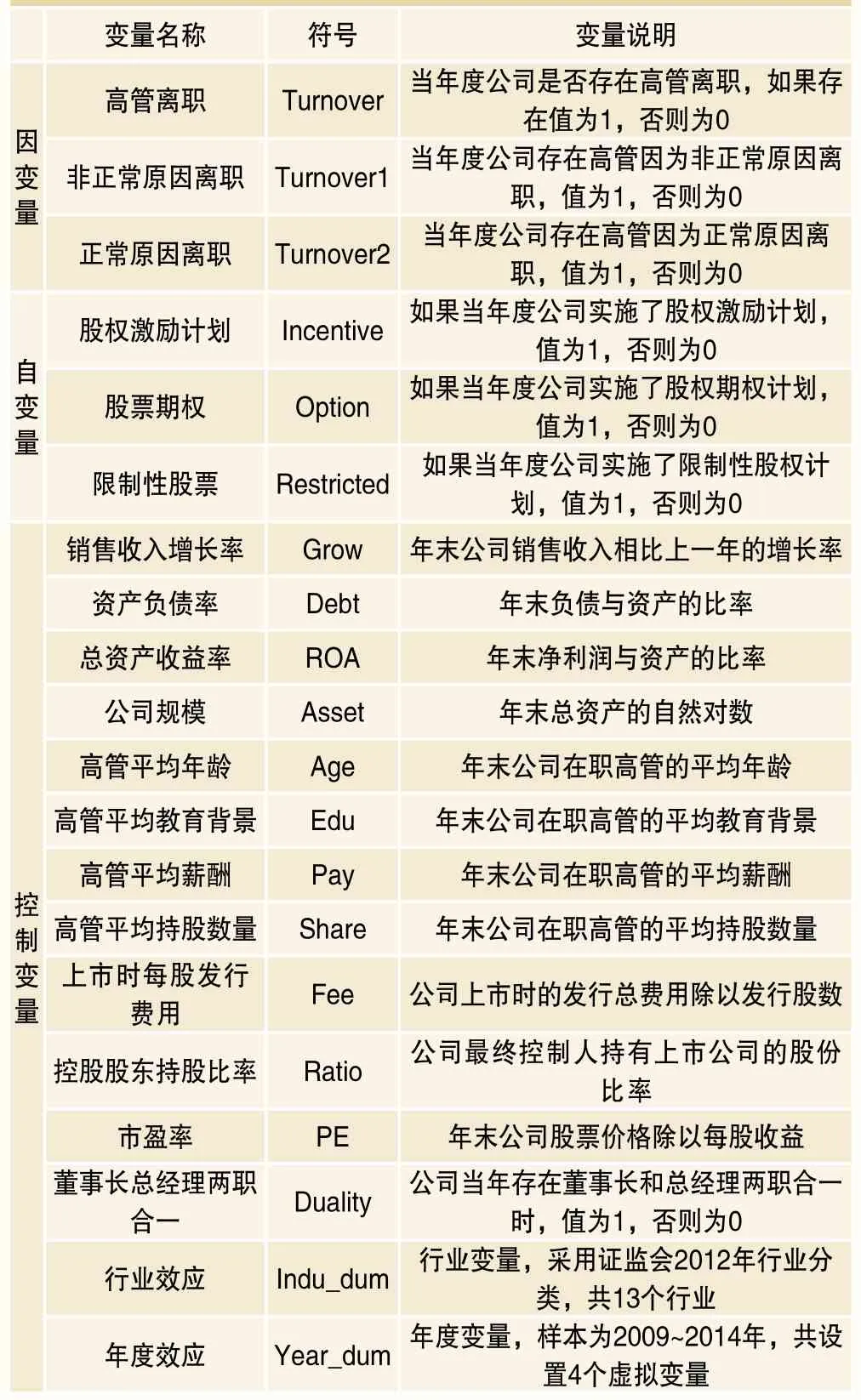

表1 變量定義 8

實證結果與分析

一、描述性統計分析

首先,我們對2009~2014年1425位高管離職信息進行統計分析,發現2009年離職高管人數為零,這1425位離職高管主要在2010~2014年離職,分布在781家樣本-公司中。數據顯示,高管離職的原因五花八門。包括“個人原因”、“家庭原因”、“職業發展”、“工作繁忙”、“身體年齡”和“私人理由”等。我們參考陳見麗和陳寧(2013)[9]的做法,將“個人原因”、“身體原因”、“與家人兩地分居、無法照顧家庭的原因”、“私人理由”等原因表述含糊不清,沒有確切的離職理由的認定為非正常原因離職。而對于“控股權變動”、“工作安排”、“公司管理的需要”等認定為正常原因離職。如果高管離職的目的是為了盡快將手中持有的股票套現,那么出于此目的離職的高管不太可能繼續在上市公司留任。因此,為了控制正常原因離職和非正常原因離職的劃分對研究結果的影響,穩健性分析中進一步以離職后繼續留任作為正常原因離職、離職后不留任作為非正常原因離職的替代變量分析。各年度不同的離職人數如表2所示。從表2中可以看出,在離職的1425人中,有460位高管是因為正常原因離職,965位高管是因為非正常原因離職,非正常原因離職的高管數量大大超過正常原因離職的高管數量。而在離職之后是否留任方面,繼續留任的人數為321人,不再留任的為1092人,后者也大大超過前者。

表2 公司高管離職狀況

表3 不同職務的高管具體離職狀況

表3進一步列示了不同職位高管具體的離職情況。由于高管的具體職務比較細致,本文為了簡潔明晰,對此進行了一定程度的歸納。我們參考曹廷求和張光利(2012)[8]的做法,除了兼任董事長和總經理的職務之外,將兼任董事和高管的職位并入執行董事中。同時將除董事長、總經理、其他董事、執行董事、獨立董事和監事以外的其他職務列入其他高管中。從表3中可以看出,高管離職中擔任獨立董事、監事、其他董事和其他高管的比例很大。在正常原因離職和非正常原因離職的數據對比中可以看出,對董事長、董事長兼任總經理和獨立董事而言,正常原因離職的比例高于非正常原因離職,而非正常原因離職比例更多出現在執行董事、其他高管、監事和其他董事中。這也與實際情況相符,董事長和總經理作為公司領導的最高層,受到股東更大程度的監督和制約,其離職的審核相對而言也更加嚴格,高管擔任此職務后做出離職決策時也更加慎重,沒有明確的離職原因很難得到公司的批準,而貿然離職也將影響其在市場上的聲譽,所以非正常原因離職概率低。而獨立董事一般不持有公司股份,因此也不存在離職套現的情況,所以在表述離職原因時更加清楚。

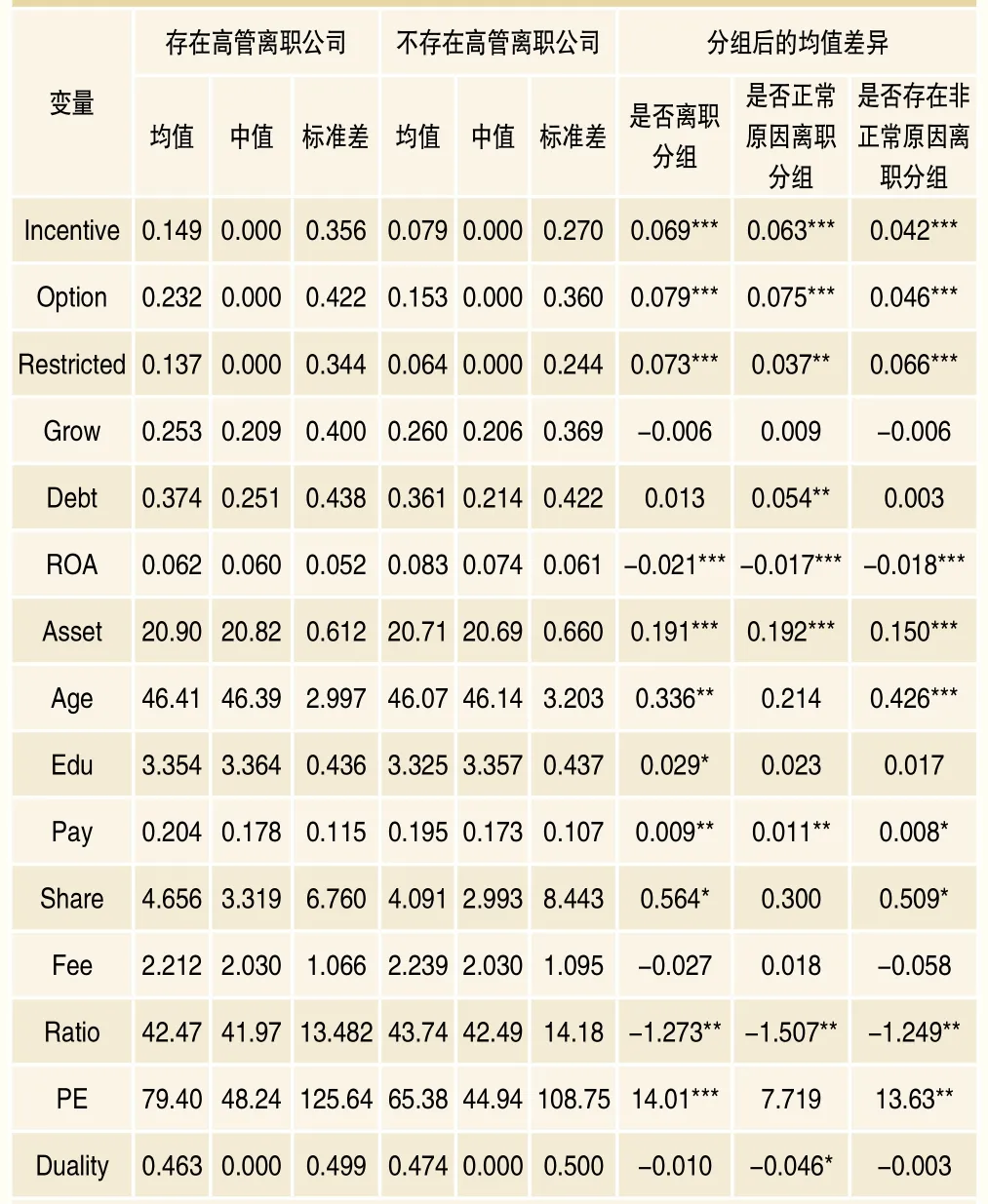

表4是按照是否存在離職分組后的變量描述性統計結果。為了節約篇幅,本文僅列示了按照是否存在離職分組后,各變量的均值、中值和標準差。最后的均值差異有三列,分別列示了按照是否離職、是否是正常原因離職和是否非正常原因離職分組后,各個變量的均值差異。可以看出,按照離職分組后(包括正常原因和非正常原因),離職組中股權激勵、股票期權和限制性股票的均值都要顯著地高于非離職組的均值,這說明離職的公司實施股權激勵計劃的概率更高,初步印證了研究假設。控制變量方面除部分均值差異不顯著之外,離職組的負債比率(Debt)更高,經營業績更差(ROA),這與現實情況符合。一般而言,股權激勵公司都設置行權條件,這些行權條件一般以資產收益率、銷售增長率等指標為依據,負債率過高、經營業績越差的公司其達到行權條件的概率越低,高管可能無法獲得對應激勵性質的股權,這降低了高管的離職成本,從而離職概率更高。此外,離職組的公司規模(Asset)更大、最終控制人持股比例(Ratio)更低,說明離職更容易發生在資產規模更高,最終控制人持股比例更低的公司。而離職組的高管平均持股數量(Share)和公司市盈率(PE)更高,這也與假設相符,市盈率越高說明公司股價被高估的概率越大,而高管平均持股數量則直接衡量了高管選擇離職套現的收益,這兩者越大說明離職收益越高,高管離職概率越大。當然,均值差異比較只是反應了單個變量的差異,并未控制其他變量的影響,可能存在偏誤,更準確的結果有待后文的回歸分析。

二、實證回歸結果

1. 股權激勵計劃對高管離職的影響

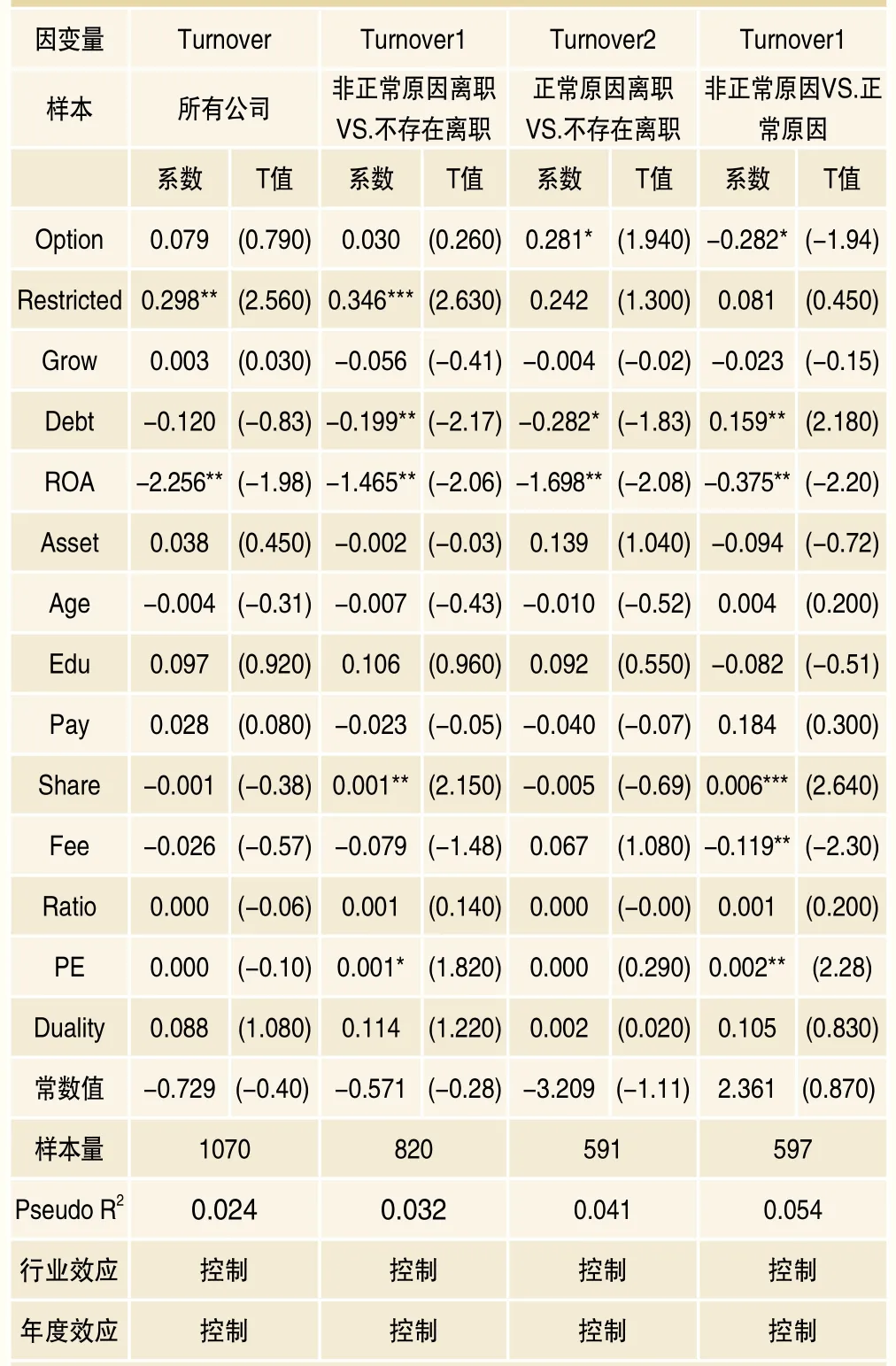

表5列示了股權激勵對高管離職、正常原因離職和非正常原因離職的影響。回歸結果顯示,四個模型的Pseudo R2分別為2.5%、4.1%、3.1%和5.1%,回歸結果的LR值都通過了1%顯著性水平的檢驗,模型整體擬合度較好。可以看出,在前三個組中,股權激勵的回歸結果均顯著為正,說明對比沒有高管離職的樣本公司,存在股權激勵的公司其高管的離職概率(包括正常原因和非正常原因的離職概率)都顯著地高于不存在股權激勵的公司,這支持了假設1。但在第四組對比分析正常原因離職和非正常原因離職的結果中,股權激勵的結果為負號,說明實施股權激勵對非正常離職概率的影響小于正常離職,雖然不太顯著。造成這一結果的原因可能是因為在公司主要存在限制性股票和股票期權兩種激勵方式,如果這兩種激勵方式的影響不同,可能導致股權激勵作為籠統的衡量指標出現上述結果。

表4 變量描述性統計結果

表5 離職、正常原因離職和非正常原因離職與股權激勵回歸結果

控制變量的結果顯示,公司的資產負債率和高管非正常離職顯著正相關,資產收益率與和高管離職(包括正常離職和非正常離職)顯著負相關。這和均值分析的結果相同。說明資產負債率越高、資產收益率越低的公司,其達到股權激勵行權條件的可能性越小,從而降低了高管繼續留任等待股權激勵行權帶來的收益,因此高管在離職套現和繼續留任等待行權這兩種選擇中將更加傾向于前者,提高了高管的離職概率。高管持股數量和公司市盈率與高管非正常原因離職顯著正相關,與曹廷求和張光利(2012)[8],陳見麗和陳寧(2013)[9]的結果相似。原因可能在于,公司市盈率越高,市場上對公司股票價格的估值越大,高管持股數量越多,這些都將增加高管離職套現獲得的收入,提高了高管離職收益,因此離職概率更高。

2. 股票期權和限制性股權對高管離職的影響

表6進一步研究了股票期權和限制性股票這兩種不同的激勵方式對高管離職的影響是否存在差異。可以看出,在第三組(正常原因離職VS.不存在離職)回歸中,股票期權與高管正常離職顯著正相關,說明實施股票期權的公司可能會提高高管由于正常原因離職的概率。而在第四組(正常原因離職VS.非正常原因離職)中,股票期權的回歸系數顯著為負,這說明相對正常原因離職,股票期權的實施可以降低高管由于非正常原因離職的概率。現實中非正常原因離職才是公司需要考慮的關鍵,正常原因離職公司很難挽留,而非正常原因離職真正揭示了公司是否知人善任,是否是民心所向,留住人才。而第四組的結果揭示股票期權在非正常原因離職上可以發揮部分金手銬的作用,降低高管尋找各種借口離開公司的概率。

表6 離職、正常原因離職和非正常原因離職與不同股權激勵方式的回歸結果

對比限制性股票的回歸結果可以看出,在第二組(非正常原因離職VS.不存在離職)回歸中,限制性股票的回歸系數顯著為正,這說明與不離職留在公司相比,限制性股票的實施提高了高管出于非正常原因離職的概率。回歸系數的值顯示實施限制性股票的公司相比不實施的公司其高管由于非正常原因離職的概率增加了34.6%。這個數據無論是在統計意義上還是在經濟意義上都非常顯著。第三組回歸中限制性股票的系數雖然為正,但是結果不顯著,兩者共同作用使得第一組回歸中的系數顯著為正。

出現上述結果的原因可能還是在于短期收益和長期收益的權衡。無論是股票期權抑或限制性股票,提前離職高管都只能將既得的股份在市場拋售,喪失了公司未來業績更好達到行權條件之后解鎖的部分。相對于股票期權,限制性股票的關鍵在于擁有初始成本,因此在面對創業板公司股票價值高估的誘惑時存在收回成本的壓力,而一旦未來業績達不到解鎖條件,就會被迫回購,這樣從授予到回購之間的時間間隔給提前購買公司股票的高管產生了巨大的資金占用成本。所以,限制性股票的持有成本更高,這必然使得其相對于股票期權更想提前行權。加上近年來股市動蕩不安,千股漲停、千股跌停、千股停牌的現象時有發生,及時收割,落袋為安的思想可能使得持有限制性股票的高管在將現在行權的收益和等待未來行權的價值進行比較時更加傾向于前者。所以以限制性股票作為股權激勵方式的公司,其高管具有更高的“套現”傾向。而高管想要規避監管規定實施套現,只能選擇離職。出于“套現”目的的離職在離職說明上必然缺乏正常的理由支持,因此離職理由表現為五花八門,含糊不清,這都被歸類為非正常原因離職。因此,限制性股票的實施提高了高管非正常離職的概率。

三、進一步研究:股權激勵計劃對不同類型高管的離職影響

為了進一步分析股權激勵計劃對不同職位高管離職的影響是否存在差異,我們根據高管的職位不同,按照類似表3的方法將樣本分為四組,并對分組后的數據按照前述過程單獨回歸9。為了節省篇幅,我們省略了控制變量的回歸結果,在表7中只報告核心變量結果。

首先,董事長或總經理組的回歸結果可以看出,由于存在董事長或總經理離職的樣本公司太少,部分模型的回歸結果無法報告。多數系數都不顯著,但值得注意的是,在第四組回歸中股權激勵的系數顯著為負,這說明相比正常原因離職,股權激勵的實施可以顯著地降低董事長或總經理非正常原因離職的概率。這和描述性統計結果類似,董事長或總經理作為公司的最高決策層,無論是出于對公司責任抑或自身聲譽的考慮,都不太可能在離職時沒有合理具體的原因。其次,在其他董事組中,股權激勵、股票期權和限制性股票的結果均不顯著。而在監事組中實施股權激勵與正常原因離職之間顯著正相關,這說明股權激勵的存在提高了監事出于正常原因離職的概率。最后,在其他高管組中可以看到,限制性股票與高管非正常原因離職顯著正相關,導致限制性股票與總體離職也顯著正相關。這說明使用限制性股票作為股權激勵方式的公司,其他高管非正常原因離職的概率顯著更高。

表7 不同職位分組后的高管離職與股權激勵的回歸結果10

綜上所述,通過對不同職位的高管進行分析,我們發現,限制性股票提高高管出于非正常原因離職概率的情況只出現在高管的職位為其他高管。股權激勵的存在提高了其他高管和監事的離職概率,而降低了董事長或總經理非正常原因離職的概率。

四、穩健性檢驗11

本文進行了如下穩健性分析:(1)以高管離職人數和高管離職比率為因變量進行回歸;(2)以離職之后是否留任作為正常原因和非正常原因的劃分標準重新研究;(3)進一步研究股權激勵的實施對滯后期高管離職的影響;(4)改變上述職位劃分標準,以及用不同的回歸模型重新回歸驗證。所有結果均顯示,除了個別變量的顯著性存在差異外,前文的主要結果均不存在顯著變量,說明回歸結果十分穩健。

研究結論及未來研究方向

本文以創業板公司為研究對象,試圖從股權激勵的角度解釋創業板公司高管“扎堆”離職的現象。研究結果發現,創業板公司實施股權激勵,不僅沒有起到“金手銬”的作用留住高管,彼此攜手為公司長期價值努力。相反,股權激勵的實施,特別是限制性股權的實施,提高了高管離職的概率,尤其是高管出于非正常原因離職的概率。這說明實施了限制性股票的公司,高管在獲得對應的激勵性股權之后,面對當前股票高估值的誘惑,出于收回期初投資的考慮,對現有收益的偏好,以及對公司未來發展前景的擔憂等綜合因素影響,高管會選擇提前離職,將已經到手的激勵性股票出售,提前收割已有的收益。此時高管往往沒有正常的離職原因,因此離職原因含糊不清,體現為非正常原因離職。而進一步對不同職位的高管離職進行分析,發現限制性股票導致高管非正常原因離職的現象主要出現在高管擔任除董事、監事和總經理外的其他高管組,是公司政策的執行者,是決定公司未來發展的核心管理人員,他們的流逝對公司帶來巨大的影響。因此,本文實證研究結果也為公司設計股權激勵提供了參考,為了使得對高管的激勵更加長遠有效,公司可以更多地采用股票期權方式,減少限制性股票的使用。本文為上市公司制定股權激勵,以及監管機構審批股權激勵提供了實證支持。

當然,本文受到數據局限性限制,以公司離職數據為基礎從公司層面進行分析,并沒有以高管個人數據為基礎,具體分析每個高管的離職原因。未來的研究可以以高管個人特征數據為基礎,分析股權激勵的實施對高管個人離職問題的影響。

注釋

1. 詳見:創業板三宗罪:門檻較高,“三高”困擾,泡沫定價[N].企業觀察報,2014-10-21.

2. 數據來源于國泰安數據庫,作者整理計算得到。

3. 參見金融界,經濟能見度第六期:“創業板”還是“圈錢板”?http://finance.jrj.com.cn/opinion/focus/jjnjd6/

4. 吳林祥等(2014)發現從2009年10月30日開板至2013年10月29日,4年時間里創業板重要股東(指上市公司持股5%以上股東及公司董監高,上述股東增減持按照規定必須公告)共進行了4721次公開減持,合計套現金額達500.43億元,涉及292家創業板公司,占創業板上市公司總數355家的82.3%。與此同時,僅有26家上市公司重要股東增持自家股票,僅占創業板上市公司總數355家的7.3%,增持額不過23.06億元。

5. 截止2014年9月10日所有上市公司公布的1328項股權激勵計劃草案中,采用股權期權、限制性股權和股票增值權方式的數量分別是727項、576項和25項。而在創業板公司中,截止2014年9月10日一共有405項股權激勵計劃,其中股票期權231項,限制性股票171項,以及股權增值權3項。

6. 原始數據來源于巨潮咨詢網:http://chinext.cninfo.com.cn/newmarket/.

7. 有時樣本公司當年度可能既存在正常原因離職,也存在非正常原因離職。對于這樣的樣本,我們的處理方式如下:在模型二和模型三的回歸中,由于我們研究的本意是為了與不存在離職的公司對比,因此只要公司有非正常原因離職,對應的Turnover1的取值就為1,同理,只要公司有正常原因離職,Turnover2的值就為1。這樣做的結果就是部分公司既存在正常離職,也存在非正常離職,Turnover1和Turnover2的值都為1,模型四就無法進行回歸。因此我們為了突出正常原因離職和非正常原因離職的影響差異,在第四組回歸中刪除了同時存在正常原因離職和非正常原因離職的樣本,僅僅包含一種原因離職的樣本。這種做法并不會影響我們的結果。穩健性分析中我們分別計算了正常離職次數、正常離職比率、非正常離職次數和非正常離職比率,在那里我們的樣本就沒有刪除。

8. 在高管平均教育背景的計算中,教育背景具體賦值為:1=中專及中專以下,2=大專,3=本科,4=碩士研究生,5=博士研究生。同時,為了防止高管平均薪酬和高管平均持股數量的值太大使得回歸系數過小,對兩者分別除以106。行業控制變量中本文列示的研究結果是按照證監會2012年的行業分類一級標準得到,并未對制造業(代碼C)進行細分,按照制造業細分的結果沒有顯著的差別,由于篇幅限制沒有列示,留案備索。

9. 這四組分別為(1)董事長或總經理組:離職高管的職位是董事長或者總經理,或者董事長兼任總經理;(2)其他董事組:按照表3的方法,離職高管的職位是其他董事或者執行董事。該組中沒有包含獨立董事的原因在于,我國獨立董事一般不會持有上市公司股權,也不存在股權激勵,所以其離職和本文的研究內容無關;(3)監事組:離職高管的職位是公司監事;(4)其他高管組:離職高管的職務在前三組之外。

10. 由于董事長或總經理組的離職樣本太少,正常原因和非正常原因離職的樣本就更少,有的甚至少于控制變量。因此,許多回歸結果都無法得到,這些結果在表7中用“—”表示。

11. 受篇幅限制穩健性結果均沒有列示,留案備索。