ETF期權和股指期權產品的發展路徑探討

2016-11-21 07:09:40

證券市場導報 2016年6期

關鍵詞:產品

(深圳證券交易所,廣東 深圳 518038)

ETF期權和股指期權概述

一、ETF期權和股指期權是當前全球衍生品市場中的重要品種

ETF期權是標準化的基于ETF(Exchange Traded Funds)份額的看漲或看跌而設計的一種選擇權。股指期權則是指期權購買者付給期權的出售方一筆期權費,以取得在未來某個時間股指水平買進或賣出某種股票指數合約的選擇權。據WFE公布的數據,ETF期權和股指期權在2013年成交合約數為14億張和28億張,分別占權益類衍生品(包括ETF期權、股指期貨、股指期權、股票期貨、股票期權)的12.5%和25%。

1983年3月11日,CBOE推出了全球第一只股指期權產品——標準普爾100指數期權,隨后全球其它主要交易所也相繼推出了股指期權。雖然股指期權產生時間晚于股指期貨,但卻顯示了強大的生命力,以其方便、靈活、可操作性強等特點受到投資者尤其是套期保值者的青睞。ETF期權是隨著ETF產品的發展而產生的。1998年11月,第一只ETF 期權在原美國股票交易所上市交易,其標的為MidCap SPDRs。此后,跟蹤各主要指數的眾多ETF的期權產品(如跟蹤納斯達克100指數的QQQ在1999年等)相繼在美國各大交易所上市交易。隨著ETF產品的迅速發展,圍繞ETF設計相關期權創新產品已成為美國各主要交易所競爭的新焦點。

二、ETF期權主要活躍于美國市場,股指期權份額在各國市場分布較為均衡

據WFE統計,美國市場ETF期權的成交量占全球總成交量的99.6%,其主要原因為美國市場占有全球ETF現貨市場85%的份額。2015年全球前二十大指數衍生品中,ETF期權占4席,其中標的ETF為跟蹤標普500指數的SPDR S&P 500 ETF期權交易最為活躍。2015年全球前二十大指數衍生品中股指期權占8席,合約產品遍布亞洲、歐洲、美洲各國,近年來印度的股指期權產品發展非常引人注目,其CNX Nifty指數期權發展迅猛,列2014年交易最活躍衍生品的第一名。

美國ETF期權和股指期權的發展路徑

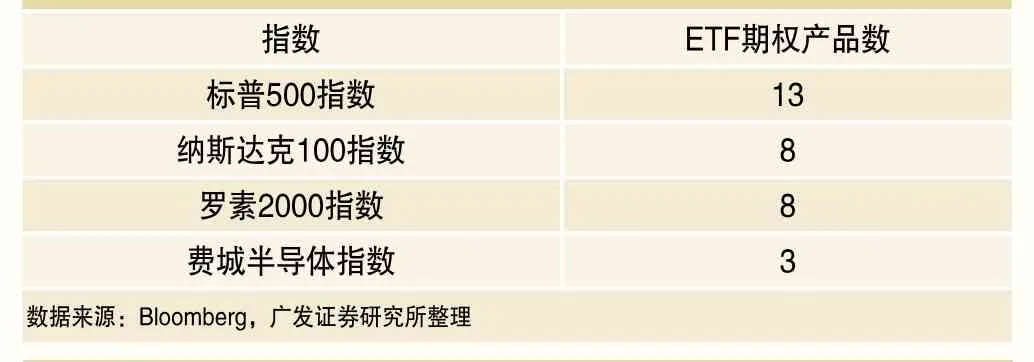

目前我國市場面臨著統籌規劃ETF期權與股指期權品種的問題。從表1可以發現,跟蹤標普500指數的SPDR S&P 500 ETF的期權合約和標普500指數期權合約2014年成交量均居于前列,表明跟蹤同一指數的ETF期權和股指期權可以共存發展。由于ETF期權主要在美國市場交易,為了進一步論證ETF期權和股指期權的互動發展關系,我們選出美國市場中既有股指期權,也有ETF期權的代表性指數,統計ETF期權和股指期權的年度日均成交量和年底持倉量,分析ETF期權和股指期權交易情況的變化。跟蹤同一指數的ETF期權產品情況如表2所示。

表1 全球前二十大指數衍生品(2015年)

表2 跟蹤同一指數的ETF期權產品數

表3 跟蹤同一指數的ETF期權和股指期權的推出情況

一、跟蹤同一指數的ETF期權和股指期權共存共榮

從美國ETF期權發展的路徑來看,ETF期權是隨著ETF的誕生和發展設計產生的,其推出晚于股指期權。從ETF期權推出到目前為止的總體情況來看,ETF期權和股指期權的成交和持倉高度正相關。

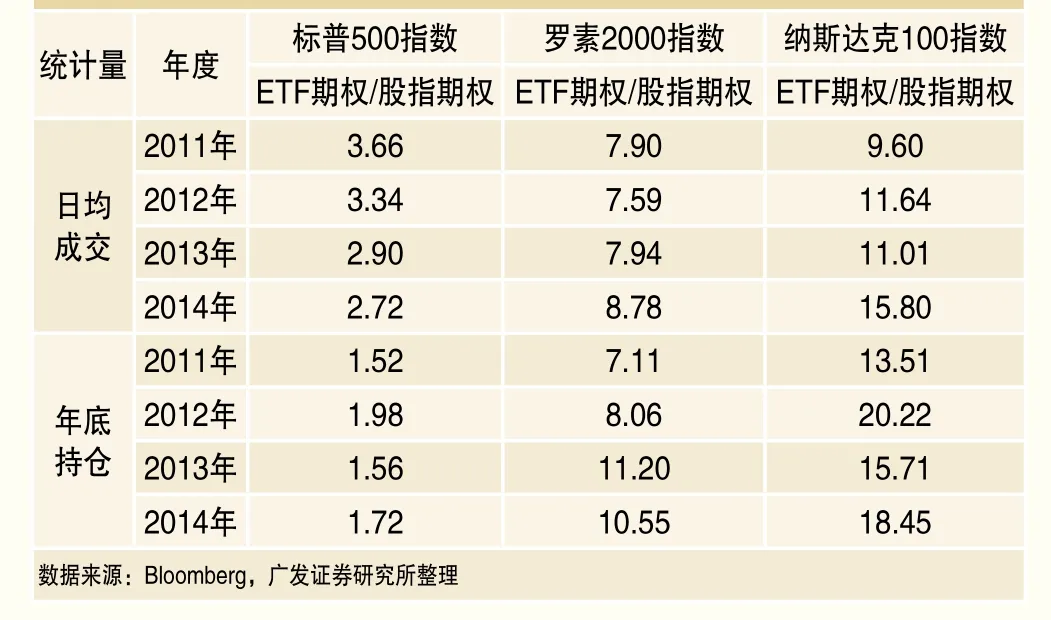

從跟蹤標普500指數、羅素2000指數、納斯達克100指數的ETF期權產品推出后的情況來看,ETF期權推出后第二年,標普500指數的日均成交量和年底持倉量與ETF期權同步上升;羅素2000指數期權和納斯達克100指數期權的日均成交量和年底持倉量有所下降,表明推出跟蹤這兩只指數的ETF期權短期內對股指期權產生了一定的競爭效應;ETF期權推出第三年起,三個指數期權產品的年度日均成交量和年底持倉量恢復并保持了快速增長。上述情況表明,長期來看ETF期權與同指數期權不是競爭和替代關系,而是互為補充、共同發展的關系。

表4 ETF期權推出后三大指數期權的發展狀況

近年來跟蹤同一指數的ETF期權和指數期權的市場份額基本保持穩定,兩種期權產品的發展有所不同。用ETF期權和股指期權成交量的比值衡量兩種期權產品市場份額,可以發現三大指數ETF期權和股指期權2011~2014年間市場份額基本保持穩定。其中,標普500指數ETF期權與股指期權日均成交比值有所下降,表明近年來標普500指數期權交易更為活躍;羅素2000指數ETF期權與股指期權年底持倉比值有所上升,表明近年來投資者更愿意持有羅素2000指數ETF期權。上述情況表明,經歷了初期的快速發展后,投資者對兩種期權產品的偏好隨著實際交易情況有所改變,導致后續發展有所不同。

表5 2011~2014年三大指數期權及ETF期權發展狀況

二、跟蹤同一指數的多個ETF期權產品可以共存發展

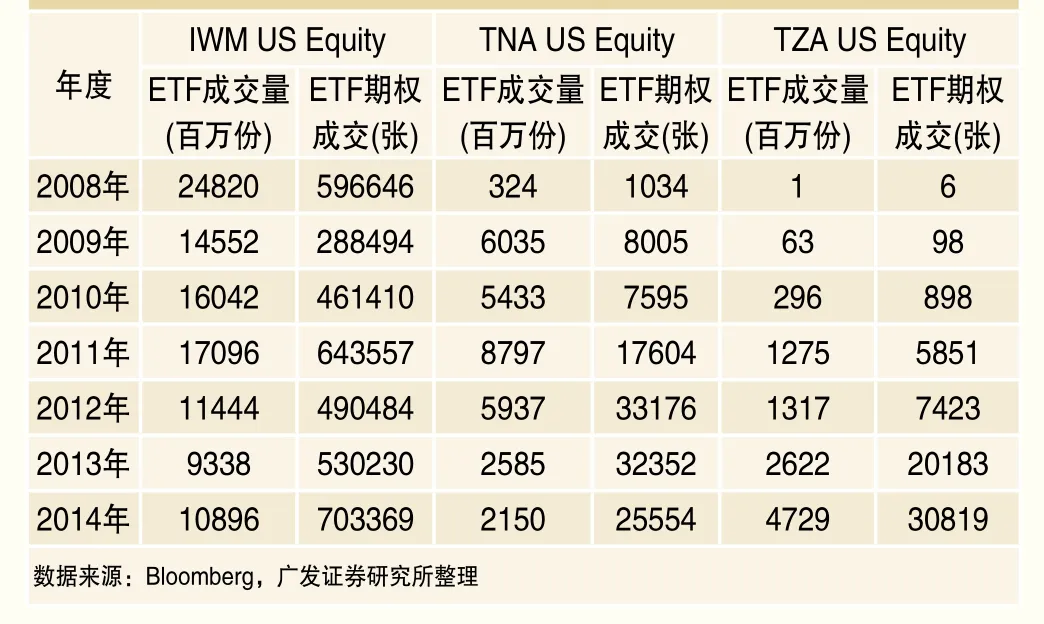

從美國市場的情況來看,一般會有多只ETF跟蹤核心指數,每只ETF都有相應的期權合約產品。我們以跟蹤羅素2000指數的ETF期權為例分析跟蹤同一指數的多個ETF期權產品之間的相互關系。表6為跟蹤羅素2000指數的2014年日均成交1萬張以上的ETF期權產品從推出以來的年度日均成交數據,ETF成交量為當年ETF成交總量。

表6 跟蹤羅素2000指數的ETF期權成交與ETF成交量

后推出的ETF期權與先推出的沒有競爭和替代關系。首先,后推出的TNA和TZA期權發展迅速,日均成交量較剛推出的2008年增大數十倍。其次,后推出的ETF期權未對先推出的IWM期權份額造成較大影響,IWM期權2014年成交量仍占當年所有跟蹤羅素2000指數ETF的期權產品成交量的92.47%。另外,ETF期權的活躍度主要取決于ETF規模。分別考察ETF成交量與ETF成交量和規模之間的關系,可以發現2014年IWM的成交量是TNA的5倍,IWM期權的成交量則是TNA期權的28倍,而TZA的成交量是TNA的2倍,TZA期權的成交量與TNA期權差不多,表明ETF的成交量不是影響ETF期權活躍度的最重要因素;2014年IWM的年底資金規模是TNA的36倍,IWM期權的成交量是TNA期權的28倍,TZA的年底資金規模與TNA相近,TZA期權的成交量也與TNA期權差不多,表明ETF規模是影響ETF期權活躍度的重要因素。

推出ETF期權對ETF現貨、跟蹤指數、股指期權的影響

為論證推出ETF期權對ETF現貨、跟蹤指數、同一指數期權的影響,將ETF期權推出后ETF現貨、跟蹤指數、同一指數期權的情況與推出前進行對比,可以得出以下結論:

一、短期對股指期權沒有顯著影響,長期分流其部分持倉

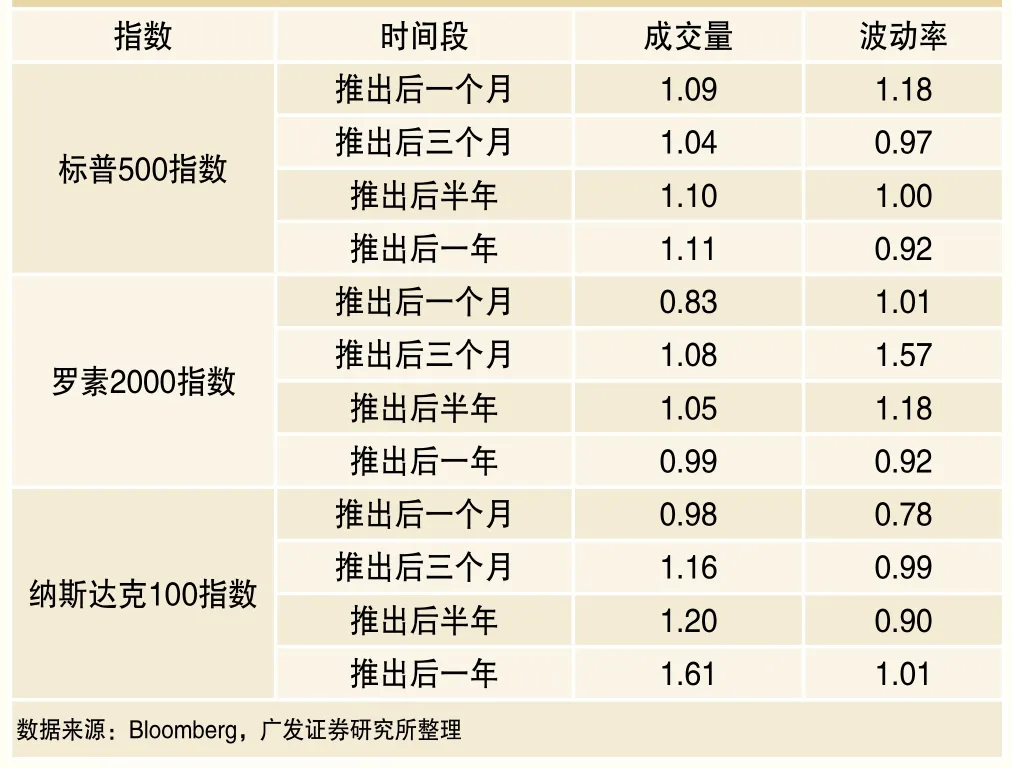

為了論證推出ETF期權對ETF跟蹤指數的影響,選取市場份額較大的SPY、IWM、QQQ三個ETF期權,分析上述ETF期權推出后股指期權的成交量和持倉量的變化情況(如表10)。從三個ETF期權推出后三個月的情況來看,三個股指期權的成交和持倉都有所上升(比值大于1),表明推出ETF期權短期內對股指期權沒有顯著影響;推出一年后,羅素2000指數期權和納斯達克100指數期權的期末持倉量有所下降(比值小于1),表明推出IWM和QQQ兩個ETF期權分流了上述兩個股指期權的持倉量。

表7 跟蹤羅素2000指數的ETF期權成交與ETF規模

二、提升ETF現貨的交易量和規模,降低其波動率

這里選取SPY期權和SOXX期權進行分析,原因是:(1)兩個期權合約的成交量在所有跟蹤標普500指數和費城半導體指數的ETF期權中占比較高,對現貨市場的影響力較大;(2)兩個期權合約均在ETF上市交易一年以后推出。美國市場很多ETF期權與ETF同步或稍晚推出,如果選取這樣的ETF期權作為樣本,ETF成立初期的快速發展可能給分析帶來偏差。SPY期權和SOXX期權推出后現貨市場的情況如表8,長期來看,推出ETF期權可以顯著提升ETF現貨交易的活躍度(推出一年后SPY的成交量為推出前的1.42倍),提升ETF的資金規模(推出一年后SPY的資金規模為推出前的1.16倍),同時降低ETF凈值的波動率(推出一年后SPY的波動率為推出前的0.92倍)。

三、進一步提升跟蹤指數現貨交易量,降低其波動率

表8 ETF期權推出前后股指期權成交和持倉的比值

表9 ETF期權推出后ETF現貨交易的變化情況

已經有大量實證研究證明股指期權能夠提升標的指數的成交量,同時降低指數的波動率。為了論證推出ETF期權對ETF跟蹤指數的影響,選取市場份額較大的SPY、IWM、QQQ三個ETF期權,分析上述ETF期權推出后ETF跟蹤指數的成交量和波動率的變化情況(如表9)。長期來看,推出ETF期權可以提升ETF跟蹤指數的成交量,同時降低跟蹤指數波動率。

表10 ETF期權推出后ETF跟蹤指數的變化情況

統籌推出ETF期權和股指期權品種的思考

一、同時推出跟蹤同一指數的ETF期權和股指期權不會帶來較大的負面影響

同時推出跟蹤同一指數的ETF期權和股指期權可能導致短期內市場波動率上升。我國投資者對期權還比較陌生,推出初期會由于對期權市場作用理解不深過分強調其投機功能,可能導致短期內市場波動率上升。從美國市場的情況來看,幾個核心指數ETF期權推出后,ETF跟蹤指數短期波動率均有所上升(參見表8)。

長遠來看,推出跟蹤同一指數的ETF期權和股指期權有利于活躍市場和降低市場波動率從美國三大核心指數ETF期權和股指期權推出前后市場走勢來看,期權產品推出后股票指數漲跌不一(見表11),表明期權產品不是改變指數走勢的主要原因。推出期權產品為市場提供了風險對沖工具,長期來看可以制衡市場的單邊走勢,降低市場大幅波動(參見表8數據)。

二、同時推出跟蹤同一指數的ETF期權和股指期權可以實現功能互補、共存共榮

美國市場ETF期權的成功經驗表明,ETF期權和股指期權可以相互促進、共同繁榮。從美國ETF期權的發展軌跡來看,ETF期權推出后,ETF期權和股指期權共同經歷了一段快速發展繁榮時期,雖然金融危機后期權成交量大幅萎縮,跟蹤核心指數的ETF期權和股指期權的市場份額仍保持相對穩定,并未出現明顯的替代關系,部分ETF期權產品占據了更多的市場份額(如跟蹤羅素2000指數和費城半導體指數的ETF期權)。美國市場ETF期權成功的原因如下:(1)美國的ETF市場規模龐大、流動性充裕。2014年底美國ETF規模接近2萬億,全年成交額接近17萬億美元,資金周轉率(成交額/年底規模)達到8.47倍,與之相比,德國ETF規模大致為美國的五分之一,但其資金周轉率僅為0.24,ETF的活躍度遠低于美國。(2)美國ETF 期權與股指期權有較大差異。美國ETF期權合約規模與個股期權相近,合約規模較小,標普500指數ETF期權的合約規模僅為S&P500 指數期權的1/10,主要為散戶持有;ETF期權的行權方式多為美式,指數期權的行權方式為歐式;ETF期權可在多個交易所都可交易,股指期權通常僅能在一家交易所交易。相較而言,其他國家和地區的ETF期權與股指期權差異化不足,ETF期權發展緩慢。

表11 期權產品推出前后相關指數的年化漲跌幅

我國ETF期權和股指期權市場功能不同,可以實現功能互補、共存共榮。從上證50ETF期權合約和滬深300股指期權模擬合約的設計來看,我國ETF期權和股指期權的市場功能存在較大不同:(1)ETF期權為實物交割,股指期權為現金交割。(2)上證50ETF期權最小變動單位為1元(0.0001×10000),滬深300股指期權最小變動單位為10元(0.1×100)。(3)合約規模不同。上證50ETF期權合約規模為3萬元左右,滬深300股指期權模擬合約規模為50萬元左右,合約規模差異明顯。上述情況表明我國ETF期權和股指期權之間互相補充的關系與美國類似。目前我國ETF已經初具規模,ETF交易的活躍度甚至高于美國(見表12),而且期權產品尚為起步階段,ETF期權和股指期權都有較大的發展空間,同時推出跟蹤同一指數的ETF期權和股指期權既可以差別化發展,又可以形成“集聚效應”,有利于我國期權市場做大做強。

表12 2014年全球市場ETF交易情況

三、現階段我國市場更需要貼近現貨市場的ETF期權

1.推出ETF期權有助于平抑市場波動,鞏固“慢牛”基礎

出于對全面深化改革的預期,去年以來我國股市快速上漲,上證綜指上漲49.28%,創業板指上漲152.67%。由于前期已經累積了較大漲幅,近期各指數常常出現暴漲暴跌的情況,如2015年5月5~7日上證綜指連續下跌,累計跌幅達8.22%。目前的情形下亟需為股票市場提供風險管理工具。當市場處于不利情形時,實物交割的ETF期權風險相對更小,這對于投資于特定基金或希望在合同到期時平倉已有合約的市場參與者來說更具有吸引力。

期權能夠充分吸納對股票市場走勢具有不同認識的投資者參與,通過投資者多空博弈,形成更為有效的市場價格,降低股票市場大漲大跌風險。以實物交割的ETF期權與現貨市場聯動性更強,設計更為靈活,風險管理效果更好。此時推出ETF期權,在“改革牛”預期不變的前提下,股市波動的下降客觀上可以延長牛市的時間,鞏固“慢牛”的基礎。深圳市場股票多為代表中國經濟未來增長方向的成長性較好、中小市值股,股票波動性較高,投資者更需要有精細化的股票風險管理工具。

2.推出ETF期權有助于改善我國資本市場的投資者結構

高盛的研究表明,美國共同基金持有的權益類期權中,ETF期權占總名義金額的36%,股指期權占42%;其用于對沖風險目的配置的權益類期權中,ETF期權占總名義金額的57%,股指期權占40%,上述情況表明,近年來美國機構投資者更傾向于用ETF期權進行風險管理。與股指期權相比,ETF期權設計更為靈活、規模較小,不僅適合機構投資者,也適合中小個人投資者。

ETF期權在現階段我國以中小個人投資者為主的市場環境中可以發揮更大作用:(1)推出期權產品為機構投資者提供了風險管理和資產配置工具,有助于推動機構差異化競爭、精細化經營和專業化發展,發展壯大機構隊伍。(2)個人投資者在持有ETF現貨時可以直接買入看跌期權進行風險管理,由于在使用期權方面專業性不足,個人投資者選擇購買基于ETF期權設計的機構產品,這客觀上又會促進基金等機構投資者發展。(3)正如美國共同基金,社保基金等關乎國計民生機構投資者可以通過ETF期權進行風險管理,通過適當的策略組合實現穩定增長。(4)隨著我國資本市場與境外市場互聯互通日益加深,推出ETF期權會增強A股市場對習慣于通過配置期權產品進行風險管理的境外機構投資者的吸引力。

3.推出ETF期權有助于提升我國資本市場的影響力

(1)推出ETF期權有利于我國資本市場壯大發展。研究表明,期貨和期權市場沒有同股市和債券市場爭奪社會資金,沒有大量吸收社會的實際儲蓄,反而因其管理風險的功能增加社會閑置資本向資本市場配置,增加現貨市場的流動性,幫助現貨市場發揮定價功能,而且不會增加股市價格不穩定性。(2)推出ETF期權有利于產品創新。ETF期權不僅覆蓋主流寬基指數,而且也能覆蓋風格、行業、主題、策略等指數,證券交易所可以根據資源稟賦開發有特色的ETF期權產品。ETF期權也為金融機構開辟了廣闊的創新空間,以期權為基礎可以設計出多樣化的結構性金融產品,期權不對稱的損益結構能夠滿足構造不同風險收益特點產品的需要。(3)推出ETF期權有利于我國資本市場雙向開放。推出ETF期權可以完善交易所的產品線,豐富金融機構的業務類別,提升投資者的風險管理能力,使我國資本市場逐步與國際接軌。(4)推出ETF期權有利于ETF現貨市場繁榮發展。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14