高頻交易的頻繁報撤單與市場操縱認定

——以美國國債期貨“虛假報單操縱”案例為視角

2016-11-21 07:52:48張孟霞

證券市場導報 2016年5期

關鍵詞:策略

張孟霞

(1.華東政法大學博士后工作站, 上海 200122;2.中國金融期貨交易所博士后工作站,上海 200122)

以高頻交易為代表的交易技術蓬勃發展,通過程序化交易、算法交易或高頻交易1等技術優勢手段進行期貨市場操縱的情況逐漸出現。期貨市場的核心功能是價格發現和風險管理,而操縱行為直接扭曲正常價格信號的形成,進而影響風險管理功能的實現,損害其他市場參與者的合法權益,動搖期貨市場存在的根基,因此為各國監管法律法規所普遍禁止。2015年3月,芝加哥一家美國國債期貨市場交易商針對身份未知的被告所提起的訴訟將一種名為“虛假報單操縱(spoofing)”(亦可譯為“幌騙”)的市場操縱行為類型推到了聚光燈之下。2今年4月22日,英國一名期貨交易員又因被美國司法部門指控涉嫌操縱市場,導致2010年美國股市的“閃電崩盤”而被捕,引發市場熱議。這名英國交易員的操縱行為類型也涉及利用高頻交易的技術進行虛假報單操縱。3

具體而言,虛假報單操縱是指行為人從事期貨交易時,先在單邊進行大量報單,其目的是引誘其他參與者跟隨進行同方向的報單;繼而在執行之前全部撤銷之前的報單;然后在與撤單行為幾乎同時地進行反方向的報單,與之前被引誘跟隨報單的市場參與者成交。

事件背景

一、基本事實4

2015年3月10日,芝加哥一家交易商(HTG Capital Partners,以下簡稱HTG)以“虛假報單操縱(spoofing)”為由,起訴身份未知的一名或多名5市場參與者。起訴書稱被告為一己私利進行市場操縱,損害了HTG和其他市場參與者的權益。HTG之前在CME的仲裁程序中無法獲得滿意結果,繼而向北伊利諾州地方法院提起了訴訟。

原告H T G公司是芝加哥期貨交易所6(以下簡稱CBOT)的會員,主要營業場所在芝加哥,從事美國國債期貨交易多年。CBOT是美國的指定合約市場,也是CME集團的全資子公司,Globex是CBOT使用的期貨期權電子交易平臺。HTG通過在CBOT國債期貨(5年期、10年期和30年期)交易平臺上持續的交易活動和主動觀察,察覺出一種清晰的、可識別的、始終如一的擾亂和操縱市場的交易行為。由于Globex平臺上的交易是匿名的,因此原告并不知道被告的真實身份和準確數量。但是,基于這種特別的交易行為模式,原告堅信有人極有可能應對這些違法行為負責。HTG給被告取了一個名字為John Doe(s),一旦查明被告的真實身份,HTG將修改起訴書中的被告名稱。同時,HTG堅稱CBOT和CME集團已經知道被告的真實身份。因為CME集團要求所有的Globex平臺使用者提交獨特的使用者標識,以區分使用者的身份,因此理論上CBOT和CME能夠準確地追溯到被告的真實身份。HTG的起訴書中寫到從2013年1月~2014年8月的二十個月內,被告采用非法交易策略成千上萬次地擾亂和操縱美國國債期貨市場。這種非法行為使得被告獲利,卻讓HTG和其他市場參與者遭受了損失,因此HTG訴請就因被告的違法行為所遭受的經濟損失獲得賠償,數額至少為100萬美元。

被告所使用的這種擾亂和操縱市場的交易策略一般被業界稱為“欺騙型報單操縱”或“虛假報單操縱”。這種交易策略的實施者通常使用計算機交易軟件和算法設計,制造虛假的市場深度表象,人為操縱價格的漲跌動向,以欺騙其他市場參與者。“虛假報單操縱”的典型行為模式分為三步實施:第一步稱為“虛假報單”(Build up),即在單邊進行大量報單,其目的是引誘其他參與者跟隨進行同方向的報單;第二步稱為“撤銷報單”(Cancel),即在執行之前全部撤銷之前的報單;第三步稱為“反向成交”(Flipping),即在與撤單行為幾乎同時地進行反方向的報單,與之前被引誘跟隨報單的市場參與者成交。作為三步策略的補充,實施者還經常通過增加報單數量的方式修改已經進入待匹配隊列的報單,間接地操縱交易平臺降低其報單的排隊優先性,從而減少第一步策略中的虛假報單被匹配成交的可能性。

在本案中,被告先向Globex平臺報入虛假的買賣報單(隨后會主動撤銷),這些虛假的報單創造了產品價格某一個方向的走勢假象,以此引誘其他市場參與者跟風報單,跟風者的報價由此成為了市場上的現行真實報價。被告隨后撤銷先前的虛假報單,并幾乎同時在同樣價格、相反方向敲入報單,從而與跟風者的反向報單成交。通過這種交易策略,被告可以以更好的價格和更多的數量成交國債期貨合約。從被告實施一次完整策略的時間之短和反復進行同樣策略的次數之多,可以證明這種策略是經過事先精心安排的。正常的投資人是不會在如此短的時間內有如此顛覆的投資判斷,也不會如此頻繁地進行精確操作。

二、被告進行“虛假報單操縱”的實例

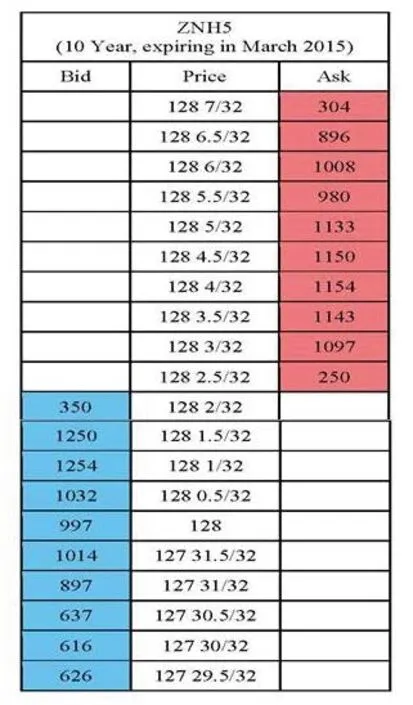

以2013年12月6日為例,被告在5年期美國國債市場(代碼為ZFH4)進行獨特的交易策略,即短時間地報單后,緊接著撤銷報單并反向成交。Globex電子交易平臺上可以向HTG和其他市場參與者展示每個產品合約買賣方向的十個最優報價及數量。最好的買入價(bid)是市場上買入報單的最高報價,最好的賣出價(ask)是賣出報單的最低報價。當眾多報單懸停在同一價格時,Globex根據報單進入系統的先后順序安排待匹配的隊列順序。Globex安排隊列順序的原則是“先進先出”,即相同價格下,最早進入系統的報價將排在待匹配隊列的最前端。典型的訂單簿顯示方式如圖1。

圖1 Globex 典型的訂單簿

左邊的Bid欄包含了買入報單的各檔數量,右邊的Ask欄包含了賣出報單的各檔數量。每檔價格的所有買入和賣出報單構成單獨的報單隊列。如果一個報單接近隊列的前段,發出該報單的交易者可以通過增加或減少該報單的合約數量來降低報單的優先級。“虛假報單操縱”實施者通過降低自己發出的報單在待匹配隊列中的優先級,來盡量減少報單被匹配成交的可能性。

被告在24毫秒內報出和修改了至少5個價格為120 6.5/32的賣單,隨即撤回了所有賣單,并同時在同樣價位報出了784個買單。CME的Globex電子交易平臺將HTG公司的ZFH4賣單申報和被告的買單申報進行了匹配。(見圖2、圖3、圖4)

上述的被告“虛假報單操縱”實例是發生在2013~2014年之間的市場操縱行為的一部分。在每一個實例中,被告都在其“虛假報單”的相反方向實際成交,為自身的經濟利益欺騙其他市場參與者,操縱期貨市場。不斷重復的“虛假報單—撤回報單—反向成交”的行為模式是被告意圖實現操縱目的的有力證據。HTG稱通過公開數據識別出被告成千上萬次的虛假報單操縱行為,此類行為在2013~2014年擾亂了CBOT的5年期、10年期和30年期的國債市場。起訴書中包含了HTG查明的被告非法行為對其造成的經濟損失數據。7更具體的來說,報價序列表格和序列號顯示,被告撤回并反向交易的報單正好與HTG的報單相匹配。自從識別出被告的操縱和擾亂市場的交易行為后,HTG被迫用大量的時間和資源來研究制定和實施保護性交易策略,以避免受到被告非法交易策略的損害。另外,由于被告違法行為造成的市場亂象,HTG還被迫在一段時期內顯著減少其交易活動,因此削減了HTG在CBOT美國國債期貨市場上獲利的機會,導致顯著的經濟損失。

圖2 虛假報單(Build-up)

起訴的法律依據

HTG的起訴依據是《多德-弗蘭克法》的兩條規則,即禁止進行擾亂市場的交易行為和禁止使用任何欺騙或操縱市場的策略。《多德-弗蘭克法》既是一部獨立的法案,其各個條文又是對《商品交易法》(以下簡稱CEA)和其他法律的增補和修改。違反《多德-弗蘭克法》的行為也可視為違反《商品交易法》的行為。

圖3 “撤銷報單”(Cancel)和“反向成交”(Flipping)

圖4 被告行為造成的影響

一、違反禁止擾亂市場的規定

《商品交易法》第4c條(a)款8規定,禁止任何人從事洗售交易(wash sale)、配合交易(accommodation trade)、虛假交易(fictitious sales)以及造成不真實的價格被報道、登記和記錄的行為。2011年7月《多德-弗蘭克法》頒布后,又以第747條在CEA該條款中增加了關于擾亂市場行為的禁止性規定,包括違反買賣報價規則(violating bids and offers)、做尾盤(making the close)和虛假報單(spoofing)。92012年5月28日生效的《“禁止擾亂市場行為”解釋指引和政策說明》10(下稱《解釋指引》)是CFTC對《多德-弗蘭克法》第747條和CEA第4c(a)(5)條的進一步解釋。

在《解釋指引》中,CFTC列舉了四個虛假報單操縱的行為方式:

1. 提交或取消買單或賣單,使得交易設施的報價系統超負荷;

2. 提交或取消買單或賣單,延遲他人的交易執行;

3. 提交或取消多樣的買單或賣單,制造虛假的市場深度表象;

4. 提交或取消買單或賣單,意圖制造人為的價格漲跌方向。

HTG在起訴書中稱被告多達6960次地違反了CEA第4c(a)(5)(C)條禁止“虛假報單操縱”的規定。美國所有注冊實體例如CBOT都應適用CEA中的第4c(a)(5)(C)條。相應的,在CBOT交易的美國5年期、10年期和30年期國債市場的交易行為也受到該條款的規范。CEA法案允許私人就任何“操縱市場的策略或方法”或者引發“價格操縱”的交易行為提起訴訟,虛假訂單操縱正是典型的使用欺騙型策略操縱價格動向的行為,HTG據此向美國法院提起訴訟。

二、違反禁止操縱市場的規定

《商品交易法》第6(c)條規定,只要CFTC有理由相信任何人正在操縱或者企圖操縱,或者已經操縱,或者曾經企圖操縱屬于州際貿易或者依據任何登記實體的規則為了未來交割的任何商品的市場價格的,均屬違法行為。《多德-弗蘭克法》第753條進一步修改了《商品交易法》第6(c)條,對包括期貨和互換在內的衍生品市場反操縱監管做了總括性的規定,擴大了CFTC懲戒期貨市場操縱行為的監管權限,強化了CFTC查處市場操縱的能力。2011年7月7日,CFTC出臺了《多德-弗蘭克法》第753條的實施細則——規則180.1和180.211,被認為是截至目前對衍生品市場最具實質性影響的細則。

CFTC規則180.1禁止任何人故意或者輕率(reckless)地進行欺詐或操縱行為,包括:

1.使用或者意圖使用任何欺詐策略;

2.做出或者意圖做出任何關于重要事實的不實陳述(或者隱瞞重要事實以誤導);

3.從事或意圖從事可能欺詐任何人的行為。

HTG認為被告違反了CFTC規則180.1中不得使用任何欺詐策略的規定,從被告實施一次完整策略的時間之短和反復進行同樣策略的次數之多,足以證明被告的行為是有主觀的操縱意圖的。被告在2013~2014年期間6960次的虛假報單行為均違反了《商品交易法》第6(c)條的規定,HTG據此提起訴訟。

對我國期貨市場操縱行為監管的啟示

一、全面認識高頻交易的利與弊,設定違法紅線

在海外金融市場,高頻交易發展得如火如荼。從直觀上看,高頻交易和實體經濟發展沒有直接關系,但高頻交易是市場中的流動性提供者,為市場的活躍和交易的達成起到了推動作用。然而,當高頻交易發展過度時,其提供的流動性并不真實,甚至產生操縱市場和損害交易公平的情形,這就需要加以防范。因此,如何確定高頻交易的合法與違法的界限,在風險可控的基礎上有序地發展國內金融市場的高頻交易至關重要。在這一點上,美歐監管機構有較為成熟的經驗。CFTC通過出臺解釋指引和實施細則,給特定行為模式的高頻交易帶上了擾亂和操縱市場的鐐銬,如本文中所討論的“虛假報單操縱”。歐洲證券與市場管理局ESMA也明確列舉程序化交易與高頻交易中可能形成市場操縱的行為,其中包括分層與欺詐交易(Layering and Spoofing),即提交很多訂單分布于整個訂單簿,而訂單的真實意圖只在訂單簿的一側達成交易,一旦交易完成后,另一側操控性質的訂單便撤銷。在利益的驅動下,高頻交易行為人的方法與技巧與時俱進,可以說僅受制于人類的想象力。正如馬克思所言“資本如果有百分之五十的利潤,它就會鋌而走險,如果有百分之百的利潤,它就敢踐踏人間一切法律,如果有百分之三百的利潤,它就敢犯下任何罪行……”,掌握技術優勢或專業優勢的行為人在利潤的驅動下,會不斷研發新的獲利策略,卻忽視懸于頭頂的達摩克利斯之劍。盡管在法律上清晰界定高頻交易合法與違法的界限實非易事,卻是必須要面對與解決的重要問題。

二、制定符合期貨市場特征的反操縱法規和配套指引

我國期貨市場反操縱法律法規主要包括:其一,《期貨交易管理條例》(下稱《條例》)第3條、第40條、第71條,其中,第3條明確禁止操縱期貨價格的行為,第40條對操縱期貨價格的主體和方式做出概括性規定,第71條作為罰則,列出了四種操縱形式和兜底條款,即連續交易和聯合操縱、對敲、洗售、囤積;其二,《刑法》第182條,該條列舉除了囤積操縱外的三種操縱形式和一項兜底條款,規定了操縱證券、期貨市場罪。整體而言,《條例》和《刑法》的規定構建了我國期貨市場反操縱的初步框架,涵蓋了市場力量型和欺詐型操縱兩類,分別明確了期貨操縱的行政與刑事責任。概括性的法律條文必須要結合更為具體的配套實施細則或監管指引,才能在實踐中提供違法判斷依據與司法執行力,這一點在金融監管領域尤為突出。本文前述案例中,HTG公司正是依據CFTC的解釋指引和實施細則,對虛假報單撤單操縱行為提起民事訴訟。在我國證券市場反操縱領域,證監會一直以《證券市場操縱行為認定指引(試行)》(2007年9月),作為《證券法》框架內、證監會調查認定操縱市場行為行政責任的工作參考。而在最新公布的證券法修訂稿中,也在禁止操縱證券市場行為的條款中加入了“不以成交目的的頻繁申報和撤銷申報”。期貨市場的反操縱領域,特別是高頻交易頻繁報撤單等技術優勢型操縱尚沒有細化的行政責任認定指引。建議相關部門可考慮研究制定《期貨市場操縱行為認定指引》,細化關于技術優勢型操縱的規定,包括技術優勢型操縱的定義、判斷標準和濫用的主要表現等12,以此將具有較新技術(如高頻交易、程序化交易)的專業機構或專業人士納入反操縱的監管關注范圍,并對虛假頻繁報撤單操縱行為進行法律約束。

三、加強虛假報單操縱行為違法性的輿論宣導

經濟金融領域的違法行為相對社會生活領域的違法行為,較難被普通人所認識和理解。甚至一些金融違法行為當事人也往往以業務操作原則取代法律規則,不認為自己的行為觸碰了法律的底線。不僅操縱行為當事人常常以“正常操作技巧”作為辯解理由,就連很多遭受侵害的普通投資者也不認為他們“犯了法”。對于日漸興起的高頻交易也被普通投資者認為是專業機構或專業人士掌握的優勢技術,而不會去進一步思考所謂專業人士是否濫用優勢技術,違反市場三公原則,損害了其他投資人的合法利益。本文中HTG公司就自身受到的利益損害提起民事訴訟引發了業界普遍的關注,無論審理結果如何,都對市場起到了宣導與警示的作用。同類型案件數量的累積在歐美等判例法國家會指導法院審理時的一致性和專業性,在我國等成文法國家也將助推相關司法解釋的出臺。

我國期貨市場的微觀結構與美國有所不同。第一,交易所異常交易管理制度使得客戶不能進行頻繁大額報撤,多次違反會直接被采取監管措施;第二,國內交易系統的行情發布頻率遠低于國外市場,如果行為人的報單不能被其他投資者看到,也就不存在誘導交易,而如果行為人的報單持續時間過長,又容易被動成交。目前來看,案例中的美國國債期貨市場頻繁虛假報撤單操縱的行為在我國期貨市場尚不明顯。但隨著市場與技術的發展,不可排除類似操縱行為滋生的可能。金融法治意識的養成非朝夕之功,法律的功能更是教化與懲戒并重。加強對虛假頻繁報撤單行為的違法性宣傳,防范于未然,也不失為規制市場亂象的方法之一。

總之,縱觀美歐乃至全球金融史,無不貫穿著監管機構與市場機構的“貓鼠游戲”,市場與監管的博弈永遠存在,過程雖然陣痛,出路終將光明。

注釋

1. 程序化交易、算法交易和高頻交易的概念既有聯系也有區別:程序化交易指運用電腦程序來進行市場狀態分析、投資策略選擇、投資時機判斷以及報單指令傳送的交易行為;高頻交易是通過高速交易大量小單指令以期從交易對象的微小價格變化中獲利的交易行為,高速和高頻是其交易特點;算法交易指使用計算機程序來確定訂單最佳的執行路徑、執行時間、執行價格及執行數量的交易方法。本文中所涉及的交易技術手段主要指高頻交易。

2. 參見http://www.chicagobusiness.com/article/20150311/NEWS01/150319941/trading-firms-lawsuit-takes-cme-to-task

3. 參見http://gb.cri.cn/42071/2015/04/22/7651s4939525.htm,據稱在2010年閃電崩盤時CME E-mini S&P500期貨的spoofing成交者占到了20~29%。

4. 起訴書原文鏈接:https://www.bridgingtheweek.com/ckfinder/userfiles/files/HTG%20v%20John%20Doe.pdf

5. 被告是一名還是多名尚無法確定。

6. 2007年7月12日,CBOT與CME(芝加哥商品交易所)合并成為芝加哥商品交易所集團(CME Group Inc.)。

7. HTG在起訴書中列舉了被告進行虛假報單操縱的三個實例,并估算出被告在三個實例中的獲利分別為6,125美元、17,718美元和17,906美元。

8. 美國法律條文的編排體例是Title–Subtitle–Sec. 1–(a)–(1)–(A),在本文中,依慣例依次譯為“章—節—條—款—項—目”,并將《商品交易法》第6條第(c)款第(1)項第(A)目簡稱為第6(c)(1)(A)條,其他簡稱據此類推。

9. 原文:DISRUPTIVE PRACTICES. —it unlawful for any person to engage in any trading, practice, or conduct on or subject to the rules of a registered entity that—(A) violates bids or offers;(B) demonstrates intentional or reckless disregard for the orderly execution of transactions during the closing period; or (C) is, is of the character of, or is commonly known to the trade as, ‘‘spoofing’’(bidding or offering with the intent to cancel the bid or offer before execution).

10. http://www.cftc.gov/ucm/groups/public/@lrfederalregister/documents/file/2013-12365a.pdf

11. CFTC為此修改制定的實施細則分別被編列為《聯邦法規匯編》(CFR)第180.1條和第180.2條(簡稱規則180.1和規則180.2)。

12. 與通常市場操縱行為以是否影響市場價格為標準有所不同,技術優勢型操縱行為的識別標準應當基于以下兩部分作出綜合判斷:其一,行為人是否擁有技術優勢。其二,行為人是否濫用技術優勢。

猜你喜歡

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

中學生數理化·七年級數學人教版(2020年12期)2021-01-18 06:57:42

中學生數理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

小學生作文(低年級適用)(2018年9期)2018-10-08 02:29:48

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:10

數學大世界(2018年1期)2018-04-12 05:39:14

幸福(2017年18期)2018-01-03 06:34:53

中國衛生(2016年8期)2016-11-12 13:26:50