房地產(chǎn)業(yè)與銀行業(yè)的投資者情緒與風(fēng)險傳染

2016-11-21 07:44:23郝清民,劉樂

大連理工大學(xué)學(xué)報(社會科學(xué)版) 2016年4期

郝 清 民,劉 樂

(天津大學(xué) 管理與經(jīng)濟(jì)學(xué)部,天津 300072)

?

房地產(chǎn)業(yè)與銀行業(yè)的投資者情緒與風(fēng)險傳染

郝 清 民,劉 樂

(天津大學(xué) 管理與經(jīng)濟(jì)學(xué)部,天津 300072)

針對房地產(chǎn)與銀行業(yè)的投資者情緒與股票風(fēng)險之間的相互傳染問題,選取房地產(chǎn)與銀行業(yè)上市公司在財務(wù)報告與重大事項公告中有重大債務(wù)關(guān)聯(lián)的五對樣本,對房地產(chǎn)和銀行的投資者情緒與其股票風(fēng)險建立向量自回歸風(fēng)險價值組合模型,結(jié)合脈沖響應(yīng)分析,結(jié)果表明:房地產(chǎn)業(yè)(或銀行業(yè))股票風(fēng)險變化加大了銀行業(yè)(或房地產(chǎn)業(yè))投資者情緒波動,且投資者情緒在滯后的第三、四期達(dá)到峰值;銀行業(yè)風(fēng)險對房地產(chǎn)投資者情緒的影響程度大于其反向作用;風(fēng)險從房地產(chǎn)業(yè)向銀行業(yè)的傳染作用要大于銀行向房地產(chǎn)的傳染,且主要通過銀行投資者情緒渠道產(chǎn)生影響。據(jù)此向投資者及監(jiān)管機構(gòu)提出相關(guān)的建議。

投資者情緒;風(fēng)險傳染;房地產(chǎn);銀行業(yè)

一、引 言

行為金融學(xué)對投資者情緒及行為的研究(如Lee和Shleifer等[1])大部分基于整個股票市場的宏觀層面,利用整個股票市場的宏觀數(shù)據(jù)來對投資者情緒與股票收益率變動進(jìn)行分析,多集中在投資者情緒與股票收益之間的相關(guān)性研究。少有基于行業(yè)甚至企業(yè)的研究,涉及企業(yè)層面投資者情緒與股票風(fēng)險方面的研究較少。雖然已有研究顯示,房地產(chǎn)業(yè)與銀行業(yè)具有一定的風(fēng)險傳染關(guān)系,肖斌卿、王粟旸等人發(fā)現(xiàn)投資者的關(guān)注度與房地產(chǎn)行業(yè)和銀行業(yè)的傳染性風(fēng)險之間具有一定的相關(guān)性[2],但是并沒有對傳染性風(fēng)險之間的相關(guān)程度以及影響方向進(jìn)行實證性檢驗。投資者情緒與風(fēng)險之間的關(guān)系尤其在不同行業(yè)之間的傳染有待更進(jìn)一步研究,具體的相互傳染方向和力度有待詳實剖析。

本文選取房地產(chǎn)行業(yè)與銀行業(yè)之間具有重大債務(wù)關(guān)系的關(guān)聯(lián)樣本,對房地產(chǎn)企業(yè)、銀行業(yè)投資者情緒與他們的股票投資風(fēng)險建立VAR-VaR關(guān)聯(lián)模型,研究房地產(chǎn)業(yè)、銀行業(yè)的投資者情緒與他們的風(fēng)險之間的關(guān)聯(lián)關(guān)系。同時,探索兩個行業(yè)中企業(yè)的風(fēng)險傳染特征。研究結(jié)果不僅為投資者對組合投資提供決策借鑒,也為監(jiān)管部門防范風(fēng)險傳染提供參考。

二、理論分析及研究假設(shè)

在房地產(chǎn)業(yè)與銀行業(yè)中,投資者情緒與股票收益波動之間有一定相互影響關(guān)系。本文采用股票收益的波動代表投資風(fēng)險,股票投資風(fēng)險隨著投資者情緒的提高而增強[3][4];投資者關(guān)注度越高的股票,其風(fēng)險收益對投資者情緒變化的敏感度越高[5]。上述研究表明:投資者情緒的波動會影響投資者對股票風(fēng)險價值的預(yù)期,進(jìn)而影響股票投資的風(fēng)險。持有股票組合的投資者退出市場行為是股票間市場風(fēng)險傳染的重要渠道[6]。消費者對房地產(chǎn)需求的增加會引發(fā)經(jīng)濟(jì)市場的衰退,而銀行是傳導(dǎo)沖擊、風(fēng)險的主要途徑[7];房地產(chǎn)業(yè)與金融業(yè)股票在市場低迷時期具有更好的尾部相關(guān)性[8];投資者對房地產(chǎn)業(yè)的關(guān)注度與銀行和房地產(chǎn)風(fēng)險傳染概率具有一定的相關(guān)性[2](p146)。在此基礎(chǔ)上,本文利用企業(yè)層面的數(shù)據(jù)研究行業(yè)的投資者情緒對股票風(fēng)險的作用,提出如下假設(shè):

H1:房地產(chǎn)業(yè)的投資者情緒波動對銀行股票投資風(fēng)險有影響。

H2:銀行業(yè)的投資者情緒波動會引起房地產(chǎn)業(yè)股票風(fēng)險的波動。

另一部分學(xué)者則分析股票投資風(fēng)險對投資者情緒的影響,例如,股票市場風(fēng)險會引起投資者情緒的波動,而反向的影響并不顯著[9];市場風(fēng)險收益對個人投資者情緒的預(yù)測具有一定的助益,而個人投資者情緒不能預(yù)測市場收益[10]。綜合上述文獻(xiàn),股票投資風(fēng)險會影響投資者的情緒。房地產(chǎn)業(yè)與銀行業(yè)之間具有共生性。即房地產(chǎn)業(yè)與銀行業(yè)的風(fēng)險之間具有相關(guān)性。基于房地產(chǎn)業(yè)與銀行業(yè)之間具有傳染性風(fēng)險,提出以下假設(shè):

H3:房地產(chǎn)股票風(fēng)險的波動對銀行投資者情緒產(chǎn)生一定的影響。

H4:銀行股票風(fēng)險的變化會造成房地產(chǎn)投資者情緒的波動。

三、研究方法

1.樣本選取

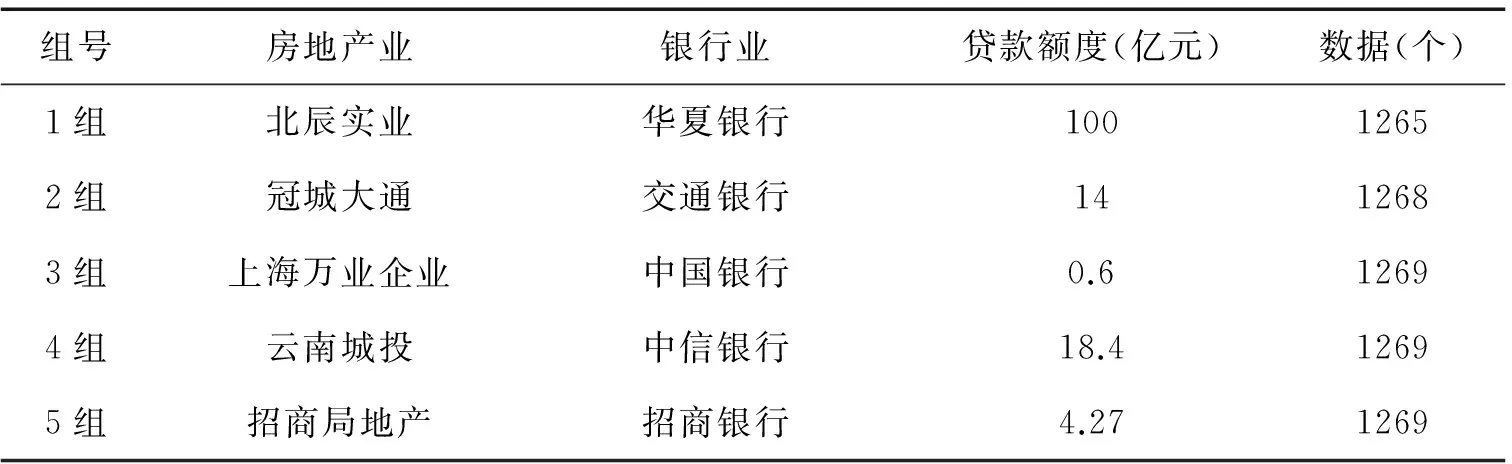

本文數(shù)據(jù)時間維度為2010年1月1日~2015年3月31日。在選取樣本時,從銀行業(yè)選取了我國16家上市銀行年度財務(wù)報告。發(fā)放貸款項目按行業(yè)貸款結(jié)構(gòu)劃分,房地產(chǎn)業(yè)貸款率都居于銀行總貸款中前5名。房地產(chǎn)業(yè)所占貸款比率最高是光大銀行,占總貸款額15.35%。在光大銀行財務(wù)報告中,前10大貸款客戶中,有3個房地產(chǎn)行業(yè),這說明房地產(chǎn)業(yè)與銀行業(yè)之間存在重大債務(wù)關(guān)系。在16家銀行財務(wù)報告中,只有招商銀行公布前10大貸款客戶公司名稱,第3名、第5名、第7名以及第9名屬房地產(chǎn)業(yè),SOHO中國位于第3名。但由于SOHO在香港聯(lián)交所上市,與滬深兩市存在一定差異性,為排除環(huán)境影響,選擇排名第5的招商局地產(chǎn)與招商銀行對應(yīng)。除招商銀行,其他15家上市銀行均未公布重要貸款客戶名稱,從財務(wù)報表入手只找出一組對應(yīng)數(shù)據(jù);然后又選取16家上市銀行重大事項公告,由于貸款業(yè)務(wù)屬于銀行主營業(yè)務(wù),重大事項過于龐雜,并未找到有效樣本;最后,從房地產(chǎn)業(yè)入手,剔除ST企業(yè)后上市房地產(chǎn)企業(yè)關(guān)于大額貸款重大事項公告,挑選交易對象為上市銀行,且到目前尚未終止貸款房地產(chǎn)企業(yè)以及為其提供大額貸款銀行,共4組房地產(chǎn)企業(yè)和銀行,加上招商銀行與招商地產(chǎn),最終選取5組樣本。每組樣本間都存在重大債務(wù)關(guān)系,本文選取10個企業(yè),在時間維度內(nèi)剔除法定節(jié)假日及其他非正常停牌日的有效數(shù)據(jù)日期,并對每組樣本中的企業(yè)同時剔除對方非正常停牌日期,從而保持每組數(shù)據(jù)的對應(yīng)性,如表1所示。

2.數(shù)據(jù)處理

(1)投資者情緒

根據(jù)表1中選取的五組樣本進(jìn)行數(shù)據(jù)的采集與整理。對于投資者情緒的衡量,孔東民、朱偉驊等人使用換手率指標(biāo)衡量個人投資者與機構(gòu)投資者的非理性行為;Aissia以換手率代表投資者情緒研究其與上市首日股票回報率的關(guān)系[11]。因此,本文采用換手率(TR)作為源數(shù)據(jù)來衡量投資者情緒的波動情況。本文采用2010年1月1日至2015年3月31日的各個樣本的日換手率,即TRi=DVi÷SCi。其中,DV為日成交量,SC為流通總股數(shù)。

表1 配對銀行業(yè)與房地產(chǎn)業(yè)樣本

為了反映投資者情緒的波動情況,本文對換手率進(jìn)行一階差分處理,構(gòu)建投資者情緒波動指標(biāo)Sent,即Sentit=TRit-TRit-1。

由于樣本一共有10家企業(yè),房地產(chǎn)業(yè)和銀行業(yè)各占5家,因此,本文用SRit(Sentiment of Realestate)、SBit(Sentiment of Banks)分別代表房地產(chǎn)企業(yè)和銀行投資者情緒指標(biāo),其中,i=1,2,3,4,5,分別代表房地產(chǎn)業(yè)和銀行業(yè)中的5 家企業(yè)。

(2)股票投資風(fēng)險

對于各個企業(yè)股票風(fēng)險的測度,采用風(fēng)險價值VaR(Value at Risk)。王粟旸和肖斌卿利用極值理論下的VaR模型和CD模型,檢驗了銀行業(yè)與房地產(chǎn)業(yè)個體機構(gòu)風(fēng)險水平[12]。鑒于股票市場收益率具有厚尾現(xiàn)象,因此,本文基于GARCH模型計算各個企業(yè)VaR值。

根據(jù)Jorion的定義,可寫出VaR數(shù)學(xué)表達(dá)式:VaR=W0[E(r)-r*]。其中W0為資產(chǎn)或資產(chǎn)組合的初始價值,E(r)為預(yù)期收益率,r*為置信水平c下的最低收益率。關(guān)于r*的計算,可以根據(jù)公式:prob(Δp>r*)=1-c。其中,Δp為證券組合在持有期Δt內(nèi)的損失,持有期Δt為未來某一特定時間段,c為一定的置信水平,VaR為置信水平c下處于風(fēng)險中的價值。

GARCH模型的表達(dá)式為:

本文選取個股收盤價作為股票價格,用對數(shù)收益率對VaR進(jìn)行測算,即:Rt=lnPt-lnPt-1。通過上述方法計算出各房地產(chǎn)企業(yè)的風(fēng)險價值VaRRit及各銀行的風(fēng)險價值VaRBit。

3.向量自回歸模型

經(jīng)濟(jì)時間序列常出現(xiàn)偽相關(guān)問題,為了避免這種現(xiàn)象發(fā)生,本文運用VAR(向量自回歸)模型進(jìn)行研究,VAR模型并不關(guān)注現(xiàn)象之間的結(jié)構(gòu),而是通過數(shù)據(jù)反映變量之間的動態(tài)變化,從而了解它們之間的動態(tài)變化規(guī)律,探索房地產(chǎn)業(yè)與銀行業(yè)各自的投資者情緒波動對風(fēng)險交叉影響。VAR模型如下:

yt=A1yt-1+…+Apyt-p+B1xt+…+Brxt-r+εt

式中yt是m維內(nèi)生變量向量;xt是d維外生變量向量;A1…Ap和B1…Br是待估計的參數(shù)矩陣,內(nèi)生變量和外生變量分別有p和r階滯后期;εt是隨機擾動項。

向量自回歸模型要求序列是平穩(wěn)的,因此,需要對VaR的時間序列進(jìn)行處理,本文對VaR取對數(shù),并進(jìn)行一階差分處理,即:

RRit=lnVaRrit-lnVaRrit-1,

RBit=lnVaRbit-lnVaRbit-1

除此之外,在研究房地產(chǎn)企業(yè)投資者情緒波動與銀行股票風(fēng)險(或銀行投資者情緒波動與房地產(chǎn)企業(yè)股票風(fēng)險)的相互影響時,需要將銀行投資者情緒波動(或房地產(chǎn)投資者情緒波動)情況考慮在內(nèi),因此,我們要對模型進(jìn)行一定修正,得到新的模型:

RBit=A1RBit-1+…+ApRBit-p+B1SBit-1+…+BrSBit-r+C1SRit-1+…+CqSRit-q+αit

RRit=D1RRit-1+…+DpRRit-p+E1SRit-1+…+ErSRit-r+F1SBit-1+…+FqSBit-q+βit

SBit=G1SBit-1+…+GpSBit-p+H1RRit-1+…+HrRRit-r+I1SRit-1+…+IqSRit-q+γit

SRit=J1SRit-1+…+JpSRit-p+K1RBit-1+…+KrRBit-r+L1SBit-1+…+LqSBit-q+δit

四、實證分析

1.模型估計結(jié)果

首先,對各指標(biāo)時間序列的平穩(wěn)性進(jìn)行單位根檢驗;然后,建立VAR模型,確定他們之間的關(guān)系。在建立VAR模型之前,根據(jù)AIC、SC和HQ信息量取值最小的準(zhǔn)則確定模型的階數(shù)。經(jīng)反復(fù)計算和檢驗,最終確定滯后階數(shù)為2。為了突出研究主體,具體計算步驟和檢驗過程略。對每組樣本在確定的滯后階數(shù)進(jìn)行估計,對得到的結(jié)果進(jìn)行整理。估計結(jié)果如表2所示。

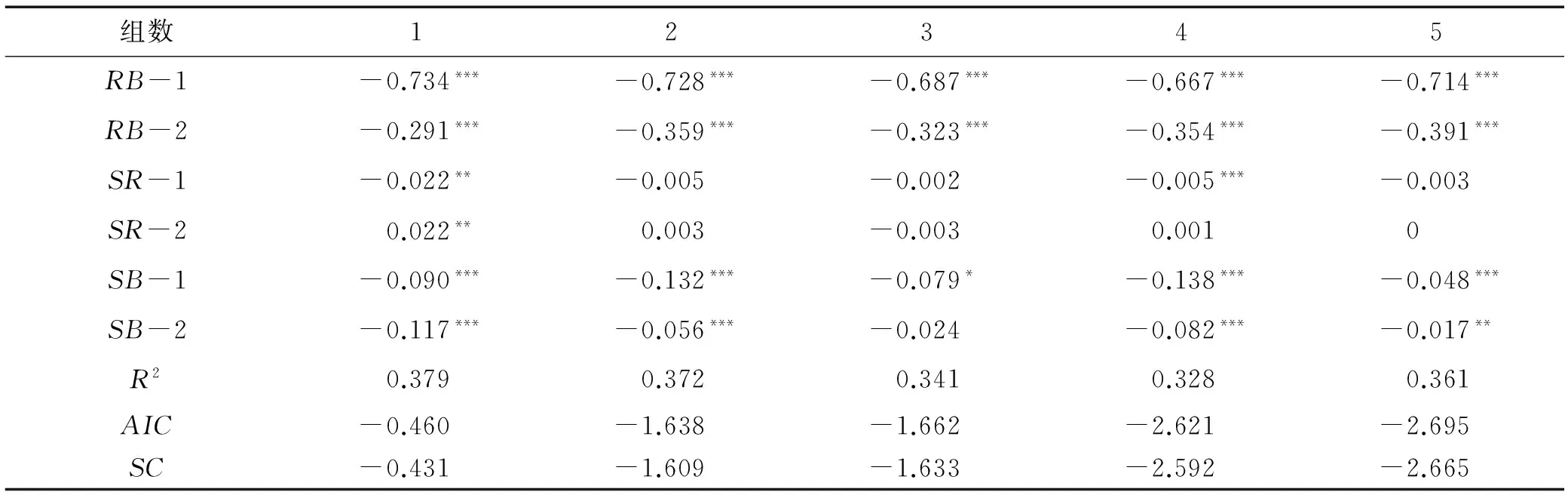

表2 房地產(chǎn)與銀行業(yè)投資者情緒對銀行股票風(fēng)險RB的影響

注:*、**、***分別表示在10%、5%、1%的置信水平上顯著,下同。

根據(jù)表2可知,銀行業(yè)的股票投資風(fēng)險有很強的自相關(guān)性,滯后一期和滯后兩期的銀行風(fēng)險波動率都對當(dāng)期銀行風(fēng)險波動率有負(fù)向影響,并且,隨著滯后期數(shù)增長,相關(guān)系數(shù)減小;銀行投資者情緒的波動對銀行股票風(fēng)險的波動具有負(fù)向影響,并且相關(guān)性隨滯后期數(shù)的增加而減少。但與其本身自相關(guān)性相比,相關(guān)系數(shù)較小,說明前期的銀行投資者情緒的波動對本期的銀行股票風(fēng)險具有一定負(fù)向影響,即前期投資者情緒波動越大,當(dāng)期股票市場反而穩(wěn)定,這也正是投資者情緒非理性的體現(xiàn)。當(dāng)投資者情緒波動較大時,會導(dǎo)致當(dāng)期股票收益率的震蕩,這一點已有許多學(xué)者證實,不再贅述,從而導(dǎo)致股票風(fēng)險價值增大;而后期,當(dāng)投資者情緒趨于穩(wěn)定時,股票風(fēng)險價值反而降低。房地產(chǎn)企業(yè)投資者情緒波動并不能很好的解釋銀行股票風(fēng)險的波動情況,說明H1并不成立,即房地產(chǎn)投資者情緒的波動對銀行股票風(fēng)險的波動并沒有太大的影響。

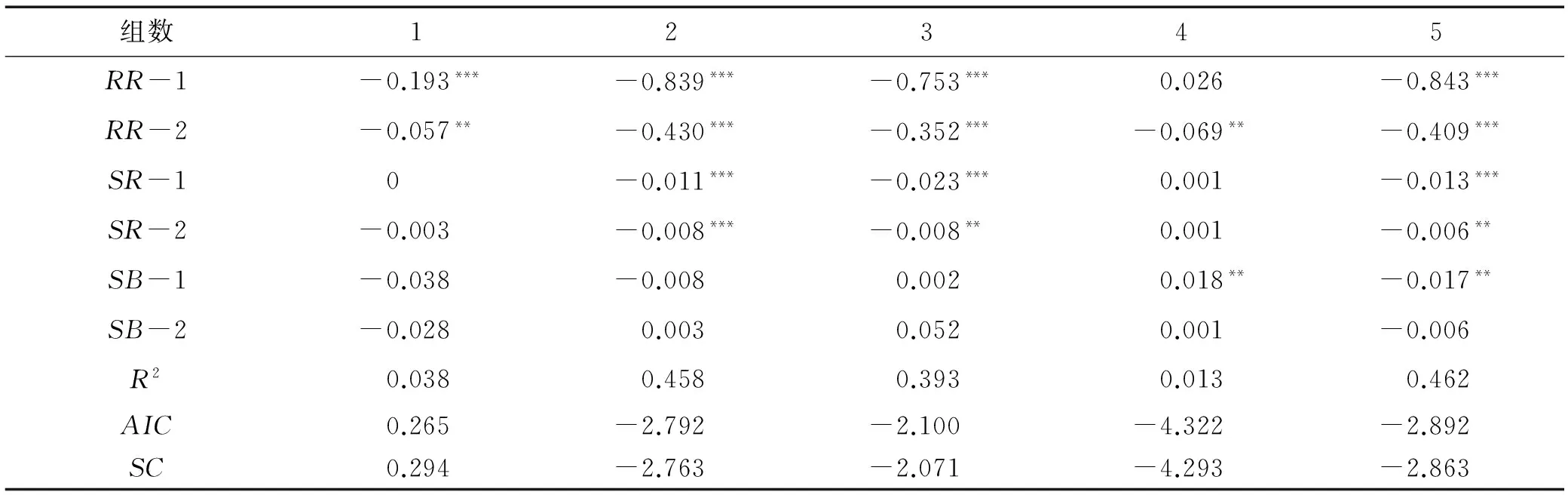

表3 房地產(chǎn)與銀行業(yè)投資者情緒對房地產(chǎn)股票風(fēng)險RR的影響

由表3可以看出,房地產(chǎn)企業(yè)股票的風(fēng)險波動率具有較強的自相關(guān)性;房地產(chǎn)企業(yè)本身的投資者情緒波動對房地產(chǎn)企業(yè)股票的風(fēng)險波動有負(fù)向影響,說明房地產(chǎn)企業(yè)的投資者情緒負(fù)向影響其股票的風(fēng)險波動情況。房地產(chǎn)企業(yè)的股票風(fēng)險更多的是受房地產(chǎn)行業(yè)的發(fā)展前景以及國家發(fā)布的與房地產(chǎn)業(yè)相關(guān)的政策影響。銀行的投資者情緒波動對房地產(chǎn)股票的風(fēng)險并無解釋力。這也說明H2并不成立。

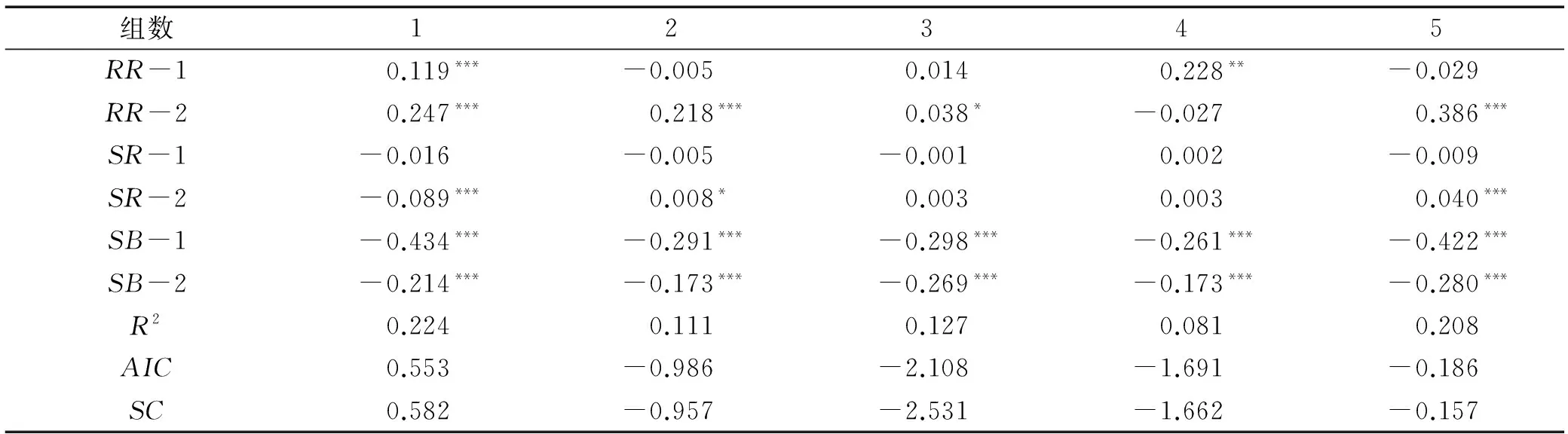

表4 房地產(chǎn)與銀行業(yè)股票風(fēng)險對銀行投資者情緒SB的影響

根據(jù)表4,在考慮了銀行業(yè)投資者情緒波動的自相關(guān)性之后,房地產(chǎn)企業(yè)股票的風(fēng)險波動率對銀行投資者情緒波動情況具有一定程度的解釋,滯后一期的房地產(chǎn)股票風(fēng)險波動率在第1組和第四組的樣本中與銀行投資者情緒的波動具有一定的正相關(guān)性,相關(guān)系數(shù)分別為0.119和0.228。第1、2、3、5組在10%的置信水平下,滯后兩期的房地產(chǎn)股票風(fēng)險波動率均對銀行投資者情緒的波動情況有較好的解釋力,說明銀行投資者的情緒受房地產(chǎn)股票風(fēng)險的影響,即當(dāng)房地產(chǎn)業(yè)股票風(fēng)險較大時,作為房地產(chǎn)企業(yè)的債權(quán)人,大多數(shù)銀行股票的投資者能夠意識到二者之間的相關(guān)性,因而拋售持有的銀行股票,從而反應(yīng)出銀行投資者情緒的波動。從以上分析可知假設(shè)H3成立,即房地產(chǎn)股票風(fēng)險的波動對銀行投資者情緒有影響。

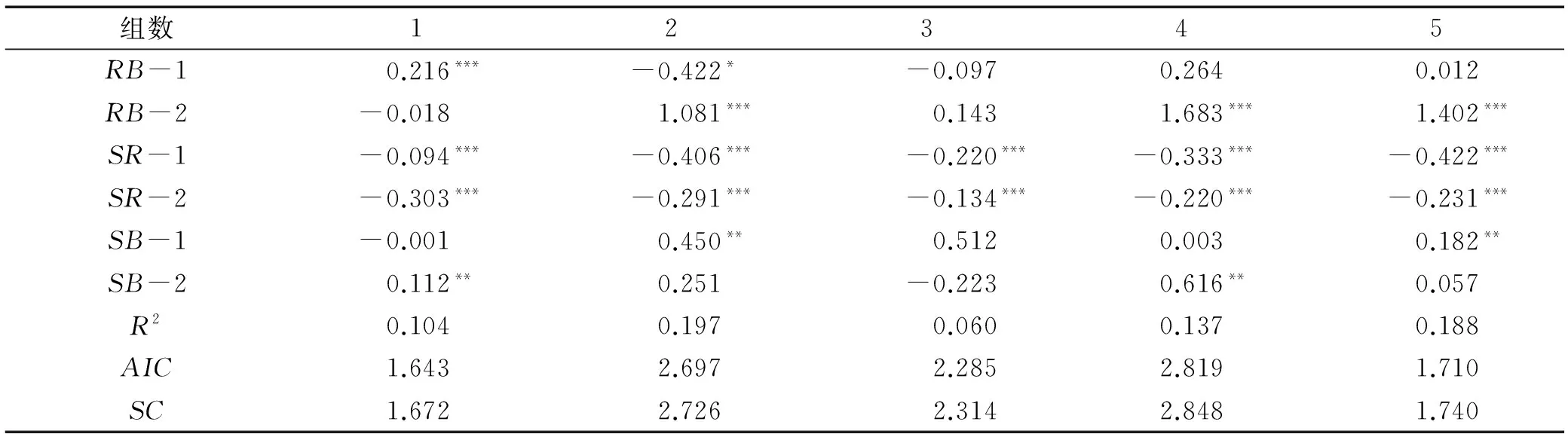

表5 房地產(chǎn)投資者情緒SR的影響因素分析

由表5可以看出,當(dāng)房地產(chǎn)企業(yè)投資者情緒作為因變量時,除負(fù)向自相關(guān)性以外,滯后兩期銀行股票風(fēng)險對其造成一定影響。第2組、第4組和第5組在1%置信水平下明顯正相關(guān),且相關(guān)系數(shù)均大于1,說明當(dāng)銀行股票風(fēng)險較大時,房地產(chǎn)企業(yè)投資者認(rèn)識到風(fēng)險可能會由銀行業(yè)波及到房地產(chǎn)業(yè),就會拋售房地產(chǎn)企業(yè)股票,造成房地產(chǎn)企業(yè)股票換手率升高。房地產(chǎn)企業(yè)投資者情緒波動率變大,而投資者這種思維意識需要一定反應(yīng)時間,出現(xiàn)了滯后兩期銀行股票風(fēng)險波動率與房地產(chǎn)企業(yè)投資者情緒波動率較大相關(guān)性,而滯后一期卻沒明顯相關(guān)性;房地產(chǎn)投資者情緒與銀行投資者情緒之間相關(guān)性并不顯著,說明樣本中房地產(chǎn)企業(yè)投資者與銀行投資者重合率并不高,也減少了同一批投資者對研究造成的偏差。驗證H4成立。

總之,除了上述各個因素來自自身的自回歸影響之外,各因素之間的關(guān)系可匯總成圖1所示。

圖1 房地產(chǎn)與銀行業(yè)的投資者情緒與風(fēng)險傳播圖

圖1可見,房地產(chǎn)的投資風(fēng)險RR向銀行投資風(fēng)險RB的傳播,主要正向作用于銀行投資者情緒SB,而SB反向影響銀行投資風(fēng)險RB;而銀行風(fēng)險RB影響房地產(chǎn)投資者情緒SR,進(jìn)而影響房地產(chǎn)投資風(fēng)險RR。相比較房地產(chǎn)股票風(fēng)險RR對銀行投資者情緒SB的影響程度而言,銀行股票風(fēng)險RB對房地產(chǎn)投資者情緒影響SR的相關(guān)系數(shù)較大,這是由于銀行業(yè)較房地產(chǎn)業(yè)而言,具有更大的穩(wěn)定性,而且規(guī)模更大。房地產(chǎn)企業(yè)雖然是銀行的大客戶,但并非唯一的客戶,銀行通過對不同行業(yè)發(fā)放貸款以及其他業(yè)務(wù)取得收入,分散了銀行受到房地產(chǎn)企業(yè)影響的風(fēng)險。而對于房地產(chǎn)企業(yè)而言,銀行是其外部融資的主要渠道,資金鏈的斷裂會對企業(yè)造成致命的危險。因此,銀行股票的風(fēng)險波動率RB對房地產(chǎn)企業(yè)投資者情緒波動率SR的相關(guān)系數(shù)平均值大于1,而房地產(chǎn)股票的風(fēng)險波動RR對銀行投資者情緒波動SB的影響系數(shù)只有零點幾。

2.脈沖響應(yīng)分析

脈沖響應(yīng)函數(shù)描述每個內(nèi)生變量的變動對它自己及所有其他內(nèi)生變量產(chǎn)生的影響效果,因此,本文引入脈沖響應(yīng)函數(shù)并加以刻畫。根據(jù)以上VAR模型的分析結(jié)果,房地產(chǎn)業(yè)(或銀行業(yè))股票風(fēng)險的變化對銀行業(yè)(或房地產(chǎn)業(yè))投資者情緒的影響較大。因此,本文建立房地產(chǎn)投資者情緒對銀行股票風(fēng)險的一個沖擊的響應(yīng)函數(shù),及銀行投資者情緒對房地產(chǎn)股票風(fēng)險的一個沖擊的響應(yīng)函數(shù)。

圖2 五組樣本中SR對RB的脈沖響應(yīng)

圖2為房地產(chǎn)投資者情緒對銀行股票風(fēng)險的一個標(biāo)準(zhǔn)差大小的脈沖(即標(biāo)準(zhǔn)差新息)的響應(yīng)。第1組樣本中,當(dāng)期銀行股票風(fēng)險受到一個沖擊時,會對當(dāng)期房地產(chǎn)投資者情緒產(chǎn)生一個較小的負(fù)向影響;到第2期時,影響變?yōu)檎颍⑶疫_(dá)到峰值;房地產(chǎn)投資者情緒對于銀行股票風(fēng)險的一個標(biāo)準(zhǔn)差新息在前8期表現(xiàn)出正負(fù)相間的不規(guī)則響應(yīng),并且隨著時間的推移,波動逐漸減小,第8期開始趨于穩(wěn)定。第2組樣本與第1組的趨勢大致相同。第3組樣本中,房地產(chǎn)投資者情緒對于來自銀行股票風(fēng)險的新息反應(yīng)在當(dāng)期最為強烈,從第4期開始緩慢回落,到第10期時影響基本消失。第4組樣本與第5組樣本的反應(yīng)大體一致,對于前兩期的反應(yīng)很弱,從第3期開始反應(yīng)強烈,隨后反應(yīng)逐漸減弱,第8期趨于平穩(wěn)。

綜合5組樣本的脈沖響應(yīng)圖,對于股票風(fēng)險的一個標(biāo)準(zhǔn)差新息,房地產(chǎn)投資者情緒的波動反應(yīng)在當(dāng)期并不顯著;第2、3、4期是反應(yīng)最強烈的階段,說明房地產(chǎn)投資者情緒對于銀行股票風(fēng)險的識別需要有1~2期的反應(yīng)期;從第2期開始呈現(xiàn)出正負(fù)相間的不規(guī)則波動,說明投資者對于信息的識別和反應(yīng)并不穩(wěn)定。并且,從第5期開始波動逐漸減小,隨著時間的推移逐漸回落,至第8期時,反應(yīng)基本消失,說明風(fēng)險對投資者情緒的影響具有短期性、波動性和時滯性的特點,值得注意。

圖3 五組樣本中SB對RR的脈沖響應(yīng)

銀行投資者情緒對房地產(chǎn)股票風(fēng)險的一個標(biāo)準(zhǔn)差新息的響應(yīng)反應(yīng)如圖3所示。第一組樣本中,房地產(chǎn)股票風(fēng)險的沖擊并沒有對銀行投資者情緒造成一定的影響,第2期開始出現(xiàn)正向響應(yīng),第3期開始呈正負(fù)相間的不規(guī)則波動,第5期以后開始回落,直至第8期后基本消失;第2、3、5組數(shù)據(jù)的反應(yīng)趨勢基本一致,只是在反應(yīng)初期存在微小差異;第4組樣本在第1期就出現(xiàn)負(fù)向反應(yīng),從第1期到第5期響應(yīng)正負(fù)相間以坐標(biāo)軸為準(zhǔn)上下震動,第6期開始逐漸回落,第9期以后反應(yīng)消失。5組數(shù)據(jù)在前兩期就出現(xiàn)了反應(yīng),但反應(yīng)并不強烈,第2~4期是峰值分布的階段,從第6期開始反應(yīng)逐漸減小直至消失。

基于5組樣本的脈沖響應(yīng)圖,房地產(chǎn)投資者情緒對銀行股票風(fēng)險的一個標(biāo)準(zhǔn)差新息的響應(yīng)趨勢與銀行投資者情緒對房地產(chǎn)股票風(fēng)險的沖擊響應(yīng)基本一致,反應(yīng)均是隨時間的推移由小變大又逐步回落,但是從反應(yīng)的程度上看,房地產(chǎn)投資者情緒對銀行股票風(fēng)險的新息反應(yīng)程度相對較小,這一點在上述VAR參數(shù)分析時已經(jīng)闡述原因,這里不再贅述。通過脈沖響應(yīng)函數(shù)的分析,再次印證了H3與H4成立。

五、結(jié) 語

本文基于GARCH-VaR模型計算房地產(chǎn)企業(yè)與銀行的風(fēng)險價值,并與投資者情緒建立VAR-VaR組合模型,檢驗房地產(chǎn)業(yè)與銀行業(yè)投資者情緒波動與股票風(fēng)險波動的交叉影響。結(jié)果顯示:(1) 房地產(chǎn)業(yè)(或銀行業(yè))投資者情緒的波動并不是造成銀行業(yè)(或房地產(chǎn)業(yè))股票風(fēng)險波動的重要因素,即投資者換手率的變動并不會增加股票的風(fēng)險;(2) 房地產(chǎn)業(yè)(或銀行業(yè))股票風(fēng)險的波動會引起銀行業(yè)(或房地產(chǎn)業(yè))投資者情緒的波動,并且這種風(fēng)險具有一定的傳染性,即當(dāng)房地產(chǎn)業(yè)(或銀行業(yè))股票風(fēng)險波動較大時,銀行業(yè)(或房地產(chǎn)業(yè))的投資者可以捕捉到信息,并對銀行業(yè)(或房地產(chǎn)業(yè))的股票進(jìn)行交易,從而導(dǎo)致銀行業(yè)(或房地產(chǎn)業(yè))股票的換手率出現(xiàn)波動;(3)銀行業(yè)股票風(fēng)險對房地產(chǎn)投資者情緒波動的影響程度大于房地產(chǎn)股票風(fēng)險對銀行投資者情緒波動的影響程度。

從投資者角度來看,能夠通過與之相關(guān)的企業(yè)股票價格來捕捉信息并進(jìn)行分析判斷,說明投資者并非是隨意、盲目地決策,但對獲取信息的加工過程并不理性,更多地反映出羊群效應(yīng),投資者應(yīng)當(dāng)利用捕捉的相關(guān)行業(yè)之間的信息,合理的進(jìn)行組合投資,從而避免投資傳染性風(fēng)險。從銀行和房地產(chǎn)企業(yè)的角度出發(fā),銀行和房地產(chǎn)之間具有一定的相互影響關(guān)系,這是由于重大債務(wù)關(guān)系導(dǎo)致二者彼此約束,較銀行業(yè)對房地產(chǎn)的依賴程度而言,銀行對房地產(chǎn)的牽制程度更大。因此,房地產(chǎn)業(yè)應(yīng)當(dāng)合理利用財務(wù)杠桿,提高企業(yè)的償債能力,并將企業(yè)債務(wù)分散化,從而減少其對銀行的依賴性;銀行適當(dāng)?shù)馁J款利率政策也有助于減少房地產(chǎn)業(yè)的風(fēng)險。最后,從監(jiān)管機構(gòu)的角度,對行業(yè)關(guān)聯(lián)緊密型企業(yè)的信息公布應(yīng)該適當(dāng)加強,保證重大關(guān)聯(lián)交易信息披露的充分性和及時性,保護(hù)投資者的合法權(quán)益。金融風(fēng)險具有極強的聯(lián)動性和自我增強的傳播特性,要加強和完善風(fēng)險管理,防范區(qū)域性、系統(tǒng)性風(fēng)險。

[1] LEE C,SHLEIFER A,THALER R H.Investor sentiment and the closed-end fund puzzle[J].The Journal of Finance,1991,46(1):75-109.

[2] 肖斌卿,王粟旸,周小超,等.債務(wù)網(wǎng)絡(luò)、投資者行為與傳染性風(fēng)險:來自中國銀行業(yè)與房地產(chǎn)業(yè)的研究發(fā)現(xiàn)[J].管理科學(xué)學(xué)報,2014,17(11):139-150.

[3] 池麗旭,莊新田.中國證券市場的投資者情緒研究[J].管理科學(xué),2010,23 (3):79-87.

[4] 文鳳華,肖金利,黃創(chuàng)霞,等.投資者情緒特征對股票價格行為的影響研究[J].管理科學(xué)學(xué)報,2014,17(3):60-69.

[5] 劉維奇,劉新新.個人和機構(gòu)投資者情緒與股票收益[J].管理科學(xué)學(xué)報,2014,17(3):70-87.

[6] 鄔松濤,何建敏.股票市場風(fēng)險成因及傳染:基于多主體仿真研究[J].大連理工大學(xué)學(xué)報(社會科學(xué)版),2015,36(3):54-60.

[7] 鄭忠華,張瑜.房地產(chǎn)市場、銀行體系與中國宏觀經(jīng)濟(jì)波動——基于多部門動態(tài)隨機一般均衡模型的分析[J].南方經(jīng)濟(jì),2015,(2):53-69.

[8] 劉瓊芳,張宗益.基于 Copula 房地產(chǎn)與金融行業(yè)的股票相關(guān)性研究[J].管理工程學(xué)報,2011,25(1):165-169.

[9] WANG Y H,KESWANI A,TAYLOR S J.The relationships between sentiment,returns and volatility[J].International Journal of Forecasting,2006,22(1):109-123.

[10] 余佩琨,鐘瑞軍.個人投資者情緒能預(yù)測市場收益率嗎[J].南開管理評論,2009,12 (1):96-101.

[11] AISSIA D B.IPO first-day returns:skewness preference,investor sentiment and uncertainty underlying factors[J].Review of Financial Economics,2014,23(3):148-154.

[12] 王粟旸,肖斌卿,周小超.外部沖擊視角下中國銀行業(yè)和房地產(chǎn)業(yè)風(fēng)險傳染性測度[J].管理學(xué)報,2012,9(7):968-974.

Investor Sentiment and Risk Contagion in Real Estate and Banking

HAO Qingmin,LIU Le

(College of Management and Economics, Tianjin University, Tianjin 300072, China )

Five pairs of listed companies in real estate and banking industry are selected according to the problem of relationship between investor sentiment and risk contagion in real estate and banking industry.The matched companies are based on the tight loan relation from the information of financial documents and major event reports.The value at risk is calculated for each listed company and the VAR-VaRcombined model is set up.With the impulse responses analysis, the results show that the changes of stock risk in real estate (or banking industry) lead to the fluctuation of investor sentiment in banking industry (or real estate), during the first or second period's adaption, the impulse response touch the maximum in the periods of third and fourth.But the effect of which the stock risk in banking industry impact on the investor sentiment in real estate is larger than the reverse one.The degree of risk contagion from real estate to banking is larger than the reverse direction, and mainly through the investor sentiment of banking.According to the research results, the article puts forward some suggestions for the investors and regulatory agencies.

investor sentiment; risk contagion; real estate; banking

2015-09-08;

2016-07-08

國家自然科學(xué)基金項目:“重大事件沖擊的股市結(jié)構(gòu)突變長記憶性研究”(71071108)

郝清民(1969-),男,河北趙縣人,副教授,博士,主要從事公司金融、風(fēng)險與創(chuàng)新研究,E-mail:haoqm@163.com;劉樂(1991-),女,河北邯鄲人,天津大學(xué)管理與經(jīng)濟(jì)學(xué)部碩士研究生,研究方向為公司金融、風(fēng)險與創(chuàng)新。

F832.33

A

1008-407X(2016)04-0091-07

猜你喜歡

中學(xué)生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

風(fēng)流一代·青春(2018年2期)2018-02-26 15:27:06

風(fēng)流一代·青春(2017年6期)2018-02-14 19:28:55

風(fēng)流一代·青春(2017年5期)2018-02-14 09:32:37

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

中國塑料(2016年3期)2016-06-15 20:30:00

上海國資(2015年8期)2015-12-23 01:47:31