現金流量折現法視角下企業價值評估體系研究

2016-11-21 07:24:06李正偉

財會研究 2016年2期

■/李正偉

現金流量折現法視角下企業價值評估體系研究

■/李正偉

在評估界對于企業價值評估常用的方法包括市場法、成本法和收益法,但針對不同生命周期階段的企業而言,尚未形成完整的企業價值評估體系,因此重新構建企業價值評估體系具有重要現實意義。本文在現金流量理論視角下研究企業價值評估,通過對企業價值評估體系研究思路的介紹,分析了企業價值評估更加實用可行性的方法即現金流量折現法,結合生命周期各階段企業表現的財務特征,構建了不同生命周期階段企業價值評估模型,并以典型案例綜合介紹其具體應用。

現金流量折現法企業價值評估生命周期財務特征評估模型

一、企業價值評估體系研究思路

企業價值評估是對企業法人單位和其他具有獨立獲利能力的經濟實體的持續獲利能力的評定估算。在評估界對于企業價值評估常用的方法包括市場法、成本法和收益法,但針對不同生命周期階段的企業而言,尚未形成完整的企業價值評估體系,因此重新構建企業價值評估體系具有重要現實意義。其基本思路是評估者應該站在現金流量理論視角來研究企業價值更能客觀反映企業的整體價值,其次根據不同生命周期階段企業呈現的財務特征來構建現金流量折現模型,緊接著要求合理確定現金流量折現法下模型參數,主要包括現金流量、資本成本和時間序列三因素。針對不同生命周期企業經營情況,重點放在分析研究指標體系,指標的確定應該綜合考慮各方面影響,定量指標結合定性指標,既有財務業績評價指標又有非財務評價指標,也就是將企業經營業績指標、核心能力指標、外部環境指標的有機結合,最后有助于保證企業價值評估結論的公允性,滿足相關利益者的需求。

二、現金流量折現法視角下的企業價值評估

(一)基本理論

通常現金流量折現法的基本流程是首先整理基期財務報表數據或調整后的基期財務報表相關數據,以此為依據編制預測期財務報表,從而確定預測期現金流量和后續期現金流量,最終可以估算企業實體價值。因此,企業價值的估算可分為二個階段:預測期企業價值的估算和后續期企業價值的估算,并簡單加總即可計算出企業整體資產價值。

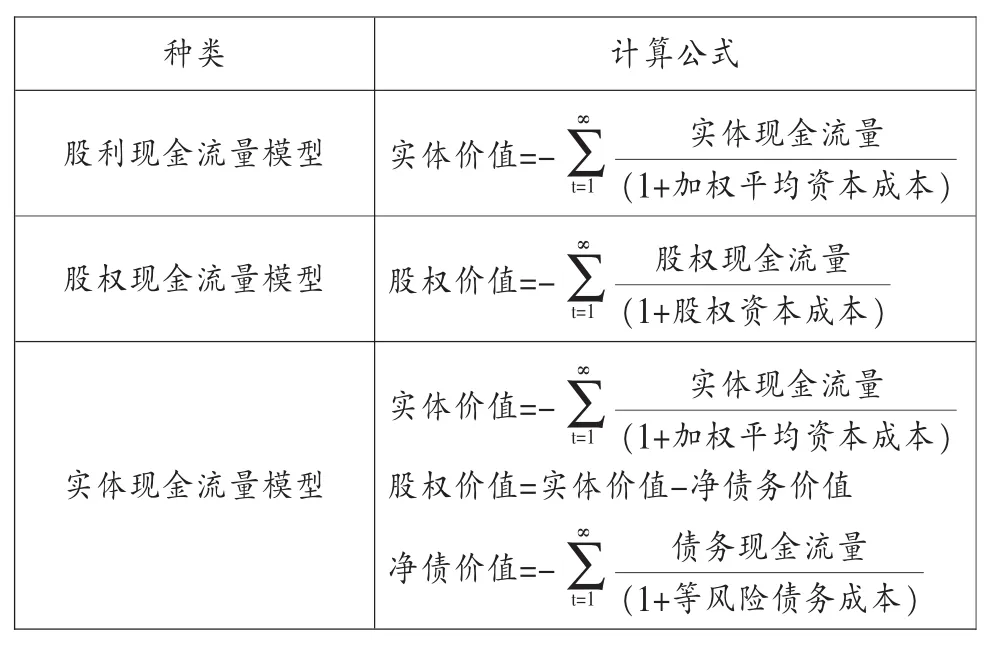

(二)現金流量折現模型

根據企業現金流量種類的不同,通常可以分為以下三種企業價值估價模型 (詳見表1)。

表1 各企業現金流量估算模型

(三)現金流量折現模型參數的確定

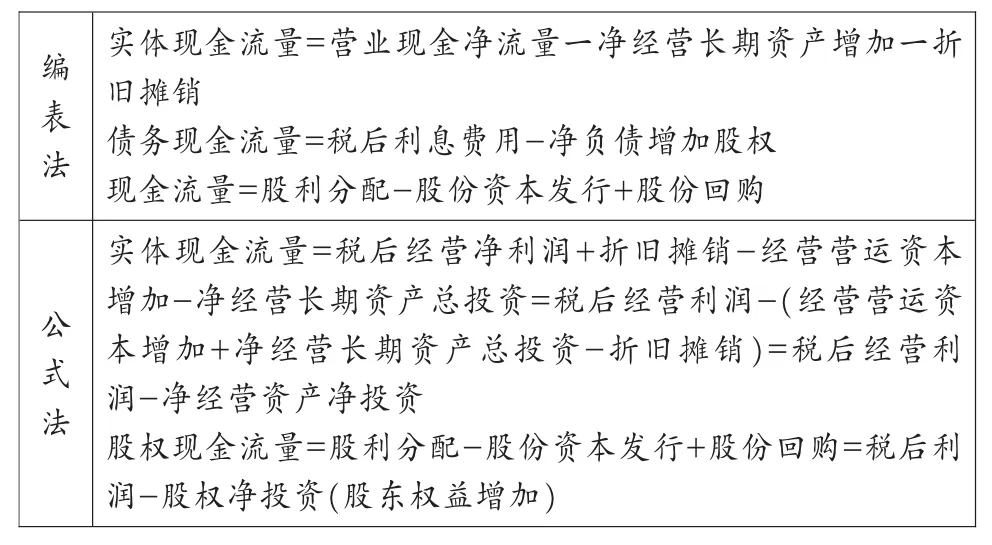

(1)現金流量。現金流量參數確定首先應該確定基期數據,其次根據基期數據確定預測期現金流量,最終確定后續期現金流量。基期數據確定通常有二種方法:一種是以上年實際數據作為基期數據;另一種是以修正后的上年數據作為基期數據。如果通過歷史財務報表分析認為,上年財務數據具有可持續性,則以上年實際數據作為基期數據。如果通過歷史財務報表分析認為,上年的數據不具有可持續性,就應適當進行調整,使之適合未來的情況。預測期現金流量確定方法也有二種:一是編表法。基本思路是首先獲取基期的報表及相關假設,然后編制預計利潤表和資產負債表,最后編制預計現金流量表;另一種是公式法 (詳見表2)。對于后續期現金流量問題在穩定狀態前提下,實體現金流量、股權現金流量的增長率和銷售收入的增長率相同,因此,可以根據銷售增長率估計現金流量增長率。

表2 現金流量計算比較表

(2)資本成本。資本成本是衡量現金流量風險的關鍵因素。對于股權現金流量可采用股權資本成本折現可根據資本資產定價模型來確定,即Ks=Rf+β*(Rm-Rf),Ks為股權資本成本,Rf為無風險報酬率,β為股票的貝塔系數,Rm為平均風險股票報酬率。對于實體現金流量可采用加權平均資本成本折現,即,KW為加權平均資本成本率,Wj為第J種資金占全部資金比重,Kj為第J種資金成本率,n為籌資方式的種類。需要注意的是折現率與現金流量要相互匹配。

三、不同生命周期企業財務特征及模型構建

企業在不同的生命周期所表現出來的財務特征進行分析,通常通過對財務報表的綜合分析,合理確定關鍵財務績效指標,構建對應的評估模型顯的尤為重要。在不同生命周期階段的企業所呈現出來的財務特征不一樣,通常表現為以下四個方面形態。

(一)創建期企業的財務特征及評估模型

企業在創建期階段時,經營風險最大,創新意識強,資金投入大、產出小,資產結構與資本結構不適應,財務結構不盡合理。企業全部資產資金來源中負債比重較高,資產負債率較高,長期償債能力不強,營運能力有待提高,獲利能力不強,籌資和投資指標不高都是正常現象,因為對處于創建期的企業而言,企業尚未有積累。為擴大生產經營規模購建固定資產、研發新產品、拓展新業務和開辟市場等方面都需要較多地資金,必然會導致企業在短期內長期償債能力不強和籌資及投資指標不高。

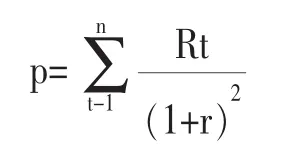

根據創建期企業的財務特征分析,可知處于創建期的企業各期預期現金流量不相等,具有波動性變化特點,故采用有限期的現金流量折現法評估模型估算企業價值。其評估模型公式如下:

式中:P為企業價值評估值或為現金流量現值;Rt為未來第t年的企業預期現金流量,通常用經營活動凈現金流量或凈利潤等指標衡量;r為折現率;n為有限期情況下的收益年限。

(二)成長期企業的財務特征及評估模型

企業處于成長期階段時,經營風險有所降低,實力逐年增強,主打產品已經研制成功。企業在短期內償債能力不足,財務結構仍可能不盡合理,償債能力不強,營運能力有所提高,獲利能力不斷增強,發展能力也相應增強,籌資和投資指標有所改善。對企業財務評價更加注重資產負債率、速動比率、已獲利息保障倍數、總資產周轉率、流動比率、負債結構和資產結構等財務指標。企業為了繼續擴大經營規模、研發新產品、拓展新業務和開辟市場等方面,合理舉債經營仍然是必須的。對于處在發展階段的企業而言,公司為了滿足市場需求,努力增加供給,加大投資規模,提高生產能力,負債規模提高,企業資產與資本結構不合理,要注重控制財務風險。

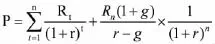

根據成長期企業的財務特征分析,可知處于成長期的企業各期預期現金流量不相等,同時現金流量將會按照一定比例增長特點,通常采用有限期的分段法估算企業價值,故采用有限期的現金流量折現法評估模型估算企業價值。其評估模型公式如下:

式中:P為企業價值評估值或為現金流量現值;Rt為未來第t年的企業預期現金流量,Rn為第n期的企業預期現金流量,通常用經營活動凈現金流量或凈利潤等指標衡量;g為n期后預期現金流量增長率;r為折現率;n為收益年限。

(三)成熟期企業的財務特征及評估模型

企業處于成熟期階段時,發展速度變緩,產品市場占有率穩定,市場需求趨于飽和,客戶較為固定,獲利能力較強,現金流入量穩定;此時企業不會盲目擴大生產規模,因此資金需要量減少,負債總額占全部資產資金來源的比重也會相應減少,短期償債能力和長期償債能力較好,企業整體財務結構趨向合理,財務風險較低。同時,企業營運能力較強,其總資產周轉率、應收存貨周轉率、籌資和投資指標應表現得非常好,且應有較好的盈利能力、較好的資產管理能力、較好的成本和費用控制能力和發展能力。

根據成熟期企業的財務特征分析,可知處于成熟期的企業各期預期現金流量穩定,表現為各期現金流量相等的特點,通常采用無限期的永續年金現金流量折現法估算企業價值,故采用無限期的現金流量折現法評估模型估算企業價值。其評估模型公式如下:

式中:P為企業價值評估值或為現金流量現值;Rn為n期后企業未來各期預期現金流量,均表現為等額年金,通常用經營活動凈現金流量或凈利潤等指標衡量;r為資本化率;n為無限期的收益年限。

(四)衰退期企業的財務特征及評估模型

企業處于衰退期階段時,生產工藝技術呈現落后狀態,產品市場占有率逐漸下降,企業生產規模萎縮,負擔加重,虧損逐年加大,財務狀況逐步惡化。但此時償債能力還好,營運能力和獲利能力下降,總資產周轉率、流動資料周轉率、銷售毛利率、凈資產收益率等指標下降,籌資和投資指標較好,而企業發展能力不足,營業收入增長率、資產增長率、資本積累率等指標下降。對于衰退期的企業,由于企業將會面臨破產衰亡和重獲新生兩種命運,所以在分析中更注重于判定公司將步入哪種命運。如果企業要扭轉衰亡這局面,更要進行對產品結構調整、新產品研究開發、產品轉型升級等方面工作,才能使產品重新占據市場。

根據衰退期企業的財務特征分析,可知處于衰退期的企業各期預期現金流量不相等,呈現遞減趨勢,表現為波動性變化特點,故采用有限期的現金流量折現法評估模型估算企業價值。其評估模型公式如下:

式中:P為企業價值評估值或為現金流量現值;Rt為未來第t年的企業預期現金流量,通常用經營活動凈現金流量或凈利潤等指標衡量;r為折現率;n為有限期情況下收益年限。

四、現金流量折現法視角下企業價值評估的具體應用

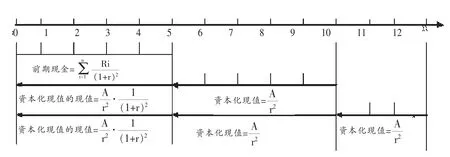

某評估機構對A公司進行企業價值評估,根據企業過去經營情況和未來市場情況,推測其未來五年現金流量額分別是10萬元、11萬元、12萬元、13萬元和14萬元,經過調查研究,前期各年折現率為12%。從第六年起后五年的現金流量額均為15萬元,且后五年的折現率為13%。從第十一年起,以后各年的現金流量均比上一年增長2%,資本化率為15%,計算該企業的評估價值。

解析過程:A公司過去經歷了創業期、成長期、成熟期不同的生命周期階段,目前正處于現金流量穩定增長的階段,經分析可采用現金流量折現法來估算企業價值。

分段法圖解除

(1)前五年現金流量現值之和

=10*(P/F,12%,1)+11*(P/F,12%,2)+12*(P/F,12%,3) +13*(P/F,12%,4)+14*(P/F,12%,5)

=10*0.8929+11*0.7972+12*0.7118+13*0.6355+14*0.5674=42.4449(萬元)

(2)第六年到第十年的現金流量現值之和

=15*(P/A,13%,5)*(P/F,12%,5)=15*3.5172*0.5674= 29.9349(萬元)

(3)第十一年之后的現金流量現值之和

=15*(1+2%)/(15%-2%)*(P/F,13%,5)*(P/F,12%,5)

=15*(1+2%)/(15%-2%)*0.5428*0.5674=36.2474(萬元)

(4)A公司整體企業價值

=42.4449+29.9349+36.2474=108.6272(萬元)

五、總結

由于企業在生命周期中的不同階段呈現出來的財務特征不同,所以在不同階段的企業未來預期現金流量表現也不同,對于企業價值估算也有不同的評估模型。企業應根據不同時期的財務特征,相應地選擇企業價值評估模型,這樣才能客觀評估企業價值。當企業處于創建期階段和衰退期階段時,都是采用了典型的現金流量折現法估算模型。但當企業處于成長階段和成熟階段時,分別采用了不同的評估模型,成長期階段由于預期現金流量呈現一定比例增長,通常采用有限期的分段法估算企業價值;當企業處于成熟期階段時,由于預期現金流量比較穩定,通常采用無限期的永續年金收益法估算企業價值。因此,針對企業處在不同的生命周期階段采用不同的企業價值評估模型,但其方法都是現金流量折現法的演變,具有廣泛的適用性。

[1]耿明明,尉京紅.現金流量折現法在企業價值評估中的應用探討〔J〕.財會通訊,2009(2).

[2]王晶等.企業價值評估指標體系的構建及評價方法實證研究〔J〕.管理世界,2009(2).

[3]肖翔,權忠光.企業價值評估指標體系的構建〔J〕.中國軟科學,2004(10).

[4]康躍飛.公司價值評估相關問題研究〔D〕.東北財經大學,2003年.

[5]孟建民.中國企業效績評價〔M〕.中國財政經濟出版, 2002.

◇作者信息:蘇州經貿職業技術學院教師,注冊納稅籌劃師,研究方向:會計、財務管理

◇責任編輯:張力恒

◇責任校對:張力恒

F275.1

A

1004-6070(2016)02-0057-04

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

活力(2019年15期)2019-09-25 07:21:38

河南水利年鑒(2017年0期)2017-05-19 02:29:27

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

山西農經(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12

中國管理信息化(2005年4期)2005-04-29 00:44:03